上海文化創意產業園區現狀和問題分析

2017-08-16 04:53:12上海易居房地產研究院專題組

上海房地 2017年7期

文/上海易居房地產研究院專題組

上海文化創意產業園區現狀和問題分析

文/上海易居房地產研究院專題組

上海易居房地產研究院歷時近半年,對上海市文化創意產業園區的發展狀況進行了全面的調研,覆蓋了由上海市文創辦、市委宣傳部和市經信委共同認定和評估、由市文創辦名義授牌的128個市級文化創意產業園區。在調研的基礎上,上海易居房地產研究院梳理總結了上海市級文化創意產業園區的發展現狀。

一、上海文化創意產業園區的發展階段

在新園區建設方面,2005年前,每年只有個別園區開始運營;自2006年起,園區個數呈爆發式增長,在2007年達到頂峰;2008年以來,文化創意園區的發展進程有所放緩。園區發展速度受經濟、產業、政策等多重因素的影響較為明顯。我們根據上海園區發展情況將其分為四個階段:自發集聚(1999-2005年)、政策催化(2006-2007年)、政策調整(2008-2013年)和內涵發展(2014年至今)。

圖1 不同年份園區數量

(一)自發集聚階段(1999-2005年)

1999-2005年這一時期,市場出現了文化創意產業的萌芽,文化創意產業處于自發集聚的發展階段,一些藝術家和企業自發地聚集在一個藝術聚集地,小范圍的文化市場逐漸形成。“M50”、“四行倉庫”、“田子坊”等具有明顯藝術氣息導向的園區,都在這一時期開始享有盛名。

(二)政策催化階段(2006-2007年)

《上海市創意產業發展“十一五”規劃》提出了“到2010年,形成100個以上文化創意產業集聚區”的發展目標,且受到上海市經信委(當時市經委)掛牌“創意產業集聚區”的帶動,各區縣的相關鼓勵政策開始陸續出臺,極大地推動了上海文化創意產業園區的增長,使得2006年和2007年成為創意園區增長最多的兩年。

(三)政策調整階段(2008-2014年)

受過去兩年過快增長的影響,上海市文化創意產業園區出現了供大于求的現象,并且存在借助相關概念,騙取政府給予文化創意產業園區優惠政策的問題。為此,上海市不僅宣布暫停文化創意產業園區“沖百”目標,并對4家園區進行摘牌。為了規范文化創意產業園區發展,上海市政府出臺了一系列細化規范的政策,并明確相關部門對上海市文化市場進行全面覆蓋監管,如2008年上海市委宣傳部和市經委聯合出臺《上海市加快創意產業發展的指導意見》,用以引導創意產業持續、健康地發展。

(四)內涵發展階段(2014年至今)

2014年2月,上海市政府發布14號文,提出土地利用“五量”管控。隨后在3月連發25號文和26號文,對存量工業用地改造和新增工業用地出讓都作出了具體規定。新政出臺至今,由于受到上海土地日益凸顯稀缺性、土地價格不斷攀升、工業用地涉及利益主體多、政策限制條件多、經濟效益平衡難等因素影響,創意園區發展進入提高自主核心競爭力的內涵發展階段。2016年,國務院國資委、財政部聯合公布了經國務院同意的《企業國有資產交易監督管理辦法》(“32號令”),提出國有資產轉讓必須經過公開平臺,從而進一步規范了土地經營權的出租。自此,基本結束了之前粗放式裸租形式的創意園,真正進入了專業化與精細化的時代。

二、上海文化創意產業園區發展現狀

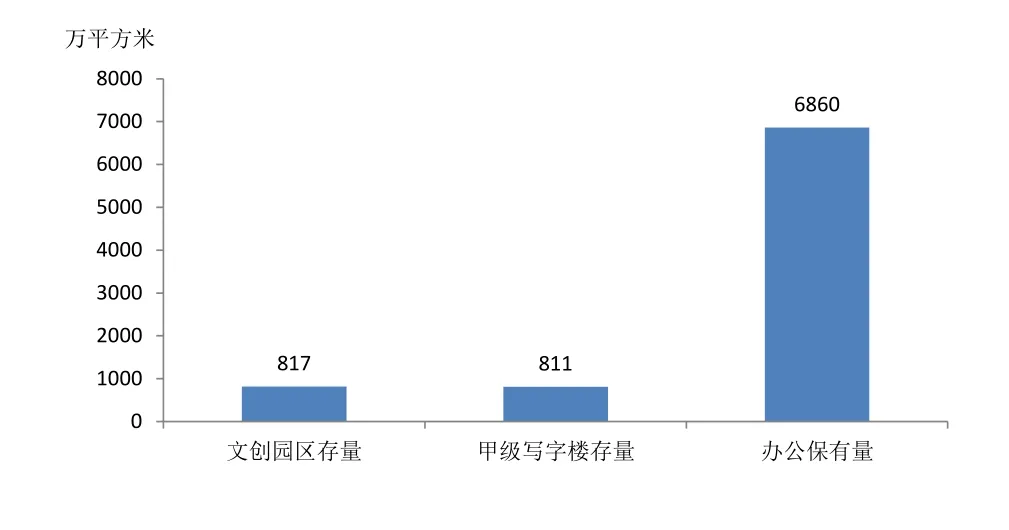

(一)掛牌園區總規模和甲級寫字樓相當

根據易居研究院的調研數據,已掛牌的109家市級文化創意產業園區的總建筑面積為817萬平方米,這一數據與上海市甲級寫字樓的存量811萬平方米相當。根據上海官方部門的統計,截至2014年底,上海辦公樓保有量為6860萬平方米(包括在建的辦公樓面積1595萬平方米),文創園區僅占全市辦公樓保有量的12%。

圖2 上海市已掛牌文創園區存量與寫字樓存量比較

此外,根據《上海市文化創意產業園區管理辦法(試行)》,園區的認定條件包括建筑面積1萬平方米以上、入駐率達到70%以上、從事主導產業門類的企業應占園區入駐企業總數的70%以上等。大量小規模的園區并不在掛牌園區范圍內,以德必集團為例,其管理的27個園區中,僅3個獲得授牌。換言之,上海文化創意產業園區規模事實上遠遠大于本次調研的范圍。

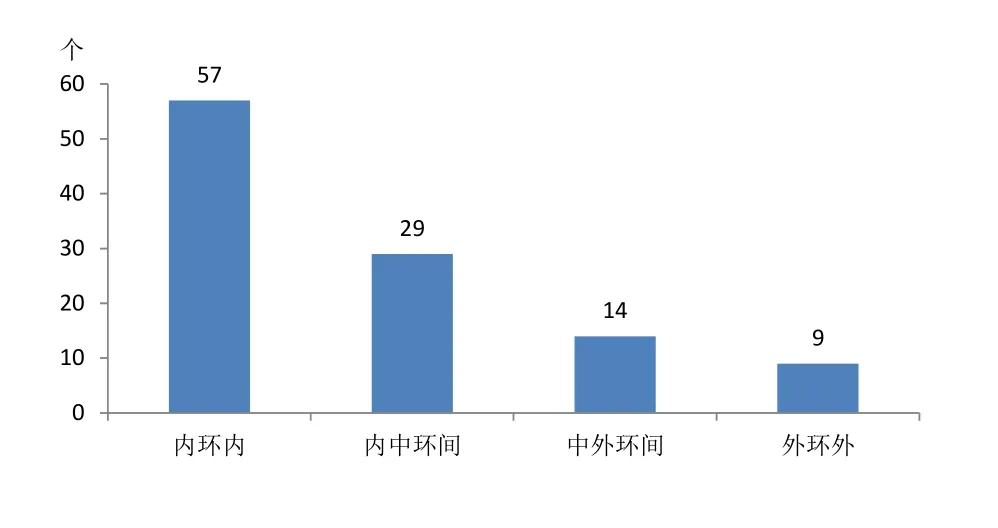

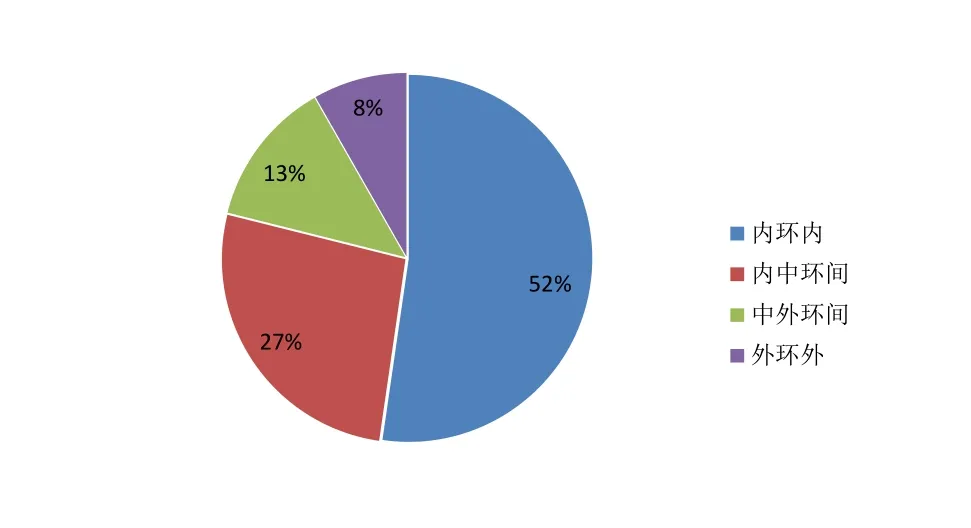

(二)園區在內環內布局個數較多,其中以黃浦、虹口最甚

圖3 上海市各環線文化創意產業園區的數量分布

大部分掛牌園區集中在內環內。內環內擁有已掛牌文創園區57家,超過園區總數的50%;而外環外只有9家,約占園區總數的8%。

圖4 上海市各環線的文化創意產業園區個數占比

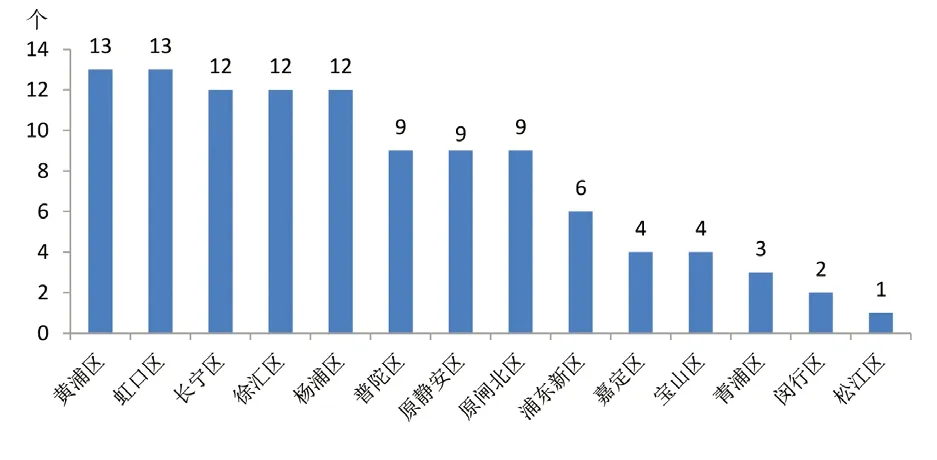

在區域分布方面,黃浦區和虹口區園區個數達到了13家,長寧區、徐匯區和楊浦區園區個數也達到了12家,而松江區、閔行區、青浦區、寶山區和嘉定區園區個數不足5家。

圖5 上海市各區文化創意產業園區數量分布

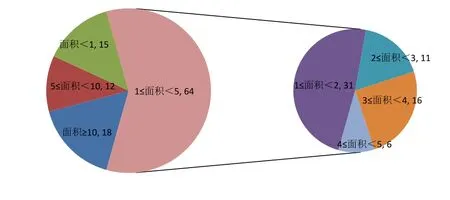

(三)近六成園區集中在1萬-5萬平方米,且大面積園區多在中環外

掛牌園區的平均建筑面積為7.5萬平方米。其中,建筑面積在1萬-5萬平方米的園區個數最多,達到64個,占到園區總數的59%;面積在1萬-2萬平方米的園區個數達到了31個,如渡邊物華園、綠地陽光園、越界·樂平方、創意倉庫、新慧谷文化創意產業園和2577創意大院等。

圖6 各面積段園區數量(單位:萬平方米,個)

在環線分布方面,內環內、內中環間、中外環間和外環外的園區平均面積分別為2.9萬、7.4萬、14.7萬和25.5萬平方米,內環內和內中環間的園區平均面積低于平均值,中外環和外環外間的園區平均面積高于平均值。

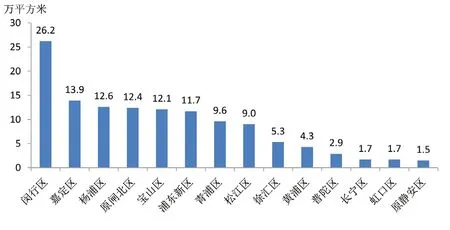

在區域分布方面,原靜安、虹口和長寧等老城區園區平均面積在1.5萬-1.7萬平方米,而閔行的文創園區平均面積達到了26.2萬平方米,嘉定、楊浦、原閘北、寶山和浦東等區的園區平均面積也超過了10萬平方米。閔行的文創園區平均面積最大,主要是因其有兩個面積在20萬平方米以上的文創園區。

圖7 各區域園區平均建筑面積

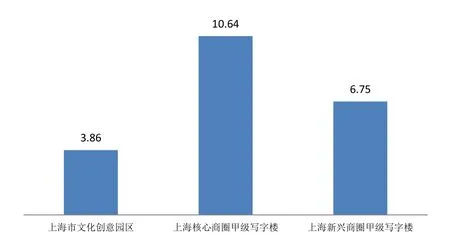

(四)園區租金和乙級寫字樓相當,約3-4元/平方米·天

截止到2016年11月底,上海掛牌文化創意園區的平均租金為3.86元/平方米·天,與戴德梁行公布的上海2016年第三季度寫字樓平均租金相比較,遠遠低于上海核心商圈(靜安核心、黃浦、陸家嘴等)甲級寫字樓的平均租金10.64元/平方米·天和上海新興商圈(虹橋商務區、前灘等)甲級寫字樓的平均租金6.75元/平方米·天。可見,上海文化創意園區的整體租金水平相較甲級寫字樓而言,具有較大的成本優勢。

圖8 2016年上海文創園區租金和不同區域甲級寫字樓租金比較(單位:元/平方米·天)

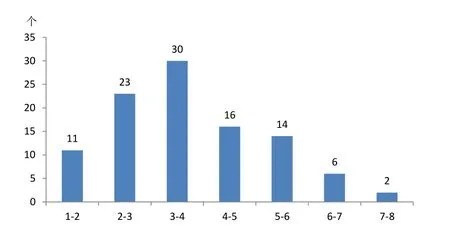

具體而言,租金在3-4元/平方米·天的園區個數最多,達到30家,占園區總數的29%,而租金在6元/平方米·天以上的園區僅8家,占園區總數的8%。所有園區中,租金最高的是黃浦區8號橋一期的7.5元/平方米·天,最低的是青浦區尚之坊時尚文化創意園,1.2元/平方米·天。除區域差異外,8號橋運營時間已超過10年,而尚之坊的運營時間還不足5年。

圖9 上海市文化創意園區各租金段數量分布(單位:元/平方米·天)

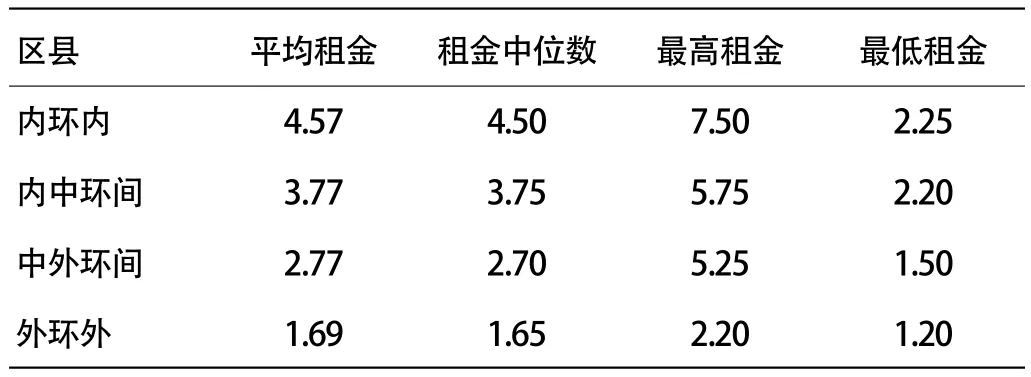

在環線租金方面,內環內、內中環間、中外環間和外環外的平均租金分別為4.57、3.77、2.77和1.69元/平方米·天,租金沿環線向外遞減。其中,僅內環內的租金高于平均租金。

表1 上海市各環線文化創意園區租金情況(單位:元/平方米·天)

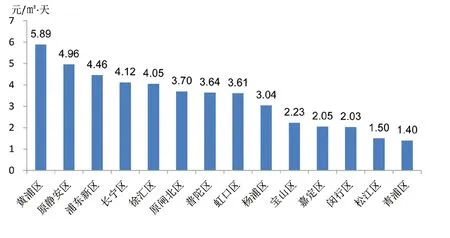

在區域租金方面,黃浦區園區平均租金最高,達到5.89元/平方米·天,原靜安區次之,平均租金為4.96元/平方米·天,浦東新區居第三位,為4.46元/平方米·天,高于長寧區的4.12元/平方米·天與徐匯區的4.05元/平方米·天。浦東的文化創意園區如波特營文化創意園、張江創星園和上海雙創產業園等園區由于辦公場地寬敞舒適、主導產業集聚等優勢,園區的租金水平也穩居區域前三。青浦區和松江區的平均租金最低,分別為1.4元/平方米·天、1.5元/平方米·天。

圖10 上海市各區縣文化創意園區平均租金

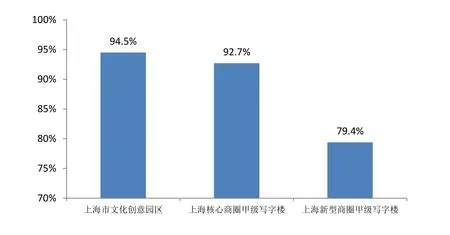

(五)園區平均出租率達94.5%,略高于甲級寫字樓

圖11 2016年上海文化創意園區出租率和甲級寫字樓出租率比較

截止到2016年11月底,上海掛牌文化創意園區的平均出租率為94.5%,略高于上海核心商圈(靜安核心、黃浦、陸家嘴等)甲級寫字樓的平均出租率92.7%,遠高于上海新興商圈(虹橋商務區、前灘等)甲級寫字樓79.4%的平均出租率。文創園區的平均出租率高于甲級寫字樓,這主要是受到園區租金有優勢、運營趨于成熟、辦公氛圍更個性靈活等因素的影響。

(六)園區自主運營占八成,其中民企經營效果好

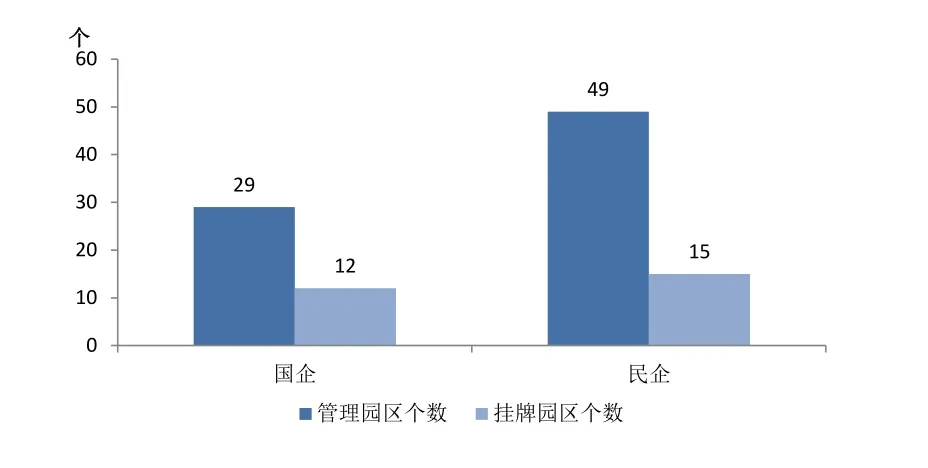

在已掛牌的128個園區中,目前近八成園區都是由各個獨立的經營方自主經營,由專業的園區運營方管理的園區個數約27個,占園區總數的21%。這些專業運營方主要包括上海紡織、靜工集團和華鑫股份等國有企業以及德必、錦和、弘基和圣博華康等民營企業。通過對這些企業實際管理的創意園區進行統計后發現,民營企業實際管理的園區個數遠遠多于國有企業實際管理的個數,但民營企業和國有企業已經掛牌的園區個數幾乎各占半壁江山。

圖12 國企和民營企業管理及掛牌園區數量

(七)園區服務內涵不斷拓展完善

文化創意園區通過建立公共服務平臺和提升配套服務以增加園區的核心競爭力,而不再以收取租金和提供物業配套的初級服務來吸引客戶。根據調研統計,超過八成的園區,至少建有一個公共服務平臺,服務內容涵蓋產品孵化、展示推廣、技術服務、人才培訓、投融資、政策咨詢等。

以張江文化創意產業園區為例,其由分散在不同位置的產業聚集區組成,并未連成一片。因此,園區運營主體的發展不是依靠房地產的租售,而主要是依仗搭建平臺服務企業進行產業投資。張江文化產業園區搭建了上海動漫研發公共服務平臺、上海東方惠金投融資和擔保服務平臺、上海文化產權交易所、上海動漫產業促進會等功能平臺,成立了華人文化產業投資基金。同時,園區還提供老總沙龍、法律咨詢、工商服務、人才招聘等15項基礎服務以及項目篩選、基金申報等15項專業服務。

此外,在大眾創業、萬眾創新的熱潮下,不少園區開始增設創客空間或共享的辦公空間,如位于浦東塘橋的上海雙創產業園擁有300平方米的“創業孵化苗圃”和200平方米的“雙創創客空間”,這對園區知名度、租金提升都有積極的促進作用。

三、上海文化創意產業園區存在的主要問題

(一)政策不連續、缺少細則致2014年后園區數驟減

2014年初,上海市政府發布《關于本市盤活存量工業用地的實施辦法》(以下簡稱“25號文”)和《關于加強工業用地出讓管理的若干規定》兩項規章,其中25號文對上海市存量工業用地的再開發提出了新的發展思路。隨后,關注存量工業用地發展的各方充滿期待,尤其是擁有大量工業用地的國有企業,更是希望借此機會提升現有的存量工業用地利用水平。但隨后的兩年,上海工業用地企業、存量工業用地均難以在新政背景下有效盤活,并且新政出臺前園區改造的實施路徑也遇到不少障礙,造成2014年后,上海創意園區數量銳減。在政策方面,政策指導性意見較多、落地細則較少,如25號文提出“存量工業用地因擴大生產、增加產能等原因,符合條件的,允許按照規劃提高建筑容積率”,但該文件對于擴大生產、提升產能的范圍沒有作具體界定。此外,政策制定也缺乏連續性。25號文出臺前,工業用地可以在“三不變、五變”的原則下進行創意園區打造,而新政和這一做法導向有所不同,這也是創意園區數量大減的原因。

(二)創意產業園區尚需要統一的規劃指導

從上海市創意園區的發展現狀出發,創意園區在功能建設、產業導入等方面有所雷同,并未形成產業集聚性和區域特色。一方面,創意產業園區缺少統一的產業規劃指導。上海產業園區在招商過程中,園區是招商主體,招來什么產業,落地什么產業的思路明顯,難以在園區內貫徹全市性的產業政策;另一方面,創意產業園區的產業規劃與空間規劃銜接有所欠缺,由于現階段規劃部門和產業部門是獨立編制規劃的,部門之間的溝通機制相對欠缺,存在著規劃部門缺少對影響城市發展、產業發展與布局在內的重大問題的研究,產業部門在產業布局時缺少對城市總體發展規劃的研究等問題。此外,一些大型產業園區還存在著和重大市政項目溝通不暢的問題,如地鐵9號線距離漕河涇開發區過近,軌道列車行駛產生的震動對該園區電子信息企業的產品質量造成了一定的影響。

(三)現有創意產業園區配套和服務功能均有欠完備

在現有創意產業園區中,配套功能和服務功能均有較大欠缺。一是創意產業園區自身商業配套不足。受商業配套比例規模的限制,早期的創意產業園區普遍存在著商業配套不足的問題,甚至不能滿足園區內企業和辦公人群的基本需求,而服務周邊居民更是無從談起。二是創意園區承載的公共功能嚴重不足。盡管政府一直鼓勵園區增加公共功能,以公共綠地、廣場用地和開放空間等多種形式服務周邊人群,提升區域整體品質,但現有園區的公共服務設施仍然不足,服務理念缺乏,甚至部分園區呈現出封閉狀態。三是創意園區對內的服務水平也亟需提升。服務是創意園區最重要的軟實力,但現有創意園區仍是硬件大于軟件,在對企業的服務上仍顯不足,如在向企業提供融資貸款等金融支持、解決餐飲票務酒店等服務方面有待完善。創建企業之間公共交流平臺、提供共性培訓和團隊拓展方面服務的園區數量甚少。

(四)創客空間等新興業態主要停留在地產模式

自李克強總理在2015年《政府工作報告》中提出“大眾創業、萬眾創新”以來,聯合辦公、創客空間等新興辦公業態可謂遍地開花,不少項目選擇在由老廠房二次改造的創意產業園區空間中發展。盡管近兩年創客空間等業態發展得如火如荼,且都不斷宣揚提供包括對接銀行、天使投資等融資服務,提供人力、財務、法務、政策咨詢等公共服務,但深入研究發現,現階段的創客空間仍然沒有擺脫地產模式,仍是以出租空間為主,盈利模式也主要依靠租金收入。所謂的孵化功能、公共服務,仍是噱頭大于實質。且創客空間的提供者也大多擁有多年地產從業背景,如潘石屹、毛大慶,都是創客空間的領頭人。個別以創業起家的創客空間提供者,盡管更了解創業者的需求,但普遍存在著租金營收不佳的問題,尤其是難以以低租金獲取場地,難以和現有業務疊加產生效益等。

(五)園區內文創產業集聚程度普遍不高

從實際調研情況看,上海市文化創意產業園區主導產業的分布較為分散,單個產業集聚度較高的園區較少,占比不足三成,多數園區同時入駐有幾類不同產業的企業,而主導產業明晰的園區主要受到上海市或各區重點發展產業導向、開發運營方的主導產業影響。第一類是圍繞市、區產業重點方向布局,如依據上海市經信委對于創意園區產業類型的劃分標準,園區的主導產業主要有媒體業、藝術業、工業設計業、時尚產業、建筑設計業、網絡信息業、軟件業、咨詢服務業、廣告會展業、休閑娛樂業等十大產業,典型園區如媒體業的2577創意大院、長寧多媒體產業園、創邑河和創意倉庫等。第二類依托開發運營方的主導產業布局,如上海紡織旗下的四個品牌園區承擔著時尚產業鏈的不同環節,覆蓋園區的各個產業門類。上海國際時尚中心以時尚體驗為主,M50以時尚文化為主,尚街LOFT專注時尚生活服飾設計。其他園區產業則多數不清晰,未來需加強引導發展。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

中國德育(2022年12期)2022-08-22 06:16:18

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16