電商企業(yè)資產(chǎn)結(jié)構(gòu)及營(yíng)運(yùn)能力分析

——以阿里巴巴集團(tuán)為例

2017-08-16 09:37:43龔雪

福建質(zhì)量管理 2017年5期

龔 雪

(西南民族大學(xué)管理學(xué)院 四川 成都 610041)

?

電商企業(yè)資產(chǎn)結(jié)構(gòu)及營(yíng)運(yùn)能力分析

——以阿里巴巴集團(tuán)為例

龔 雪

(西南民族大學(xué)管理學(xué)院 四川 成都 610041)

資產(chǎn)是企業(yè)生產(chǎn)經(jīng)營(yíng)的物質(zhì)基礎(chǔ),只有將資產(chǎn)按照一定比例組合在一起,才能最大限度的發(fā)揮其效用。互聯(lián)網(wǎng)技術(shù)發(fā)展到今天,極大促進(jìn)了電子商務(wù)行業(yè)的快速發(fā)展,電商企業(yè)也對(duì)國(guó)家經(jīng)濟(jì)的發(fā)展帶來(lái)很大的影響。關(guān)注電商發(fā)展,提高其營(yíng)運(yùn)能力,受到各界關(guān)注。

本文以電商企業(yè)為研究對(duì)象,運(yùn)用文獻(xiàn)法、實(shí)證分析法對(duì)電商企業(yè)資產(chǎn)結(jié)構(gòu)及營(yíng)運(yùn)能力之間的關(guān)系作了深入的分析研究,發(fā)現(xiàn)了資產(chǎn)結(jié)構(gòu)和營(yíng)運(yùn)能力之間的變化特征及關(guān)系。最后以阿里巴巴企業(yè)為例對(duì)資產(chǎn)結(jié)構(gòu)和營(yíng)運(yùn)能力之間的關(guān)系進(jìn)行了驗(yàn)證,并分析出了資產(chǎn)結(jié)構(gòu)和營(yíng)運(yùn)能力之間存在的問(wèn)題,結(jié)合財(cái)務(wù)管理、財(cái)務(wù)報(bào)表分析理論知識(shí)對(duì)如何科學(xué)配置資產(chǎn)結(jié)構(gòu),提高營(yíng)運(yùn)能力提出了相關(guān)建議。

資產(chǎn)結(jié)構(gòu);營(yíng)運(yùn)能力;電商企業(yè);阿里巴巴集團(tuán)

一、引言

隨著社會(huì)主義市場(chǎng)經(jīng)濟(jì)的進(jìn)一步發(fā)展和經(jīng)濟(jì)全球化進(jìn)程的加快,企業(yè)間的競(jìng)爭(zhēng)日益加劇,各行各業(yè)之間的競(jìng)爭(zhēng)也越來(lái)越激烈,企業(yè)要在激烈的國(guó)際、國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)中生存和發(fā)展,必須有效利用各項(xiàng)經(jīng)濟(jì)資源,認(rèn)真做好企業(yè)資產(chǎn)結(jié)構(gòu)以及營(yíng)運(yùn)能力分析工作,不斷提高企業(yè)優(yōu)化內(nèi)部結(jié)構(gòu)的能力,從而提高企業(yè)的競(jìng)爭(zhēng)能力,促進(jìn)企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。為此,企業(yè)管理者必須全面、系統(tǒng)的對(duì)企業(yè)內(nèi)部各項(xiàng)資產(chǎn)進(jìn)行分析,讓企業(yè)擁有最合理的資產(chǎn)結(jié)構(gòu),提高企業(yè)營(yíng)運(yùn)能力。企業(yè)營(yíng)運(yùn)能力體現(xiàn)著企業(yè)的綜合實(shí)力,企業(yè)營(yíng)運(yùn)能力強(qiáng),就會(huì)在激烈的市場(chǎng)競(jìng)爭(zhēng)中取勝。因此,近年來(lái),對(duì)公司資產(chǎn)結(jié)構(gòu)及營(yíng)運(yùn)能力的分析越來(lái)越重要,越來(lái)越多的人投入到此項(xiàng)研究中。

二、相關(guān)理論概述

(一)公司資產(chǎn)結(jié)構(gòu)與營(yíng)運(yùn)能力的定義

1.資產(chǎn)結(jié)構(gòu)

資產(chǎn)是指企業(yè)過(guò)去的交易或者事項(xiàng)形成的、由企業(yè)擁有或者控制的、預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。企業(yè)的資產(chǎn),可以分為流動(dòng)資產(chǎn)和非流動(dòng)資產(chǎn)兩大部分。資產(chǎn)結(jié)構(gòu)就是各項(xiàng)資產(chǎn)在總資產(chǎn)中占的比重。

資產(chǎn)結(jié)構(gòu)指現(xiàn)金、應(yīng)收賬款、存貨、流動(dòng)資產(chǎn)、長(zhǎng)期投資、固定資產(chǎn)、無(wú)形資產(chǎn)在總資產(chǎn)當(dāng)中所占的比重。資產(chǎn)結(jié)構(gòu)包括現(xiàn)金資產(chǎn)占比、應(yīng)收賬款占比、存貨資產(chǎn)占比、流動(dòng)資產(chǎn)占比、長(zhǎng)期投資占比、固定資產(chǎn)占比、無(wú)形資產(chǎn)占比。

2.營(yíng)運(yùn)能力

企業(yè)的營(yíng)運(yùn)能力,是指企業(yè)使用資產(chǎn)支撐經(jīng)營(yíng)活動(dòng)的效率。簡(jiǎn)單地講就是運(yùn)用各項(xiàng)資產(chǎn)以獲取利潤(rùn)的能力。效率越高,意味著企業(yè)支撐同樣規(guī)模的經(jīng)營(yíng)活動(dòng)使用的資產(chǎn)越少,或者是用同樣的資產(chǎn)可以支撐更大規(guī)模的銷售。這種能力通常用各項(xiàng)資產(chǎn)的周轉(zhuǎn)率來(lái)描述。公司營(yíng)運(yùn)能力包括存貨周轉(zhuǎn)能力、應(yīng)收賬款周轉(zhuǎn)能力、流動(dòng)資產(chǎn)周轉(zhuǎn)能力、應(yīng)付賬款周轉(zhuǎn)能力、固定資產(chǎn)周轉(zhuǎn)能力、非流動(dòng)資產(chǎn)周轉(zhuǎn)能力、總資產(chǎn)周轉(zhuǎn)能力。

(二)電子商務(wù)企業(yè)的定義

電子商務(wù)企業(yè)是指通過(guò)使用互聯(lián)網(wǎng)等電子工具在全球范圍內(nèi)進(jìn)行商務(wù)貿(mào)易活動(dòng)的企業(yè),電子商務(wù)企業(yè)的基礎(chǔ)是計(jì)算機(jī)網(wǎng)絡(luò),包括商品服務(wù)的提供者、消費(fèi)者、廣告商等。通俗講,就是通過(guò)電子手段進(jìn)行的商業(yè)事務(wù)活動(dòng),通過(guò)使用互聯(lián)網(wǎng)等電子工具,使公司內(nèi)部、供應(yīng)商、客戶和合作伙伴之間,利用電子業(yè)務(wù)共享信息,實(shí)現(xiàn)企業(yè)間業(yè)務(wù)流程的電子化,配合企業(yè)內(nèi)部的電子化生產(chǎn)管理系統(tǒng),提高企業(yè)的生產(chǎn)、庫(kù)存、流通和資金等各個(gè)環(huán)節(jié)的效率。

(三)電子商務(wù)企業(yè)的特點(diǎn)

第一,電子商務(wù)屬于當(dāng)前一種新型的交易方式。

第二,電子商務(wù)企業(yè)處理事務(wù)的工作流程比較規(guī)范,將人工與信息處理結(jié)合,具有整體性。

第三,電子商務(wù)與普通貿(mào)易活動(dòng)不同,跨出了地域限制,以簡(jiǎn)單、快捷的方式實(shí)現(xiàn)交易。

三、阿里巴巴集團(tuán)資產(chǎn)結(jié)構(gòu)指標(biāo)分析

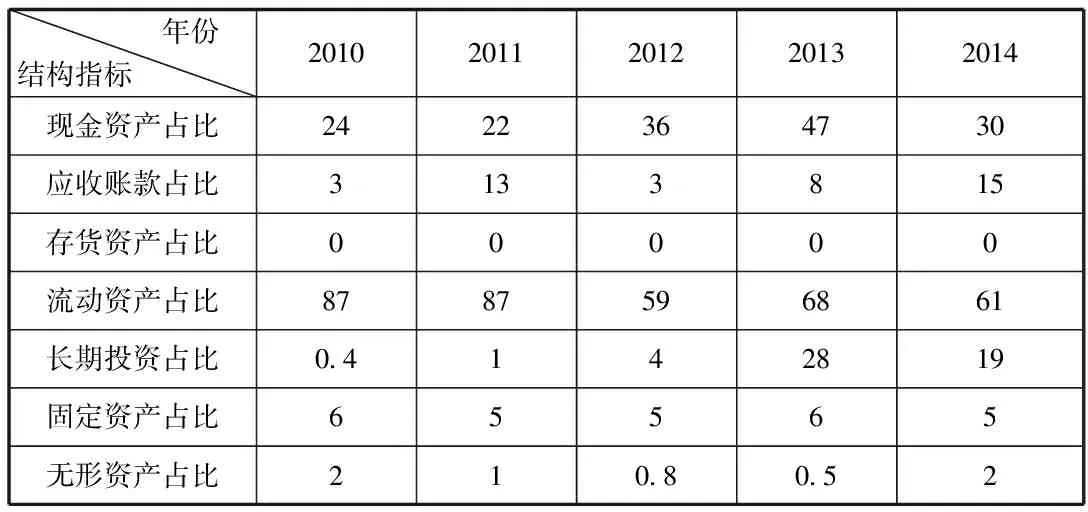

2010-2014年阿里巴巴集團(tuán)資產(chǎn)結(jié)構(gòu)指標(biāo)變化情況 單位:%

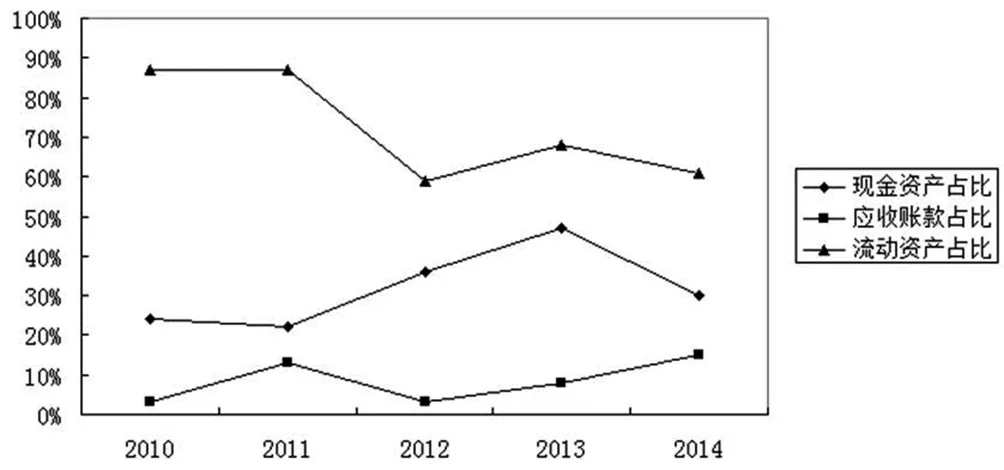

2010-2014年阿里巴巴集團(tuán)資產(chǎn)結(jié)構(gòu)指標(biāo)變化情況

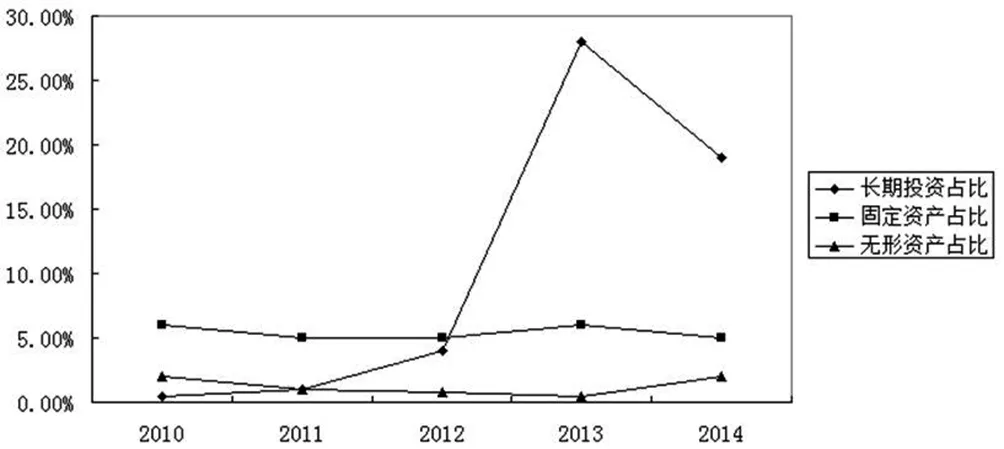

2010-2014年阿里巴巴集團(tuán)資產(chǎn)結(jié)構(gòu)指標(biāo)變化情況

由圖表計(jì)算所示:

阿里巴巴集團(tuán)2010-2014年現(xiàn)金資產(chǎn)占比有所波動(dòng),總體呈現(xiàn)上升趨勢(shì),經(jīng)歷了先下降再上升,再下降的趨勢(shì)。表明在2011年集團(tuán)將現(xiàn)金資金的重點(diǎn)投放在了其他領(lǐng)域,比如固定資產(chǎn)的購(gòu)置、長(zhǎng)期投資等。

應(yīng)收賬款占比整體呈現(xiàn)上升趨勢(shì),先上升,2012年又下降到3%之后逐年上升,應(yīng)收賬款增多表明企業(yè)與關(guān)聯(lián)公司的業(yè)務(wù)往來(lái)越來(lái)越多,表明企業(yè)流通在外的賬款越來(lái)越多。

存貨資產(chǎn)占比為零表示阿里巴巴集團(tuán)實(shí)行的是零庫(kù)存管理。集團(tuán)采取的是B2B、C2C 和B2C的管理模式,通過(guò)商家與商家,個(gè)人對(duì)個(gè)人,商家對(duì)個(gè)人的模式,實(shí)現(xiàn)商品銷售,這種模式有很多好處,可以改善服務(wù)質(zhì)量,節(jié)省庫(kù)存費(fèi)用,提高了人員與設(shè)備的利用效率。

流動(dòng)資產(chǎn)占比呈現(xiàn)總體下降的趨勢(shì),在2010,2011年大體一致,2012-2014年有所波動(dòng),但都大于50%,體現(xiàn)了阿里巴巴集團(tuán)流動(dòng)資產(chǎn)占比較大,短期償債能力較好。

長(zhǎng)期投資占比總體呈現(xiàn)上升趨勢(shì),在2010-2013年逐年上升,在2014年又有所下降,表明企業(yè)在發(fā)展的過(guò)程中對(duì)經(jīng)營(yíng)性固定資產(chǎn)的投資越來(lái)越多,在2013年達(dá)到了最高,但長(zhǎng)期投資的比例都處于安全水平。

固定資產(chǎn)占比在2010-2014年波動(dòng)不大,都在5%和6%兩者之間,表明集團(tuán)的固定資產(chǎn)投入在總資產(chǎn)中所占的比例保持穩(wěn)定。

無(wú)形資產(chǎn)占比在2010-2013年持續(xù)下降,2014年有所上升,但整體呈下降趨勢(shì),表明集團(tuán)新增的無(wú)形資產(chǎn)較少,對(duì)無(wú)形資產(chǎn)的投資不多。

(三)阿里巴巴集團(tuán)營(yíng)運(yùn)能力指標(biāo)分析

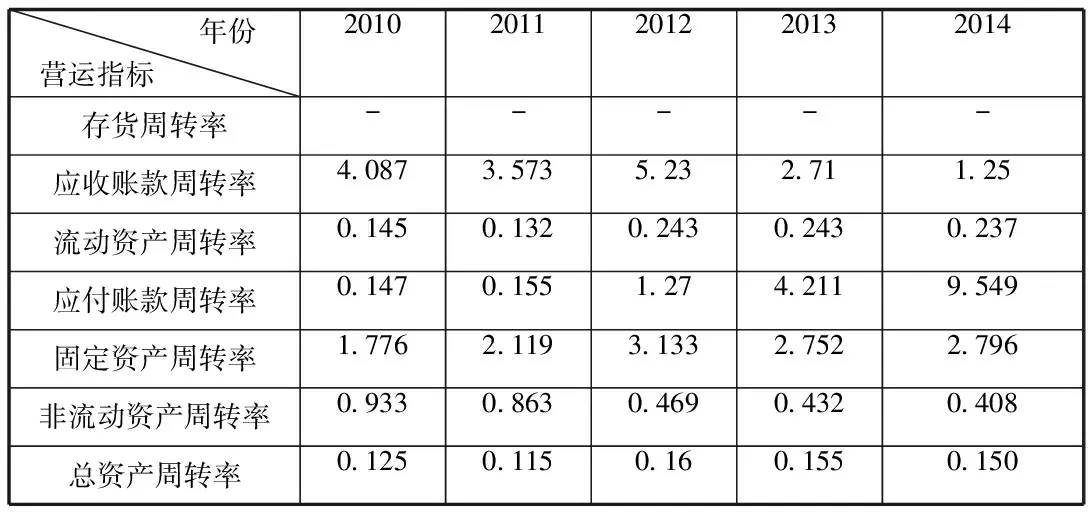

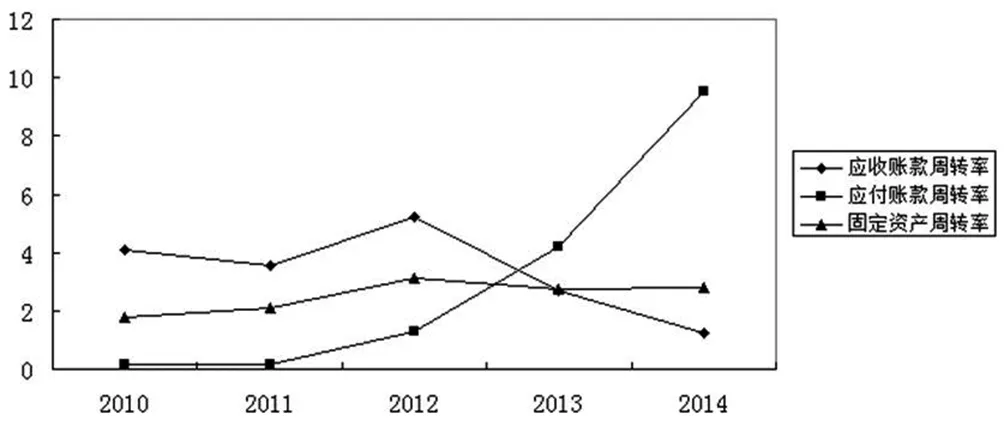

2010-2014年阿里巴巴集團(tuán)營(yíng)運(yùn)能力指標(biāo)變化情況 單位:次

數(shù)據(jù)來(lái)源:阿里巴巴資產(chǎn)負(fù)債表、利潤(rùn)表

2010-2014年阿里巴巴集團(tuán)營(yíng)運(yùn)能力指標(biāo)變化情況

2010-2014年阿里巴巴集團(tuán)營(yíng)運(yùn)能力指標(biāo)變化情況

如圖所示:

存貨周轉(zhuǎn)率在庫(kù)存為零的情況下,表明阿里巴巴集團(tuán)的存貨周轉(zhuǎn)率很高,銷貨成本數(shù)額增多,產(chǎn)品銷售數(shù)量增長(zhǎng),存貨的儲(chǔ)存恰當(dāng),能保證不間斷的進(jìn)行銷售,不會(huì)造成庫(kù)存積壓,這是管理的最高級(jí)別。

應(yīng)收賬款周轉(zhuǎn)率在2010-2012年經(jīng)歷了下降到上升的趨勢(shì),之后逐年下降,表明企業(yè)的應(yīng)收賬款管理出現(xiàn)了一定的管理問(wèn)題。應(yīng)收賬款周轉(zhuǎn)率的標(biāo)準(zhǔn)值為3,在2010-2012年應(yīng)收賬款周轉(zhuǎn)率都大于3,表明企業(yè)應(yīng)收賬款管理較好,應(yīng)收賬款回收較快。在2013和2014年應(yīng)收賬款周轉(zhuǎn)率小于3,表明企業(yè)應(yīng)收賬款在2013年和2014年存在嚴(yán)重管理不足的現(xiàn)象,客戶拖欠的賬款較多,出現(xiàn)壞賬的風(fēng)險(xiǎn)越來(lái)越高,對(duì)正常資金周轉(zhuǎn)有一定影響。

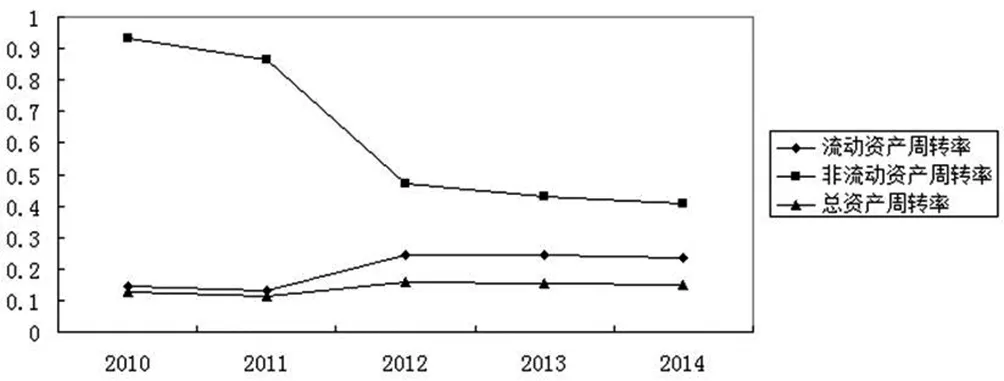

流動(dòng)資產(chǎn)周轉(zhuǎn)率在2010-2014年呈整體上升的趨勢(shì),表明阿里巴巴集團(tuán)流動(dòng)資產(chǎn)周轉(zhuǎn)速度越來(lái)越快。流動(dòng)資產(chǎn)周轉(zhuǎn)率的標(biāo)準(zhǔn)值為1,但集團(tuán)的流動(dòng)資產(chǎn)周轉(zhuǎn)率都小于1,表明集團(tuán)的流動(dòng)資產(chǎn)利用效率還比較低,單位流動(dòng)資產(chǎn)創(chuàng)造營(yíng)業(yè)收入的能力較弱,有資金浪費(fèi)的現(xiàn)象。

固定資產(chǎn)周轉(zhuǎn)率在2010-2014年呈整體上升的趨勢(shì),2012年指標(biāo)達(dá)到了最高,表明集團(tuán)的固定資產(chǎn)利用率在上升,2012年對(duì)固定資產(chǎn)的利用最好,管理水平在提升。最重要的原因是,營(yíng)業(yè)收入上升的速度較快,同樣的固定資產(chǎn)創(chuàng)造的收入越來(lái)越多。

總資產(chǎn)周轉(zhuǎn)率在2010-2014年呈現(xiàn)總體上升的趨勢(shì),2012年總資產(chǎn)周轉(zhuǎn)率最高,表明阿里巴巴集團(tuán)使用全部資產(chǎn)創(chuàng)造營(yíng)業(yè)收入的效率最大,之后呈下降趨勢(shì),說(shuō)明其使用全部資產(chǎn)創(chuàng)造營(yíng)業(yè)收入的效率略微下降。

(四)資產(chǎn)結(jié)構(gòu)及營(yíng)運(yùn)能力分析總結(jié)

1.現(xiàn)金資產(chǎn)占比與營(yíng)運(yùn)能力的關(guān)系

現(xiàn)金資產(chǎn)占比與總資產(chǎn)周轉(zhuǎn)率呈正相關(guān)關(guān)系,現(xiàn)金資產(chǎn)占比與總資產(chǎn)周轉(zhuǎn)率都呈現(xiàn)總體上升的趨勢(shì),表明阿里巴巴集團(tuán)現(xiàn)金資產(chǎn)增多的情況下,使用全部資產(chǎn)創(chuàng)造營(yíng)業(yè)收入的效率在提高。現(xiàn)金資產(chǎn)占比與總資產(chǎn)周轉(zhuǎn)率呈現(xiàn)正相關(guān)關(guān)系,現(xiàn)金資產(chǎn)占比在逐漸上升,總資產(chǎn)周轉(zhuǎn)率也在上升,說(shuō)明阿里巴巴集團(tuán)現(xiàn)金資產(chǎn)的增多創(chuàng)造的營(yíng)業(yè)收入也在增多,總資產(chǎn)周轉(zhuǎn)率在上升。

2.應(yīng)收賬款占比與營(yíng)運(yùn)能力的關(guān)系

應(yīng)收賬款占比與應(yīng)收賬款周轉(zhuǎn)率呈負(fù)相關(guān)關(guān)系,應(yīng)收賬款占比呈現(xiàn)總體上升的趨勢(shì),應(yīng)收賬款周轉(zhuǎn)率呈總體下降的趨勢(shì)。說(shuō)明阿里巴巴集團(tuán)的應(yīng)收賬款越來(lái)越多,應(yīng)收賬款周轉(zhuǎn)率分母增大,應(yīng)收賬款周轉(zhuǎn)率下降。這也說(shuō)明阿里巴巴集團(tuán)在外未收回的資金增多,發(fā)生壞賬的風(fēng)險(xiǎn)在增大。

應(yīng)收賬款占比與流動(dòng)資產(chǎn)占比呈現(xiàn)正相關(guān)關(guān)系,與理論不符,說(shuō)明阿里巴巴集團(tuán)應(yīng)收賬款在逐漸上升的情況下,對(duì)外的投資創(chuàng)造的營(yíng)業(yè)收入在增多,因此流動(dòng)資產(chǎn)周轉(zhuǎn)率在上升。

3.流動(dòng)資產(chǎn)占比與營(yíng)運(yùn)能力的關(guān)系

流動(dòng)資產(chǎn)占比與流動(dòng)資產(chǎn)周轉(zhuǎn)率呈負(fù)相關(guān)關(guān)系,流動(dòng)資產(chǎn)占比呈現(xiàn)總體下降的趨勢(shì),流動(dòng)資產(chǎn)周轉(zhuǎn)率呈現(xiàn)整體上升的趨勢(shì)。阿里巴巴集團(tuán)流動(dòng)資產(chǎn)在減少,流動(dòng)資產(chǎn)周轉(zhuǎn)率分母在變小,流動(dòng)資產(chǎn)周轉(zhuǎn)率在上升。說(shuō)明集團(tuán)在流動(dòng)資產(chǎn)減少的情況下,流動(dòng)資產(chǎn)的利用效率越來(lái)越高,單位流動(dòng)資產(chǎn)創(chuàng)造營(yíng)業(yè)收入的能力越來(lái)越強(qiáng)。

流動(dòng)資產(chǎn)占比與非流動(dòng)資產(chǎn)周轉(zhuǎn)率呈現(xiàn)正相關(guān)關(guān)系,流動(dòng)資產(chǎn)占比在下降的情況下,非流動(dòng)資產(chǎn)會(huì)上升,非流動(dòng)資產(chǎn)周轉(zhuǎn)率下降。說(shuō)明阿里巴巴集團(tuán)流動(dòng)資產(chǎn)的減少會(huì)對(duì)非流動(dòng)資產(chǎn)的利用率產(chǎn)生影響,不利于非流動(dòng)資產(chǎn)利用效率的提高。

4.長(zhǎng)期投資占比與營(yíng)運(yùn)能力的關(guān)系

長(zhǎng)期投資占比與應(yīng)收賬款周轉(zhuǎn)率呈負(fù)相關(guān)關(guān)系,長(zhǎng)期投資占比整體呈上升趨勢(shì),應(yīng)收賬款周轉(zhuǎn)率整體呈下降趨勢(shì)。長(zhǎng)期投資在增多的情況下,應(yīng)收賬款的回收期變長(zhǎng),使得應(yīng)收賬款增多,應(yīng)收賬款周轉(zhuǎn)率分母變大,應(yīng)收賬款周轉(zhuǎn)率變小。說(shuō)明阿里巴巴集團(tuán)的對(duì)外長(zhǎng)期投資在增多,但這加重了應(yīng)收賬款的回收負(fù)擔(dān),也增加了集團(tuán)的資金回收風(fēng)險(xiǎn)。

5.固定資產(chǎn)占比與營(yíng)運(yùn)能力的關(guān)系

固定資產(chǎn)占比與流動(dòng)資產(chǎn)周轉(zhuǎn)率理論上呈正相關(guān)關(guān)系,因?yàn)楣潭ㄙY產(chǎn)的增多會(huì)擠占一部分流動(dòng)資產(chǎn),使得流動(dòng)資產(chǎn)減少,流動(dòng)資產(chǎn)周轉(zhuǎn)率的分母變小,流動(dòng)資產(chǎn)周轉(zhuǎn)率變大。但阿里巴巴集團(tuán)的固定資產(chǎn)占比與流動(dòng)資產(chǎn)周轉(zhuǎn)率相關(guān)關(guān)系表現(xiàn)得不明顯。固定資產(chǎn)占比沒(méi)有較大變化的情況下,流動(dòng)資產(chǎn)周轉(zhuǎn)率在上升,說(shuō)明可能是投入固定資產(chǎn)創(chuàng)造的收入效率增大,使得收入增多。

[1]劉宏,中國(guó)上市公司資產(chǎn)結(jié)構(gòu)的實(shí)證研究[D].長(zhǎng)春:吉林大學(xué),2004.

[2]劉桂宏,我國(guó)上市公司資產(chǎn)結(jié)構(gòu)與企業(yè)績(jī)效的相關(guān)實(shí)證研究[D].重慶:重慶大學(xué),2007.

[3]電商企業(yè)競(jìng)爭(zhēng)對(duì)企業(yè)財(cái)務(wù)狀況的影響—以蘇寧電器為例[D].遼寧:遼寧對(duì)外經(jīng)貿(mào)學(xué)院,2013.

[4]王改芝,我國(guó)上市公司資產(chǎn)結(jié)構(gòu)與經(jīng)營(yíng)業(yè)績(jī)實(shí)證分析[D].天津:天津財(cái)經(jīng)大學(xué),2008.

[5]楊紅影.高新技術(shù)成果轉(zhuǎn)化項(xiàng)目的技術(shù)經(jīng)濟(jì)評(píng)價(jià)[D].哈爾濱:哈爾濱工程大學(xué),2007.

[6]王城.怎樣理解和應(yīng)用企業(yè)營(yíng)運(yùn)能力的分析方法[J].中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2008,(02)

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

小星星·閱讀100分(低年級(jí))(2015年10期)2015-10-22 08:30:04

- 福建質(zhì)量管理的其它文章

- 柴達(dá)木有機(jī)枸杞網(wǎng)絡(luò)營(yíng)銷模式研究

- 企業(yè)債務(wù)結(jié)構(gòu)對(duì)公司治理效率的影響

——以我國(guó)12家上市家電制造公司2015年的財(cái)務(wù)數(shù)據(jù)為例 - 從金川集團(tuán)產(chǎn)業(yè)生態(tài)鏈看企業(yè)共生關(guān)系構(gòu)建

- 替罪羊的救贖

——從文學(xué)批評(píng)方法看《羊脂球》 - 安提戈涅之死,不可逆的悲劇

——用亞里士多德的悲劇理論賞析索福克勒斯的《安提戈涅》 - 對(duì)近20年來(lái)武漢體育學(xué)院與成都體育學(xué)院的民族傳統(tǒng)體育學(xué)碩士論文的對(duì)比研究分析