中國區域金融發展的動態內生俱樂部收斂分析

2017-08-17 11:31:15王昱,王昊,成力為

大連理工大學學報(社會科學版) 2017年1期

王 昱, 王 昊, 成 力 為

(1.大連理工大學 商學院, 遼寧 盤錦124221; 2.大連理工大學 管理與經濟學部, 遼寧 大連 116024)

中國區域金融發展的動態內生俱樂部收斂分析

王 昱1,2, 王 昊2, 成 力 為2

(1.大連理工大學 商學院, 遼寧 盤錦124221; 2.大連理工大學 管理與經濟學部, 遼寧 大連 116024)

文章在考慮金融發展規模指標基礎上,結合兩階段DEA模型測算的金融效率指標,通過空間β收斂及內生收斂模型探討區域金融發展的收斂特征和打破傳統區域設定的內生俱樂部收斂特征,使用動態面板模型分析區域金融發展收斂性的影響因素,發現:(1)2005~2012年,區域金融發展(除股市)基本存在空間β收斂特征;(2)金融發展表現出明顯的跨區域內生俱樂部收斂和政策性收斂特征,不同子區域收斂速度不同,形成了一條區域內部成員差距縮小進而向發達地區整體收斂的動態路徑;(3)地區經濟增長、政府干預、對外開放程度以及地區技術水平是影響區域金融發展收斂性的重要因素。

金融發展;數據包絡;空間收斂及過濾;內生俱樂部;動態面板

一、引 言

對一個主要依靠要素投入推動的經濟增長模式,中國區域經濟發展的不平衡,首先表現為初始階段金融資源區域分配的不平衡和區域金融發展的不平衡,區域經濟協調發展首先要確保區域金融協調發展。因為,金融是現代經濟的核心,其在資源配置、風險管理、信息提供以及對區域經濟的協調發展起到關鍵性作用。在金融全球化、自由化以及金融創新的背景下,區域金融總量、結構和機構組成及發展速度發生了巨大變化,進而了解到金融發展對經濟增長的影響關系并非單純的促進作用、而實際存在倒U型特征[1]。因此,研究區域(國別)金融發展的差異化或收斂性,尤其在中國區域經濟發展差距明顯的條件下顯得意義重大。第一,目前區域金融發展的差異化或收斂性直接決定未來區域經濟發展的差異化和收斂性,區域金融發展在區域經濟發展中具有極其重要的資源引導功能;第二,分析不同金融市場的收斂特征,同時檢驗金融規模與金融效率的收斂并分析其影響因素,為科學制定區域協調發展的金融政策提供依據。

現有文獻關于金融發展長期趨勢包含兩類不同觀點:第一,在經濟一體化及管制規則相互協調情況下,區域金融體系特征將趨于收斂。市場自由化改革加強了經濟體金融部門的聯系,進而金融一體化增加了欠發達地區金融資源供給,促進了金融規模的迅速擴張[2]。例如,歐共體及歐元區的建立加速了歐盟地區金融體系收斂趨勢;第二,盡管經濟全球化,各國金融市場依然保持異質特征。IMF建立工業化國家金融發展指數表明,發達國家間的金融發展存在較大程度的差異。La Porta強調金融發展的路徑依賴和法律起源作用對各國金融差異產生重要作用,即使在法源相近的情況下,非正式規范或實施特征的差異也將導致區域金融發展的長期發散[3]。Di Giacinto利用歐洲13個國家1995~2003年面板數據實證發現,除銀行產品外,其余金融發展指標表現出收斂性[4]。Giuseppe擴展金融發展量化指標,利用OECD國家數據實證檢驗發現,股票和保險產品出現β收斂特征,而債券和儲蓄不具有顯著特征,體現資本市場在一體化過程中的重要性[5]。

對于中國區域金融發展斂散性檢驗的文獻相對較少,仍處于探索階段。趙偉探討了中國地區金融發展存在的收斂性具有階段性和區域特征[6]。金雪軍認為,在1978~2003年不存在區域金融成長差異的倒U形曲線,而表現為三次曲線變動趨勢,表明我國區域金融差異長期存在[7]。李敬等認為在1992~2004年,中國省際間金融發展差異呈現加速擴張的態勢,改革后中國區域金融發展差異表現的“U”型特征只不過是市場化趨異期的片斷特征,而不是區域金融發展差異的全程特征[8]。鄧向榮等以2002年作為金融開放的分界點,基于金融發展綜合指數,利用參數估計和非參數估計兩種辦法研究了我國區域金融發展的收斂性[9]。孫曉羽基于面板數據模型和泰爾指數對區域金融發展水平和差異情況進行求解,并進行收斂性分析,結果顯示,中國區域金融發展水平大幅上升,同時差異程度不斷擴大[10]。周迪結合Dagum基尼系數分解法和分布動態學模型,研究我國金融規模量和質發展水平的地區差距及分布動態演變,發現我國中部地區金融規模量和質均滯后,不管地區差距還是地區極化,量都比質重要[11]。上述研究給本文的啟示:第一,我國區域金融發展的俱樂部收斂研究通常以地理區位進行先驗劃分,進而排除了俱樂部內部成員跨區域收斂的可能性;第二,由于金融結構的多層次性,在檢驗區域金融發展收斂問題上,量性指標選取結構較為單一,通常缺少金融質量層面的檢驗;第三,地區數據通常具有空間溢出效應,需要適當處理。

二、指標的選取及測算

1.區域金融規模指標的選擇

對于金融發展規模的測度,Goldsmith提出了金融相關率概念,即用全部金融資產與全部實物資產(國民財富價值)之比來衡量金融發展程度[12],但白欽先指出不同質事物不應簡單比較數量差異[13]。因此,本文借鑒張成思的研究,使用地區當年金融機構貸款總額與GDP之比衡量金融發展規模[14]。同時將金融規模指標進行擴充,進一步包含股票市值占GDP百分比及保險收入占GDP百分比來表示金融規模。數據來源于《中國金融年鑒》(2006~2013)、各省統計年鑒(2006~2013)。

首先,本文通過計算變異系數對區域金融發展差距給出一個直觀的認識。圖1描繪了本文計算出的區域金融發展變異系數值。各省信貸和保險規模差距總體比較平穩,但以2008年為分界點(國際金融危機影響),各省信貸規模差距呈現先下降再逐漸回升的態勢,而保險規模差距恰好與之相反(說明金融風險增加,地區保險發展差距加大)。各省股市規模差距在2007年出現跳躍式變化(呈現發散趨勢),但2008年之后各省差距大幅回落(收斂特征明顯),說明金融危機對股市影響程度最大,直到2011年才有所回升。

其次,需要對各省金融規模變化分別進行描述,進而直觀說明使用內生收斂模型(即打破區域限制)研究金融發展收斂的必要性。本文以2005~2012年信貸規模發展為例描繪了各省金融發展變化趨勢圖,但由于篇幅所限,未予具體列示。趨勢圖結果顯示,在2011年以前,北京的信貸規模一直居于全國首位,2009年達到最高值(受量化寬松貨幣政策影響,其他省市也表現出相似特點),之后便逐漸下降。居于第2位和第3位的上海和浙江逐年穩步上升,不斷向北京收斂,并在2012年上海超過了北京。北京、上海和浙江等同屬于傳統地理區位劃分上的東部地區,表現出俱樂部收斂特征。而2012年位居第4位的青海省也表現出較強的收斂特征(脫離原來的簇群),但青海省屬于地理劃分上的西部地區,所以表現出跨區域的俱樂部收斂特征,因此打破地理區位的收斂研究成為客觀需要。

圖1 金融發展變異系數折線

2.區域金融效率指標的測量

本文在借鑒陸遠權研究基礎上,使用數據包絡分析法中的共享投入關聯兩階段DEA方法測算地區金融效率指標,即把各區域看成是相似的生產單元,在第一階段消耗投入要素籌集存款,在第二階段把金融存款轉化為信貸并獲取金融增加值(利潤)[15],效率測算過程使用MATLAB編程實現。

結果表明,東部地區的整體金融效率要優于中西部地區,經濟發達省市要優于經濟欠發達省市。各地區金融效率指標的變異系數特征如圖1所示。在2008年地區金融效率差異達到最大,表明隨著國際金融危機不同程度影響各地區金融規模的同時,金融效率在不同地區差異也顯著加大,這可能主要來自于股市差異的巨大波動。在2008年之后,各地區金融效率差異出現下降趨勢,開始表現出收斂趨勢。

三、實證研究設計

1.空間收斂計量模型的建立

(1)數據的空間相關性檢驗

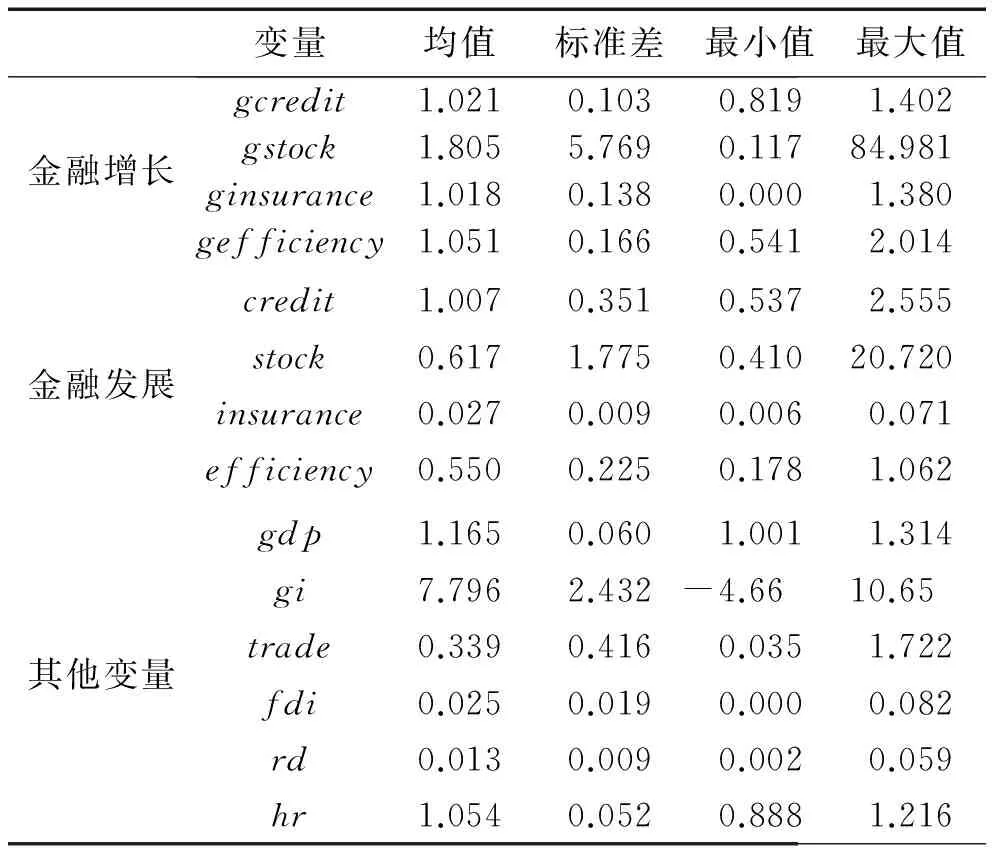

表1中給出了各變量的空間相關性檢驗結果,使用GeoDa9.5計算完成。Moran’I統計量取值介于(-1,1)之間,絕對值越接近1,表明在研究范圍內變量具有很強的正(負)空間自相關性,即相鄰地區具有相似(相反)屬性。僅當Moran’I接近期望值-1 /(n -1)時,觀測值之間才在空間上隨機分布。

表1 各變量的Moran’I檢驗值及空間過濾值

注:括號中的數值為Z統計量對應的P值。

從表1的結果可以看出,2005~2012年,我國金融規模和效率指標的全局Moran’I指數在5%顯著水平下基本通過顯著性檢驗,表現出空間自相關性。這說明,我國金融發展在空間特征上并非隨機分布。對于國內信貸和金融效率而言,出現了金融發展增長速度相似的地區集聚現象,表現在發達地區集聚和欠發達地區集聚。而股市發展表現出負向空間相關性,說明部分欠發達地區出現向發達地區集聚的空間特征。表1右半部分列出了金融發展變量經過空間過濾后的Moran’I統計量。可見,空間過濾后的變量已經消除了空間相關性,并且后文將使用其進行內生收斂模型的估計以減少模型偏誤。

(2) 空間收斂模型的建立

本文首先將空間計量分析中的空間誤差模型(SEM)和空間自回歸模型(SAR)融合到傳統的β絕對/條件收斂模型,來分析區域金融發展fdit整體的收斂性問題,i為省份,t為時期,T為時間跨度,X為控制變量,β為收斂系數,模型形式分別設定如下:

(1)

(2)

其中等式(1)中的λ是空間誤差系數,W是空間權重系數,同樣采取經濟距離設定方式,具體使用兩個省份人均GDP差距的倒數來表示。μ~(0,σ2I)。等式(2)中ρ是自相關系數,α常數項,εt隨機項。

2.空間過濾

在空間觀測樣本存在顯著空間依賴性的條件下,傳統的回歸模型將出現偏誤。為了得到正確結果必須采取措施處理空間依賴性,具體有兩種方法:(1)修改統計方法,考慮數據的空間相關性;(2)剔除數據的空間相關性,即對空間數據進行過濾處理。本文使用Gi統計量對數據空間依賴性進行過濾。

3.內生俱樂部收斂模型的建立

根據Hansen的研究[16],包含內生金融發展門檻的模型可以表述如下:

(3)

其中i表示地區,t表示時期。fdit表示區域金融發展程度,包括金融規模(信貸credit、股市stock和保險insurance)以及金融效率efficiency指標。Xit表示一系列控制變量;I(·)為指標函數,γ為特定門限值,qit表示門限變量(包括各類金融發展指標)。當qit≤r時,I(qit≤r)=1,反之,當qit>r時,I(qit>r)=1。

表2中給出了各金融發展變量的門檻檢驗結果,在95%置信水平下接受信貸規模存在雙門檻,股市、保險以及金融效率存在單門檻。

表2 各變量的門檻數量檢驗

四、區域金融發展收斂性的實證研究

1.變量的描述性統計

表3中報告了變量的描述性統計分析結果。其中,gcredit,gstock,ginsurance及gefficiency代表金融增長率,金融發展變量解釋見模型(3),其他變量的解釋見模型(4)。

2.區域金融發展的空間收斂性研究

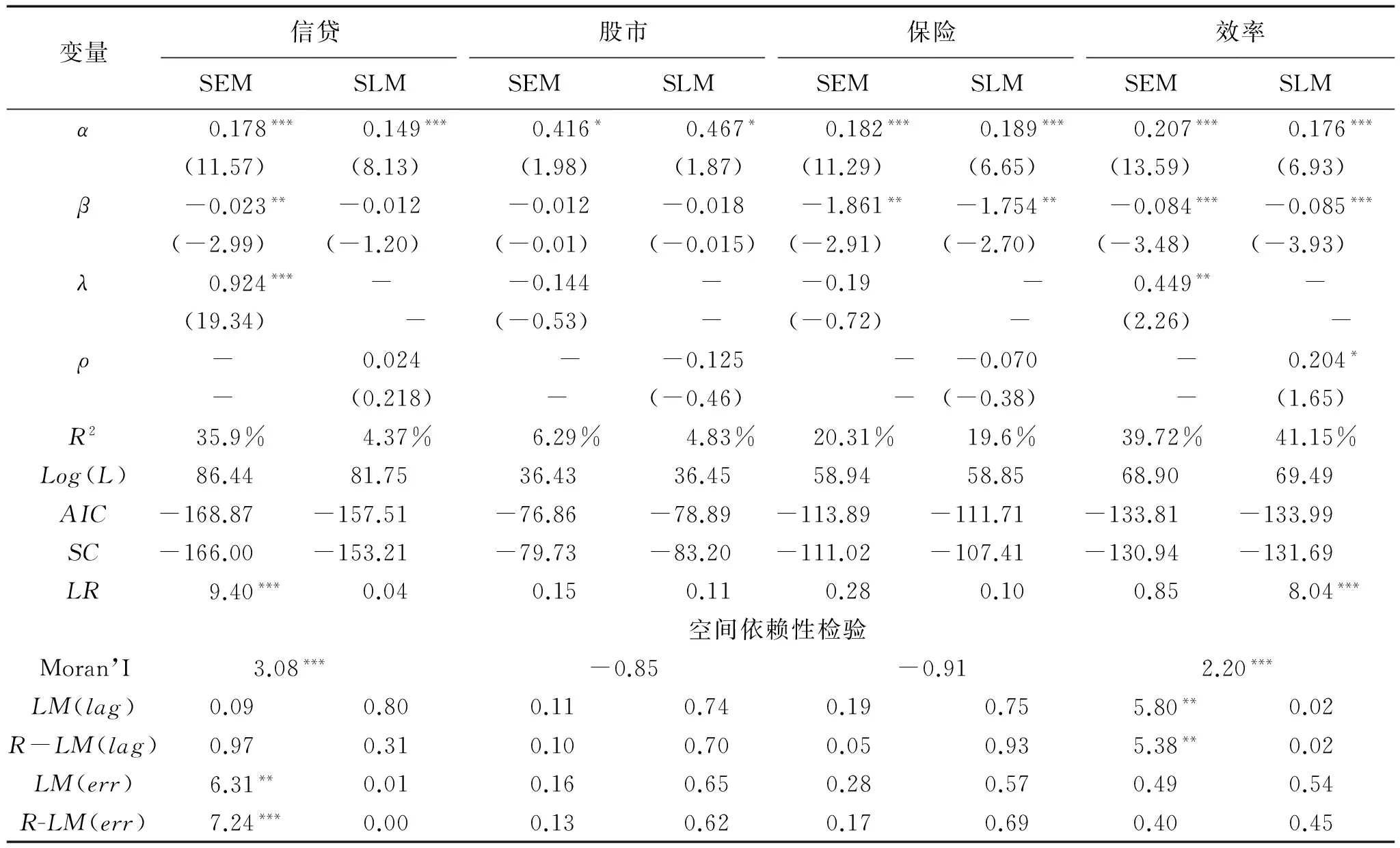

本文運用β絕對/條件收斂模型,在考慮空間效應的基礎上,對全國各省金融發展的整體收斂趨勢進行了檢驗。首先,表4還給出了空間模型設定形式的診斷結果。其次,表4給出了基于空間效應的計量回歸結果。

首先,對于國內信貸而言,LM(err)和R-LM(err)分別在5%顯著水平下通過檢驗,而LM(lag)和R-LM(lag)均沒有通過檢驗,再通過對比Log(L),AIC,SC及LR評定準則,表明使用SEM模型相對于SLM模型更適合。國內信貸的β絕對收斂系數為-0.023,并且在5%顯著水平下通過檢驗,說明由SEM模型判定其存在區域整體絕對收斂趨勢;第二,對于股市而言,各空間相關統計量均沒有在5%水平下通過顯著性檢驗,表明在2005~2012年我國股市整體并沒有表現出明顯的空間特征(可能受到國際金融危機的影響)。從模型的β絕對收斂系數來看,股市發展在整體上不存在明顯的收斂趨勢,出現了極化效應,與圖1中股市變異系數圖相符合。由于股市發展不存在明顯空間特征,本文使用靜態面板和動態面板分別進行了β絕對檢驗,結果表明結論依然穩健。保險市場同理;第三,對于保險市場而言,各空間相關統計量均沒有在5%水平下通過顯著性檢驗,表明2005~2012年我國保險市場整體并沒有表現出明顯的空間特征,體現出保險業務的地區特性和適用性。但保險市場的β絕對收斂系數為-1.861/-1.754,在5%顯著水平通過檢驗,說明存在區域整體的絕對收斂趨勢;第四,對于金融效率而言,LM(lag)和R-LM(lag)分別在5%顯著水平下通過檢驗,而LM(err)和R-LM(err)均沒有通過檢驗,表明使用SLM模型相對于SEM模型更適合。金融效率的β絕對收斂系數為-0.085,且在5%顯著水平下通過檢驗,說明由SLM模型判定其存在區域整體絕對收斂趨勢。

表3 各變量的描述性統計結果

注:金融發展指標數據來源為《中國金融年鑒》(2005~2013);其余指標來源于《中國統計年鑒》(2013)、《中國科技統計年鑒》(2013)以及《中國區域經濟統計年鑒》(2013)。

表4 區域金融發展的空間β絕對收斂分析

注:括號中的數值為t檢驗值;***、**和*分別表示在1%、5%和10%的顯著性水平下通過顯著性檢驗;SLM模型和SEM模型的估計方法為極大似然估計(ML);模型形式為地區固定效應模型。

綜上所述,2005~2012年內,我國除股市外,其他金融發展變量存在明顯的絕對收斂特征,表現出欠發達地區追趕發達地區的整體趨勢。另外,國內信貸和金融效率發展表現出顯著的空間溢出特征,金融效率比金融規模收斂速度更快,表明先進技術和人力資本在空間中的溢出效應更大,更易縮小地區差異。

3.區域金融發展的內生俱樂部收斂性研究

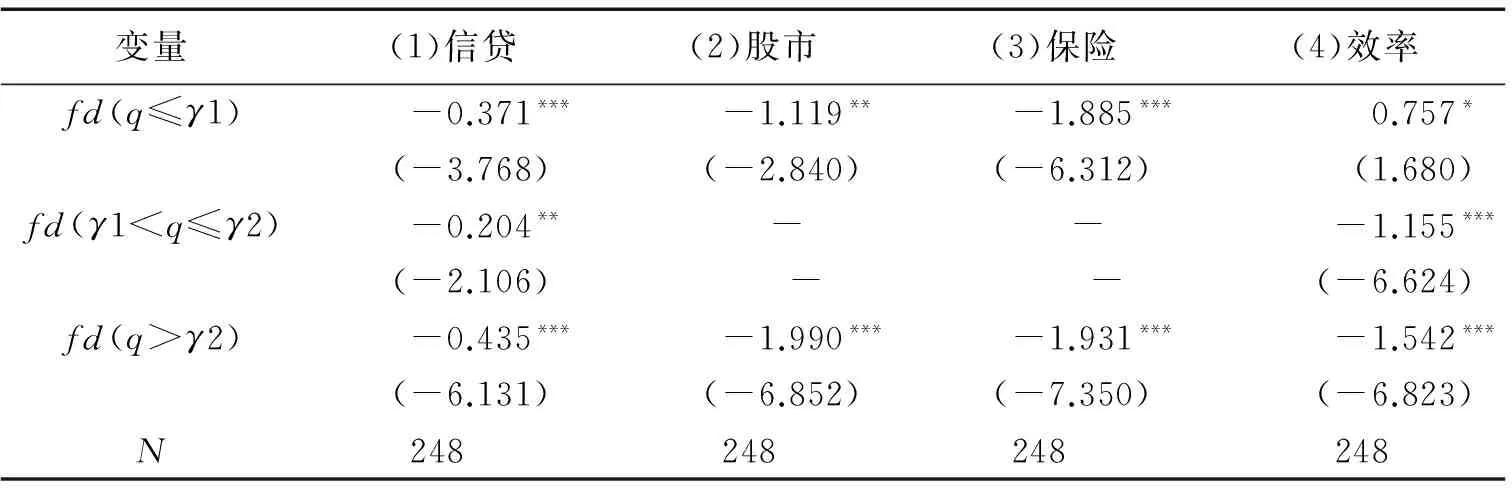

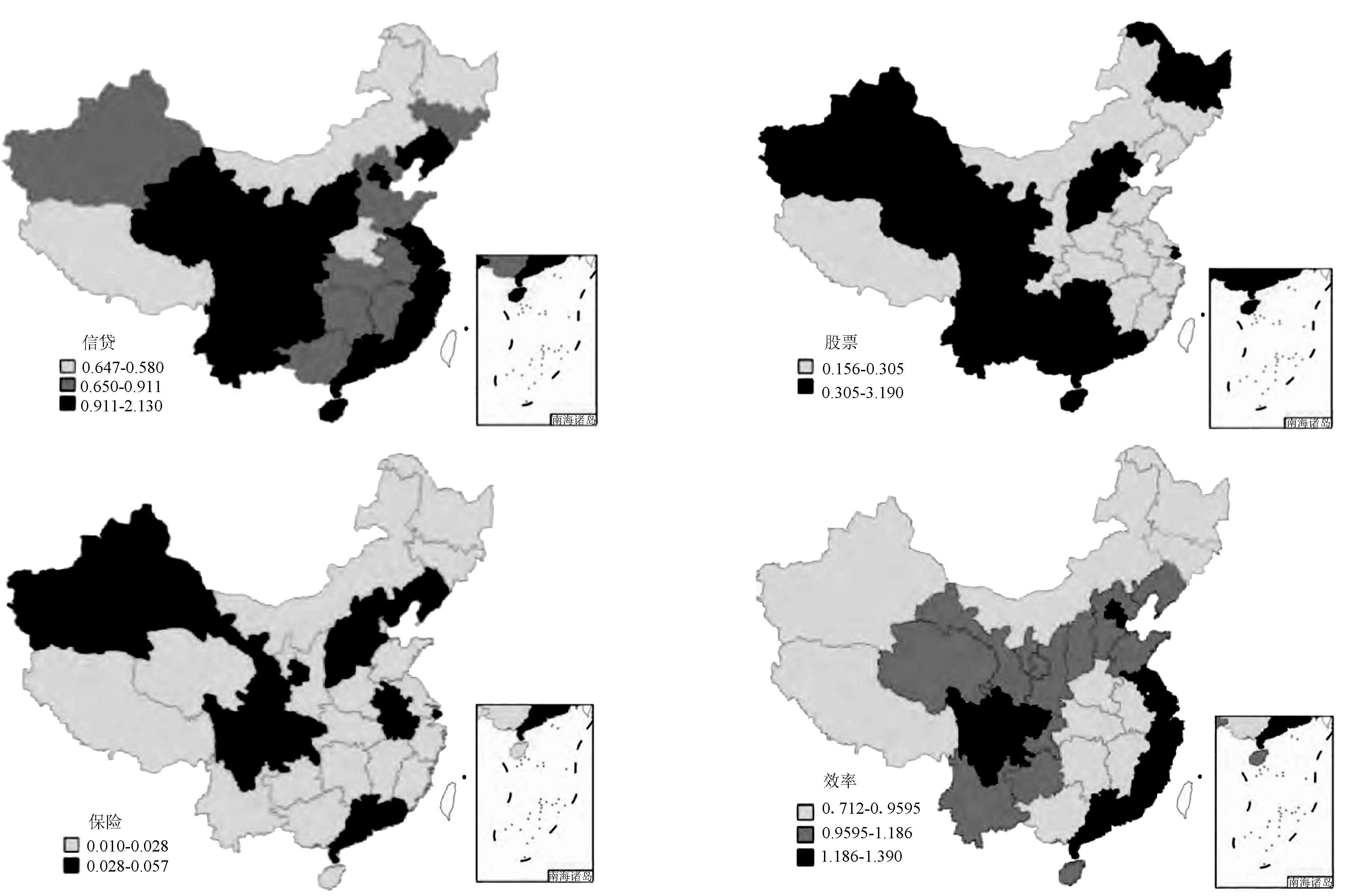

回歸結果見表5。另外,加入地理權重描繪出的收斂分布圖見圖2,顯示出了內生俱樂部成員在空間上的分布特征,從左至右順序依次與表5中的實證結果(1)~(4)相對應。

表5 區域金融發展的內生俱樂部收斂結果

注:括號中的數值為t檢驗值;***、**和*分別表示在1%、5%和10%的顯著性水平上通過顯著性檢驗。

圖2 金融發展內生俱樂部地理分布圖

首先,國內信貸在整體收斂的基礎上,可以劃分為三個不同的內生俱樂部收斂區域。(1)在大于高門檻γ2的區域里,收斂速度最快,達到-0.435。由圖3可以發現,在不同的俱樂部區域中打破了傳統觀念上的東中西部地區劃分,不僅包含幾乎所有東部地區,還包含青海、寧夏等西部地區以及山西等中部地區,這些地區由于區域信貸政策刺激表現出強烈地向信貸規模發達地區逼近的特征;(2)在小于低門檻γ1區域,收斂速度為-0.371。這些地區主要為少數西部地區,其信貸規模低,但增速較快;(3)在兩個門檻之間的區域,收斂速度為-0.204。這些地區主要為中部地區,其信貸規模和增長速度均偏低,但也表現出俱樂部收斂和向發達地區收斂的趨勢;其次,股市雖然不具有整體收斂特征,但依然表現出部分俱樂部收斂特征。在大于γ2的區域里,股市發展表現為俱樂部收斂,收斂速度為-1.990,這些地區包括多數東中西部地區。在小于γ1的區域收斂速度較低為-1.119,說明這些地區股市規模相對較低且增速較慢,兩組地區組間差異程度大是造成股市整體不存在收斂的原因。高收斂地區包含的中部地區數量增多,說明政策歧視是造成中部地區金融滯后的重要原因。規模較低的地區包含的西部地區數量增多并處于低速收斂狀態,表明西部地區金融發展的政策依賴性較強;第三,保險市場在整體收斂基礎上可以劃分為兩個不同的內生俱樂部區域。在大于γ2的區域里收斂速度為-1.931,表現出較強的向領先省份靠近的趨勢。這些地區包含的東部地區相對其他金融發展指標而言數量略少,并且除北京和上海外,其他中西部地區保險占GDP比重均高于東部地區,表明中西部地區保險市場相對更活躍。在小于γ1的區域里,收斂速度為-1.885,低于高門檻區域;第四,金融效率可以劃分為三個不同的俱樂部收斂區域。(1)在大于γ2的區域里包含了大部分東部地區,收斂速度為-1.542,表現出較快的收斂特征,說明東部地區在金融規模達到一定水平后,金融效率不斷提升。(2)介于兩個門檻之間的區域收斂速度為-1.155,主要包括大部分的西部地區和少數東部地區,這些地區在規模逼近較高水平的同時進入促效率階段。(3)在小于γ1的區域里出現了顯著發散特征,速度為0.757,包括大部分的中部地區和少數西部地區,說明在金融歧視政策下中部地區規模較低、效率較低并呈發散趨勢。

綜述,我國區域金融發展(除股市)在整體收斂的狀態下,還存在內生的俱樂部收斂趨勢。這說明不同地區成員在向俱樂部內部領先省份靠攏的同時,各俱樂部子區域又會向發達俱樂部成員或發達省份收斂,形成了一條動態的內生俱樂部收斂路徑。

4.區域金融發展收斂性的政策成因

改革開放以來,國家先后實施了非均衡發展戰略,形成了東部大繁榮,西部和東北發展加快的新格局。我國區域金融非平衡發展過程中,信貸市場發展受到的政策性影響最為突出。處于信貸水平較高的收斂地區包含大部分的東部沿海地區,也包含西部大開發中的重要政策扶持地區,表現出明顯的區域金融發展的高速收斂性,符合“東部地區力拔頭籌,西部地區后來者居上”的發展路徑;在信貸水平較低的地區中僅包含西藏和內蒙古兩個西部地區,但其卻呈現出了快速的收斂速度,又符合了國家政策的有效性;在介于信貸水平中等偏后的地區中主要包含了大部分的中部地區,且收斂速度明顯落后于東西部地區,原因為中部地區在市場運行方面落后東部,政府資源分配方面又落后西部,形成了一種“論速度不如西部,論總量又不如東部的塌陷局面”。

在政府干預程度較少的股市中,高收斂地區包含的中部地區數量明顯上升,說明政策歧視是造成中部地區金融滯后的重要原因。而股市規模較低的地區中包含的西部地區數量也明顯增多,表明西部地區金融發展的政策依賴性較強,金融市場發展較為落后;對于保險市場來說,低收斂地區包含的中西部地區數量明顯上升,表明在沒有國家政策扶持的領域里,其與東部地區金融發展表現出明顯差距。金融市場運作能力較低,進而可能是導致中西部地區分布在金融效率較低區域中數量較多的重要原因。

5.區域金融發展收斂性的影響因素分析

(1)收斂因素的選擇

本文參考趙偉、林毅夫等研究對影響區域金融發展的收斂因素做出如下假設并構建模型(4)[6,17]。

假設1:區域金融發展的收斂性與中國區域經濟發展的收斂性相互聯系。趙偉指出,中國地區經濟差異在1990年前后表現為先收斂后發散的趨勢,而金融發展趨勢在此期間也與其變化相符。但從2006年開始,區域經濟增長開始放緩,從總產值和三次產業的綜合指數來看,絕對差距出現縮窄,區域經濟增長高地出現從東部轉移到中西部地區的態勢[6]。2008年開始,受全球金融危機影響,區域經濟增速減緩更呈現普遍性。因此,區域金融發展也伴隨著收斂態勢。

假設2:政府干預增加會促進區域金融發展的收斂程度。雖然市場經濟條件下,金融資源在追逐自身利益最大化的前提下實現地區間配置。但2008年以來,受國際金融環境的影響,發達地區金融增長放緩,且政府對金融資源的干預范圍不斷擴大(包括4萬億資金的救市政策),實際上縮小了地區間金融資源的差異性。另外,制造業從這些地區轉移到中西部內陸地區,也伴隨政府引導金融資源對該地區的大量流入。

假設3:對外開放程度加大會影響區域金融發展差異。首先,隨著地區進出口總額增加,其最優金融結構發展要與實體經濟對金融服務的需求相適應,以有效地實現金融體系的基本功能。其次,外資流入通常伴隨國外先進經驗和高層職能輸入,規模和效率提升通常具有顯著溢出效應,進而降低金融發展差距。

假設4:創新投資和人力資源能夠縮小區域金融效率或規模的差異性。金融業區域總體效率的提升在很大程度上依賴于金融業現有技術向前沿技術逼近以及前沿技術的進步,而技術進步取決于地區創新投資和人力資源的積累。

(2)模型構建和實證檢驗

(4)

等式(4)中,因變量為金融發展的增長率,自變量包括金融發展增長率滯后一期變量fd(-1),地區經濟增長gdpit(人均GDP增長),政府干預giit,地區對外開放水平openit(包括進出口tradeit和外資fdiit)以及地區技術特征(包括創新投資rdit和金融業就業人員增長hrit)。

由于動態面板可以很好地處理變量內生性問題,因此本文對模型的估計將采用動態面板估計方法,Blundell提出了系統GMM估計[18]。

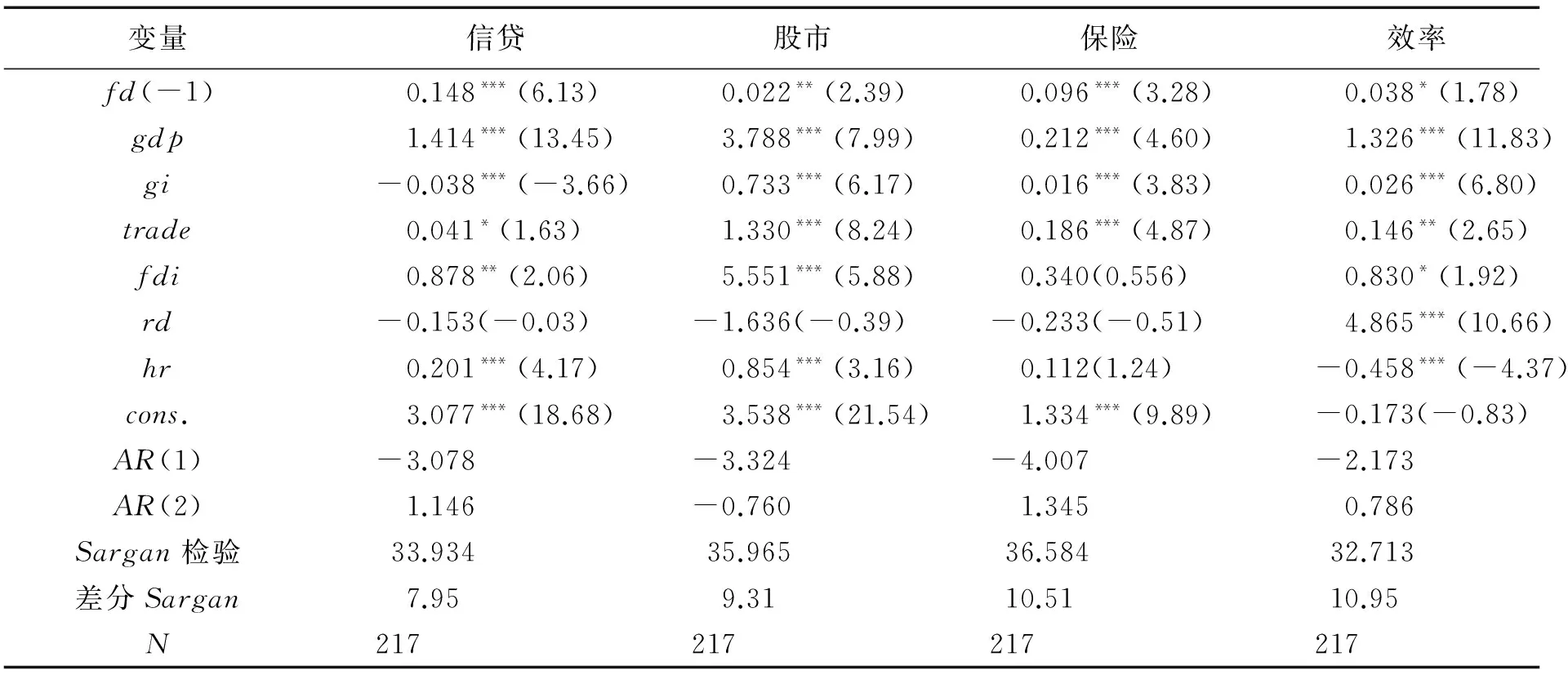

從表6中的回歸結果發現,(1)金融發展增長的滯后項對其產生正向促進影響,表明其具有內生增長慣性,代表其他因素(如制度)對金融發展增長的促進作用;(2)地區經濟增長對金融發展增長產生促進作用。2005~2012年,區域經濟增長高點明顯從東部轉移到中西部地區,東中西部地區的人均收入增長率分別達到14.23%、17.73%、18.19%,這說明經濟增長推動下的金融發展增速高點也從發達地區轉移到欠發達地區,因此出現金融發展跨區域收斂現象;(3)政府干預對不同類型金融增長產生的影響不同。對于國內信貸而言,政府干預指數與其負相關,表明政府干預程度越大,地區信貸增長速度越快。這是因為我國銀行體系為政府主導型,為保證地區經濟增長率,可能使用行政手段促使地區擴大信貸數額,滿足于本地經濟發展;對于股市、保險和金融效率而言,政府干預指數與其正相關,表明政府干預程度越低其增長速度越快。因為金融市場更具靈活性,受政府控制程度較小,資源通常在追逐自身利益最大化的前提下進行流動,進而金融效率也會提高;(4)地區對外開放水平越高,金融發展增長越快。一方面,進出口增加需要銀行或金融市場提供更優質服務,進而加快金融發展。另一方面,外資流入對本國金融發展來說實質上是一種規模的補充和高層功能的輸入,進而也可以促進金融高速發展;(5)區域創新投資水平對金融規模增長不產生顯著影響,而對金融效率增長產生顯著促進作用。表明創新投資帶動區域技術進步,進而提高金融業整體效率水平;(6)金融業就業人數和人力資源儲備增加可以促進區域金融規模發展速度,但會降低金融效率增長速度。表明金融業人力資源儲備增長反映出地區金融發展繁榮程度,即金融業規模處于擴張階段時,通常金融機構就業人數不斷提高。但伴隨就業人數不斷擴張,可能導致規模效率的下降。

表6 俱樂部收斂影響因素分析

注:括號中的數值為t檢驗值;各變量數據來源于《中國統計年鑒》、《中國科技統計年鑒》、《中國區域經濟統計年鑒》(2006~2013)以及《中國市場化指數》(2011)。

五、結論及啟示

本文通過使用2005~2012年中國區域金融規模多項指標以及基于共享投入兩階段DEA模型測算的金融效率指標,通過考慮空間效應影響的β收斂模型探討了金融發展的整體收斂特征,通過內生收斂模型探討了打破傳統區域設定的俱樂部收斂特征,使用動態面板模型分析了金融發展收斂性的影響因素,發現:(1)區域金融發展(除股市)存在顯著的空間β收斂特征;(2)金融發展出現明顯的跨區域內生俱樂部收斂特征,不同子區域收斂速度不同,形成一條區域內成員差距縮小進而向發達地區收斂的動態路徑;(3)地區經濟增長、政府干預、對外開放程度以及地區技術水平均是影響區域金融發展收斂的重要因素。

本文得到如下啟示:(1)在經歷了我國區域金融發展長期發散態勢(1989~2002年)的過程后,縮小區域金融發展差距、促進區域金融平衡發展將是一項長期堅持的發展政策。在這一過程中,中西部地區需要抓住大量產業向該區域不斷轉移的機遇促進經濟增長,不能單靠政府的隱形干預和引導來推動金融發展快速增長;(2)加大區域對外開放程度,合理引入外資項目;(3)提高區域技術水平,促進區域金融效率提升是金融發展的重要道路[19]。

[1] SIONG H L,NIRVIKAR S. Does too much finance harm economic growth? [J]. Journal of Banking & Finance, 2014,(41):36-44.

[2] GIANNETTI L,MARIASSUNTA K,GUISO A,etal. Financial market integration, corporate financing and economic growth [R]. Brussels:European Commission Economic Papers,2002.

[3] PORTA L,RAFAEL A,LOPEZ D S,etal. Law and finance [J]. Journal of Political Economy,1998,106(2):1113-1155.

[4] GIACINTO D,VALTER J,ESPOSITO L,etal. Convergence of financial structures in Europe:an application of factorial matrix analysis in financial accounts:history, methods, the case of Italy and international comparisons[R]. Italy:Bank of Italy,2008.

[5] GIUSEPPE B,RICCARDO D B,ANDREA S. Do financial systems converge? New evidence from financial assets in OECD countries [J].Journal of Comparative Economics, 2012,(40):141-155.

[6] 趙偉,馬瑞永. 中國區域金融發展的收斂性、成因及政策建議[J]. 中國軟科學,2006,(2):94-101.

[7] 金雪軍,田霖.我國區域金融成長差異的態勢:1978-2003年[J]. 經濟理論與經濟管理,2004,(8):34-42.

[8] 李敬,徐鯤,杜曉. 區域金融發展的收斂機制與中國區域金融發展差異的變動[J]. 中國軟科學,2008,(11):96-105.

[9] 鄧向榮,馬彥平,楊彩麗. 金融開放背景下我國區域金融發展的收斂性與差異分析——基于參數和非參數的估計[J]. 現代財經,2012,(1):26-35.

[10] 孫曉羽,支大林. 中國區域金融發展差異的度量及收斂趨勢分析[J]. 東北師大學報(哲學社會科學版),2013,(3):45-49.

[11] 周迪. 量和質角度的中國金融規模地區差距及分布的動態演進[J]. 上海經濟研究,2015,(1):19-30.

[12] GOLDSMITH R W. Financial Structure and Development [M]. New Haven:Yale University Press,1969.

[13] 白欽先,譚慶華. 論金融功能演進與金融發展[J]. 金融研究,2006,(7):41-52.

[14] 張成思,朱越騰,蘆哲. 對外開放對金融發展的抑制效應之謎[J]. 金融研究,2013,(6):16-30.

[15] 陸遠權,張德鋼. 金融發展規模與金融效率的非線性關系研究[J]. 統計與決策,2013,(13):144-147.

[16] HANSEN B E. Threshold effects in non-dynamic panels:estimation, testing, and inference [J]. Journal of Econometrics,1999,(93):345-368.

[17] 林毅夫,孫希芳,姜燁. 經濟發展中的最優金融結構理論初探[J]. 經濟研究,2009,(8):4-17.

[18] BLUNDELL R,BOND S. Initial conditions and moment restrictions in dynamic panel data models [J]. Journal of Econometrics,1998,(87):115-43.

[19] 程兆謙,王世良. 跨國并購中文化差異的作用機制——基于GLOBE的案例研究[J]. 管理案例研究與評論,2015,8(5):471-482.

The Analysis of Dynamic Endogenous Club Convergence in Chinese Regional Financial Development

WANG Yu1, WANG Hao2, CHENG Liwei2

( 1.School of Business, Dalian University of Technology, Panjin 124221, China;2.Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

Taking into consideration multi-indicators of financial scale, the paper combines financial efficiency indicators calculated by two-stage DEA, the spatial βconvergence and endogenous convergence model to explore the convergence characteristics of regional financial development and the endogenous club convergence characteristics beyond conventional regional limits. By using the dynamic panel, several conclusions were drawn for year 2005 to 2012: (1) there were significant spatial βconvergence characteristics in financial development with the exception of the stock market; (2) significant cross-regional endogenous club and policy convergence characteristics emerged, and the convergence speed varied in sub-regions, forming a dynamic route in which the gap between club members diminishes, converging to the more developed regions; (3) the factors of regional economic growth, government intervention, opening degree and regional technology level are important factors influencing the regional financial development convergence.

financial development; data envelopment; spatial convergence & filter; endogenous club; dynamic panel

2015-11-02;

2016-05-03

國家自然科學基金項目:“R&D資金配置主體技術選擇協同與配置效率提升機制研究”(71473025);遼寧省社科規劃基金項目:“遼寧省區域金融生態環境評價及優化路徑研究”(L15CJY015);教育部人文社科青年基金項目:“功能升級視角下尋找金融發展對R&D投資的可能性邊界:基于產品空間理論的研究”(16YJC790105)

王昱(1984-),男,遼寧大連人,講師,博士,主要從事國際金融研究,E-mail:fayebxch@163.com;王昊(1990-),女,遼寧本溪人,大連理工大學管理與經濟學部博士研究生,主要從事區域經濟研究;成力為(1960-),女,湖南津市人,教授,博士生導師,主要從事國際金融研究。

10.19525/j.issn1008-407x.2017.01.008

F227

A

1008-407X(2017)01-0052-09

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03