我國現階段行政成本的實際測量及影響因素分析

2017-08-23 23:28:37王家合伍穎

當代經濟管理 2017年7期

王家合++伍穎

摘 要以2007年政府預算收支分類改革之后的統計口徑測量,我國現階段行政成本占財政收入和財政支出的比重呈下降趨勢,但與G20成員國的平均水平相比,行政成本仍有較大的優化空間。以我國2007~2015年省級面板數據為基礎,運用固定效應模型,從政府財政收支、政府預算、政府規模、城市化水平、經濟發展水平、物價水平和居民生活水平等方面分析了影響行政成本的因素,并提出相應建議。研究表明:財政收入支出比、地方財政支出占GDP的比值、財政支出決算數占預算數的比值和行政人員占總人口的比值對行政成本有顯著的正向影響,城鎮失業率對行政成本有顯著的負向影響,而行政固定資產投資占總固定資產投資的比值、城鎮人口占比、第二產業占比和居民消費價格總指數對行政成本的影響不顯著。

關鍵詞行政成本;面板數據;固定效應模型

[中圖分類號]D035 [文獻標識碼] A [文章編號]1673-0461(2017)07-0049-07

我國政府的行政成本呈現出增長過快、不斷膨脹的現象,給社會和政府都帶來了巨大的負擔,嚴重制約政府管理水平的提升。根據《中國統計年鑒》相關數據計算得出,從2007年到2015年間我國行政成本在總量上呈現增長趨勢。2007年我國的行政成本為11 051.24億元,2015年增至23 212.7億元,我國現階段行政成本的優化問題仍然需要理論研究和實踐探索的高度關注。

當前我國學術界關于行政成本的研究比較豐富,主要集中在行政成本概念辨析[1-2]、行政成本的統計口徑[3-4]、行政成本擴張的原因分析[5-10]、控制行政成本的對策建議[11-13]等方面。對于行政成本增長的影響因素,我國學者主要從政府財政收支、人員費用、公用費用、城市化水平、經濟發展水平和居民生活等方面進行分析,由于指標選取、樣本數量和研究對象的不同,得出影響行政成本的因素也不同。從全國整體層面分析,董建新等[14]將行政成本的驅動因素分成了內部驅動因素和外部驅動因素兩大類,在對我國2000~2009年的行政成本進行現狀描述的基礎上,運用灰色關聯分析法分析了19個驅動因素對行政成本的影響程度大小,得出國民經濟、人民生活水平和財政收入對行政成本有較強的影響;葉勇等[15]基于SPSS分析我國行政成本演變趨勢與影響因素,認為財政支出等影響行政成本變化。從省級層面分析,張雷寶等[16]運用計量經濟學方法與模型從長期和短期兩個視角對浙江省的行政成本進行了影響因素實證分析,認為地方財政收入與支出、GDP、物價是影響行政成本的決定因素;毛春梅等[17]通過線性回歸模型對江蘇省行政成本驅動因素進行了定量分析,認為國民經濟發展水平、財政支出和政府職能的擴張對行政成本有決定性的影響;張光[18]通過建立回歸模型研究行政成本省際差異的形成原因,指出各省經濟發展水平、人口、行政人員費用和行政單位面積規模對各省行政成本有顯著的正向影響。現有研究對行政成本分析的數據年限跨度在2007年前后,行政成本統計口徑不統一,造成結果存在一定偏差。本文基于2007年政府預算收支分類改革之后的統計口徑對我國行政成本進行實際測量,以2007~2015年省級面板數據為基礎,建立行政成本的影響因素分析模型,發現各因素對行政成本的影響水平,為優化我國行政成本控制水平提供政策建議。

一、我國現階段行政成本的實際測量

2007以前,比較一致的看法認為,在政府預算報表中行政成本具體劃分為行政管理費、公檢法司支出、外交外事支出、武警部隊支出和其他部門事業費[3]。2007年政府預算收支分類改革之后,行政成本的統計口徑發生了較大變化,學術界比較認同的用一般公共服務支出、公共安全支出和外交支出(不包括對外援助)3項相加對行政成本進行統計[4]。此次改革促進了與國際核算的接軌,取消了行政管理費科目,其支出全部分拆并入各自的支出功能分類科目,“公檢法司支出”“武警部隊支出”被歸類為“公共安全支出”的款級科目。“行政管理費”和“其他部門事業費”所包含的內容與國際貨幣基金組織財政統計中“一般公共服務”科目包含的內容是比較一致的,前兩者不包含“外交支出”和“債務付息”,而后者包括[7]。國際貨幣基金組織財政統計“一般公共服務”科目內容扣除“債務付息”款級科目,再加“公共安全支出”的內容后,與本文采用的統計口徑所包含的內容一致。 依據這種統計口徑,根據《中國統計年鑒》相關數據計算得出,從2007年到2014年間我國行政成本在總量上呈現增長趨勢。圖1顯示2007年我國的行政成本為11 051.24億元,2015年增至23 212.7億元。行政成本的支出水平具體是指行政成本分別占GDP、財政支出、財政收入的比例。整體來看,雖然行政成本在決算總量上處于增長狀態,但其在財政支出、財政收入中的比例卻穩中有降。2007年行政成本占財政支出的比例為22.20%,此后整體來看該比例下降,下降幅度最大的是2009年降至18.38%,2015年行政成本占比為13.2%。此外,行政成本占GDP的比例亦呈下降趨勢,2007年我國的國民生產總值是268 019.4億元,其中有4.12%用于行政成本支出;2015年685 505.8億元的國民生產總值,有3.39%用于行政成本支出。總體的下降趨勢表明我國現階段行政成本得到了有效控制。

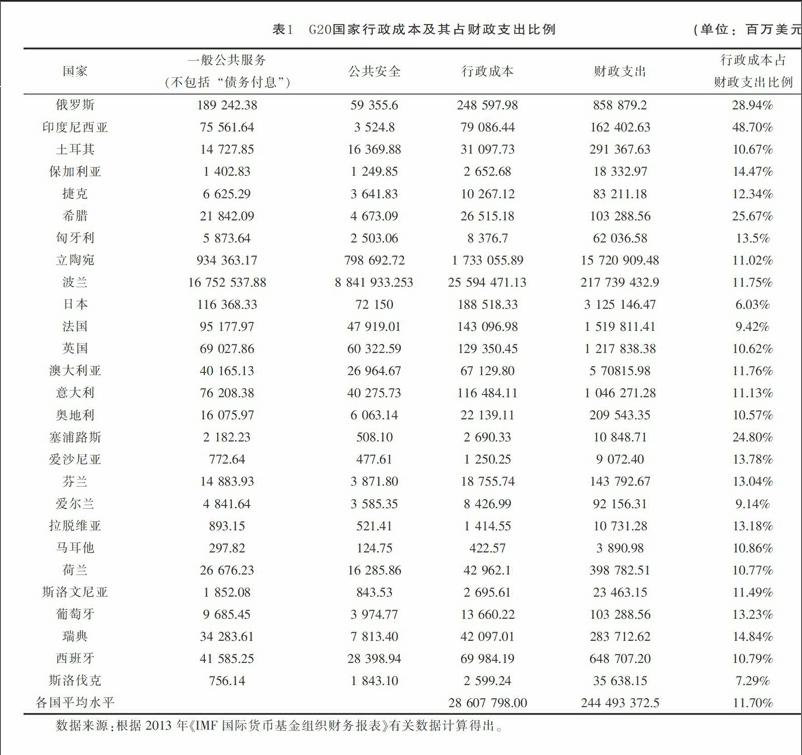

為進一步分析我國行政成本水平,本文選取覆蓋面廣、代表性強的G20國際經濟合作論壇中成員國的行政成本占財政支出比例與中國進行比較。因為墨西哥、沙特阿拉伯和阿根廷的財務報表在國際貨幣基金組織的財務統計年報中沒有收錄,德國、加拿大、克羅地亞、丹麥、盧森堡、羅馬尼亞、印度、韓國、南非、巴西、德國和比利時的數據統計不全面,美國報表科目不同缺乏可對比性,所以本研究在統計時排除了這些國家,同時為便于比較將歐盟成員國分國別統計以取代歐盟整體。表1計算了2012年G20各成員國行政成本及其占財政支出比例。可以看出,G20國家行政成本占財政支出的比例平均值是11.70%,我國2012年行政成本占財政支出的比例是15.86%,可見,我國當代行政成本治理仍有較大空間,需要科學分析行政成本的影響因素并有針對性的采取相應策略。

二、行政成本的影響因素分析

1.指標選取

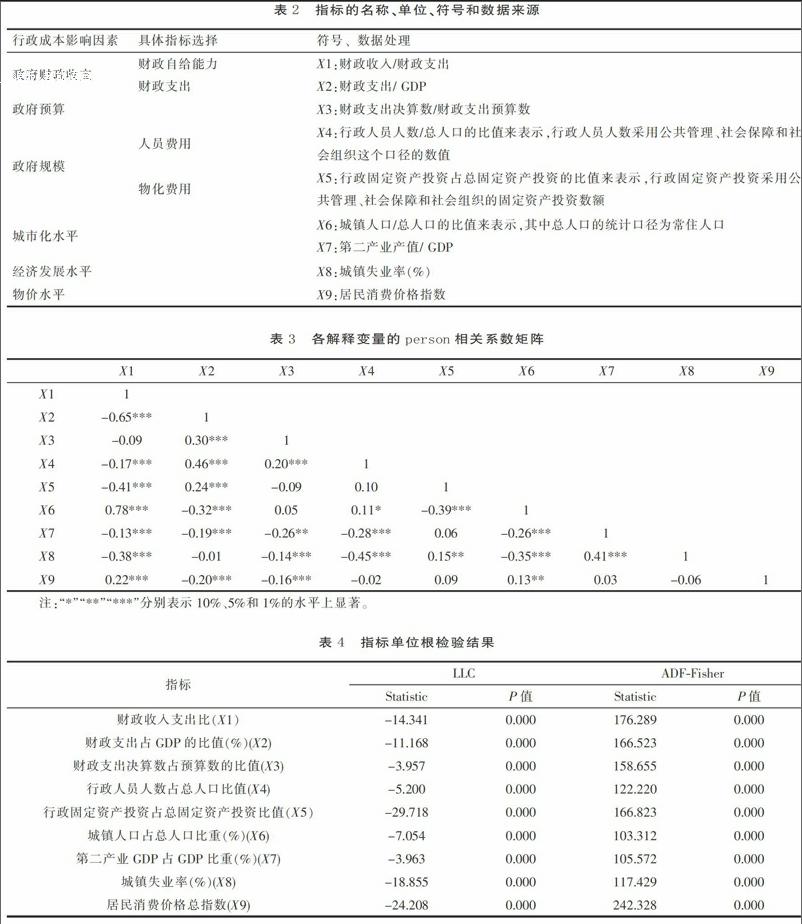

現有文獻分析行政成本的影響因素大多選取國民經濟、居民生活水平、政府財政收支、政府規模、城市化水平、物價水平等方面[14-18]。綜合學者們的觀點并考慮數據的可獲得性,本文認為行政成本的影響因素主要有政府財政收支、政府預算、政府規模、城市化水平、經濟發展水平、物價水平和居民生活水平等。由于不同省份的自然環境、經濟發展水平差異較大,采用絕對值指標不符合科學性的要求,因此選用相對指標。同時,各省份的經濟發展狀況存在差異,且省份的行政成本數額和人口數量是有密切聯系的,因此本文選擇用人均行政成本表征行政成本控制水平。

(1)政府財政收支。政府的財政狀況對行政成本具有根本的影響,本文從財政支出和財政自給能力兩個方面分析其對行政成本的影響。財政支出的整體狀況、結構等直接影響行政成本。財政支出整體規模過大,不利于人們強化成本意識,預算審批數額難以縮減,不利于行政成本的優化;財政支出的結構方面,馬斯格雷夫提出經濟發展階段理論,他認為財政支出在不同的階段的增速和結構是不一樣的[19],當社會發展趨向成熟階段,政府財政支出會逐步轉向社保就業、醫療衛生、教育等福利方面,那么行政成本的財政投入會發生相應變化,過高的行政成本也會擠占這些方面的財政投入,不利于社會效益和經濟效益的最大化。因此本文用財政支出占GDP的比值表示財政支出對行政成本的影響。政府財政自給能力是否良好,對行政成本有直接的影響,自給能力強的政府對市場和組織內部的管理要求更高,行政投入升高,行政管理成本更高,另外自給能力也是自由裁量權的反映,一定的自由裁量權使官員有預算最大化的動機[20],不利于行政成本的控制。本文用省份本級財政收入與省份本級財政支出的比值表示政府財政自給能力。

(2) 政府預算。尼斯坎南認為影響行政成本的諸多因素中政府預算管理是至關重要的因素[21],眾多學者用定性研究的方法也在文獻中提到完善政府預算管理是從源頭上控制行政成本[19-21],另有學者提到行政支出的決算占預算的比值可以反映政府預算的管理狀況[22],但是行政支出只是政府預算的一部分,并不能反應整體政府預算的管理狀況,考慮“總額控制”的原則,本文選擇用財政支出的決算占預算的比值來表示政府預算對行政成本的影響。

(3)政府規模。目前政府規模還處于膨脹的狀態,雖經過多次政府機構改革也未能達到精簡政府的目的,造成這樣的原因可能是尼斯坎南所提到的官僚的最大化動機[21]。官僚出于自身利益的考慮嘗試總產出和總預算的最大化,而預算最大化會導致公共產品無針對性的過度供給,同時,增加公共產品的提供加重官僚機構的工作任務,給予官僚機構擴充人員和擴大規模的借口,人員越多則控制權越大,部門及個人利益越大,公共部門隨即擴張。公共部門的擴張和人員的的直接表現是人員費用和物化費用的擴大,公共支出的不合理增長,行政成本形成難以控制的局面。人員費用本文用行政人員平均工資和行政人員人數占總人口的比值表示,物化費用本文用行政固定資產投資占總固定資產投資的比值表示。

(4)城市化水平和經濟發展水平。在對多個國家政府支出資料進行實證分析的基礎上得出重要結論:經濟因素是影響政府財政支出相對規模提高的因素之一。隨著經濟工業化的不斷擴大,不完全競爭市場結構更加明顯,市場機制不能完全有效的配置社會資源,需要政府對資源進行再分配,經濟工業化所帶來的城市化會導致外部性問題,需要政府進行干預與管制。這些政府所做的工作,都會產生相應的行政成本[23];同時,工業化規模的擴大,帶來的是就業崗位的增多,城鎮失業率一定程度上會降低,市場各個主體間的關系日趨復雜,由此對于相關法律法規的要求更高,客觀上需要政府在社會治安和法律健全方面投入更多的資源,導致行政成本升高。因此,為考察城市化水平對行政成本的影響,本文用城鎮人口占總人口的比值來和第二產業占比(第二產業產值占GDP總額的比值)表示;為考察經濟發展水平對行政成本的影響,本文用人均GDP、城鎮失業率來表示。

(5)物價水平。 物價水平和行政成本緊密相關,物價上漲必然導致行政成本上升。本文以2007年為基期,使用價格指數的相對指數來表示物價水平。

(6)居民生活水平。隨著居民生活水平的提高,其對各種公共設施和公共服務的需求會提高,政府需要花費更多的精力和財力滿足居民需求,行政成本升高。現有文獻多采用城鎮居民人均可支配收入和農村居民人均純收入來反映居民生活水平,但農村居民純收入缺乏2015年和2014年的數據,全國居民人均可支配收入的數據缺乏2012年以前的數據,因此本文采用城鎮居民人均可支配收入表示居民生活水平。

2.模型建立與實證分析

本文使用的方法主要有3種,分別是 Hausman 檢驗、固定效應回歸、誤差修正模型。前兩種方法是建立長期效應模型中使用的,后一種是在考察短期效應模型中應用。Hausman 檢驗的基本思想是,在μ與其他解釋變量不相關的原假設下(隨機效應模型),采用最小二乘法估計固定效應模型和采用廣義最小二乘法估計隨機效應模型得到的參數估計值都是無偏且一致的,只是前者不具有效性;如果原假設不成立,那么固定效應模型的參數估計值將仍然是一致的,而隨機效應模型的參數估計值則是不一致的。固定效應回歸是一種控制面板數據中隨個體變化但不隨時間變化的一類變量方法。當模型存在內生解釋變量時,解釋變量與誤差項相關,設定固定效應模型;反之,設定隨機效應模型。考慮到面板數據可能存在的異方差及自相關問題,在進行相關檢驗的基礎上對模型進行修正。

構建的模型如下:

Y=a0+amXmit+μit(i=1,2,……,N,t=2007,2008,……,2015)

式中Y為人均行政成本用來衡量行政成本控制的水平,Xm表示解釋變量,其中對人均GDP、行政人員平均工資和城鎮居民人均可支配收入進行對數化處理。μ表示隨機擾動項。

本文運用STATA12.0SE 統計軟件對各變量進行數據分析。由于西藏自治區部分數據缺失,加之香港、澳門以及臺灣等地區統計口徑及數據的可得性問題,因而在截面數據中剔除了上述4個省級行政單位的相關數據,截面數據包括30個省市自治區直轄市的省級面板數據。本文分析主要采用2007~2015年間的樣本數據,數據來源為《中國統計年鑒2008-2016》和《中國財政年鑒2008-2016》。行政成本數額的統計會扣除“外交支出”的款級科目“對外援助”,少量省份有外交支出,但省份“外交支出”的數額未公布到款級,因此“對外援助”數額無法獲得。由于有外交支出的省份很少且數額小,且本文選取人均行政成本表征行政成本的水平,因此對行政成本的影響因素分析并沒有太大影響。選取的指標之間可能存在共線性問題,因而首先需要對指標進行共線性檢驗,得出部分指標VIF大于10,表明存在顯著的共線性問題,在剔除城鎮居民人均可支配收入、行政人員平均工資、人均GDP等指標后,VIF系數在1.12到6.58之間,平均VIF為2.44,可以認為指標之間的共線性問題在可接受范圍內,可得出最終指標選取,指標的構造、內在含義和數據獲得見表2。

為了進一步驗證,本文計算各變量的Pearson相關系數(如表3所示):除X1與X6相關系數超過0.7外,各變量之間相關系數均較低,結合表3,可以認為指標不存在顯著的多重共線性問題。由于宏觀數據的非平穩性,有必要在估計面板數據模型之前對數據進行單位根檢驗,從而避免偽回歸。而檢驗數據平穩性最常用的方法就是單位根檢驗。本文采用相同根LLC檢驗和不同根ADF-Fisher檢驗進行綜合判斷,從表4可以看出,各指標的檢驗結果P值均為0.000,可以認為各指標不存在單位根,數據是平穩的。

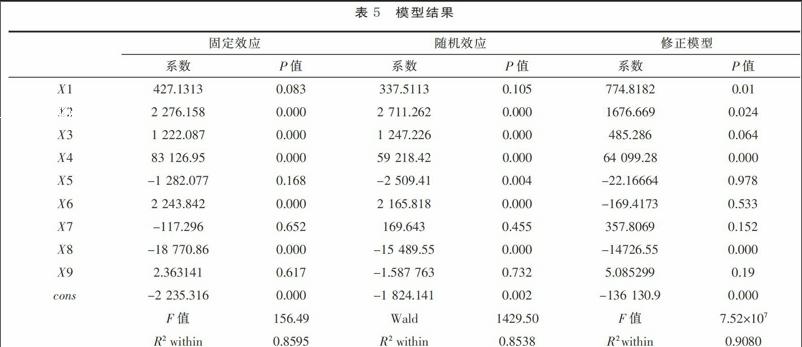

首先,建立一個固定效應模型,在固定效應模型中,F 檢驗結果顯著,表明固定效應模型優于混合OLS 模型。為了進一步選擇固定效應模型亦或是隨機效應模型,本文使用國內外通用的Hausman 檢驗方法檢驗文中適合使用何種模型,檢驗結果顯示卡方統計量為31.12,伴隨概率為0.0006,因此,在 1%顯著性水平下,我們拒絕固定效應模型與隨機效應模型不存在差異的原假設,因而本文選擇固定效應模型。

面板數據有可能存在異方差和自相關問題,本文使用Wooldridge 檢驗對模型自相關問題進行檢驗,F值為288.816,伴隨概率為0.000,結果拒絕原假設,說明模型存在自相關問題。另外,我們用似然比檢驗對異方差問題進行了檢驗,結果顯示,異方差問題較為嚴重。為消除自相關和異方差問題,本文使用考慮了自相關和異方差的雙向固定效應模型進行修正,形成修正模型。結果顯示,修正模型在1%以下顯著,說明模型擬合效果較好。

3.模型結果分析

根據修正模型的估計結果(見表5),除了行政固定資產投資占比、城鎮人口占比、第二產業占比和居民消費價格總指數外,其余解釋變量的估計均通過顯著性檢驗。

(1) 財政收入支出的比值對行政成本有正向影響。可理解為財政收入支出的比值越高,證明當地政府財政狀況越好、自給自足的能力越強,對財政解困有積極作用,一個良性運轉的政府對管理的要求更高,政府投入管理的人力、財力將更高,行政成本升高。

(2)財政支出占GDP的比值對行政成本有正向影響。原因可能是財政支出占GDP的比值越高,則財政支出相當于GDP的規模越大,大規模的財政支出不利于行政人員成本意識的樹立與加強,行政成本升高。

(3)財政支出決算數占預算數的比值對行政成本有正向影響,可以理解為財政支出決算數占預算數比值越高,證明政府預算管理越不善,預算的編制不科學,行政成本相關預算的執行與監督不到位,不利于行政成本的優化。

(4)行政人員占比對行政成本有正向影響。可以理解為行政人員占比的升高,意味財政負擔加重,政府要花更多的物力和財力去管理行政人員,不利于財政解困,行政成本升高。目前我國行政人員數量一直是處于膨脹的狀態。行政人員超編、占座現象比較普遍,在很大程度上體現了國民收入分配活動中向公務員偏斜的事實,不利于行政成本的優化。

(5)城鎮失業率對行政成本有負向影響。城鎮失業率對行政成本的負向作用表明失業率的升高抑制行政成本的升高,原因可能是,在失業率升高時,政府需要供養的行政人員數量相對而言減少,因此行政成本降低。

三、結論與建議

本文選取我國30個省(直轄市、自治區)的面板數據,運用固定效應模型對行政成本的影響因素進行了實證檢驗。面板回歸結果顯示:財政收入支出比、地方財政支出占GDP的比值、財政支出決算數占預算數的比值和行政人員占總人口的比值對行政成本有顯著的正向影響,城鎮失業率對行政成本有顯著的負向影響,行政固定資產投資占比、城鎮人口占比、第二產業占比和居民消費價格指數則對行政成本未產生顯著影響。

根據以上結論,提出如下建議:①在轉變政府職能的基礎上,注意政府機構的精簡和行政人員的分流,注意合理設置政府機構,橫向和縱向機構精簡并協調政府間關系,能直接減少政府的剛性支出并且間接降低信息傳達成本,從而控制行政成本。②針對政府財政狀況,在控制收入支出比在合理范圍內的基礎上注意財政支出規模的合理性,完善財政支出的結構,當社會基礎設施供求平衡,且經濟發展較為成熟的時候,政府可對公共支出的結構進行調整,政府的公共支出可逐步轉向以提供教育、社保和醫療衛生等公共服務為主,實現社會效益和經濟效益的最大化,對行政成本有一定的控制效果。③從預算編制、預算執行和預算監督三個方面完善政府預算管理,優化行政成本。注意優化包括預算編制時間、編制程序和編制科目的預算編制環節的事前成本控制,強化包括預算執行法制化、國庫集中支付制度和預算支出績效考評的預算執行環節的事中成本控制,完善包括人大監督、審計監督和社會公眾監督的預算監督環節的全過程成本控制。④隨著城市化進程加快,政府需要提高行政效率并對城市化所帶來的外部性進行干預和管制,控制行政成本。

[參考文獻]

[1] 朱慧濤,王輝.行政成本概念辨析與重構[J].中國行政管理,2008(1).

[2] 高文亮,喬萬敏.行政成本定義重構:基于本基金分流理論的視角[J].中國行政管理,2010(11).

[3] 楊雷.中國行政成本控制機制研究[M].北京:經濟科學出版社,2011: 98.

[4] 張光.測量中國政府的行政成本[J].甘肅行政學院學報,2015 (5).

[5] 倪海東,安秀梅.政府組織規模與行政成本的財政思考[J].中國行政管理,2008(1).

[6] 郭婕.我國政府行政成本的現狀、成因及對策[J].河南大學學報,2007(1).

[7] 安秀梅,徐靜.關注“官民比”探索降低行政成本新路[J].當代財經,2008(4).

[8] 卓越.行政成本的制度分析[J].中國行政管理,2001 (3).

[9] 何翔舟.情商成功的客觀存在性對經濟運行的影響[J].蘭州大學學報,2002(4).

[10] 鐵鋼.降低行政成本的制度分析[J].中國行政管理,2010(10).

[11] 夏書章.行政成本概論[M].廣州:中山大學出版社,2009:168-170.

[12] 安秀梅,徐靜.關注“官民比”探索降低行政成本新路[J].當代財經,2008(4).

[13] 何翔舟.行政成本及其治理[J].政治學研究,2004(4).

[14] 董建新,余均.中國行政成本的演變特征及其驅動因素分析(2000-2009)[J].中國行政管理,2012(6).

[15] 葉勇,楊雪津.基于 SPSS 分析的中國行政成本演變趨勢與影響因素實證研究[J].中國石油大學學報(社會科學版),2015(3).

[16] 張雷寶,丁靜波.浙江省行政支出增長影響因素實證研究——基于1985-2006年間數據的VAR分析[J].經濟研究導刊,2008 (1).

[17] 毛春梅,王留軍.江蘇省行政成本增長驅動因素實證研究——基于1995-2006年數據的回歸分析[J].行政論壇,2014 (3).

[18] 張光.中國行政管理成本決定因素實證分析——兼論“縮省論”的合理性[J].天津行政學院學報,2007(2).

[19] Rostow.W W. The Stage of Economic Growth[M].Cambridge,Massachusetts:Cambridge University Press,1960.

[20] 江克忠.財政分權與地方政府行政管理支出——基于中國省級面板數據的實證研究[J].公共管理學報,2011(3).

[21] Niskanen,William A.A reflection on bureaucracy and representative government [A].Blais,Andre & Stephane Dion.The budgetmaximizing bureaucrat:Appraisals and evidence[C]. Pittsburgh:University of Pittsburgh Press,1991.

[22] 劉堯功.對我國行政成本的經濟學分析[D].中央民族大學,2007.

[23] 郭希林.公共支出規模存在合理極值:“瓦格納法則”新解[J]. 現代財經——天津財經大學學報,2005(2).