新時期我國商業銀行不良貸款的變動趨勢及對策分析

2017-08-24 12:53:35王國麗趙莉

時代金融 2017年20期

關鍵詞:商業銀行

王國麗++趙莉

【摘要】本文以時間為維度分析了2005年以來我國商業銀行的不良貸款變動趨勢,商業銀行的不良貸款呈現波動性上升的態勢,并且關注類貸款數額較大;橫向比較了幾類商業銀行的不良貸款變動趨勢得出,大型商業銀行的不良貸款遠高于其他銀行,值得注意的是,近幾年我國農村商業銀行的不良貸款逐年上升。針對上述現狀,本文從控制不良貸規模,關注宏觀經濟運行狀況、強化銀行監管、創新不良資產的處置方式等方面提出了應對我國商業銀行不良貸款的對策建議。

【關鍵詞】商業銀行 不良貸款 銀行監管

一、問題的提出

自2013年以來,我國宏觀經濟進入緩慢增長時期,尤其是2015年后,經濟下行趨勢不變,各類經濟指標連續多月低迷。我國的宏觀經濟整體上呈現“經濟增速下降、工業品價格下降、實體企業盈利下降、財政收入增幅下降和經濟風險發生率上升”的“四降一升”態勢。新形勢下的宏觀經濟發展環境導致銀行業面臨不良貸款數量持續增加,銀行信貸風險逐步加大。隨著銀行等貸款機構的風險加劇,商業銀行不良貸款規模和不良貸款率時隔十年再度攀升,尤其是政策性貸款,導致大量的不良貸款產生(張軍、金煜,2005)。回顧我國上世紀末以來,商業銀行不良貸款率的變動趨勢表現為周期性增長,1991年至1999年不良貸款率一直處于上升階段,直至四大國有金融資產公司的成立,將不良貸款進行了剝離,1999年之后出現了大幅下降,但不良貸款規模并沒有同步下降,到2003年不良貸款率達到另一份高峰,隨后又開始出現下降,2011年之后又開始出現上升趨勢。據統計,截至2016年第四季度,我商業銀行不良貸款規模達到1.5萬億元,不良貸款率為1.74%,如果包括了關注類貸款則達到4.9萬億元,占全國當年GDP的6.62%,不良貸款規模和增長率分別比2010年增長251%,增加5.7個百分點,我國商業銀行發展存在潛在風險問題。

二、我國商業銀行不良貸款現狀分析

(一)我國商業銀行不良貸款余額和不良貸款率的比較分析

為便于分析,本文選取2005年~2016年第四季度的不良貸款余額和不良貸款率作為比較對象,以為時間為維度,分別分析這兩個指標的變動趨勢。如圖1所示。

■

資料來源:中國銀監會網站。

圖1 商業銀行不良貸款相關數據統計情況

從上述統計來看,商業銀行不良貸款率在2005年最高達到8.9%,不良貸款余額為12196.9億元,2005~2007年間,不良貸款余額均超過1萬億元,不良貸款率雖然較高,但是有下降趨勢,2008年不良貸款率下降到2.4%,不良貸款余額下降到5635.4億元,直到2012之后,不良貸款余額和不良貸款率又有了上升的趨勢,2016年第四季度不良貸款余額達到15122億元,比2005年不良貸款余額增加了24%。

在我國,貸款分為五類,分別是正常貸款、關注貸款、次級貸款、可疑貸款和損失貸款,其中將后三者稱為不良貸款。在大多數文獻中,許多學者將關注類貸款視為潛在的不良貸款,如果關注類貸款一旦存在不可控因素則會直接轉化為不良貸款。為此,本文特統計比較了2014年至2016年(季度)的關注類貸款和不良貸款余額,如下表所示。2014~2016年(季度)數據顯示關注貸款余額較大,均是不良貸款余額的2倍左右,如果宏觀經濟出現惡化,這些關注類貸款便會轉化為不良貸款,造成不良貸款余額的大幅增加,我國銀行業將面臨巨大的潛在風險。

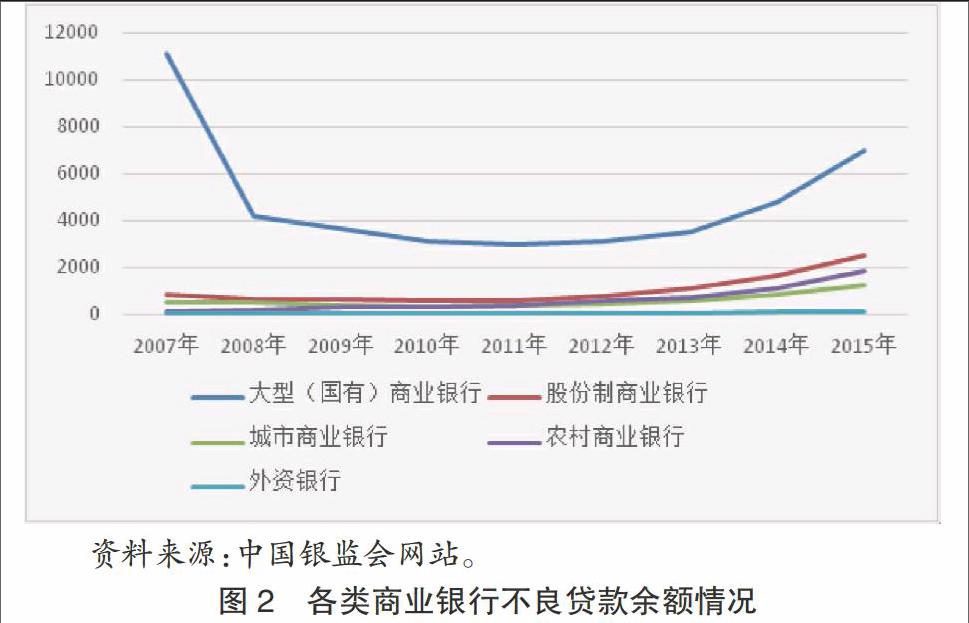

(二)不同商業銀行不良貸款余額和不良貸款率的比較分析

為更好地分析我國商業銀行的不良貸款現狀,本文統計了2010年以來大型(國有)商業銀行、股份制商業銀行、城市商業銀行、農村商業銀行、外資商業銀行的不良貸款余額和不良貸款率。如下圖所示。總體而言,各類商業銀行不良貸款余額的變動趨勢與全國商業銀行不良貸款余額的變動趨勢一致。大型(國有)商業銀行的不良貸款余額數在各類商業銀行中是最高的。具體變化可分為三個階段。第一階段為2007~2008年,不良貸款余額數量較大,但有下降的趨勢,下降的幅度較大,這一階段,各類商業銀行不良貸款余額數從高到低分別是:大型(國有)商業銀行、股份制商業銀行、城市商業銀行、農村商業銀行、外資銀行;第二階段為2009~2011年,不良貸款余額表現為下降的趨勢,下降的幅度較小,值得注意的是2011年,農村商業銀行的不良貸款余額超過了城市商業銀行。第三階段為2012年~2015年,各位商業銀行的不良貸款又開始出現上升的趨勢,2015年達到最高,這一階段,農村商業銀不良貸款余額大于城市商業銀行不良貸款。

三、我國商業銀行不良貸款變動趨勢及原因分析

通過上述統計比較,本文從以下三個角度分析我國商業銀行不良貸款的趨勢及其原因。

第一,總體而言,我國商業銀行不良貸款余額和不良貸款率都呈現先上升后下降接著又上升的趨勢。圖1顯示,第一階段:2005~2007年不良貸款余額小幅上升,但是不良貸款率卻表現為下降趨勢。這一階段是金融危機的潛伏期,世界經濟還未對金融危機作出反應,表現為不良貸款余額的小幅上升和不良貸款率的下降。第二階段:2008年到2011年,不良貸款余額額和不良貸款率表現為“雙降”趨勢,這一階段,兩者都有下降趨勢,2008年商業銀行不良貸款余額和不良貸款率分別比上年下降44%,降低3.7個百分點,降幅均較大。原因主要是一:2008年我國商業銀行進行了改制,大大削減了不良貸款,加之,汶川地震發生后,國家對四川地區的不良貸款進行了核銷,以及不斷增加對災區進行信貸投放,使得不良貸款數額和不良貸款率急劇下降。二:全球爆發金融危機后,我國實行緊縮的貨幣政策,使得不良貸款呈現不增反降的效果。第三階段:2012~2016年第四季度,不良貸款余額和不良貸款率均上升,前者的上升幅度較大,后者的上升幅度不明顯。導致不良貸款余額出現大幅上升的原因可能是2012年以后我國宏觀經濟金融新常態時期,恰是產業結構調整的過渡期,特別是煤炭、鋼鐵、房地產等行業出現產業過剩,導致不良貸款劇增。但是由于其他新興產業興起,大眾創業,萬眾創新的思潮,使得貸款不斷增加,導致不良貸款率的變化并不明顯。

第二,關注類貸款的數額較大,商業銀行面臨巨大的潛在信貸風險。從2004年第一季度到2016年第四季度來看,關注類貸款數額都遠高于不良貸款數額。表1顯示各年關注類貸款數額均是不良貸款數額的2倍左右,且關注類貸款占總貸款的比重較大。如果一旦宏觀經濟出現惡化,關注貸款將會直接導致不良貸款數額和不良貸款率急劇上升,我國商業銀行信貸面臨的潛在風險不容忽視。

第三,2011年之后,我國農村商業銀行的不良貸款率突然增加,超過了其它商業銀行的不良貸款率,究其原因主要是受國際金融危機的影響,我國小微企業和“三農”企業風險抵抗能力減弱,進而使農村隱性信貸風險開始暴露,農村商業銀行貸款質量整體下滑。

第四,大型商業銀行的不良貸款高于其他銀行,一部分原因是由于大型商業銀行的存貸額基數本來就比其他銀行雄厚,另一方面的原因可能是大型商業銀行對國有企業的貸款較大,而國有企業由于政治因素等原因導致其不良貸款的發生率較高造成最終大型商業銀行的不良貸款較高。近幾年來,國有銀行不良貸款不斷增加導致商業銀行的不良貸款增加的現象越來越普遍,2016年初IMF發布報告指出,中國債務總額約相當于GDP的225%,其中企業債務高達145%,不管以何種標準衡量都非常高,尤其是國有企業占企業債務總量的55%,這一比例遠高于22%的國有企業經濟產出占比{1}。

四、防范我國商業銀行不良貸款的對策

進入二十一世紀以來,我國商業銀行不良貸款出現反復上升和下降的變動趨勢。新時期,我國經濟進入新常態,為保證我國銀行業的持續健康發展,本文從以下幾點闡述了防范我國商業銀行不良貸款的措施。

第一,加大對商業銀行不良貸款規模的控制。我國商業銀行不良貸款率一直處于較高狀態,逼近2%警戒線,因此,要從總量上控制商業銀行不良貸款規模,特別要重視對農村商業銀行貸款的審核和發放,將不良貸款降到最低。近幾年來,我國農村商業銀行不良貸款增長迅速,不良貸款率高于我國商業銀行的整體水平。農村商業銀行面臨的貸款對象是農村地區,情況比較復雜,因此,要深入了解農村貸款人的基本情況,尤其是經濟狀況,信用狀況,項目基本情況,抵押物或抵押品等,認真核實擔保人的基本情況。嚴格執行“誰房貸誰回收”的制度,并將發放貸款的責任人、發放貸款數額適當與其勞動報酬掛鉤,對按時收回貸款的責任人予以適當獎勵。

第二,關注國內國際宏觀經濟狀況。商業銀行不良貸款的周期性變動的背后是與國內國際宏觀經濟的變動,并且,前者往往是滯后于后者的。例如,2008~2011年,我國商業銀行不良貸款數額和不良貸款率均出現了下降的趨勢,原因是2008年爆發的金融危機,我國實行緊縮的貨幣信貸政策。2012年之后,我國經濟進入新常態,宏觀經濟出現開始疲軟,不良貸款數額和不良貸款率開始逐漸上升。由此可見,國內外經濟發展與不良貸款有著密切的關聯關系。經濟處于上升時期,不良貸款下降,經濟處于下行時期,不良貸款則會上升。據此,商業銀行要及時跟蹤和預測國內外經濟運行狀況,了解經濟波動規律和發展態勢,在經濟復蘇和繁榮期,把握住對領頭行業或企業的貸款,在經濟衰退和蕭條期,要增強對經濟、金融可能出現危機的敏銳度,控制貸款,同時做好風險防范措施。

第三,強化銀行監管機制。我國現行的“一行三會”監管模式不僅可能導致銀行監管存在“真空地帶”,還有可能造成監管的重復,造成資源的浪費。為此,探索一套商業銀行不良貸款信息分析系統,以實現對商業銀行風險的動態、實時監管。同時,商業銀行還應加強員工的責任心,進一步規范員工的行為,并在銀行“內部”進行自糾自查,從而形成銀行風險的自我識別和自我矯正的良好機制。

第四,創新手段加強對不良貸款的處置。鼓勵銀行不斷創新不良貸款轉讓方式,完善不良貸款打包轉讓反委托模式等創新手段,在合規范疇內對如何有效處置不良資產進行有益探索。

注釋

{1}數據來源:新華網http://news.xinhuanet.com/finance/2016- 06/17/c_129070725.htm。

參考文獻

[1]胡婷.商業銀行不良貸款變化趨勢研究——以部分股份制銀行為例[D].天津:天津師范大學,2016.06.

[2]王海軍.商業銀行不良貸款的內生機制與周期性研究[J].當代財經,2017.01:50-59.

[3]郭樂民.我國商業銀行不良貸款產生的原因及預防措施[J].西安石油大學學報2016.08:32-36.

[4]王茂玲.我國商業銀行不良貸款風險現狀與對策探究[J].西部金融2016.06:57-59.

[5]李東衛.新常態下商業銀行不良貸款處置問題研究[J].甘肅金融2016.05:54-58.

[6]馬振國.新經濟形勢下我國商業銀行不良貸款的影響因素研究[D].吉林:吉林大學2015.04.

作者簡介:王國麗,貴州省社科院區域經濟研究所助理研究員;趙莉,遵義師范學院,助教,研究方向:農村經濟管理。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13