我國醫(yī)藥行業(yè)上市公司股權(quán)激勵對企業(yè)績效的影響

2017-08-24 08:59:17李悅

時代金融 2017年20期

【摘要】隨著我國企業(yè)股權(quán)分置改革完成,股權(quán)激勵環(huán)境的逐步改善,醫(yī)藥行業(yè)在我國有著舉足輕重的地位,更應(yīng)順應(yīng)社會趨勢,加入股權(quán)分置改革的大部隊中去。本文首先闡述了股權(quán)激勵的相關(guān)理論,在此基礎(chǔ)上,主要利用EXCEL和EVIEWS7軟件,建立多元線性回歸模型,通過相關(guān)性分析及回歸分析,得出了股權(quán)激勵比例與醫(yī)藥行業(yè)上市公司績效呈現(xiàn)正相關(guān)關(guān)系。

【關(guān)鍵詞】醫(yī)藥行業(yè) 股權(quán)激勵 公司績效

一、前言

醫(yī)藥行業(yè)是一個特殊的領(lǐng)域,它涉及了人類必需品的消費,其營利性應(yīng)該建立在更好的醫(yī)療服務(wù)上。醫(yī)藥行業(yè)細(xì)分行業(yè)為生物藥品制造業(yè),是投入高、周期長的高新技術(shù)產(chǎn)業(yè),擁有著自身的生物技術(shù),醫(yī)藥公司想要發(fā)展,離不開技術(shù)的研發(fā),應(yīng)對人才資源重視。醫(yī)藥行業(yè)集制造業(yè)與高科技行業(yè)于一身,也相當(dāng)于介于兩者之間,醫(yī)藥公司需要較多的機器設(shè)備進(jìn)行生產(chǎn)制造,同時,醫(yī)藥行業(yè)也需要生物技術(shù),人力資本發(fā)揮了較大的作用,需要管理者及技術(shù)人員的專業(yè)素質(zhì)。股權(quán)激勵的實施是企業(yè)為了激勵核心人才促進(jìn)公司長遠(yuǎn)發(fā)展的一種方式,醫(yī)藥行業(yè)作為高新技術(shù)產(chǎn)業(yè),是需要高端知識分子作為驅(qū)動力,對高端管理人才的激勵是必不可少的。

二、股權(quán)激勵的相關(guān)概述

(一)股權(quán)激勵概念

股權(quán)激勵是對公司員工的一種長期激勵的方法,是企業(yè)為了激勵和留住核心人才,而推行的一種長期激勵機制。有條件的給予激勵對象部分股東權(quán)益,使其與企業(yè)結(jié)成利益共同體,從而實現(xiàn)企業(yè)的長期目標(biāo)。

本文認(rèn)為,股權(quán)激勵是在了解公司真正需求的基礎(chǔ)上,以公司長遠(yuǎn)利益為目標(biāo),對公司內(nèi)的高級管理人員、技術(shù)骨干或其他關(guān)鍵人員進(jìn)行給予股權(quán)的一項激勵活動。

(二)股權(quán)激勵主要模式

1.業(yè)績股票。業(yè)績股票根據(jù)管理者在管理公司的過程中公司表現(xiàn)出來的經(jīng)營業(yè)績所決定,若達(dá)到公司劃定的目標(biāo),公司則會給與股權(quán)給管理者作為長期激勵性待遇。每年年初公司都會放出一個標(biāo)準(zhǔn)水平,管理者按照這個標(biāo)準(zhǔn)水平來完成任務(wù),若能完成,則按當(dāng)初規(guī)定的股票比例給予管理者,而且還會通過每年的管理者創(chuàng)造的更好的成果來給與管理者股票,相反,管理者表現(xiàn)不好,不能達(dá)到標(biāo)準(zhǔn)水平,就將取消股票激勵。

2.股票期權(quán)。股票期權(quán)是指購買方需要支付期權(quán)費后,才能獲得一定數(shù)目的股票的權(quán)利,該一定數(shù)目的股票指的是按照簽訂的合同的要求,在有效期限內(nèi)按照協(xié)定價買進(jìn)或者賣出的股票。在期權(quán)買賣往來中,購買方為獲得一定數(shù)目的期貨的權(quán)利,需要向賣方支出相應(yīng)的資金,期權(quán)購買方和賣方兩者的不平等。在合同期內(nèi)的時候,賣方不應(yīng)拒絕行使其義務(wù),不管市場情況多么糟糕,只要購買方要求賣方必須執(zhí)行。

3.限制性股票。限制性股票是有限制作用的,公司是給與管理者一定數(shù)目的股票,但不允許管理者隨意出售,只有達(dá)到公司的目標(biāo),管理者才可以出售取得利益。限制性股票是根據(jù)各公司相關(guān)財務(wù)數(shù)據(jù)及指標(biāo),明確規(guī)定了激勵對象要獲得股票所要達(dá)到的業(yè)績要求及出售條件,指向性強。

(三)股權(quán)激勵的理論基礎(chǔ)

1.委托代理理論。委托代理理論是企業(yè)內(nèi)部接收及發(fā)出信息不對稱、高層及基層信息不對稱和激勵問題被一些經(jīng)濟學(xué)家和學(xué)者探討挖掘,由美國經(jīng)濟學(xué)家伯利和米恩斯提出了,公司股東擁有所有權(quán),將經(jīng)營權(quán)讓渡給管理者,從剩余利潤中抽出股東自身的利潤。羅斯創(chuàng)造了具有當(dāng)代意義的委托代理觀念,委托人委托代理人行使某些權(quán)利,即代理人代理委托人行使某項權(quán)利,則委托代理關(guān)系就此形成。

2.雙因素激勵理論。雙因素激勵理論也稱激勵因素-保健因素理論,保健因素通常包括企業(yè)規(guī)范、制度條例、人脈、工作環(huán)境、薪資報酬等,當(dāng)這些因素不能達(dá)到員工所要求的標(biāo)準(zhǔn),員工直接表現(xiàn)為不滿意;但是,當(dāng)這些因素改善到員工可接受的水平,這些員工也不會產(chǎn)生積極奮斗的欲望,只是可以消除員工的不滿、懈怠和反抗,這就導(dǎo)致員工形成了一種達(dá)不到滿意的狀態(tài)和也不會感到不滿意的狀態(tài)的中間值,所以提高員工工作積極性的基礎(chǔ)就是要注意保健因素是否達(dá)到員工可接受的水平。激勵因素是指能讓人有積極向上的心理,能主動為工作而奮斗,會產(chǎn)生心情愉悅情緒,并能滿足自我需求的因素,主要包括公司認(rèn)可、個人成績和責(zé)任感等,員工覺得這些因素達(dá)到自己心中所想了,就會給個人產(chǎn)生極大的激勵效果。

三、醫(yī)藥行業(yè)上市公司股權(quán)激勵績效實證分析

(一)研究假設(shè)

在我國的資本市場上,股東擁有所有權(quán),管理層擁有經(jīng)營權(quán),存在委托和被委托的關(guān)系,兩者是分離開來的。那么,讓管理層擁有一部分股票的收益權(quán),可以激發(fā)管理層發(fā)揮主觀能動性。企業(yè)績效直接影響股權(quán)擁有者的利益,管理層作為激勵對象,企業(yè)績效越高,管理層獲利越多。相繼,管理層獲利多了,激勵效果越好,公司利益也會提升,形成一個良性循環(huán)。

因此,本文提出假設(shè):股權(quán)激勵比例與醫(yī)藥行業(yè)上市公司績效呈現(xiàn)正相關(guān)關(guān)系。

(二)樣本選取與數(shù)據(jù)處理

本文樣本選取中,主要考慮如下幾個問題:1.剔除B股和H股的公司。2.剔除了ST、ST*、暫停上市、退市、三板市場的公司。3.根據(jù)股權(quán)激勵計劃實施進(jìn)程,本文選取了實施中和實施完成的公司,剔除了意向、預(yù)案、決案和未實施終止的公司。4.剔除了數(shù)據(jù)不全和數(shù)據(jù)異常的公司。

按照上述標(biāo)準(zhǔn),根據(jù)中信行業(yè)分類,本文鎖定了2013年開始實施股權(quán)激勵的醫(yī)藥行業(yè)上市公司,并選取這些公司2013~2015年3年的年報數(shù)據(jù),篩選后共有16家醫(yī)藥公司,共有48個觀測樣本。樣本的所有數(shù)據(jù)都是來自于RESSET金融研究數(shù)據(jù)庫、巨潮資訊網(wǎng)等網(wǎng)站。

(三)變量的選取

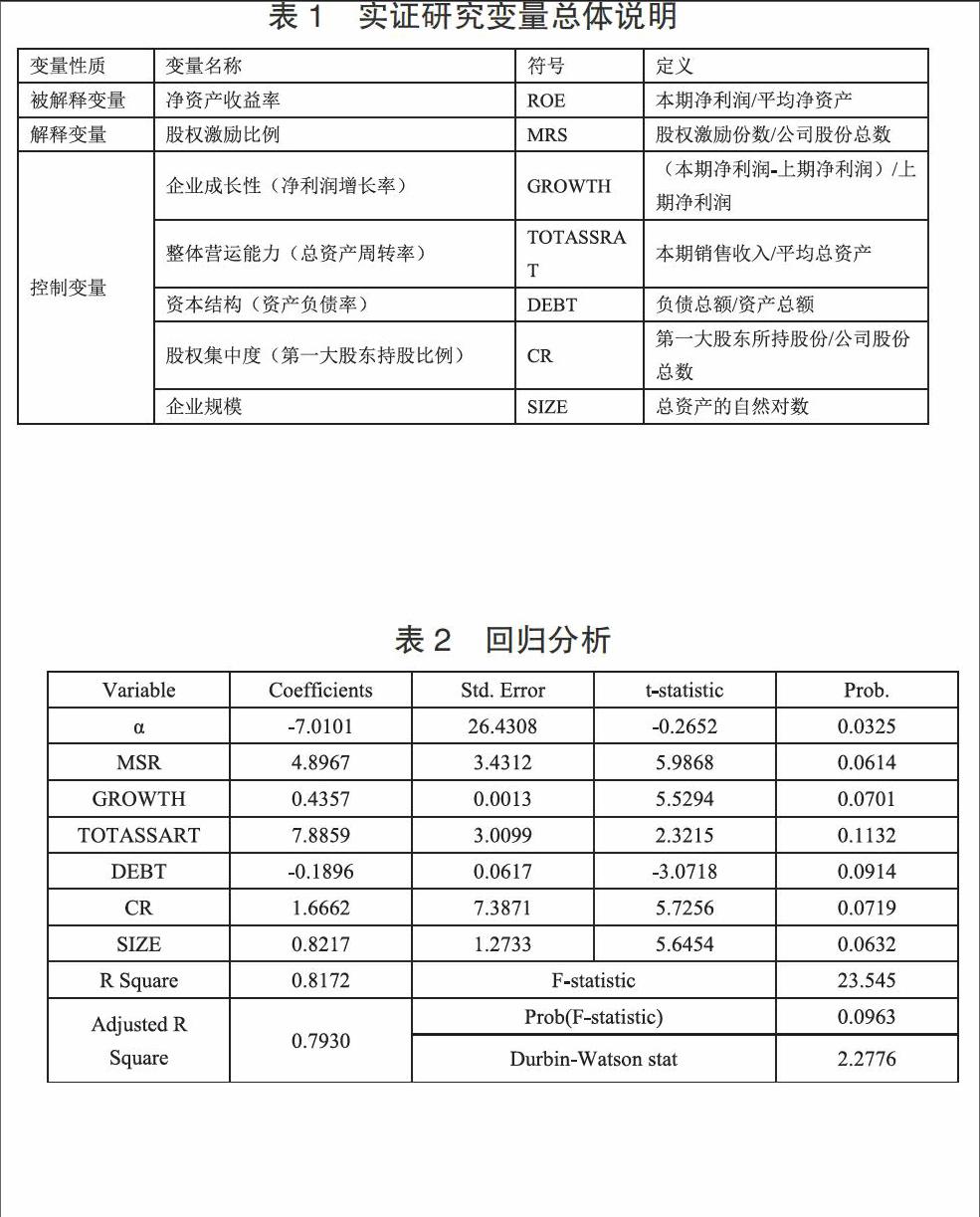

1.被解釋變量。要衡量其激勵效果,就要關(guān)注在增加了的股權(quán)上企業(yè)利潤的變化。企業(yè)績效好壞會呈現(xiàn)在凈利潤上,利用凈資產(chǎn)收益率這個指標(biāo),可以了解企業(yè)績效狀況。國內(nèi)很多企業(yè)都采用此方法,比較容易獲取凈利潤和股東權(quán)益的數(shù)據(jù)。

2.解釋變量。本文選取股權(quán)激勵比例作為本文的解釋變量。股權(quán)激勵比例是在股權(quán)激勵計劃中激勵股總數(shù)占股份總額的比例,此比例是不同于高管持股比例。之所以不選取高管持股比例是因為,管理層持有的股權(quán)可能不是全部來自于股權(quán)激勵,而是管理層個人收購股票或者別的原因,也可能股權(quán)激勵是對技術(shù)人員,并非管理者。股權(quán)激勵比例在上市公司的年度報告中都有披露,這類數(shù)據(jù)容易獲得。

3.控制變量。控制變量在實證分析中的存在具有重大意義,同時對公司績效也會有重大影響,如果忽略不計,就可能會導(dǎo)致回歸分析產(chǎn)生錯誤結(jié)論,因此,本文選取公司成長性、整體營運能力、資本結(jié)構(gòu)、股權(quán)集中度和公司規(guī)模作為控制變量。

4.模型構(gòu)造。根據(jù)本文提出的假設(shè)和選取的變量,建立了多元回歸模型,引入了公司成長性、整體營運能力、資本結(jié)構(gòu)、股權(quán)集中度和公司規(guī)模作為控制變量,具體模型如下:

ROE=α+β1MAS+β2GROWTH+β3TOTASSRAT+β4DEBT+ β4DEBT+β5CR+β6SIZE+θ

其中α為常數(shù),β1、β2、β3、β4、β5、β6為系數(shù),θ為誤差項

5.實證檢驗分析與結(jié)果。本文的數(shù)據(jù)均利用EXCEL軟件和EVIEWS7軟件進(jìn)行處理及分析。

1)自變量相關(guān)性分析

由于篇幅原因,自變量間的相關(guān)性檢驗不列式。通過上表數(shù)據(jù)看出,解釋變量同控制變量之間的相關(guān)系數(shù)分別為:0.2136 、0.0310、0.2325、-0.2558、0.1229,各變量之間存在一定的相關(guān)性,但遠(yuǎn)小于1,說明多重共線性不明顯,整體營運能力與總資產(chǎn)的自然對數(shù)之間的相關(guān)系數(shù)是0.4768,數(shù)值上最大,但也仍低于1,說明所選定的自變量的共線性不強。

2)回歸性分析

從回歸結(jié)果可以看出,R2是用來解釋擬合的優(yōu)度,整體的顯著性水平R2是0.8172,調(diào)整R2是0.7930,整體預(yù)測效果較好,變量可以較好地解釋被解釋變量。DW統(tǒng)計量主要是反映解釋變量的序列相關(guān)程度,一般趨近于2為無序列相關(guān)性,本文中DW值為2.2276,顯示本文中各變量不存在明顯的序列相關(guān)性。此外,F(xiàn)統(tǒng)計量數(shù)值是23.545,各變量與被解釋變量之間存在顯著的線性關(guān)系;進(jìn)一步再看具體的回歸效果,各個變量的t檢驗值都是通過了10%的統(tǒng)計水平檢驗,相伴概率Prob大約在0.5到1.1之間,檢驗程度較高,回歸效果較好,股權(quán)激勵比例的系數(shù)值是4.8967,大于0,t檢驗值為5.9868,說明凈資產(chǎn)收益率與股權(quán)激勵比例呈現(xiàn)顯著的正相關(guān)關(guān)系。通過實證分析驗證可得出,股權(quán)激勵比例與醫(yī)藥行業(yè)上市公司績效呈現(xiàn)正相關(guān)關(guān)系。

四、研究結(jié)論

本文在介紹股權(quán)激勵相關(guān)理論及醫(yī)藥行業(yè)股權(quán)激勵實施現(xiàn)狀的基礎(chǔ)上,對股權(quán)激勵績效進(jìn)行實證分析,首先提出了研究假設(shè):股權(quán)激勵比例與醫(yī)藥行業(yè)上市公司績效呈現(xiàn)正相關(guān)關(guān)系。并針對所篩選出的48個樣本進(jìn)行研究。本文選取凈資產(chǎn)收益率作為被解釋變量,股權(quán)激勵比例作為解釋變量,構(gòu)建了多元回歸模型。先對48個樣本的數(shù)據(jù)進(jìn)行描述性分析和自變量相關(guān)性分析,再對模型進(jìn)行回歸分析,得出了股權(quán)激勵比例的相關(guān)系數(shù)0.1642>0,t值為5.9868,相伴概率0.0614<0.1,通過了10%的顯著性檢驗。經(jīng)過實證分析的驗證,股權(quán)激勵比例與醫(yī)藥行業(yè)上市公司績效呈現(xiàn)正相關(guān)關(guān)系。

五、結(jié)束語

股權(quán)激勵隨著近年來的發(fā)展,越來越多的企業(yè)接受并以開展實施,并在實施過程中公司業(yè)績得以提升。雖然在我國政策法規(guī)及企業(yè)制度管理等方面存在缺陷,只要相應(yīng)的改進(jìn)這些方面,股權(quán)激勵在企業(yè)中的實施還是可行且有效的。實施股權(quán)激勵的道路是漫長的,企業(yè)需持之以恒,并探索最優(yōu)途徑。我國實施股權(quán)激勵計劃的醫(yī)藥企業(yè)逐年增加,相信在之后的發(fā)展,實施股權(quán)激勵的隊伍會更壯大。

參考文獻(xiàn)

[1]陳玥.股票期權(quán)激勵計劃對上市公司影響的實證研究[D].四川:西南財經(jīng)大學(xué),2013.

[2]顧斌,周立燁.我國上市公司股權(quán)激勵實施效果的研究[J].會計研究,2007,02.

[3]何江,李世新.中國上市公司股權(quán)激勵的實證研究[J].會計之友(下旬刊),2010,04.

[4]武美君.上市公司股權(quán)激勵與公司績效關(guān)系研究[D].山東:山東大學(xué),2012.

[5]萬年華,劉溪.股權(quán)激勵問題研究[J].合作經(jīng)濟與科技,2015,03.

[6]徐一民,王巧義,楊國莉.我國上市公司股權(quán)激勵設(shè)計研究[J].西南金融,2015,06.

[7]王暢.中國上市公司股權(quán)激勵的行業(yè)績效研究[D].上海:華東師范大學(xué),2011.

[8]王淑芹,景明月.上市公司股權(quán)激勵存在的問題及對策研究[J].企業(yè)技術(shù)開發(fā)(下旬刊),2015,03.

[9]邱婷.上市公司實施股權(quán)激勵對公司績效的影響——基于“雙鷺?biāo)帢I(yè)”的案例分析[D].四川:西南財經(jīng)大學(xué),2014.

作者簡介:李悅(1994-),女,漢,貴港,研究生在讀,廣西大學(xué),會計學(xué)。