城鎮居民對智能銀行使用體驗的調研分析

2017-08-31 12:52:00孫石澤

金融理論探索 2017年4期

孫石澤

(河北金融學院,河北 保定 071051)

金融調查

城鎮居民對智能銀行使用體驗的調研分析

孫石澤

(河北金融學院,河北 保定 071051)

以城鎮居民在使用智能銀行服務過程中獲得的使用體驗為切入點,將智能銀行客戶體驗分為功能體驗、過程體驗、情感體驗和社會體驗四個維度,通過問卷調研,對智能網點客戶體驗現狀進行分析,發現當前城鎮居民對智能銀行有一定的了解,但總體認知程度還不高。智能銀行利用一種新模式為客戶提供了相比傳統網點更優質的服務,打造了更良好的服務體驗,但在服務流程、服務營銷和產品多樣性方面還存在著諸多不足。商業銀行要實現全面轉型升級,需要在未來智能網點的建設中更加注重技術研發和產品創新,樹立正確的營銷觀念,擴大智能銀行的市場影響力,從而為傳統銀行的智能化轉型開辟更廣闊的道路。

智能銀行;傳統網點;客戶體驗;智能化

一、引言

當前我國金融市場各種新業態新模式不斷涌現,尤其是互聯網金融企業正以勢不可擋的態勢迅速壯大,使得商業銀行的傳統金融服務面臨前所未有的競爭和挑戰。商業銀行為加快自身金融科技的迭代速度,同時為了帶給客戶良好的服務體驗,提升客戶的滿意度和忠誠度,開始紛紛創新轉型,如工商銀行與京東簽署全面合作協議,建設銀行與螞蟻金服宣布合作,農業銀行牽手百度金融等。傳統商業銀行與互聯網科技公司展開的深層次合作標志著智能銀行時代的正式開啟。除了傳統金融與互聯網科技公司合作推進互聯網金融服務之外,對傳統銀行物理網點的轉型升級即網點智能改造也是傳統商業銀行實現轉型的重要載體。

銀行網點智能轉型的重要目的是提升客戶的服務體驗,提高銀行客戶的滿意度,本文立足于銀行智能網點客戶的使用體驗,并對其展開調查研究,從金融服務營銷的視角,分析發現銀行智能網點服務的不足,為其進一步提高客戶體驗提出有針對性的措施,助力智能銀行更快更好發展。

二、智能銀行及服務體驗簡介

(一)智能銀行

1.智能銀行的定義

智能銀行是傳統銀行、網絡銀行的高級階段。肖鋼(2012)指出,智能銀行是指充分運用先進科技成果和銀行經營管理經驗,高效配置資源,敏銳洞察引領客戶需求,并做出靈活快速反應的一種高度智能化的金融商業形態[1]。董麗娟(2015)認為,智能銀行是銀行業金融機構利用面向社會公眾開放的通訊通道或開放型公眾網絡,以及銀行為特定自助服務設施或客戶建立的專用網絡,向客戶提供的金融服務[2]。王雪玉(2015)認為,智能銀行是能通過遠程視頻柜員機VTM、智能填單機、感應觸摸屏等智能設備提供7×24小時智能金融服務的場所[3]。智能銀行是現代金融業與互聯網技術相融合的產物,它以“創造最佳的客戶體驗,提供隨時、隨地、隨心的金融服務”為服務目標,突破時間、空間、人數限制,將銀行傳統的服務擴展成為全天候、無空間界限的新型服務。智能銀行通過信息技術搭建數據平臺,對海量的客戶數據、交易數據進行智能化統計和分析。它以智慧化手段和新的思維模式來經營金融業務,并利用創新科技塑造新服務和新產品。

2.智能銀行的特征

智能銀行的主要特征是智能化、遠程化、個性化,它的實現途徑主要依靠技術改造、創新應用、后臺集成,其實質是體驗提升、流程再造、服務轉型。在銀行的智能化轉型過程中,新型智能化技術和設備在網點的應用部署中起到了很關鍵的作用,智能網點當前已經逐漸形成了基于生物識別技術的客戶識別能力,基于渠道整合的可視化營銷能力,基于數據洞察的精準推送能力。

智能銀行將較少受到時空的限制,借助云計算、大數據等最新科研成果,拓寬經營渠道、營銷渠道、服務渠道。自動發卡機、外幣自動兌換機、對公自助通、遠程柜員機等多種智能化設備可以簡化流程,協助客戶高速便捷地辦理業務;網點智能機器人、智能人臉識別技術、智能在線客服等新型服務可以讓客戶獲得更快、更便捷的服務體驗。這些智能化轉型能夠幫助銀行優化服務能力,降低經營成本,從而實現競爭力的整體提升。

(二)服務體驗

1.服務體驗的涵義

現實中,客戶往往會對服務遭遇做出感覺和評價,這就是“體驗”。美國未來學家Toffler(1970)將其視為經濟術語,他認為,體驗是商品和服務心理化的產物[4]。體驗有動詞、名詞兩種詞性,前者強調經歷和過程,后者則是側重感覺。首先,服務講求以人為本,當客戶與服務者產生互動,并從互動中獲取知識或得到信息時,就會產生體驗。朱世平(2003)將客戶體驗界定為為了滿足消費者內在需要而發生在消費者和公司之間的一種互動行為過程[5]。

2.服務體驗的構成維度

客戶體驗是一個多維度的概念,針對不同的服務產品和服務領域,客戶體驗的維度也不同。

李建州等(2006)將服務體驗分為功能體驗、情感體驗和社會體驗,并對三個維度與服務體驗的構成關系進行了實證檢驗。功能體驗是生理需要或解決基本問題的需要,要求服務提供功能上的利益。情感體驗是一種心理需要,要求服務提供情感上的利益。社會體驗是一種社會歸屬感的需要,要求服務提供身份、象征上的利益[6]。

梁惠云等(2014)在研究智慧銀行時,提出智慧銀行客戶體驗可以分為三個層次:基礎體驗(便利性)、產品體驗(專業性)和尊享體驗(針對性)[7]。夏海林等(2014)認為個人網上銀行客戶體驗的內容包括:安全、使用成本、易用、速度與穩定、品牌信任、功能滿足、客戶服務、營銷活動和便利等因素[8]。

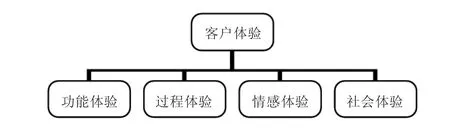

結合銀行業的服務特點以及智能網點的獨特之處,本研究認為智能銀行的客戶體驗可以分為功能體驗、過程體驗、情感體驗和社會體驗四個維度。如圖1所示。

圖1 客戶體驗的構成維度

三、智能銀行服務體驗調研分析

目前,各家商業銀行均進行了不同程度的網點智能化改造。本次調研主要在保定市的中國銀行、中國建設銀行、中國工商銀行等多家銀行打造的網點展開,共發放問卷400份,其中對傳統網點客戶發放200份,收回有效問卷187份,有效率為93.5%;對智能網點客戶發放200份,收回有效問卷193份,有效率為96.5%。被調研客戶的基本統計信息如表1所示。

由表1可以看出,傳統網點的客戶中30~49歲的客戶數量最多,比例達到40%以上,教育程度為高中和月收入水平在3000~5000元的客戶在同維度中所占比重最高,且分別與教育程度為高中以上的兩檔客戶和月收入水平在5000元以上的兩檔客戶所占比重差距較大。這反映出傳統網點目前仍受教育程度和收入水平相對較低群體的青睞。在智能網點的客戶中,20~30歲的客戶數量最多,專科、本科及以上客戶占到總數的65%。從月收入水平角度看,3000~5000元客戶的數量仍是最多的,但相比之下,5000元以上的兩檔客戶使用智能網點的比例要高于傳統網點,且超過調研人數半數以上。從統計結果可以發現,智能網點更受青年群體的青睞,這與年輕人對新事物有較高的求知欲和較強的接受能力有關。專科、本科及以上客戶體驗智能網點服務的數量較多,反映出智能網點服務水平的提升,智能網點新功能與高素質人群需求契合度較高。5000元以上收入水平的兩檔客戶使用智能網點的比例比使用傳統網點的比例高,也反映出智能網點在滿足較高收入群業務需求上發揮的作用更大。

表1 樣本描述性統計

本次調研采用李克特5點量表,5代表很滿意,4代表滿意,3代表一般,2代表不滿意,1代表很不滿意,然后根據每個問題獲得的分數計算出它的均值和方差。本文利用SPSS20.0對調研數據進行分析,并對智能網點和傳統網點的客戶體驗從功能體驗、過程體驗、情感體驗、社會體驗和客戶滿意度等五個方面進行了對比分析,從中發現智能網點智能化自助設備及金融服務在客戶體驗上的優勢和不足。

(一)功能體驗

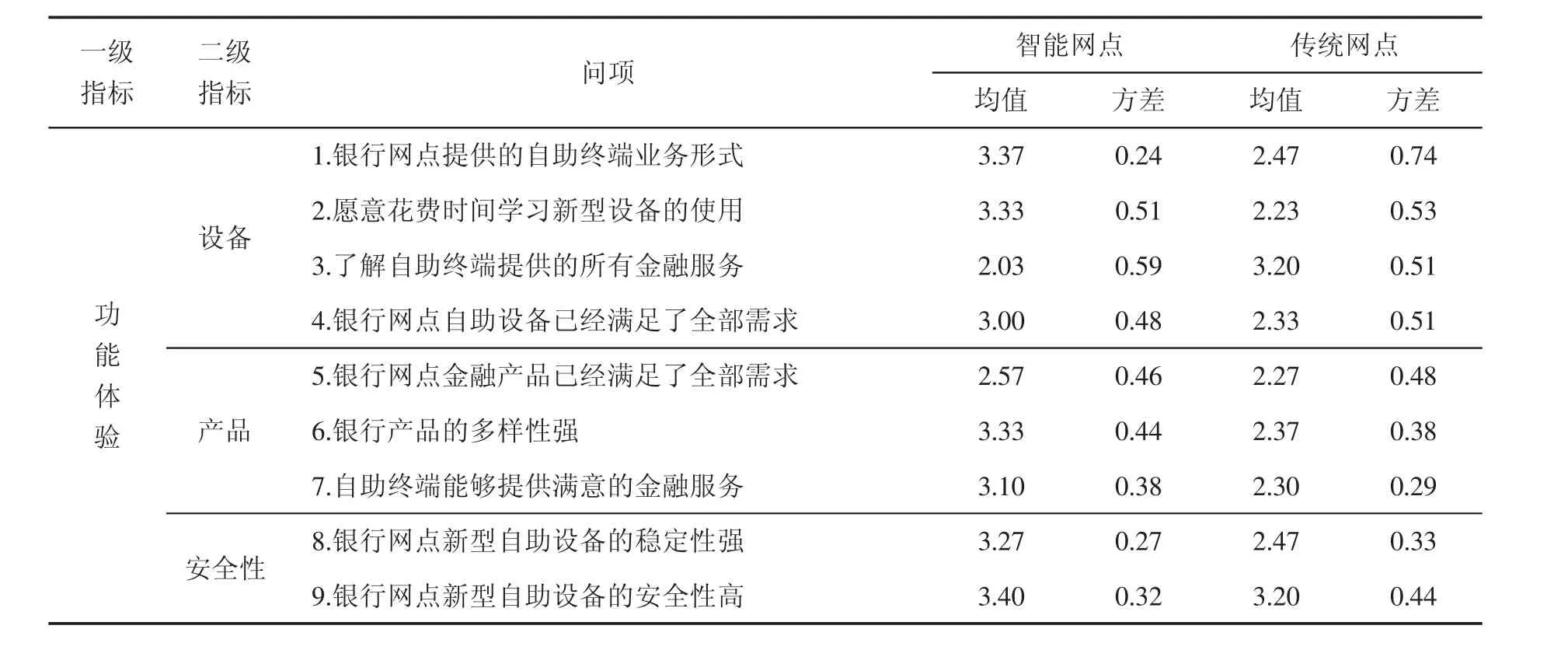

在銀行辦理業務過程中,功能體驗成為銀行業務必不可缺的因素,由此我們分別對智能網點功能體驗和傳統網點功能體驗進行了數據處理分析(見表2)。我們從設備、產品、安全性三個維度對功能體驗展開分析,其中設備部分設置了四個問項,產品部分設置了三個問項,安全性部分設置了兩個問項。

通過比較智能網點和傳統網點的功能體驗均值數據,可以發現:智能網點的功能體驗數值總體高于傳統網點,這反映出智能網點比傳統網點能給予客戶更好和更完善的功能體驗。智能網點的設備能為客戶提供更便捷和全面的服務,安全性和穩定性更高,智能網點多樣化的產品能更好地滿足客戶的各種需求。從功能體驗數據的方差處理中可以看出:智能網點客戶功能體驗各問項的方差大多低于傳統網點,各問項數值的離散程度低于傳統網點,這表明在客戶功能體驗集中度方面,智能網點優于傳統網點。客戶對智能網點提供的自助設備、產品的多樣性以及安全性等諸多方面總體上評價都較高,客戶個體之間對同一問項的評價沒有出現差異較大的情況。

表2 功能體驗數據分析

我們通過對功能體驗具體劃分的三個指標的數據對比中可以發現:在自助終端設備方面,智能網點的客戶對自助終端提供的所有金融服務的了解度較低(均值2.03),凸顯了智能網點對自助設備功能宣傳和介紹方面的短板;在金融服務產品方面,客戶對智能網點提供的金融產品需求的滿意度相對其他問項較低(均值2.57),反映出銀行在金融產品的開發方面還有很大的欠缺,雖然當前智能網點的金融產品多種多樣,但同質化現象依然存在,尚不能實現對客戶金融需求的全面覆蓋;在金融自助服務安全性方面,智能網點自助設備的穩定性較高,安全性雖比傳統網點高,但相比其更智能化和個性化的服務,在安全性上仍需得到客戶的進一步認同。

(二)過程體驗

服務本身就是一個客戶與服務人員、服務設備等交互的過程,客戶在銀行辦理業務的過程中也逐漸注重體驗等過程,由此我們分別對智能網點客戶過程體驗和傳統網點客戶過程體驗進行了數據處理分析(見表3)。我們將過程體驗細分為業務流程和人員服務兩個維度,其中業務流程部分設置了四個問項,人員服務部分設置了三個問項。

表3 過程體驗數據分析

通過對客戶過程體驗均值的數據處理分析,可以發現:智能網點的客戶過程體驗數值普遍高于傳統網點,客戶給予了智能網點過程體驗更高的評價,這反映出智能網點在業務流程和人員服務方面都比傳統網點更具優勢。從客戶功能體驗數據方差處理分析中可以得出:雖然智能網點的客戶功能體驗各問項的方差多數低于傳統網點,但方差值的波動程度較大,業務流程這一指標的相關選項表現尤為明顯,這說明不同客戶對在智能網點的排隊等待時間、業務辦理流程和自助設備使用等方面的感受存在明顯的不同,當前智能網點的過程體驗還沒有得到客戶的廣泛認可。

通過對客戶過程體驗具體劃分的兩個指標的數據對比,可以進一步看出:在業務流程的指標中,客戶對智能網點業務辦理流程的好評度相對其他方面偏低,并且不同客戶對該問題的評價差異較大,這暴露出智能網點在業務辦理流程方面存在問題,需要進一步完善。

(三)情感體驗

情感體驗是影響客戶消費行為的重要因素,為了更好地了解銀行客戶消費行為,我們針對情感體驗設置了兩個問項,并分別對智能網點客戶情感體驗和傳統網點客戶情感體驗進行了數據處理分析(見表4)。

表4 情感體驗數據分析

通過客戶情感體驗均值數據處理分析,可以看出:智能網點的客戶情感體驗數值遠高于傳統網點,智能網點更能獲得客戶的情感認同,能給予客戶更多的情感享受,其具有智能化和未來感的環境帶給客戶愉悅的身心體驗。而相比之下,辦理業務帶來的愉快感受則稍低一些,但仍比傳統網點高出很多。從客戶情感體驗數據方差處理分析中可以看出:智能網點的服務環境情感體驗問項的方差低于傳統網點,這說明智能網點客戶對服務環境總體都很滿意。而在業務辦理的情感體驗上智能網點的方差則比傳統網點高,客戶對智能網點業務辦理的情感體驗評價存在差異,這可能是由于不同年齡段、不同文化水平客戶群體對其新服務的接受能力不同以及智能網點的產品和服務種類尚不能全覆蓋客戶需求等原因所致。

(四)社會體驗

社會體驗是客戶通過銀行業務辦理尋求社會認同感的重要途徑,較高的社會認同感更能使銀行吸引客戶。為了進一步完善和發展銀行智能業務,我們針對社會體驗設置了四個問項,并分別對智能網點客戶社會體驗和傳統網點客戶社會體驗進行了數據處理分析(見表5)。

表5 社會體驗數據分析

通過客戶社會體驗均值數據處理分析,能夠看出:智能網點的客戶社會體驗數值明顯高于傳統銀行網點,說明客戶在智能網點辦理業務會獲得一種較高的社會認同感。但從客戶社會體驗數據方差處理分析可以看出:除了品牌效應之外,智能網點社會體驗各問項的方差均高于傳統網點,反映出智能網點客戶在自我滿足感(方差0.53)、身份和形象提升(方差0.46)以及他人認可(方差0.31)方面的感知存在較大差異。

在社會體驗的幾個問項中,客戶對智能銀行品牌提升社會地位的滿意度相對較低,這一定程度上反映出智能銀行的品牌知名度較低,社會影響力不足,各大銀行還沒有成功打造被廣大客戶所熟知和認可的智能銀行品牌,沒有形成品牌效應。而從方差分析可以看出,智能網點的多個方差值較高,這與不同客戶對智能網點的認可程度以及所處的社交環境不同有關。

(五)客戶滿意度

客戶滿意度是衡量銀行業務辦理和服務質量的重要指標,研究智能網點的服務體驗和傳統網點的服務體驗,必須從客戶的滿意度及忠誠度兩個維度進行衡量。我們在滿意度部分設置了三個問項,忠誠度部分設置了兩個問項,并分別對智能網點客戶滿意度和傳統網點客戶滿意度進行了數據處理分析(見表6)。

表6 客戶滿意度數據分析

通過客戶滿意度數據處理分析,可以發現:智能網點的客戶滿意度數值均顯著大于傳統網點,客戶忠誠度也高于傳統網點,這說明智能銀行這種新型的金融商業形態能夠真正提升客戶的服務體驗。但在客戶滿意度數據方差處理結果方面,智能網點服務與理想服務差距一項的方差值(0.45)較高,說明不同客戶對智能網點服務的期待存在一定差異。要想滿足更大范圍客戶的服務要求,真正實現個性化服務,智能網點還需要在產品和服務上做出更多的努力。

四、銀行智能網點客戶服務中存在的問題

通過上述分析,可以發現智能網點在情感體驗、社會體驗和客戶滿意度等方面能夠給予客戶更高的體驗服務和體驗享受,而在功能體驗和過程體驗上稍顯不足,雖總體高于傳統網點,但在服務細節上還有一些問題,主要體現在以下幾個方面。

(一)智能銀行服務方式和服務產品方面的不足

1.服務方式尚停留在設備智能化的初期階段。現有智能網點中的諸多設備如自動填單機、遠程柜員系統(VTM)、對公自助通、立體金融超市等,多是現有業務的自助化或智能化,這些設備只解決了部分客戶排隊時間長、服務資源供求不匹配等表層的問題,卻沒有從根本上改變銀行的業務流程,對銀行向服務營銷型轉變的促進作用有限。

2.服務產品僅能滿足部分客戶的需求。當前智能網點的金融產品種類有限,受眾面窄,還無法滿足大多數客戶的需求。智能網點產品的使用者主要集中在一些年輕人、商務人士、高學歷人群,而其他人群因為接受能力低、資源有限等多方面原因而被技術門檻排除在外。智能化是銀行未來發展的方向,因為轉型而喪失大量客戶違背了其轉型的初衷。

(二)智能銀行服務水平方面的不足

1.自助設備作用的發揮尚不充分。自助設備使業務辦理更加便捷,但由于客戶渠道偏好、業務種類限制等原因使很多客戶放棄了自助設備的使用,例如很多老年客戶覺得自助設備使用起來不放心,再加上不熟悉觸摸屏幕、看不清鍵盤等原因,寧愿排隊也不選擇自助設備。而其他的移動互動桌面、自動販賣機等設備的使用效率更是非常低,無法真正體現智能化帶來的服務水平的提高。

2.服務質量距離客戶期望尚有差距。智能銀行的設備多是高科技設備,由于智能銀行尚處于發展的初期階段,很多客戶對智能化設備的使用不了解,這就凸顯出銀行引導分流工作的重要性,大堂經理等工作人員在了解客戶需求后應提出有針對性的介紹和使用指導,讓客戶短時間內能熟練使用智能化設備。但現狀是,多數客戶不清楚新型自助設備的使用方法,利用較長時間學習使用方式、多次操作不成功等問題都會降低客戶的服務體驗,銀行網點工作人員的設備介紹和使用指導還顯得不足,對客戶的指導和分流的靈活程度低,距離客戶對高科技設備智能服務的期望還有一定的差距。

(三)智能銀行服務管理方面的不足

1.對服務營銷的認識不到位。目前四大行已陸續與互聯網巨頭展開合作,但當前智能銀行的市場影響力仍較低。作為保定市首家組建智能銀行的傳統商業銀行,中國銀行的很多客戶也沒有體驗過智能網點的服務,這是智能網點服務營銷工作沒有做到位的一個縮影,也反映出智能網點服務營銷力度的不足。網點內缺乏對智能設備的宣傳介紹,設備周邊沒有詳細的使用說明,這不利于智能銀行模式的推廣。

2.高素質人才還相對匱乏。智能銀行的發展是用“金融科技”為金融服務注入智能化因子,這樣的轉型需要大量精通計算機網絡、數據處理等技術,同時又熟悉金融業務的高素質人才,但目前工作人員的整體素質仍然偏低,員工不能將技術、管理和營銷等專業技能有效的融合貫通。人力資源專業結構不合理,跨學科復合型人才缺乏、整體利用較差等問題,導致智能銀行所需的高素質員工數量不足,阻礙了智能銀行的進一步發展。

五、智能銀行進一步發展的對策建議

(一)完善軟硬件設施,打造智能銀行發展的物質基礎

1.以新技術為支撐,打造各種金融終端服務接口。金融科技與金融業務合流是大勢所趨,銀行網點在未來須重視新技術與業務的融合。智能網點要充分利用移動互聯、人臉識別、移動支付、虹膜技術等高科技手段,為客戶提供方便、快捷、無處不在的銀行服務。

2.以大數據和人工智能為依托,推進網點智能化進程。我國當前的金融領域,智能化起點低,大數據和人工智能的應用空間廣闊。智能化、自助式、人性化服務是銀行的轉型方向,通過各種高新技術和智能設備的組合運用,在物理網點實現“自助服務+協同服務”的智能化服務,為增進客戶體驗、實現線上線下服務的無縫連接和閉環運行等提供技術支持和設施支持,有效激發客戶和智能設備之間協同互動的潛能和效應,為客戶帶來全新的服務體驗。銀行要將大數據作為一種重要的資產形式給予重視,并逐步將其廣泛應用于客戶識別、特征分析、行為分析和貸后管理等業務階段。在人工智能的推廣上,要不斷為其創造更多的服務場景,智能投顧、量化交易、融資授信、風險合規控制在未來都應是人工智能被廣泛應用的領域。

(二)加強產品創新,打造智能銀行模式下的特有服務

1.建立以客戶為導向的服務體系,加強與“互聯網+”時代商業模式融合。智能網點要以線上引領線下,以線下輔佐線上,凸顯其營銷服務功能。同時,要加快O2O模式構建,整合服務鏈條,完成由獨立端口向接入口的角色轉換,提升客戶滿意度和客戶粘度。智能網點要時刻抓住以客戶為中心的服務內涵,把服務從單純經營金融產品轉移到維護和加深與客戶的聯系上,注重服務的差異性,讓客戶感受到智能網點的特色服務體驗。

2.重視客戶定位,充分挖掘數據并分析客戶多元化需求。銀行的客戶群體構成復雜,涉及不同行業、不同年齡段的人群。智能網點要在已有數據管理平臺上,對客戶數據分門別類處理,并以此為根據為客戶提供精準的服務投放,滿足各類客戶的綜合化金融服務需求。另外,銀行的智能化轉型決定了其客戶群體具有年輕化、高端化、商務化的特點,這部分客戶是符合“二八法則”的重點客戶。銀行要針對這些不同群體開發具有針對性、創新性的移動平臺和金融產品,在智能網點為其開辟個性化的服務專區,提高服務效率的同時為其帶來極佳的服務體驗。

3.加強與互聯網企業合作,實現優勢互補。四大行的轉變預示著中國傳統金融轉型拉開序幕,智能銀行要利用“金融科技”提升自身的服務水平,需要互聯網金融企業擅長的數據、技術、算法予以支持。互聯網企業具備的產品能力、大數據風控能力以及互聯網運營能力是金融科技能力的核心,同時其在大數據算法和更新換代迅速的人工智能方面所具有的優勢也正是智能銀行發展所需要的。以銀行為代表的傳統金融機構則在品牌、資源、客戶群體和對金融的理解上比互聯網企業更具優勢。智能銀行要充分運用互聯網企業的技術能力,提升自身服務水平。

(三)加強全面管理,保障智能銀行模式的推廣和發展

1.轉變營銷理念,樹立智能銀行品牌形象。智能銀行服務模式的改變促使銀行轉變原有的營銷理念,要充分運用互聯網、大數據平臺開展更多的產品營銷、服務營銷,做到互聯網背景下的整合營銷、大數據背景下的精準營銷和數據庫營銷,讓更多消費者能夠了解并愿意體驗智能網點的服務。智能網點要密切客戶關系,穩定客戶群體,把設備智能化進一步發展成為流程智能化,從而實現數據智能化,真正轉變營銷理念。同時,對目標客戶進行市場細分,根據客戶的個性化需求分別制定營銷策略,并運用多媒體樹立品牌形象,擴大市場影響,增強智能銀行的品牌辨識度。

2.調整人力資源結構,為智能銀行提供人才支持。銀行網點的轉型需要裝備大量智能化設備,相關管理人員、技術人員、后臺支持人員的知識儲備和專業技能也要隨之發生變化。銀行在未來要重視吸收兼具金融和計算機專業知識的高素質人才,保持對新產品開發和運行的技術支持。另外,前臺服務人員在具有一定金融知識和飽滿服務熱情的同時,更要熟練掌握各種機器設備的操作,為客戶提供全面高效的指導和推薦工作。智能銀行要將人力與物力有機結合,重塑服務鏈,全面提升從業人員的專業素質。

3.重塑業務流程,業務處理標準化。重塑業務流程、開展智能化業務是為客戶帶來良好服務體驗的關鍵。銀行要著力建設網絡金融生態,協同建設線上線下業務。不斷發展完善包括手機銀行、微信銀行、短信金融、電話銀行等在內的網絡服務體系,同時在線下要學習引進先進的運作模式,簡化客戶服務流程,利用線上線下業務共同打造面向客戶的金融服務渠道。重新確定標準化業務處理的要求,整合人力、物力、管理等服務要素進行統一配置,實現處理業務、賬戶服務、參數管理等環節的集中化,從而降低成本,實現高效管理。

六、結論

通過以上的調查研究,可以看出當前城鎮居民對智能銀行有一定的了解,但總體認知程度還不高。智能銀行利用一種新模式為客戶提供了相比傳統網點更優質的服務,打造了更良好的服務體驗。但在服務流程、服務營銷和產品多樣性方面還存在著諸多不足。商業銀行要實現全面轉型升級,需要在未來智能網點的建設中更加注重技術研發和產品創新,樹立正確的營銷觀念,擴大智能銀行的市場影響力,從而為傳統銀行的智能化轉型開辟更廣闊的道路。

[1]肖鋼.堅持科技引領建設智慧銀行[N].人民日報,2012-09-11.

[2]董麗娟.智能銀行對我國商業銀行轉型的重要作用[J].合作經濟與科技,2015(2).

[3]王雪玉.擁抱智能銀行[J].金融科技時代,2015(4).

[4]TOFFLER.Future Shock[M].New York:Bantam Books,1970.

[5]朱世平.體驗營銷及其模型構造[J].商業經濟與管理,2003(5).

[6]李建州,范秀成.三維度服務體驗實證研究[J].旅游科學,2006(4).

[7]梁惠云,胡秋紅.基于客戶體驗的商業銀行管理模式變革研究[J].中國商貿,2014(11).

[8]夏海林,雷星暉.個人網上銀行客戶體驗基本構成要素間作用關系實證研究[J].統計研究,2014(7).

(責任編輯:龍會芳;校對:李丹)

Analysis on Survey of Using Experience of Smart Banks of Urban Residents

Sun Shize

(Hebei Finance University,Baoding 071051,China)

This paper takes the urban residents’experience in using smart banking services as the breakthrough point,and divides smart bank customer experience into four dimensions which contain functional experience,process experience,emotional experience and social experience.It analyzes the situation of the customer experience of smart banking products and services through the method of questionnaire survey,and found that urban residents have a certain understanding of smart banks, but the overall level of cognition is not high.Smart banks provide better service than traditional outlets through using a new model for customers,and create better service experience,but it still has some shortcomings in the service process,service marketing and product diversity.In order to realize comprehensive transformation and upgrading,commercial banks need to pay more attention to technology research and development and product innovation,and enlarge the market influence of smart banks through setting up the correct marketing concept.Accordingly,a more vast road for intelligent transformation of traditional banks would be opened up.

smart bank;traditional bank outlets;customer experience;intellectualization

F832.33

A

2096-2517(2017)04-0053-08

2017-07-05

河北省金融創新與風險管理研究中心開放基金項目(JDKF2015002);河北省研究生培養實踐基地課題(2016006)

孫石澤,男,山東濱州市人,河北金融學院研究生部,研究方向為投資理財。

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

印刷工業(2020年4期)2020-10-27 02:45:52

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國交通信息化(2017年4期)2017-06-06 07:21:52

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22