中國對“一帶一路”區域直接投資的產業選擇

2017-08-31 12:54:49李勤昌許唯聰

大連海事大學學報(社會科學版) 2017年4期

李勤昌,許唯聰

(1.廣州工商學院,廣州 510850; 2.東北財經大學研究生院,遼寧大連 116025)

中國對“一帶一路”區域直接投資的產業選擇

李勤昌1,許唯聰2

(1.廣州工商學院,廣州 510850; 2.東北財經大學研究生院,遼寧大連 116025)

基于聯合國數據庫數據,采用RCA指數測算2010—2015年中國與“一帶一路”國家的產業比較優勢,分析結果顯示:中國與“一帶一路”沿線國家在不同產業上各具比較優勢,中國投資者應當針對不同國家的產業優勢特點,發揮比較優勢,布局投資的產業方向。并提出中國對“一帶一路”區域直接投資產業選擇的具體建議,如合理確定投資“點”,實現“多點帶面,全域協同”的發展局面;雙向并進,提升中國產業在全球價值鏈中所處位置;合理構建與完善產業進入退出機制,提高資源利用效率等。

對外直接投資;一帶一路;RCA指數;比較優勢;產業選擇

一、問題的提出

當前,全球經濟恢復乏力,我國主要出口市場外需低迷,主要發達國家貿易保護主義有所抬頭,外部環境不確定性加大,國內勞動力持續增長,經濟增長與資源約束的矛盾逐漸凸顯,產能嚴重過剩,供給側改革任務艱巨,出口增長新動能培育任重道遠。在此背景下,研究如何合理利用產業比較優勢,轉移過剩產能,擴大中國對“一帶一路”全域的對外直接投資(OFDI)意義重大。隨著“走出去”戰略不斷深入,我國對外直接投資引起了國內外學者的廣泛關注,研究重點主要集中于我國OFDI動因、區位選擇及影響因素上。王恕立等(2015)[1]利用Heckman兩階段選擇模型和擴展投資引力模型,考察東道國的制度環境對中國OFDI投資選擇與投資規模的影響,結果表明:中國OFDI規模更偏向于優越的制度環境,投資選擇偏好于較差的制度環境;技術尋求型OFDI偏好于制度環境較差的國家或地區,而市場尋求型和資源尋求型OFDI偏好于優越的制度環境,政府效率、政權穩定、腐敗控制對OFDI投資規模具有強勁的正向作用。肖鷂飛等(2016)[2]構建引力模型,引入經濟、政治制度、文化及地理環境等因素分析中國OFDI的區位選擇,結果表明:中國對發達國家OFDI表現出技術戰略尋求型和市場尋求型特征,而對發展中國家OFDI具有資源尋求型特征。隨著空間計量學的興起,一些學者將空間計量分析引入到中國OFDI區位選擇問題中進行研究。例如馬述忠等(2016)[3]從空間視角出發,構建空間計量模型,運用2003—2014年42個“一帶一路”沿線國家的面板數據對中國OFDI的第三國效應進行實證檢驗,研究發現:中國在“一帶一路”沿線國家的OFDI存在顯著的擠出效應,且呈現出資源尋求動機和貿易導向特征。

分析現有文獻可以發現,關于我國OFDI選擇研究成果頗豐,但現有文獻缺乏對中國投資的行業比較優勢分析。因此,本文以巴拉薩比較優勢分析方法測算中國與“一帶一路”主要國家的產業比較優勢,并提出“多點帶面、全域協同”發展的投資策略,為擴大我國對“一帶一路”全域的OFDI以及改善其產業布局提供依據。

二、產業競爭優勢估計

(一)理論與方法

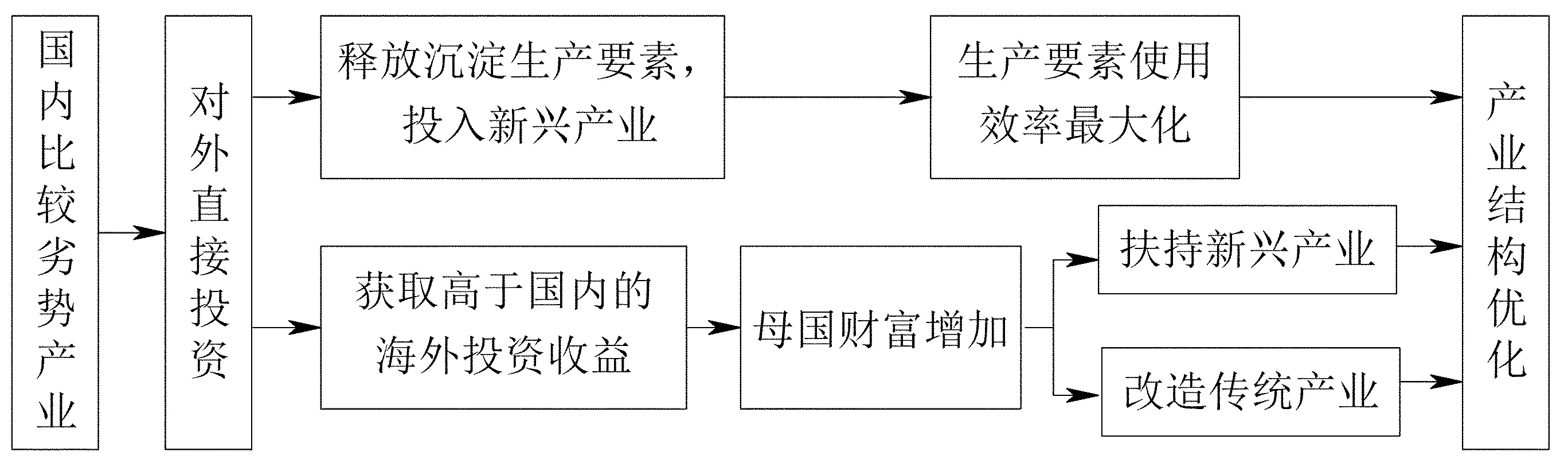

產業梯度轉移理論是根據美國經濟學家雷蒙德·弗農(Raymond Vernon,1966)[4]提出的產品生命周期理論演化而來:處于不同經濟發展水平的國家,隨著生命周期階段的變化,其主導產業會逐漸從高梯度地區向低梯度地區轉移,這種梯度轉移的關鍵在于不同經濟發展水平國家所構建的多層次區域系統。例如,投資國某類處于生命周期衰退階段的邊際產業,其利潤增長、市場占有空間逐漸縮小,為了延續其生命力,投資國可以利用對外直接投資將其轉移到成本較低且該產業處于較低梯度水平的國家和地區。通過轉移,不僅可以充分利用東道國產業的比較優勢來延續投資國夕陽產業的壽命周期,獲取比較收益,還可以“騰籠換鳥”,為投資國國內新興產業的發展釋放空間,提供生產要素條件,促進生產要素由夕陽產業向新興產業轉移與集聚,最終實現投資國的產業結構升級與優化。日本學者小島清(kojima)[5]的“邊際產業擴張論”也指出:OFDI應該利用國際分工原則,將本國已經或者即將處于比較劣勢的產業(邊際產業),向世界其他具有該產業比較優勢的國家轉移,在國內集中發展具有比較優勢的產業。這種投資不僅可以提高投資國的投資效益,還能夠促進雙方產業結構的調整和升級。對外直接投資產業選擇促進國內產業結構升級機理分析如圖1所示。

圖1 對外直接投資產業選擇促進國內產業結構升級機理

本文的數據來源于聯合國貿易數據庫(UNComtrade),按地理區位將“一帶一路”沿線國家和地區劃分為西亞、南亞、東盟、中亞、中東歐、獨聯體六大區域,分區域計算2015年“一帶一路”沿線國與中國的顯性比較優勢指數,通過巴拉薩顯性比較優勢指數(RCA)來分析“一帶一路”國家的產業比較優勢,為我國企業OFDI的產業選擇提供合理化建議。巴拉薩顯性比較優勢指數指一國某類產品的出口占該國所有產品出口的比重與世界該產品的出口占世界所有產品出口的比重的比率。該指數的計算公式為:

式中:Xij為國家j出口產品i的總額;Xtj為國家j所有出口產品的總額;Xiw為世界出口產品i的總額;Xtw為世界所有產品的總出口額。相關經驗研究表明,RCA指數大于2.5,說明該國在該種產品的出口上具有很強比較優勢,且RCA指數越大表明顯性比較優勢越強;RCA指數處于[1.25,2.5]之間,則說明該國該產品的出口具有較強的顯性比較優勢;RCA指數處于[0.8,1.25)之間,說明該國在該產品的出口上具有一般的比較優勢;RCA指數小于0.8,說明該國的該產品出口具有比較劣勢,且RCA值越小,產品比較劣勢越顯著。此外,可以通過比較兩國的RCA差值的絕對值來對比兩國的產品比較優勢,絕對值越大,說明兩國在某種產品的比較優勢差異越大,兩國可以通過投資、貿易活動實現優勢互補。

(二)總體對比

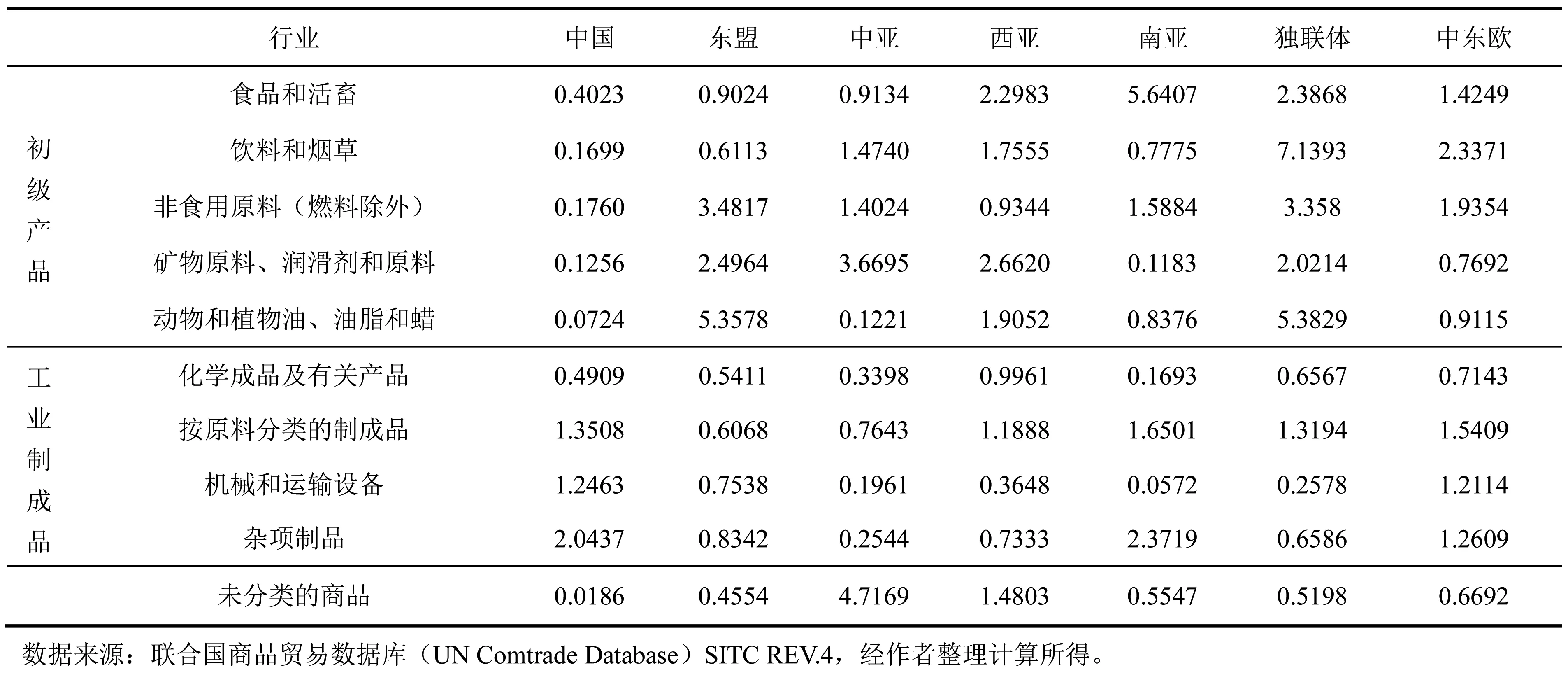

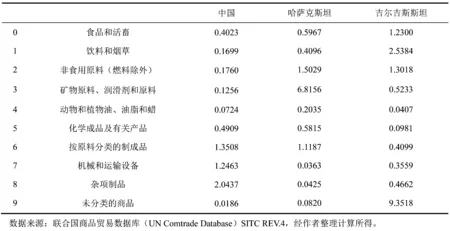

2015年中國與“一帶一路”沿線國家在九大門類貨物的顯示性比較優勢指數見表1。

如表1所示,中國在五大類初級產品方面整體表現出顯示性比較劣勢。具體而言,在食品和活畜的出口中,南亞的RCA指數高達5.6407,說明南亞在食品及活畜產業方面具有極強的比較優勢。西亞、獨聯體國家在該品類下也表現出較強的比較優勢,而中國的RCA指數僅為0.4023,比較劣勢十分顯著。在飲料和煙草的出口中,獨聯體國家表現出強勁的比較優勢,中東歐國家次之。中亞和西亞區域在該品類下表現出較強的比較優

表1 2015年中國與“一帶一路”國家RCA指數對比

勢。中國的RCA指數僅為0.1699,沒有競爭優勢。在非食用原料(燃料除外)的出口上,東盟及獨聯體國家表現出極強的比較優勢,其次是中東歐、西亞和中亞國家。中亞、西亞、東盟國家在礦物原料、潤滑劑和原料的出口上具有顯著的比較優勢,而中國、南亞、中東歐國家則表現出顯著的比較劣勢。東盟和獨聯體在動物和植物油、油脂和蠟的出口上表現出強勁的比較優勢,而中國、中亞、南亞、中東歐國家在該品類的出口上表現出顯著的比較劣勢。

在四大類工業制成品上,中國整體表現出一定的競爭優勢,尤其在雜項制品、機械和運輸設備、制成品的類目上表現更為明顯,印證了中國制造業大國的現實成就。東盟、中亞在工業制成品類目的競爭優勢最弱,中東歐國家表現出較強的競爭優勢,南亞國家在雜項制品、制成品類目上具有較強的競爭優勢,獨聯體、西亞國家僅在制成品類目上具有較強的競爭優勢,在其他工業制成品類目上無競爭優勢。

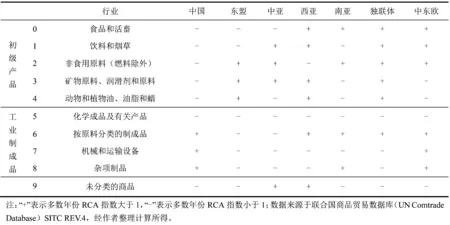

由以上對中國及“一帶一路”沿線六大區域九大類商品RCA指數的測算可以看到,各國由于資源稟賦、經濟發展程度的差異,產品的出口競爭優勢也各有不同。按照RCA指數大于1表明產業競爭力較強、RCA指數小于1表明產業競爭力較弱來劃分,本文將中國與“一帶一路”沿線六大區域的出口產品競爭優勢強弱進行比較分析,如表2所示。

表2數據表明:中國出口競爭優勢產業主要集中于工業制成品領域;獨聯體國家在初級產品上表現出顯著的競爭優勢,但在工業制成品上競爭優勢較弱,僅在制成品類目上具有比較優勢;西亞國家在初級產品上同樣表現出競爭優勢,此外,在制成品類目上亦具有比較優勢;東盟國家在第2、3、4類產品上具有顯著的競爭優勢,對其他品類的出口無競爭優勢;中亞國家在第1、2、3類產品上具有顯著的競爭優勢,但在其他產品上不具有競爭優勢;南亞國家在第0、2、6、8類產品上具有比較優勢;中東歐國家競爭優勢產業集中于第0、1、2、6、7、8類產品上,可見中東歐國家的優勢產業具有多樣性特征。

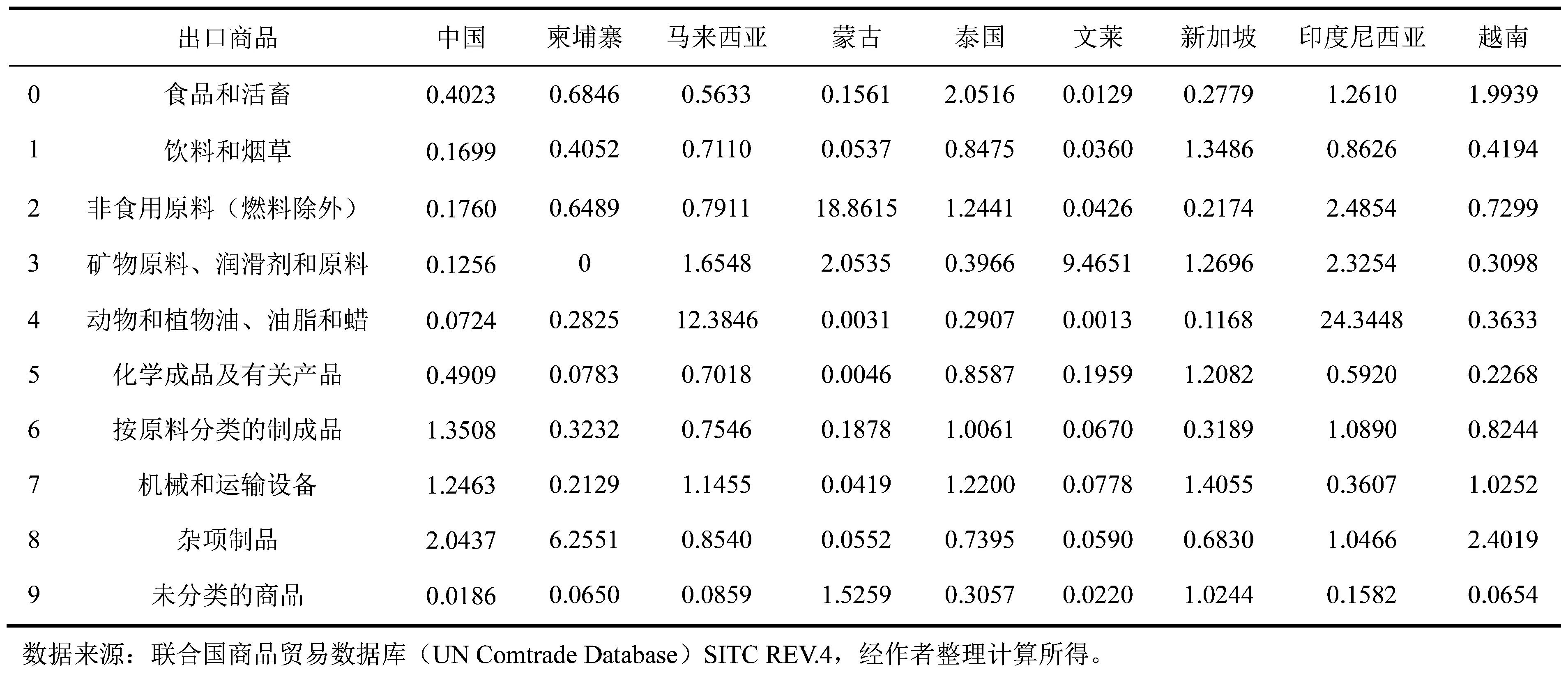

(三)中國與東盟國家對比

中國與東盟國家RCA指數對比見表3。從表3中的數據可以看到,中國的優勢產業仍然集中于第6、7、8類勞動密集型產業,尤其是第8類的競爭力很強;柬埔寨、越南最具國際競爭力的優勢產業也是第8類產業;馬來西亞最具國際競爭力的優勢產業是第4類;蒙古的優勢產業為第2、3類產品;泰國具有國際競爭力的優勢產業為食品和活畜類產業;文萊是典型的石油經濟國家,礦物原料資源產業一直是文萊的支柱產業;印度尼西亞擁有豐富的油氣資源、棕櫚油、可可資源,獨特的自然氣候及地理位置優勢造就了其最具國際競爭力的優勢產業是第4類產業;新加坡的優勢產業呈現出多樣化特征,但國際競爭力并不是很強,例如新加坡在第1、3、5、7、9類產業上都具有一定比較優勢,但RCA指數都小于2.5,說明新加坡的產業國際競爭力還有待提升。

表2 2010—2015年中國與“一帶一路”沿線國家行業競爭優勢強弱對比

表3 2015年中國與東盟國家RCA指數對比

以上分析為我國企業進一步落實“一帶一路”戰略構想、投資東盟的產業選擇提供了決策參考。企業在“一帶一路”戰略對接東盟的過程中,應該選擇本國比較劣勢而在東盟各國具有顯著比較優勢的產業進行投資,將國內劣勢產業盡快轉移出去,為新興產業騰出發展空間。這樣不僅可以提高企業OFDI的投資回報率,還能促進國內產業結構優化升級。

(四)中國與中亞國家對比

中國與中亞國家RCA指數對比見表4。表4數據表明,中亞國家在全球市場中處于極強競爭力范圍(RCA≥2.5)的產業是礦物原料、潤滑劑和原料,這是由于中亞是世界上石油和天然氣儲量最為豐富的地區之一,被譽為“新的波斯灣”。對比中國與中亞國家RCA指數,可以發現中國與中亞國家的競爭優勢產業沒有重疊,具有較強的貿易互補潛力。中國企業應依托中亞區域作為新的能源戰略選擇,對中亞地區的OFDI應集中于礦物資源、能源產業,深化與中亞地區,尤其是哈薩克斯坦國家的能源合作。哈薩克斯坦礦物原料、潤滑劑和原料的RCA指數高達6.8156。哈薩克斯坦的礦產資源儲備與開采量位居世界前列,其中鉻礦儲備量僅次于南非國家,位列世界第二;中國對鉻礦的需求量位居世界第一,但每年國內開采量不足10萬t。中國在與中亞地區開展投資合作時應該充分利用這些國家的資源優勢,打造開發礦產資源合作模式,利用資源開發帶動中國與“一帶一路”沿線能源國家的經濟發展。相比之下,吉爾吉斯斯坦的競爭優勢產業集中于飲料和煙草產業和未分類商品上,在食品和活畜、非食用原料(燃料除外)產業上具有較強的競爭優勢。

表4 2015年中國與中亞國家RCA指數對比

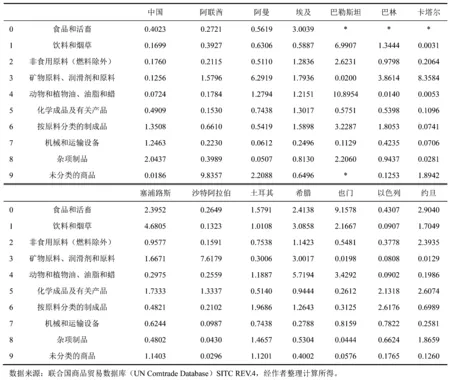

(五)中國與西亞國家對比

中國與西亞國家RCA指數對比見表5。表5數據顯示,西亞各國在第0類產業上具有比較優勢的國家主要有:埃及、塞浦路斯、土耳其、希臘、也門、約旦;在第1類產業上具有比較優勢的國家主要有:巴勒斯坦、巴林、塞浦路斯、希臘、也門、約旦;在第2類產業上具有比較優勢的國家主要有:埃及、巴勒斯坦、約旦;在第3類產業上具有比較優勢的國家主要有:阿聯酋、阿曼、埃及、巴林、卡塔爾、塞浦路斯、沙特阿拉伯、希臘;在第4類產業上具有比較優勢的國家主要有:阿曼、巴勒斯坦、希臘、也門;在第5類產業上具有比較優勢的國家主要有:埃及、塞浦路斯、沙特阿拉伯、以色列、約旦;在第6類產業上具有比較優勢的國家主要有:埃及、巴勒斯坦、巴林、土耳其、希臘、以色列;西亞各國在第7類產業上均表現出較弱的國際競爭力;在第8類產業上具有比較優勢的國家主要有:巴勒斯坦、土耳其、約旦;在第9類產業上具有比較優勢的國家主要有:阿聯酋、阿曼、卡塔爾。

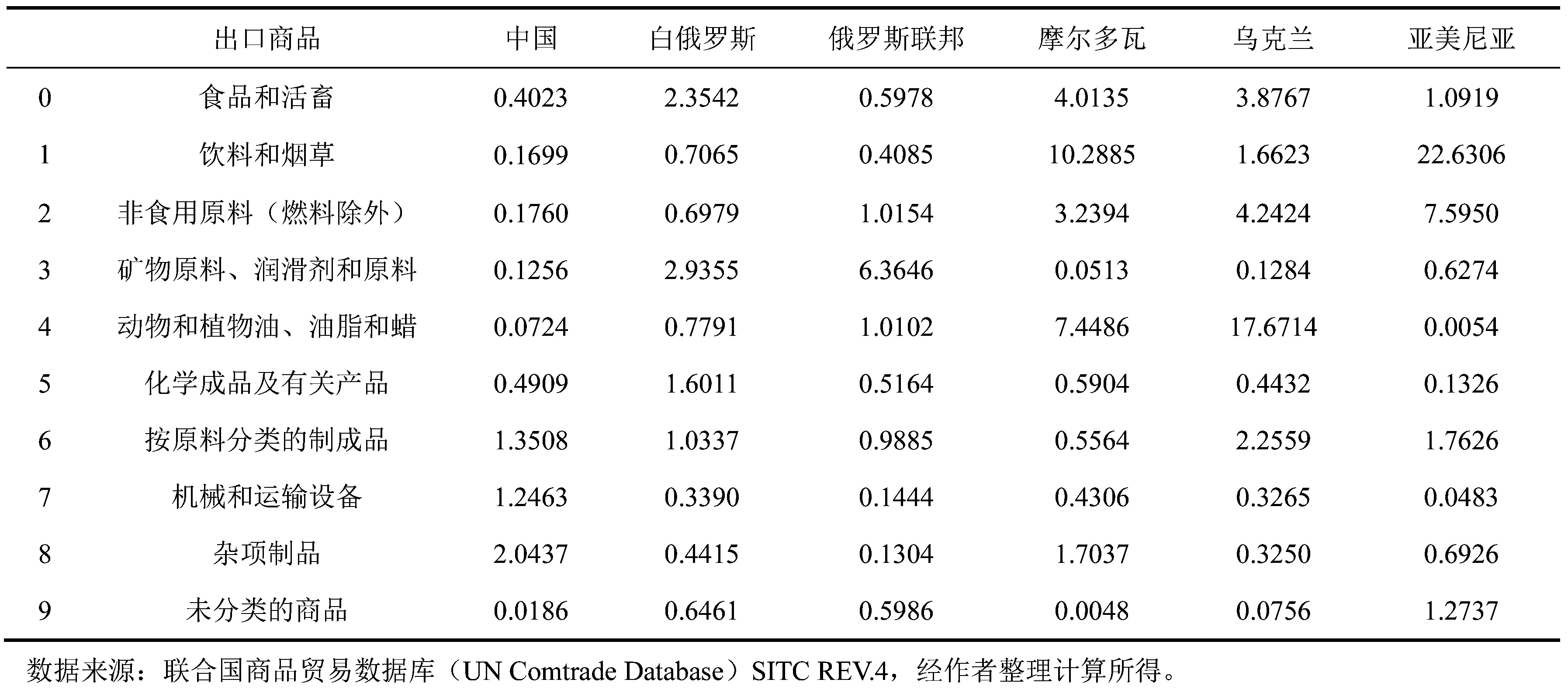

(六)中國與獨聯體國家對比

中國與獨聯體國家RCA指數對比見表6。如表6所示,白俄羅斯在第0、3、5類產業上具有極強的國際競爭力;俄羅斯聯邦的比較優勢產業主要集中于第3類產業;摩爾多瓦國家在第0、1、2、4、8類產業上具有顯著的比較優勢;烏克蘭國家在第0、1、2、4、6類產業上具有顯著的比較優勢;亞美尼亞國家在第1、2類產業上具有極強的國際競爭優勢,在第6、9類產業上具有較強的比較優勢。

(七)中國與中東歐國家對比

中國與中東歐國家RCA指數對比見表7。如表7所示,中東歐各國在第0類產業上具有比較優勢的國家主要有:愛沙尼亞、保加利亞、波蘭、黑山、塞爾維亞、立陶宛、拉脫維亞、克羅地亞等;在第1類產業上具有比較優勢的國家主要有:愛沙尼亞、保加利亞、黑山、塞爾維亞、羅馬尼亞、立陶宛、拉脫維亞、克羅地亞;在第2類產業上具有比較優勢的國家主要有:阿爾巴尼亞、愛沙尼亞、保加利亞、波黑、黑山、立陶宛、拉脫維亞、克羅地亞;在第3類產業上具有比較優勢的國家主要有:黑山、立陶宛;在第4類產業上具有比較優勢的國家主要有:保加利亞、波黑、塞爾維亞;在第5類產

表5 2015年中國與西亞國家RCA指數對比

表6 2015年中國與獨聯體國家RCA指數對比

業上具有比較優勢的國家主要有:波蘭、立陶宛;在第6類產業上具有比較優勢的國家主要有:保加利亞、波黑、波蘭、黑山、塞爾維亞、羅馬尼亞、拉脫維亞、捷克、斯洛伐克;在第7類產業上具有比較優勢的國家主要有:波蘭、匈牙利、捷克、斯洛伐克;在第8類產業上具有比較優勢的國家主要有:阿爾巴尼亞、波黑、波蘭、克羅地亞;在第9類產業上具有比較優勢的國家只有阿爾巴尼亞。

表7 2015年中國與中東歐國家RCA指數對比

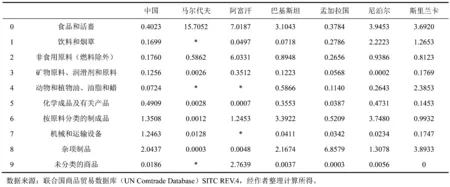

(八)中國與南亞國家對比

中國與南亞國家RCA指數對比見表8。如表8所示,馬爾代夫的比較優勢產業主要是食品和活畜;阿富汗具有國際競爭力的比較優勢產業主要集中在第0類、第2類、第9類產業上;巴基斯坦的比較優勢產業集中于第0類、第6類、第8類產業上;孟加拉國的比較優勢產業比較單一,集中于雜項制品等勞動密集型產業;尼泊爾的競爭優勢產業主要有第0類、第1類、第6類等;斯里蘭卡具有顯著比較優勢的產業主要有第0類、第4類、第8類。

三、結論與對策建議

本文測算了“一帶一路”各國RCA指數,發現東盟區域的優勢產業主要集中于初級產品;中亞區域的優勢產業集中于礦產資源和未分類商品;西亞區域的優勢產業集中于初級產品、工業制成品中的按原料分類的制成品、未分類商品等;南亞區域的優勢產業集中于食品和活畜、非食用原料(燃料除外)及按原料分類的制成品與雜項制品;獨聯體區域的優勢產業集中于初級產品;中東歐區域在初級產品、工業制成品等產業上均具有一定的比較優勢,但不是十分顯著。這為我國對外直接投資的產業選擇提供了科學依據。為合理選擇投資產業,擴大中國對“一帶一路”全域投資規模,實現“多點帶面,全域協同”的空間均衡戰略布局,提出如下建議。

表8 2015年中國與南亞國家RCA指數對比

(一)合理確定投資“點”,實現“多點帶面,全域協同”的發展局面

首先,面對當前對全域投資過度在東盟等少數地區集聚的問題,要在國家層面研究確定“多點帶面”中的“點”,即確定各地區中的主要投資國,并將投資引向這些國家,以便形成各地區的投資增長極,為空間集聚打下基礎。具體來說,可根據各地區不同國家的行業比較優勢,確定不同類別的投資增長極,這即可解決目前的單一地區過度集聚問題,也可避免鄰國的競爭問題,又可保證投資者的投資效益。其次,引導投資進入各地區增長極中核心投資行業的上下游領域,盡快發揮集聚效應,將增長極做大,為“以點帶面”打下基礎。在此過程中應注意研究增長極內和相鄰國家的要素成本等因素變化,當鄰國比較優勢出現后,應及時發揮空間溢出效應,引導增資向鄰國外溢,如此,“以點帶面”局面便可形成。當多個地區不同行業“以點帶面”形成后,一個全域內空間均衡、行業均衡的“全域協同”發展格局便得以形成。

(二)雙向并進,提升中國產業在全球價值鏈中所處位置

我國OFDI的重要目標之一就是切入全球價值鏈(GVC)高端環節,提升產業在全球價值鏈中的位置。但當前OFDI主要集中于資源能源和初級制造業,投資產業布局存在較大缺陷。在進行OFDI產業選擇時,首先要決定投資方向,解決投資全球價值鏈上游端還是下游端的問題。[6]我國產業處于全球價值鏈中下游之現實,決定了我國對外投資宜采用“向上”、“向下”雙向并進的策略,優化投資的產業布局結構。首先,選擇“一帶一路”國家處于全球價值鏈上游的產業進行投資,通過技術逆向溢出與學習效應,接觸前沿領域先進技術與管理理念,經過消化吸收轉化為我國的產業競爭優勢。按照比較優勢原則向全球價值鏈低端進行投資,可以將國內過剩產能和不具備比較優勢的產業向產業結構層次更低的國家轉移,釋放的資源集中于國內優勢產業的發展。只有“向上”、“向下”兩個方向協調合作、均衡發展,才能充分發揮OFDI對國內產業結構升級與優化的作用。

(三)合理構建與完善產業進入退出機制,提高資源利用效率

現如今,國內新興產業對落后產業的替代嚴重不足,落后產業占據了大量稀缺資源,導致國家的集中優勢戰略止步不前。政府亟待進行政策調整,變革體制與機制,以實現對稀缺資源的優化配置,加速構建產業進入退出的替代轉化機制,及時清理“僵尸企業”,淘汰落后產能,提升新常態下國家整體資源的配置效率,為新興產業提供更多稟賦資源,以推進經濟持續增長。[7]

[1]王恕立,向姣姣.制度質量、投資動機與中國對外直接投資的區位選擇[J].財經研究,2015(5):134-144.

[2]肖鷂飛,朱濱.中國對外直接投資的區位選擇研究[J].金融教育研究,2016(4):47-58.

[3]馬述忠,劉夢恒.中國在“一帶一路”沿線國家OFDI的第三國效應研究:基于空間計量方法[J].國際貿易問題,2016(7):72-83.

[4]VERNON R. International investment and international trade in the product cycle[J]. The Quarterly Journal of Economics, 1966, 80(2): 190-207.

[5]小島清.對外貿易論[M].天津:南開大學出版社,1987.

[6]趙春明,解亮品.以產業升級為導向的我國對外直接投資產業選擇策略分析[J].中國社會經濟發展戰略·新視野,2015(1):91-97.

[7]鄧向榮,曹紅.產業升級路徑選擇:遵循抑或偏離比較優勢——基于產品空間結構的實證分析[J].中國工業經濟,2016(2):52-67.

[8]周紹東,邰俊杰,羅金龍.以“一帶一路”為核心構建區域價值鏈:比較優勢與產業選擇[J].經濟論壇,2017(3):137-141.

[9]BALASSA B. Trade liberalisation and “revealed” comparative advantage[J]. The Manchester School, 2010, 33(2): 99-123.

[10]DOWLINGA M, CHEANG C T. Shifting comparative advantage in Asia: new tests of the “flying geese” mode[J]. Journal of Asian Economics, 2000, 11(4): 443-463.

[11]CHEN Y, HSU W C, WANG C Q. Effects of outward FDI on home-country export competitiveness: the role of location and industry heterogeneity[J]. Journal of Chinese Economic and Foreign Trade Studies, 2012, 5(1): 56-73.

2017-05-25

李勤昌(1959-),男,教授;E-mail:liqinchang9@163.com

1671-7031(2017)04-0072-09

F125

A

猜你喜歡

趣味(語文)(2020年3期)2020-07-27 01:42:46

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32

中國火炬(2014年11期)2014-07-25 10:31:58

中國體育(2004年3期)2004-11-11 08:53:02