基本ARIMA模型的上證指數(shù)預(yù)測

2017-09-01 11:58:52吳培莎

魅力中國 2016年52期

吳培莎

摘 要:ARIMA模型作為一個簡單且普適性比較強(qiáng)的線性模型,得到了各領(lǐng)域的廣泛使用。本文基于ARIMA模型,對上證指數(shù)的收盤價進(jìn)行建模并探究了模型的預(yù)測效果,結(jié)果顯示,在一至兩周內(nèi),ARIMA模型的表現(xiàn)良好,預(yù)測誤差較小。

關(guān)鍵詞:ARIMA模型 預(yù)測

一、引言

ARIMA——差分自回歸移動平均模型,也稱box-jenkins模型,是ARMA模型的擴(kuò)展,通過對d階單整序列差分后進(jìn)行ARMA建模,實現(xiàn)對序列的預(yù)測。ARIMA模型作為一種簡單實用的計量模型,被廣泛地運用于金融等各個領(lǐng)域。本文利用ARIMA模型對上證指數(shù)的日收盤價進(jìn)行建模,并對模型的預(yù)測效果給予了評價。

二、ARIMA建模思路

Step 1.對序列進(jìn)行平穩(wěn)性檢驗,如果序列是非平穩(wěn)序列,判斷序列是趨勢平穩(wěn)序列、d階單整序列、趨勢非平穩(wěn)序列或者其他。平穩(wěn)性檢驗通常使用ADF單位根檢驗方法。

Step 2.對非平穩(wěn)序列進(jìn)行平穩(wěn)化處理,如果序列為趨勢平穩(wěn)序列,則去除趨勢后建模;如果序列為d階單整,則進(jìn)行d階差分后建模;如果序列既有確定性趨勢又有隨機(jī)趨勢,則進(jìn)行趨勢回歸去除趨勢再差分后建模。ARIMA模型主要針對第二種情況。

Step 3.計算平穩(wěn)化處理后序列的自相關(guān)系數(shù)和偏自相關(guān)系數(shù)。如果序列自相關(guān)系數(shù)拖尾而偏自相關(guān)系數(shù)p階截尾,則選擇AR(p)模型;如果序列自相關(guān)系數(shù)q階截尾而偏自相關(guān)系數(shù)拖尾,則選擇MA(q)模型;如果序列自相關(guān)系數(shù)和偏自相關(guān)系數(shù)都拖尾,那么選擇ARMA(p,q)模型。

Step 4.對模型進(jìn)行參數(shù)估計,通過AIC、SC準(zhǔn)則取值最小以及參數(shù)的顯著性來確定階數(shù)p、q的具體數(shù)值。

Step 5.進(jìn)行假設(shè)檢驗,檢驗?zāi)P偷臍埐钚蛄惺欠駷榘自肼曅蛄校绻皇牵氐絊tep 3中對模型進(jìn)行重新估計。

Step 6.根據(jù)最終模型對序列進(jìn)行長期或者短期預(yù)測。

三、實證過程

1、數(shù)據(jù)選取

本文利用上證指數(shù)的日收盤價來進(jìn)行實證研究,數(shù)據(jù)來源于萬聯(lián)通信達(dá)。其中,建模數(shù)據(jù)的時間范圍為2017年3月1日至2017年5月31日,研究預(yù)測效果的數(shù)據(jù)為2017年6月1日至2017年6月20日。

2、建模過程

首先,對建模的時間序列進(jìn)行平穩(wěn)性檢驗。ADF單位根檢驗的t統(tǒng)計量為-0.9201,p值為0.7752,接受了存在一個單位根的原假設(shè)。對序列的一階差分再進(jìn)行單位根檢驗,t統(tǒng)計量為-6.7200,小于0.01置信水平下的臨界值-3.5461,拒絕了存在一個單位根的原假設(shè)。這說明該序列為一階單整序列,可進(jìn)行一階差分后建模。

接著,繪出序列一階差分后的自相關(guān)系數(shù)和偏自相關(guān)系數(shù)圖。在0.05的置信水平下,序列一階差分后的自相關(guān)系數(shù)和偏自相關(guān)系數(shù)都表現(xiàn)不明顯截尾,故可對其差分序列進(jìn)行ARMA建模。

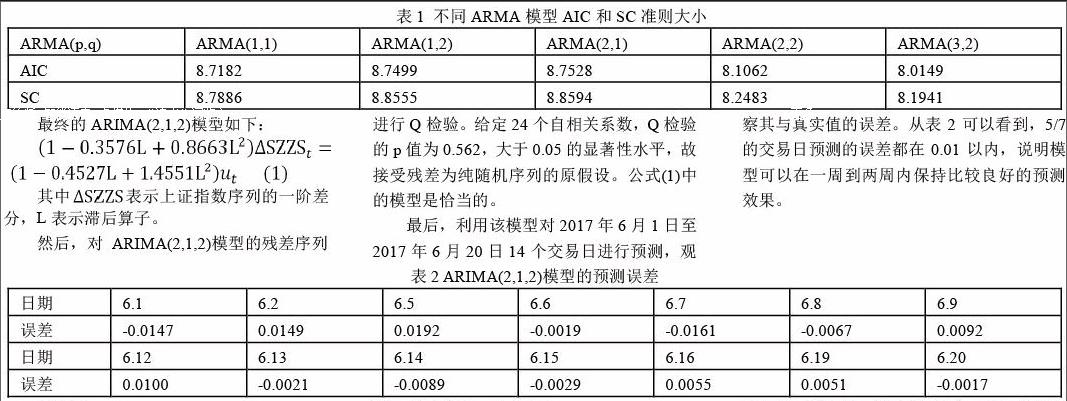

比較使用不同階數(shù)對差分序列進(jìn)行ARMA建模的AIC和SC準(zhǔn)則的大小。由于截距項在多個模型中都不顯著,故所有模型都是去掉截距項再進(jìn)行建模。從表1可以看到ARMA(3,2)的AIC和SC準(zhǔn)則是所有模型中最小的,ARMA(2,2)次小,但是在0.05的顯著水平下,ARMA(3,2)模型中AR(3)前面的系數(shù)不顯著,而ARMA(2,2)模型中所有的系數(shù)都是顯著的,故使用ARMA(2,2)模型較佳。

然后,對ARIMA(2,1,2)模型的殘差序列進(jìn)行Q檢驗。給定24個自相關(guān)系數(shù),Q檢驗的p值為0.562,大于0.05的顯著性水平,故接受殘差為純隨機(jī)序列的原假設(shè)。公式(1)中的模型是恰當(dāng)?shù)摹?/p>

最后,利用該模型對2017年6月1日至2017年6月20日14個交易日進(jìn)行預(yù)測,觀察其與真實值的誤差。從表2可以看到,5/7的交易日預(yù)測的誤差都在0.01以內(nèi),說明模型可以在一周到兩周內(nèi)保持比較良好的預(yù)測效果。

3.結(jié)語

通過以上的實證分析,可以看到,原始上證指數(shù)序列為一階單整序列,通過對其一階差分后建立的ARIMA(2,1,2)模型,同時滿足了AIC和SC準(zhǔn)則較小以及各滯后項系數(shù)顯著的要求。該模型在一至兩周的日收盤價預(yù)測中表現(xiàn)良好,誤差較小。

參考文獻(xiàn)

[1]Gebhard Kirchgassner,Jurgen Wolters,Uwe Hassler.Introduction to Modern Time Series Analysis[M].中國人名大學(xué)出版社:張延群,劉曉飛,2012,19—67,113—144.

[2]鄧軍,楊宣,王瑋,蔣喆慧.運用ARMA模型對股價預(yù)測的實證研究[J].企業(yè)導(dǎo)報,2010,(06): 266-267.

[3]馮盼,曹顯兵.基于ARMA模型的股價分析與預(yù)測的實證研究[J].數(shù)學(xué)的實踐與認(rèn)識,2011, (22):84-90.endprint

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

第一財經(jīng)(2021年6期)2021-06-10 13:19:08

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

Coco薇(2017年9期)2017-09-07 21:23:49

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

中國衛(wèi)生(2015年7期)2015-11-08 11:09:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

汽車科技(2015年1期)2015-02-28 12:14:44