企業財務績效與社會責任關系研究

——基于交通運輸行業上市公司的數據分析

2017-09-03 10:02:39周丹丹

福建質量管理 2017年10期

周丹丹

(天津財經大學 天津 300000)

企業財務績效與社會責任關系研究

——基于交通運輸行業上市公司的數據分析

周丹丹

(天津財經大學 天津 300000)

目前,我國經濟發展模式已經從片面強調經濟快速增長的發展模式逐步轉變為兼顧環境和社會均衡發展的可持續增長模式。企業社會責任不僅成了近些年學者研究的熱點問題,而且與之相關的法律制度也越來越完善。本文從利益相關者理論出發,結合我國交通運輸行業上市公司的實際情況,運用 2015年的數據實證分析了企業財務績效與社會責任之間的關系。研究表明,企業財務績效指標與社會責任之間呈現負相關的關系。研究結果說明我國企業在履行其社會責任方面缺少自覺性和長遠觀念。

財務績效;社會責任;交通運輸業

一、研究方法與假設

本文選定交通運輸行業,運用實證研究法,以2015年在上海交易所和深圳交易所上市交易的87家交通運輸行業 A 股公司作為樣本。經整理,剔除 2 家 ST類上市公司和 11家公開報告信息不全或財務數據缺失的交通運輸行業上市公司,最后取得 74家上市公司的數據作為有效樣本進行研究。利用stata統計軟件進行分析檢驗并得出相應的結論。本文利用線性回歸模型對企業財務績效與社會責任之間的關系進行研究,并有效設置了控制變量來驗證。

研究假設:

假設一:交通運輸行業上市公司的企業對股東的責任與財務績效正相關

假設二:交通運輸行業上市公司的企業對債權人的責任與財務績效正相關

假設三:交通運輸行業上市公司的企業對供應商的責任與財務績效正相關

假設四:交通運輸行業上市公司的企業對政府的責任與財務績效正相關

假設五:交通運輸行業上市公司的企業對消費者的責任與財務績效正相關

二、樣本選擇及數據來源

數據主要來源于國泰安數據庫中的上市公司財務報表數據庫。選取的樣本區間為2015年交通運輸行業上市公司數據,數據完整且無退市警告或其他特殊交易的有效樣本數據74個。

模型構建:

假設:交通運輸行業上市公司的企業社會責任水平與財務績效正相關。如果企業履行社會責任,則可以提升企業的聲譽。良好的企業形象,有助于提升客戶對企業的評價,有利于增強企業的市場競爭力,提升企業財務業績。同時,具有良好的財務績效水平也可以為企業履行社會責任提供一定的資金支持,可以更好地保障企業利益相關者的權益。也就是說,企業社會責任與財務績效正相關。為了驗證假設,構建模型:

CFP=α+β1EPS+β2NAPS+β3CR+β4PR+β5DAR+β6TA+β7ATR+β8ER+β9AGE+β10OWNER+ε

其中,βi是回歸系數,ε 是隨機擾動項。

三、實證結果及分析

回歸分析:

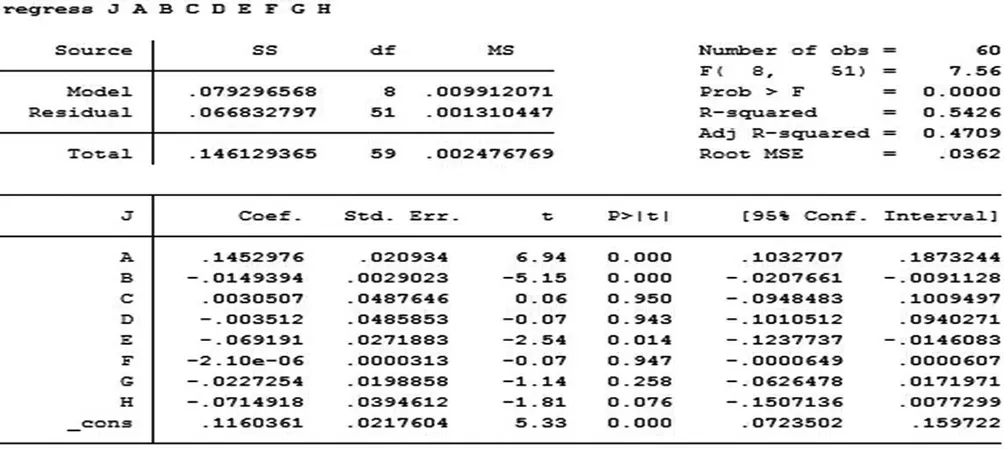

表1 2012-2014年總體樣本回歸模型的回歸系數

由表1可以看出,企業社會責任與財務績效指標負相關,假設沒有通過檢驗。這一方面是因為公司要增加財務成本來表現良好的社會責任,從而導致支出的增加和收益率的降低;另一方面是由于企業并不是自愿,更多的是外界的壓力迫使其履行社會責任。公司規模和企業性質并沒有顯著改變公司社會責任與財務績效之間的關系。

(一)擬合優度

檢驗數據結果顯示擬合優度為0.5426,這證實了本文所構建模型的擬合優度情況是較為良好的。

(二)t檢驗

由于自由度為(n-k-1=51)51個,當我們選取顯著性水平為10%的臨界值在1.671-1.684之間。A的t統計量為6.94>1.684,p=0.0000<0.10,所以A在顯著性水平為1%時是統計顯著的,即A對J的影響是顯著的;B的t統計量為5.15>1.684,p=0.0000<0.10,所以B在顯著性水平為1%時是統計顯著的,即B對J的影響是顯著的;E的t統計量為2.54>1.684,p=0.014<0.10,所以E在顯著性水平為1%時是統計顯著的,即E對J的影響是顯著的;H的t統計量為1.81>1.684,p=0.076<0.10,所以H在顯著性水平為1%時是統計顯著的,即H對J的影響是顯著的;C,D,F,G的t統計量均小于1.684,所以CDFG在顯著性水平為1%時是統計不顯著的。

(三)F檢驗

F值為7.56, Prob > F=0.0000,因為F檢驗的p值足夠小,所以我們將在1%的顯著性水平上拒絕自變量系數都是零的虛擬假設,所以檢驗回歸在整體上是顯著的。

(四)自變量聯合顯著性檢驗(F檢驗)

查表可知當選定顯著性水平為1%時,F(8,51)的臨界值介于1.671-1.684之間,而本模型的F(8,51)=24.20>1.684,說明解釋變量每股收益與應付賬款周轉率在適當的顯著性水平上是聯合統計顯著的。

(五)改變度量單位對統計量的影響

表2 數據測度的影響

由表2可以看出,因變量擴大10倍后,截距和斜率也變為原來的10倍;t指都是6.94,并沒有發生變化,說明改變因變量的度量單位,對自變量在統計上的顯著性沒有任何影響;從兩個回歸中所得到的R-squared是一樣的,說明改變因變量的度量單位對擬合優度沒有影響。

(六)將一元線性回歸變為對數函數形式模型

建立模型log(J)=β0+β1H+ε

表3 對數函數模型回歸結果

由上表得log(J)= -3.6549+2.4296H,表明H增加一個單位,J會提高242.96%即企業對消費者的責任增加一個單位,企業的財務績效會提高242.96%;p值為0.003,說明H在顯著性水平為1%時是統計顯著的,即H對J的影響是顯著的;R-squared為0.1240,說明模型的擬合優度一般。

[1]楊漢明,鄧啟穩.國有企業社會責任與業績研究[J].中南財經政法大學學報,2011,(1):120.

[2]Higgins,R.C.How Much Growth Can a Firm Afford[J].Financial Management,1977,(3):7 -16.

周丹丹(1990-),女,河北泊頭人,天津財經大學,碩士。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48