“營改增”對交通運輸業的影響

——以上海東方航空公司為例

2017-09-03 10:02:39金朔

福建質量管理 2017年10期

關鍵詞:企業

金 朔

(貴州大學管理學院 貴州 貴陽 550000)

“營改增”對交通運輸業的影響

——以上海東方航空公司為例

金 朔

(貴州大學管理學院 貴州 貴陽 550000)

“營改增”的出臺,完善了我國的稅制結構,優化了產業結構,是我國稅制改革過程中的一次重大突破。其中交通運輸業是與生產流通緊密相連的國民經濟的重要組成部分。“營改增”的實施,使交通運輸業企業的稅負發生很大變化。本文以上海東方航空公司為例,分析“營改增”對企業稅負變動所發揮的重要作用。最后,提出幾點建議。

營業稅;增值稅;交通運輸業;東方航空公司

一、關于交通運輸業“營改增”

1.交通運輸業“營改增”概況。國家稅務總局發布了關于營業稅改征增值稅的政策,簡稱為“營改增”。交通運輸業在我國國民經濟中占有很大比重,與生產流通有密切的關系,在生產性服務業中占有重要地位。交通運輸業以前都征收營業稅,然而營業稅由于存在著重復征稅、不能抵扣進項稅額等問題,制約著交通運輸業的發展進步。因此營改增政策的出臺是為交通運輸業帶來好的福音,促進交通運輸業的發展。

2.“營改增”對交通運輸業的主要影響。交通運輸業實施“營改增”改革,使制造業企業的增值稅的進項稅額可以抵扣,加寬了增值稅的產業鏈。提升商品和服務的出口競爭力。對于出口稅率寬化和出口稅率深化的作用得到了體現。實行“營改增”,可以完善增值稅的抵扣鏈條,避免營業稅重復征稅的弊端。然而在運行的過程中,我們發現增值稅進項稅額可以抵扣的優勢并沒有很好的發揮出來,這一方面在交通運輸業表現特別明顯,例如油費,公路運輸管理費,過路過橋費等大多不能有效抵扣。

二、對東方航空公司的分析

1.東方航空公司的基本情況。中國東方航空集團公司成立于2002年8月3日,公司總部設立于上海,是我國的航空運輸集團中的三大骨干之一的中央企業,成立于2002年8月3日,注冊資金達到了25.58441億元。在公司的主營業務中,“營改增”涉及的業務范圍主要包括:東航本部,上航,中貨航,東遠物流等,影響公司收入,成本費用等。

2.“營改增”后東航的稅負變動。我們以東方航空公司2012收入、成本、費用為依據,并對收入,稅金,費用,成本等項目進行分析測算,分別研究航空運輸和維修業務和其它業務收入等幾個方面分析稅收的變動,根據資料具體說明由于營改增政策的實行對東航的稅負變化所產生的影響,并分析對企業凈利潤所造成的間接影響,現分析如下。

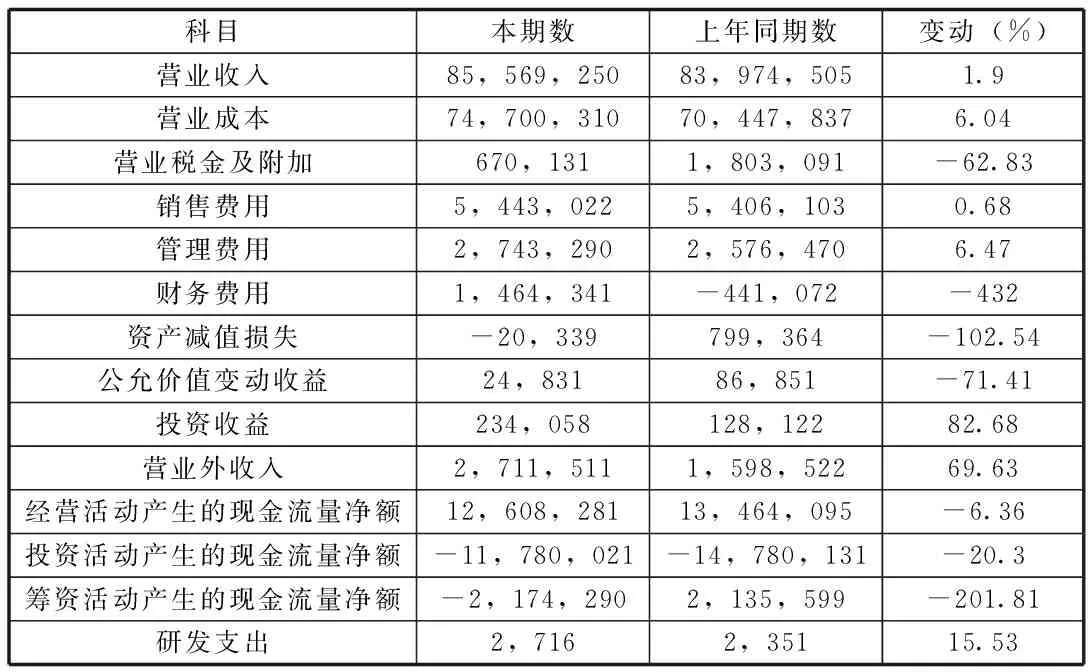

表1 利潤表及現金流量表相關科目變動分析表

數據來源:來自于2013年9月對東航調研數據整理

(1)企業收入的變動。2012年企業的營業收入為855.6925億元,與2011營業收入的839.74505億元相比,增加了15.94745億元,變動比例為1.9%。變化的主要原因有兩個方面,一是客運收入由于運輸需求持續變強而產生的增加,另一方面是貨運的需求有所下降而造成的營業收入的變動。2012年企業的營業收入為855.6925億元,如果企業沒有實行營改增的政策,則2012的營業收入為897.3925億元,減少了41.7億元。

(2)營業稅金及附加的變動。在表中,我們可以看出2011年企業的營業稅金及附加為18.03091億元,而2012發生了重大變化,僅為6.70131億元,同比減少了62.83%。這主要是由于營改增政策的試點運行,交通運輸業不再繳納營業稅而改征增值稅,因此公司的主營業務收入不再繳納營業稅,使得營業稅金及附加有了大幅度的減少。

(3)成本費用的變動。2012年的營業成本減少了0.52億元。銷售費用較2011年有小幅度的增加,變動比例為0.68%。管理費用增加了1.6682億元,變動比例為6.47%。 財務費用與2011年相比有了很大的變化,變動比例為432%。

綜上所訴,東方航空公司實施了“營改增”改革后,企業整體的稅收負擔有大幅度減輕,因此營改增的改革對該公司是有利的。

三、東航在“營改增”中面臨的問題

1.匯總納稅面臨困境。營改增政策中,允許東方航空公司采用匯總納稅的方式繳納稅款,但是在實際操作中往往難以進行。由于匯總納稅的主體眾多,造成分布地區不集中,受當地的稅收優惠政策的影響也都不一致;匯總納稅的層級較多造成公司的內部管理水平有很大差距,總公司的及時性和準確性難以得到保障,稅收征管的情況較差,因而導致航空公司匯總納稅的困難。

2.固定資產抵稅使企業收益不穩定。由于航公公司的資本比較密集,固定資產的一次性購進金額較大,由于營業稅改征增值稅,固定資產開具增值稅專用發票的的,其進項稅額可以抵扣。這就造成了航空公司如果在某期間新增的固定資產越多,企業的稅負越少,新增的固定資產也少,企業的稅負越高。這會造成企業稅負的不穩定,企業的效益波動幅度加大,也一定程度上給國家財政帶來很大負擔。

3.融資租賃的進銷項稅額抵扣不匹配。營改增政策的實施,應該注意到一個問題,航空公司涉及到許多租賃業務,就融資租賃來說,由于購進固定資產時的進項稅可以一次性抵扣,而銷項稅額必須隨租金定期收取,融資租賃的租期一般較長,都在幾年以上,這會造成航空公司的進銷項稅額抵扣問題上嚴重的不匹配,如果企業當期的進項稅額小于銷項稅額,則進項稅額無法得到充分抵扣。

四、關于“營改增”改革的建議

1.如何解決部分企業稅負增加的問題。針對于交通運輸業的企業稅負增加的現象,要從根本上解決這一問題,我們應該從制定稅率的角度來考慮。由于原營業稅的交通運輸業是3%,改革后變為繳納按照11%的增值稅,這是使得企業稅負大大提高的關鍵所在。所以,我們應該適當調整稅率,根據相關部門的測試,交通運輸業的稅率降低到6%是比較適當的。

2.如何解決增值稅抵扣的問題。對于增值稅抵扣方面的問題,一方面應該擴大增值稅的抵扣范圍,對于交通運輸業的公路運輸管理費,過路費和過橋費等的進項稅額均應該納入可以抵扣的范圍,物流服務業的房屋租金,物業管理費也都應該納入試點的增值稅抵扣范圍。另一方面,對于某些行業增值稅的抵扣范圍應該進一步明確。如果交通運輸業取得的是小規模納稅人開具的增值稅普通發票,也應該考慮其在實際操作中的可行性。

[1]李建人.“營改增”的進行時和未來時 [J].財經問題研究,2013,(5).

[2]何力武.交通運輸業“營改增”的效應分析及對策建議——基于上海試點的認識[J].地方財政研究,2013,(5).

[3]潘文軒.“營改增”試點中部分企業稅負“不減反增”現象解釋[J].廣東商學院學報,2013,(1).

金朔(1992-),女,漢族,遼寧鐵嶺人,貴州大學管理學院研究生。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26