中國電力企業(yè)海外并購交易架構(gòu)探析

2017-09-07 08:01:01桂業(yè)祺

新會計 2017年8期

關(guān)鍵詞:企業(yè)

桂業(yè)祺

在企業(yè)并購中,交易架構(gòu)設(shè)計處于承上啟下的重要位置,位于制定目標(biāo)、市場搜尋及調(diào)查評價之后,同時又是談判簽約和交割接管的前提。企業(yè)并購在各項前期工作安排妥當(dāng)后,一切的后續(xù)工作都是以交易架構(gòu)設(shè)計為前提及方向,交易架構(gòu)設(shè)計的好壞在某種程度上直接關(guān)系到企業(yè)并購的成敗。本文主要探討中國電力企業(yè)海外并購模式,并結(jié)合案例對中國電力企業(yè)海外并購中的交易架構(gòu)進行分析。

一、中國電力企業(yè)海外并購方式及交易架構(gòu)設(shè)計原則

在并購重組中,需要對目標(biāo)企業(yè)進行綜合評估,并結(jié)合期望的經(jīng)濟目標(biāo)和實際法律環(huán)境,設(shè)計出較為有利的交易結(jié)構(gòu)。

(一)企業(yè)海外并購方式

企業(yè)海外并購方式與內(nèi)容見表(1)。

(二)企業(yè)海外并購交易架構(gòu)設(shè)計原則

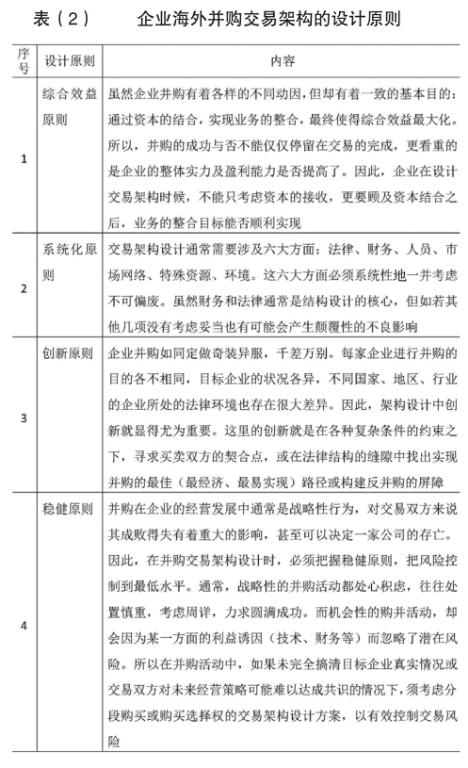

企業(yè)海外并購交易架構(gòu)的設(shè)計原則見表(2)。

二、中國電力企業(yè)海外并購交易架構(gòu)可采用形式

中國電力企業(yè)海外并購交易架構(gòu)可采用購買企業(yè)與購買企業(yè)財產(chǎn)、股份、期權(quán)等多種形式。

(一)購買企業(yè)與購買企業(yè)財產(chǎn)進行企業(yè)并購

一般會把企業(yè)并購理解為購買企業(yè),實際上購買企業(yè)與購買企業(yè)資產(chǎn)都屬于企業(yè)并購的范疇,然而在法律上是完全不同的兩個概念。

首先,從法律角度看,將企業(yè)看作是一個整體進而履行收購程序就屬于購買企業(yè)。企業(yè)既然作為一個法人,包含的就不僅是資產(chǎn),同時也包括了各種形式的契約合同,因此,購買企業(yè)除了交割資產(chǎn)之外,還要轉(zhuǎn)讓其名下契約合同中涉及的權(quán)利與責(zé)任。而購買資產(chǎn)卻沒那么廣的范圍,一般只包含了企業(yè)名下的固定資產(chǎn)、各種許可及專利技術(shù)、產(chǎn)權(quán)等。因此,在企業(yè)購并過程中需要因地制宜、區(qū)別對待。如法律評價認(rèn)為該企業(yè)在某些合同中有瑕疵,進而可能引發(fā)糾紛或訴訟,收購者此時就適宜購買目標(biāo)企業(yè)的資產(chǎn),并新注冊一家公司用來持有購買后的企業(yè)資產(chǎn),從而規(guī)避相關(guān)風(fēng)險。

其次,從稅務(wù)的角度看,兩者在繳納所得稅和印花稅時有著顯著的區(qū)別。一般而言,如果購買企業(yè)可繼續(xù)享有原企業(yè)的賬面虧損,用以沖減當(dāng)期利潤,進而減少當(dāng)期所得稅支出。但在繳納印花稅時,海外對于購買企業(yè)和購買其資產(chǎn)稅率不一樣。除了主要差別外還有以下差別:中國資產(chǎn)評估后產(chǎn)生的增值部分,在企業(yè)并購中形成的凈收益或損失計入應(yīng)納稅所得額,征收所得稅。購買企業(yè)是按原企業(yè)賬面凈資產(chǎn)核定折舊計提基數(shù),而購買資產(chǎn)則按成交價格重新核定折舊基數(shù)。折舊計提基數(shù)的變化會影響到稅務(wù)。

最后,從流動資產(chǎn)的處置看,通常購買企業(yè)會包含其流動資產(chǎn)。而購買企業(yè)的資產(chǎn)則通常不包含其流動資產(chǎn),鑒于其特殊性,往往由買賣雙方簽訂相關(guān)協(xié)議,規(guī)定買方代賣方處理庫存、收取手續(xù)費,同時買方以來料加工方式處理賣方的材料,收取加工費。

綜上所述,購買企業(yè)事項復(fù)雜,通常會涉及一系列的財務(wù)、稅務(wù)以及相關(guān)的法律問題,需要投入大量的資源進行系統(tǒng)性的規(guī)劃。而購買企業(yè)資產(chǎn)則相對簡單清晰。

(二)購買股份進行企業(yè)并購

現(xiàn)實中常采用購買股份的方式來兼并企業(yè),這一方式又可以細分成兩種不同的結(jié)構(gòu)。買方可以是購買股東手中的股份,也可以是購買目標(biāo)企業(yè)新發(fā)行的股份來獲得股權(quán),但兩種不同的結(jié)構(gòu)對買方有著不同的影響。

從整體收購的角度看,如采用購買股份的方式,既可以實現(xiàn)控股權(quán)的購買,也可以實現(xiàn)對目標(biāo)企業(yè)的整體收購;而采用購買新股的方式,只能實現(xiàn)控股權(quán)的購買,不能實現(xiàn)對目標(biāo)企業(yè)的整體收購。

從買方資金支付的角度看,為了實現(xiàn)收購控股權(quán)的目標(biāo),采用購買新股的方法比購買原股東股份的方法要多支付一倍的對價,且公司未來再發(fā)新股或股東增股,買方也要按比例投資,否則股權(quán)就會被稀釋,甚至喪失控股權(quán)。但是采用購買新股的方式投入的資金,全數(shù)留存在目標(biāo)企業(yè)對買方有利,而采用購買原股東股份的方式投入的資金則全數(shù)歸原股東,兩種方法各有利弊。因此,在實際操作中,大股東往往傾向于購買原股東股份的方法,而小股東常青睞于購買新股的方式。

此外還有吸收兼并,即買方吸收被兼并企業(yè)的凈資產(chǎn)作為股本金投入,被兼并企業(yè)成為“殼”公司,并成為買方名義上的股東。

(三)購買部分股份加期權(quán)進行企業(yè)并購

企業(yè)在實際并購過程中,目標(biāo)企業(yè)并不可能在各方面都符合預(yù)期,總有某些方面不甚如意(如公司未來的市場前景、老員工的水平及工作態(tài)度、外部經(jīng)濟大環(huán)境對企業(yè)的影響等),或存在一些不確定因素。這些因素很可能會影響業(yè)務(wù)整合的進度乃至結(jié)果。尤其對于一些首次進軍全新領(lǐng)域的公司,市場供求及周期、行業(yè)競爭、對手情況等新進公司都難以判斷與把握,若貿(mào)然接手,可能出現(xiàn)重大風(fēng)險敞口。出于穩(wěn)健的原則,可以設(shè)計采用購買部分股權(quán)加期權(quán)的購買架構(gòu),這種架構(gòu)其實是一種分步收購方案:在與賣方簽訂購買部分股權(quán)協(xié)議的同時,訂立購買期權(quán)的合約,明確價格、數(shù)量、期限、行權(quán)條件等。

期權(quán)一般有三種類型,一是買方期權(quán),即買方掌握著實施期權(quán)的主動權(quán)。買方一般很樂意接受這種安排,但賣方則不然,除非別無選擇或有利可圖,否則賣方一般不會同意。因此,買方期權(quán)也有風(fēng)險:既然要使賣方“有利可圖”,可能就意味著支付高昂的對價來獲得期權(quán);如果實際情況發(fā)生顛覆性變化,則會導(dǎo)致無法行權(quán),收購就變成了參股,非但控制權(quán)拿不到,而且又無法退掉已經(jīng)購買的股權(quán)。盡管如此,但買方期權(quán)使買方避免了更大的風(fēng)險。二是賣方期權(quán),其與買方期權(quán)相對應(yīng),賣方掌握實施期權(quán)的主動權(quán)。一旦賣方行權(quán),買方只能接受。這種安排對賣方十分有利,但如果當(dāng)買方認(rèn)為并購能為其帶來更大收益時,也會采用此種交易架構(gòu)。三是混合結(jié)構(gòu),一般在買賣雙方地位相近且實力相當(dāng)時較多采用。此時,單純的買方期權(quán)或賣方期權(quán)均難以達成交易,雙方均有權(quán)要求行權(quán),當(dāng)實際條件不能同時滿足雙方約定條件時,通常在期權(quán)價格中尋找利益平衡點。

(四)購買含權(quán)債券進行企業(yè)并購

含權(quán)債券是公司債券,即發(fā)行人在債券發(fā)行時附加一定的權(quán)利,買方可以在一定時期內(nèi)享有這一權(quán)利。含權(quán)債券有可轉(zhuǎn)換債和股權(quán)性債。

可轉(zhuǎn)換債,指債券持有者能根據(jù)本人意愿在一段時期內(nèi),按約定的價格或比例將債券轉(zhuǎn)換為發(fā)行公司股票。發(fā)行公司通常處于重大項目的建設(shè)期或業(yè)務(wù)調(diào)整期,預(yù)期未來收益但擔(dān)心未來通貨膨脹,以此防范金融風(fēng)險。可轉(zhuǎn)換債兼具了債券的安全性和股票的投機性。企業(yè)通過大批購買一家公司的可轉(zhuǎn)換債來實施并購屬于較為保守的做法。如果發(fā)行公司向買方期望的方向發(fā)展,買方將決定轉(zhuǎn)換,不然就不轉(zhuǎn)換,其中首要條件是賣方必須具備可靠的信用和較強的償債實力,當(dāng)轉(zhuǎn)換對買方不利時能夠全額收回資本。而股權(quán)性債是利用可轉(zhuǎn)債思路設(shè)計的一種在未轉(zhuǎn)換前不支付利息,享有與股東同等分紅權(quán)利的債券形式。通常買方在能夠預(yù)測目標(biāo)公司近期較好的盈利能力,但對未來前景無法判斷時采用此架構(gòu)。

(五)利潤分享進行企業(yè)并購

利潤分享的并購方式,一般適用于買賣雙方在并購時有較多分歧的情況。因為角度和出發(fā)點不同,買賣雙方往往在評價判斷企業(yè)的現(xiàn)狀和未來時會有不一樣的看法。買方更保守,賣方更樂觀,所以有時雙方無法對價值的認(rèn)定達成共識。這時一種近似“分期付款”的并購結(jié)構(gòu)——利潤分享,可以較好地解決這一矛盾。即雙方在成交時僅支付已達成價值共識的款項,至于雙方在判斷企業(yè)的現(xiàn)狀和未來時導(dǎo)致的分歧部分,采用分期付款的方式解決,并與實際經(jīng)營業(yè)績掛鉤。一般采用稅前盈利模式,如果企業(yè)達到商定的盈利水平,則賣方可分享其中的一定比例。另一種與利潤分享結(jié)構(gòu)類似的企業(yè)并購方式是效益補償式兼并。買方以基礎(chǔ)價格收購另一企業(yè),在承擔(dān)被收購方債權(quán)債務(wù)的同時,對相關(guān)方給予被收購企業(yè)的投入,按雙方商定金額,用被收購企業(yè)未來實現(xiàn)的利潤逐年償還,償完為止。這種并購方式在稅務(wù)處理上較為復(fù)雜,買方若將效益補償作為購買價款的一部分,需要經(jīng)過稅務(wù)部門的同意,否則只能作為利潤計算繳納相關(guān)稅費。

(六)資本性融資租賃進行企業(yè)并購

資本性融資租賃結(jié)構(gòu),是由銀行或其他投資人出資購買目標(biāo)企業(yè)的資產(chǎn),然后作為租賃方把資產(chǎn)出讓給真正的投資人,投資人作為承租人負責(zé)經(jīng)營,并以租賃費形式償還租金。從法律上講,出租人在全額收到租金之前是資產(chǎn)的所有者;承租人在償清租賃費后成為資產(chǎn)新的所有者。但實際上雙方都清晰地知道,承租人一直都是資產(chǎn)的實際所有者,且最終將會成為真正的所有者。選用融資租賃結(jié)構(gòu),一方面,全額支付資產(chǎn)價格需要相當(dāng)?shù)馁Y金實力,普通企業(yè)難以在短期內(nèi)籌集到大量資金;另一方面,期望能借助融資租賃的安排,進行適當(dāng)?shù)募{稅籌劃。由于租賃費可稅前列支計入成本,自然在所得稅方面就可以有效的降低稅負。另外,資本性融資租賃還有一個變通方式,即抵押式兼并。先將企業(yè)的資產(chǎn)評估后抵押給最大的債權(quán)人,企業(yè)喪失法人資格,債務(wù)掛賬停息;繼而由債權(quán)人與企業(yè)主管部門進行商議,使用原企業(yè)的全部資產(chǎn)來組建一個新企業(yè),調(diào)整產(chǎn)品結(jié)構(gòu),開辟新的市場,利用企業(yè)收入償還債務(wù)并贖回所有權(quán)。

(七)承擔(dān)債務(wù)進行企業(yè)并購

在目標(biāo)企業(yè)債務(wù)與資產(chǎn)相當(dāng)?shù)那闆r下,買方以接受目標(biāo)企業(yè)所有債務(wù)為條件擁有該企業(yè)的全部資產(chǎn),賣方全部資產(chǎn)轉(zhuǎn)入買方,喪失法人主體。這種并購本質(zhì)上是購買企業(yè),設(shè)計的初衷是為了保護債權(quán)人的利益,但在現(xiàn)實中,這種結(jié)構(gòu)對于買方來說,可能會有巨大的利益差異。如果目標(biāo)企業(yè)當(dāng)初成立時有充沛的資本,而由于其經(jīng)營不善造成了資不抵債,那么買方以承擔(dān)債務(wù)模式進行并購所付出的對價,有可能遠高于其本身的真實價值,即使目標(biāo)企業(yè)有買方所需的某項特殊資源,買方也要考慮尋找替代資源的成本是否高于對價。另一種情形是,企業(yè)的原始資本短缺,幾乎完全靠銀行的貸款來發(fā)展(這種情況在中國很常見),此時企業(yè)已處于負債經(jīng)營狀態(tài),一旦其現(xiàn)金流不足,資金鏈斷裂,企業(yè)將立刻破產(chǎn)。如果用成本法或市場法評估,企業(yè)資產(chǎn)可能遠大于其債務(wù)數(shù)額,這時以承擔(dān)債務(wù)方式并購,買方獲利會很大。鑒于通過承擔(dān)債務(wù)模式進行企業(yè)并購時雙方地位不平等,一般作為買方企業(yè)很少會去操作該類并購交易。

(八)債權(quán)轉(zhuǎn)股權(quán)進行企業(yè)并購

債權(quán)轉(zhuǎn)股權(quán)模式進行的企業(yè)并購,指企業(yè)中最大的債權(quán)人將企業(yè)無法償還的債務(wù)轉(zhuǎn)換為投資,從而獲得企業(yè)的控制權(quán)。這種形式的優(yōu)點在于:既緩解了企業(yè)的債務(wù)壓力,又增加了企業(yè)的自有資本,加強了經(jīng)營力量,能夠使企業(yè)走出困境。現(xiàn)實中因為企業(yè)之間債務(wù)連鎖(三角債)的情況日趨加劇,債權(quán)轉(zhuǎn)股權(quán)已成為最常見的一種并購形式。尤其是下游企業(yè)或組裝企業(yè),無力對上游企業(yè)或供貨企業(yè)的大量貨款進行支付時,通過債權(quán)轉(zhuǎn)股權(quán)模式對下游企業(yè)進行并購,成為縱向兼并最簡便的方式。但這種方式可能對債權(quán)人有害,當(dāng)公司嚴(yán)重資不抵債時,用1:1的比例進行債轉(zhuǎn)股,債權(quán)人就會損失相當(dāng)大的利益。因為債轉(zhuǎn)股大多為迫不得已的選擇,成交對價主要以債務(wù)為準(zhǔn),并非以評估的企業(yè)真實價值為準(zhǔn),所以買賣雙方都可能會因此獲利或遭受損失。

三、中國電力企業(yè)海外并購交易架構(gòu)設(shè)計案例分析

交易架構(gòu)在公司并購中有著舉足輕重的地位,交易架構(gòu)不恰當(dāng),可能會面臨多種問題,如法律糾紛、稅負過高、溢價過多等;而恰當(dāng)?shù)慕灰准軜?gòu)又能使并購節(jié)約時間及資金,獲得納稅減免、價格公允等。為了更好地說明其在中國電力企業(yè)海外并購中的重要性,下面以中國電力企業(yè)(S)并購海外能源公司(E)的案例進行簡要說明。

(一)案例概況

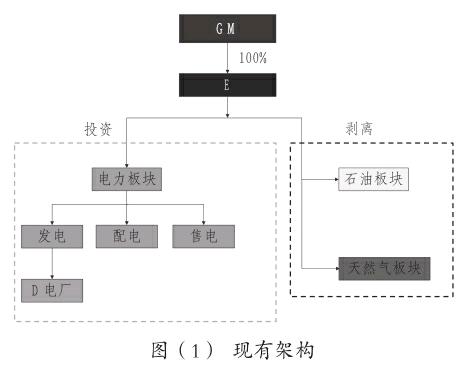

中國電力企業(yè)(S)是國內(nèi)一家大型A股上市企業(yè)。本次收購項目的目標(biāo)企業(yè)為歐洲能源公司(E),由歐洲馬耳他政府(GM)于1977年成立并由政府(GM)控股,是馬耳他境內(nèi)唯一能源生產(chǎn)與供應(yīng)商。E公司的主營業(yè)務(wù)范圍為民用、商業(yè)、工業(yè)能源的生產(chǎn)、調(diào)配與銷售。E公司本有電力、石油及天然氣三個板塊,其天然氣板塊于2012年剝離,石油板塊也于2013年底剝離。經(jīng)過油、氣業(yè)務(wù)剝離之后,E公司僅剩電力相關(guān)業(yè)務(wù)和資產(chǎn)(如發(fā)電廠、配電網(wǎng)等)以及D電廠。中國電力企業(yè)(S)希望收購E公司約33.3%的股權(quán),共同開發(fā)當(dāng)?shù)氐碾娏δ茉矗⑾蛑苓呬N售供電。此外,S將與E共同建立三家合資企業(yè),一家將注入從E剝離出來的D電廠業(yè)務(wù);第二家用于雙方合作開發(fā)馬耳他及周邊國家的風(fēng)電及太陽能資源;第三家為能源服務(wù)中心,服務(wù)于馬耳他能源市場及周邊市場。S將持有90%的D電廠、70%的新能源合資企業(yè)以及30%的能源服務(wù)中心的股權(quán)。具體架構(gòu)見圖(1)。

(二)案例分析

根據(jù)初步分析,馬耳他公司所得稅稅率較高(35%),S在當(dāng)?shù)氐母黜椡顿Y收益需要承擔(dān)較高的所得稅。因此,可以考慮在實現(xiàn)并購主要目標(biāo)的前提下,通過交易架構(gòu)的合理安排,降低S在馬耳他的整體有效稅負。同時在設(shè)計交易架構(gòu)時還應(yīng)一并考慮本次并購項目的資金安排,以及S退出時的相應(yīng)安排。針對本項目涉及的相關(guān)交易,可考慮利用以下馬耳他稅收優(yōu)惠制度以降低有效稅負率。

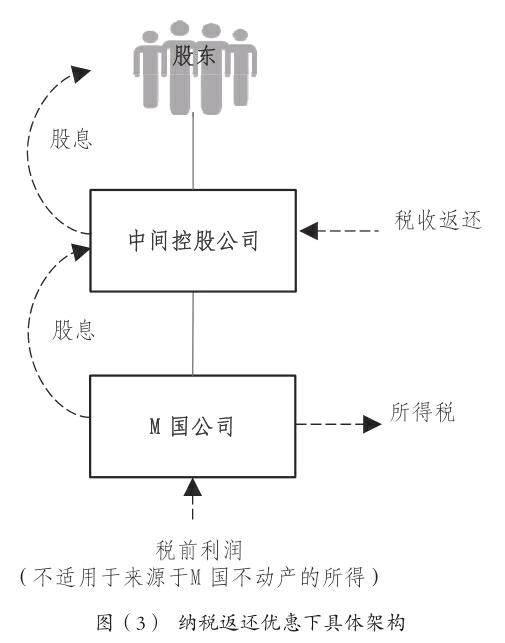

(1)完全歸集抵免制(full imputation system):馬耳他(M國)“完全歸集抵免制”目的是,免除馬耳他(M國)公司的股東(包括馬耳他居民及非居民企業(yè)),從子公司取得的股息收入重復(fù)在當(dāng)?shù)乩U納公司所得稅。馬耳他(M國)公司用于分配股息的那部分稅前利潤在當(dāng)?shù)匾呀?jīng)繳納的公司所得稅(35%),可以全額抵減其股東的應(yīng)納稅所得額。抵減不完的可以在股東層面給予納稅返還。具體架構(gòu)見圖(2)。

圖(2) 完全歸集抵免制下具體架構(gòu)

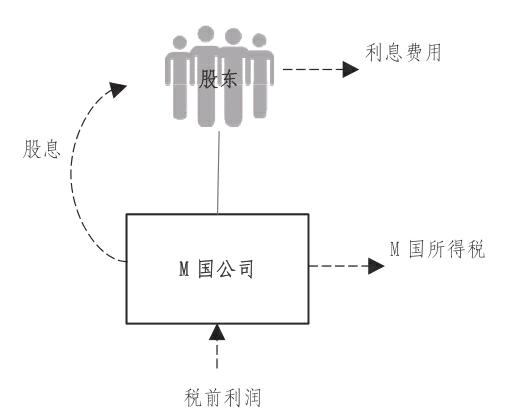

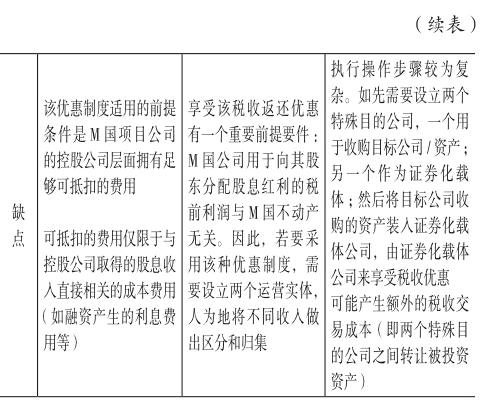

(2)納稅返還優(yōu)惠(tax payment and refund system):該制度下馬耳他(M國)公司的股東,無需就其從當(dāng)?shù)刈庸救〉玫墓上⑹杖爰{稅。并且馬耳他(M國)公司已經(jīng)繳納的35%所得稅,可以按一定比例(6/7,5/7,2/3)返還給其股東。從而降低所適用投資架構(gòu)的整體有效稅負。但享受該納稅返還優(yōu)惠有一個重要前提要件,即馬耳他(M國)公司用于向其股東分配股息紅利的稅前利潤,與馬耳他(M國)的不動產(chǎn)無關(guān)。(“與不動產(chǎn)相關(guān)的收入”是指與使用電纜、電線、管道或其他材料設(shè)備等產(chǎn)生的收入。包括提供電力、能源、燃氣、電話服務(wù)、通信等服務(wù)產(chǎn)生的收入。)具體架構(gòu)見圖(3)。

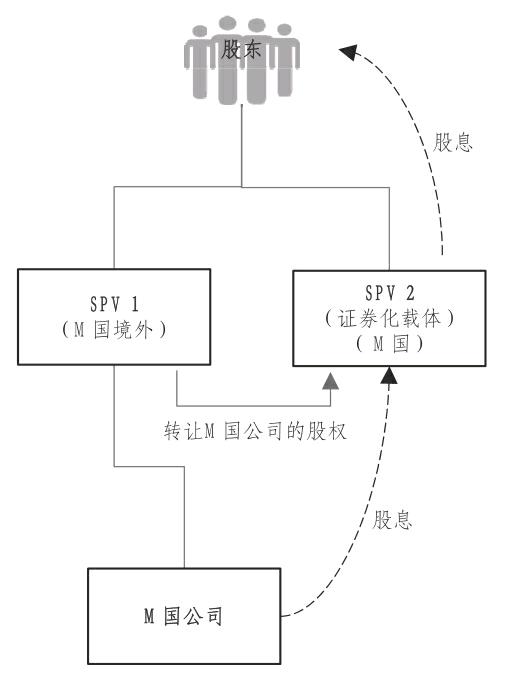

(3)證券化特殊目的公司(securitization vehicle):證券化特殊目的公司是馬耳他(M國)金融制度下的一種特殊法律實體,主要用于吸引更多境內(nèi)外投資者在馬耳他(M國)進行投資。一般情況下,在馬耳他(M國)設(shè)立證券化特殊目的公司,無需獲得特別許可。為了鼓勵這類實體發(fā)展,馬耳他(M國)給予了稅收優(yōu)惠待遇,即特別抵扣政策。

證券化特殊目的公司除了能夠稅前抵扣馬耳他(M國)所得稅法下規(guī)定的成本和費用,其應(yīng)納稅額還可以獲得一些額外抵扣,包括但不限于:證券化資產(chǎn)的收購成本:從境外SPV1收購證券化資產(chǎn)并承擔(dān)相關(guān)風(fēng)險產(chǎn)生的成本;利息支出:為收購證券化資產(chǎn)發(fā)行金融工具而產(chǎn)生的傭金、利息等費用;經(jīng)營支出:為管理證券化實體和證券化資產(chǎn)而產(chǎn)生的日常經(jīng)營支出。

若上述額外抵扣還不足以完全抵免其應(yīng)納稅額,則該證券化特殊目的公司(即SPV2)通過向稅務(wù)機關(guān)申請還可以取得“名義支出”,直至其應(yīng)納稅額降為零。需要注意的是在SPV2獲得“名義支出”的同時,向證券化公司轉(zhuǎn)讓資產(chǎn)的公司(即SPV1)會被視同取得一筆“名義收入”,該收入需要進行所得稅納稅調(diào)增。如將SPV1設(shè)立在馬耳他(M國)以外的地區(qū),則該非M國居民企業(yè)將無需為“名義收入”在馬耳他(M國)繳稅。因此,為達到整體稅負最優(yōu)化的效果,一般投資架構(gòu)選擇將SPV1設(shè)在馬耳他(M國)以外。具體架構(gòu)見圖(4)。

圖(4) 設(shè)立證券化特殊目的公司下具體架構(gòu)

通過對三種納稅優(yōu)惠制度的優(yōu)缺點對比,以及不同優(yōu)惠制度的稅務(wù)優(yōu)化效果及實際執(zhí)行上的難易程度分析,最終在整體稅務(wù)架構(gòu)上考慮利用“完全歸集抵免制”進行本次項目的投資活動。企業(yè)并購對比見表(3)。

(三)架構(gòu)設(shè)計

在采用“完全歸集抵免制”優(yōu)惠時,股東應(yīng)納稅額 = [馬耳他公司的稅前股息(視同股東取得的全額股息收入)- 費用 ] ×35%,而可抵扣的費用僅限于與產(chǎn)生該筆收入(股息)直接相關(guān)的費用。如果馬耳他公司向股東(S)支付管理費用,由于該管理費用并非產(chǎn)生馬耳他公司可分配利潤的直接相關(guān)的費用,因此不能抵扣稅前利潤(股息收入)。最為可行的用于抵減稅前利潤的費用,即為融資收購馬耳他公司產(chǎn)生的利息費用。同時,如果股東層面的可抵扣利息費用越大,其應(yīng)納稅所得額越小,則可取得越多的超額退稅。

根據(jù)以上分析,S需要在馬耳他另設(shè)一個中間控股公司S(M),并向S(M)提供利潤分享貸款用于本項目的收購,實現(xiàn)由S(M)直接持有本項目的目標(biāo),以適用馬耳他完全抵免稅收優(yōu)惠制度,從而降低整體有效稅負率。另外,從稅務(wù)角度來說,香港是擁有廣泛稅收協(xié)定關(guān)系網(wǎng)絡(luò)的地區(qū),可以用于降低利潤匯回及資產(chǎn)處置時產(chǎn)生的相關(guān)稅負影響。同時從法律層面,中間控股公司通常可以起到防火墻的作用(即中國投資者對被投資國的項目公司的責(zé)任僅限于中間控股公司對項目公司的原始投資成本)。因此,在本項目中還需要在S與S(M)中間設(shè)立中間控股公司S(香港),由S(香港)在馬耳他進行投資,利用馬耳他的完全抵免稅收優(yōu)惠制度。優(yōu)化后的架構(gòu)詳見圖(5)。

(四)退出階段

根據(jù)架構(gòu)設(shè)計的初衷,預(yù)計在未來退出時,可以通過由S(香港)轉(zhuǎn)讓S(M)的方式退出在馬耳他的投資。因為這樣處理,首先,轉(zhuǎn)讓S(M)公司所實現(xiàn)的利得無需在馬耳他繳納所得稅;其次,轉(zhuǎn)讓S(M)公司所實現(xiàn)的利得無需在香港繳納香港利得稅;最后,S(香港)可以將取得的上述資本利得留在中國境外,用于未來進行其他海外項目投資而不匯回中國,從而避免了在中國繳納25%中國企業(yè)所得稅。

四、結(jié)語

企業(yè)的并購是市場充分競爭的必然,也是當(dāng)前經(jīng)濟中最重要的資本優(yōu)化配置方式,是企業(yè)實現(xiàn)發(fā)展戰(zhàn)略經(jīng)常選擇的途徑,也是中國企業(yè)“走出去”的必經(jīng)之路。其中的海外跨國并購,在內(nèi)容、形式、過程方面均較資金市場或商品市場中的交易復(fù)雜很多。然而在諸多的環(huán)節(jié)當(dāng)中,交易架構(gòu)的設(shè)計是并購中最重要的一環(huán)。本文結(jié)合案例對中國電力企業(yè)海外并購的交易架構(gòu)進行了分析。通過分析可以看出,中國電力企業(yè)海外并購的交易架構(gòu)設(shè)計是一項系統(tǒng)工程,所遇到的問題是互相關(guān)聯(lián)的,牽一發(fā)而動全身,單純解決某一方面的問題都不會達到預(yù)期效果。只有將交易架構(gòu)的設(shè)計以企業(yè)經(jīng)營發(fā)展為起點,從總體上把握,進行全盤綜合考慮,才有可能做出相對優(yōu)化的決策。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26