我國上市公司內部控制信息披露的現狀淺析

2017-09-13 10:52:46趙琦

中國商論 2017年13期

趙琦

摘 要:自2012年財政部等五部委要求我國滬交所、深交所主板上市公司對內部控制信息進行披露以來,我國上市公司在內部控制評價報告披露、內部控制缺陷認定標準的披露、內部控制缺陷性信息披露、內部控制審計報告披露等方面,有不同程度的表現。本文以收集到的內部控制信息披露數據為基礎,淺析我國上市公司在內部控制信息披露方面的現狀及存在的問題,并提出相應的改進建議。

關鍵詞:上市公司 內部控制信息 披露

中圖分類號:F832.51 文獻標識碼:A 文章編號:2096-0298(2017)05(a)-062-02

1 引言

隨著我國市場經濟的不斷發展,證券市場的不斷成熟,投資者對上市公司的信息需求不斷增強,實行上市公司內部控制信息的強制性披露,有助于投資者全面評估上市公司的運營情況,做出正確的投資決策;有助于上市公司優化公司治理結構、健全管理體制和運行機制,建立完善的現代化企業制度,促進公司的長遠發展。因此,內部控制信息及時、完整全面地披露,顯得日益重要。

2 2012年以來我國上市公司內部控制信息的披露狀況

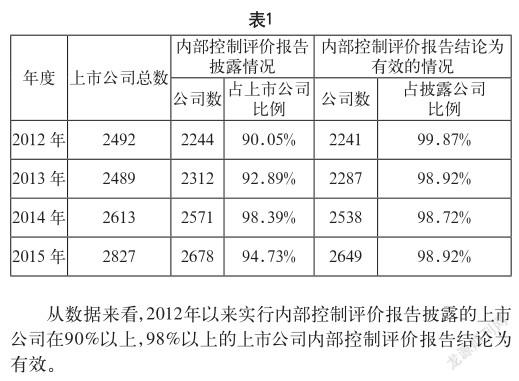

2.1 內部控制評價報告的披露情況

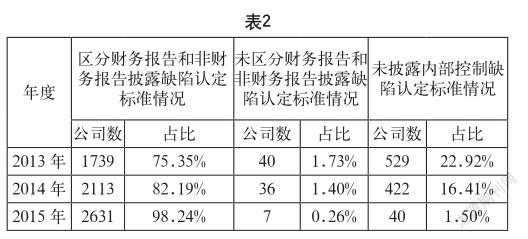

2.2 內部控制缺陷認定標準的披露情況

表明內部控制缺陷認定標準披露的信息逐年提升,尤其是2015年較前兩年有明顯提升。

2.3 內部控制缺陷信息的披露情況

說明內部控制缺陷披露雖逐年增加,但截止2015年,仍只有近三分之一的上市公司披露內部控制缺陷信息。

2.4 內部控制審計報告的披露情況

表明越來越多的上市公司聘請了會計師事務所對內部控制評價報告有效性進行審計,內部控制審計或鑒證報告披露的公司在逐年增多,在披露的內部控制審計報告中,出具標準無保留審計意見占95%以上(見表4)。

3 我國上市公司內部控制信息披露存在的問題

(1)內部控制評價報告存在披露不規范,前后不統一等情況,披露的質量有待提高。部分上市公司存在內部控制評價報告格式不規范,缺少內部控制評價基準日、納入評價范圍的單位資產總額占比與營業收入占比、相關重要事項說明段落等。有的上市公司內部控制評價結論和內部控制缺陷及整改情況披露的重大缺陷數量不一致。

(2)內部控制缺陷認定標準仍缺乏可比性,部分上市公司內部控制缺陷認定標準不夠恰當。同行業、同類規模企業的內部控制缺陷認定標準存在差異,部分上市公司內部控制缺陷認定標準僅列出了重大缺陷,而未列出重要缺陷和一般缺陷的認定標準。

(3)內部控制缺陷信息披露不夠充分,披露的內容不夠詳細,部分上市公司內部控制重大及重要缺陷整改不力。2015年的統計數據顯示,869家披露內部控制缺陷信息的上市公司中,僅36家披露了內部控制重大缺陷信息,57家披露了內部控制重要缺陷信息。上市公司內部控制缺陷信息披露的內容差異較大,有的上市公司僅披露存在重大缺陷,有的披露了重大缺陷的數量,但未區分財務報告內部控制和非財務報告內部控制,也未披露內容。在披露存在重大缺陷和重要缺陷的上市公司中,2015年只有一半的上市公司能夠完成全部整改。

(4)內部控制審計報告非標準意見比例較低。2015年,被出具非標準意見的上市公司也僅105家。存在內部控制審計報告結果和內部控制評價結果報告不一致的情況,內部控制評價有效而被注冊會計師出具帶強調事項無保留意見的上市公司有65家。內部控制審計報告內容未披露,有的上市公司內部控制審計報告僅披露審計報告的意見段。審計費用披露不規范,審計收費偏低。

4 加強和改進我國上市公司內部控制信息披露的建議

(1)從政府層面,完善有關的法律制度,建議政府等政策制定及管理部門采取更多的強制措施。政府部門應進一步對內部控制信息披露的格式、內容進行細化,作統一要求,規定上市公司必須按要求披露信息,披露的信息要及時、全面且有相關性。健全和完善上市公司治理結構,在所有者與經營者之間建立起一種制衡關系,要強化董事會的戰略管理功能與責任。加強對上市公司以及內部控制審計機構的監管,加大對隱瞞、虛假披露內部控制信息公司的懲罰力度,加強對審計機構執業情況的檢查。

(2)從企業層面,應重視內部控制建設,充分認識到加強內部控制建設是企業加強公司治理、防范風險、促進發展的有效途徑。要充分發揮公司治理層在內部控制建設過程中的作用,建立完善的運作機制和操作程序,加強董事會運作的有效性,強化董事會的戰略管理功能與職責,完善公司的內部控制和監督機制。建立公司內部防錯糾錯的運行機制,及時準確的識別風險,正確認識內部控制重大缺陷和重要缺陷,加強對內部控制重大缺陷、重要缺陷的整改落實,規范內部控制評價的披露工作,持續細化財務報告內部控制信息相關的披露內容。

(3)從中介審計機構層面,要注重內部控制審計業務執業會計師的專業勝任能力的強化培訓,要提升服務質量,積極引導上市公司規范加強內部控制建設和內部控制信息的披露。

參考文獻

[1] 閆華紅,杜同同,邵應倩.中國上市公司內部控制信息披露現狀[J].經濟與管理研究,2016(3).

[2] 冷曉.我國上市公司內部控制信息披露的問題研究[J].中國市場,2017(4).

[3] 王琳囡.我國上市公司內部控制信息披露研究[J].現代經濟信息,2017(1).