不同收入水平下民生財政影響居民消費的門檻效應研究

2017-09-16 07:49:31許安拓劉緒碩

財會研究 2017年8期

■/許安拓 劉緒碩

不同收入水平下民生財政影響居民消費的門檻效應研究

■/許安拓 劉緒碩

本文在我國經濟“新常態”跨越“中等收入陷阱”的大背景下,考察了民生財政支出與居民消費之間的關系,并利用我國2002-2015年省級面板數據對兩者關系進行門檻回歸檢驗,進而提出了相關的政策建議。

民生財政 居民消費 門檻效應

按照《東亞經濟發展報告》對中等收入國家劃分的標準,我國在2009年人均GDP折合為3705美元,已近4000美元的中等收入門檻,而我國在2010年人均GDP折合為4346美元,已正式進入“中等收入陷阱”的危險區域,我國在2016年人均GDP折合為8102美元,已進入跨越“中等收入陷阱”的攻堅階段。因此,探討不同收入水平下民生財政收支活動影響居民消費的作用機理及門檻效應,將有助于民生財政政策的改進。

一、民生財政對居民消費影響的理論分析

(一)民生財政支出范圍界定

民生財政支出是指政府投入民生領域的財政支出。2011年年底,財政部正式界定了民生財政支出的統計口徑,將教育、科技、文化體育與傳媒、社會保障和就業、醫療衛生、節能環保、城鄉社區事務、農林水事務、交通運輸、商業服務業等事務、國土資源氣象等事務、住房保障支出、糧油物資儲備管理事務等方面確定為財政民生支出統計范圍。但目前全國各省的統計口徑依然不統一,有的按照上述各項指標計算,有的按本省特殊口徑計算,有的只統計了公共財政預算中的民生支出,有的還把所有政府收入中用于民生支出的部分都納了進來。統計口徑的不一致,使各省的統計數據缺乏可比性。基于此,本文所指的民生財政支出僅指與人民群眾生活直接相關的教育支出、社會保障和就業支出以及醫療衛生支出。

(二)相關居民消費理論

現代經濟學家普遍認為,研究居民消費問題,必須從消費函數著手,找出建立模型的理論依據。西方經濟學家對消費函數理論的研究大體可分為三個階段。20世紀30年代中期到50年代中期可歸為第一階段,期間最具代表性的理論成果是凱恩斯的絕對收入假說和杜森貝利的相對收入假說,其主要研究了消費者支出和現期收入的關系。20世紀50年代中期到70年代中期可歸為第二階段,這段時間內以莫迪里安尼和弗里德曼為代表的學者們,突破現期收入的約束,將預期收入納入考核,研究了消費者如何在一生中平衡消費,并分別提出了生命周期假說和持久收入假說。20世紀70年代后期到80年代初期可歸為第三階段,在此階段,受收入風險和理性預期思想的影響,一些經濟學家使用理性預期方法來估計長期收入,并進而解釋消費理論,其最具代表性的研究成果為霍爾(Hall)的隨機游走假說。

(三)民生財政支出對居民消費影響的理論分析

1.消費對我國經濟具有重要作用。我國經濟正進入“新常態”階段,跨越“中等收入陷阱”成為當前面臨的一大挑戰。消費則是拉動國內需求、增進人民福祉、推動我國跨越中等收入陷阱的重要舉措。一方面,從需求的角度,消費為生產提供動力,根據國民經濟核算體系,一國的總產出(三部門)用支出法可表示為Y=C+I+G,其中消費是三駕馬車中的重要一環,甚至有學者認為只有消費才是拉動需求的源動力(賈康)。另一方面,從供給的角度看,消費也是“供給側”煥發生機的重要條件之一。馬克思認為,生產要素的消費是生產的前提。新古典增長理論表明,一國經濟的長期增長取決于其潛在的生產能力,消費在提高勞動投入質量、增加經濟應用知識儲量和營造制度環境上發揮了重要作用,即消費既拉動了需求側,又推動了供給側。因此,擴大居民消費是我國跨越中等收入陷阱的重要舉措。

2.居民消費水平的提高依賴于居民可支配收入的增加。與西方的居民消費理論不同,中國居民的消費具有明顯的周期性和階段性。在不同的生命階段,中國居民面臨著特定的消費高峰,在這些大額剛性支出的影響下,人們的消費行為會“短視”化,對收支的安排局限在某個階段內進行。即便如此,我國的居民消費還是基本符合凱恩斯的絕對收入理論,即居民的消費由自發性消費和引致消費構成,引致消費是由居民邊際消費傾向和收入水平決定的。居民出于謹慎、遠慮、籌劃、改善、獨立、進取、驕傲和貪婪這八個動機而不把收入用于消費,并且這些動機的強弱在很大程度上取決于經濟社會的體制和組織,取決于教育、種族、宗教所形成的習慣,取決于現在的希望和過去的經驗以及財富的分配和已經形成的生活水平等因素,因此要改變居民的消費傾向必將是一個長期的過程。總之,短期說來,要促進居民消費水平的提高,不能寄托于既定收入水平下消費傾向的改變,只能依賴于居民可支配收入的增加。

3.民生財政支出能有效増加居民的可支配收入。在一定時期內,居民的消費水平與其可支配收入是成正比的,因此居民可支配收入的提高,勢必導致居民的消費意愿增強,進而促使居民消費水平得到提高。民生財政支出對居民消費的影響主要通過增加居民可支配收入來實現的。具體影響的路徑有兩種:其一,通過作用于收入分配領域直接增加居民的當期可支配收入,從而影響居民的消費需求。其二,通過減少居民預防性儲蓄,間接增加居民的可支配收入,從而影響居民消費水平。養老、教育、醫療等民生財政支出增加,可以相應地減少居民的預防性儲蓄,從而間接地提高其可支配收入,進而提升居民消費水平。

(四)跨越“中等收入陷阱”階段不同收入水平下民生財政對居民消費的作用機理

第一,從民生財政支出方面看,我國從2010年開始正式邁入“中等收入國家”行列,居民收入增長放緩,居民消費能力提高受到限制。按照永久收入消費理論和跨期消費理論,消費者在當期的消費水平不僅取決于當期收入,還要受到未來預期的影響,即未來的不確定性會影響當期消費水平,消費者如果預期到未來要增加支出或減少收入,就會減少當期消費。民生財政支出的增加,意味著居民自身在這方面的支出預期將會下降,故能起到改善居民消費預期、從而增加居民即期消費的作用。當然,也要注意到,民生財政支出有可能存在門檻效應,即要當居民收入達到一定水平后,才會考慮這方面的大額剛性支出。當人均收入水平較低時,人們用于滿足較低層次需求的支出占居民收入比重較大,用于滿足較高層次的發展型需求的支出占居民收入比重較小,此時民生財政支出通過改善居民消費預期進而促進居民消費支出增加的作用也會大大減弱;與此相對應,當人均收入水平較高時,人們會提高用于滿足較高層次需求的支出的比重。因而民生財政支出通過改善居民消費預期進而促進居民消費支出增加的作用也會大大增強。

第二,從民生財政收入方面看,我國近年來高速增長的稅收收入為民生財政運行提供了資金支持,但目前我國以間接稅為主的稅制結構也使得間接稅近年來快速增長,大大提高了商品和勞務的稅負,降低了居民消費商品和勞務的意愿。間接稅一般具有累退性質,即收入水平越高稅負所占收入的比重越低。我國正處于“中等收入陷阱”時期,居民中大部分人群還屬于中低收入者,對于他們來說,間接稅為主的稅制結構具有的累退性,這實際上也就提高了這些人群在消費商品和勞務中承擔的稅負,進而較明顯地抑制了這些人群的消費能力和消費意愿。當然,民生財政實施中以間接稅為主的稅制結構的這種作用也存在門檻效應。當居民收入整體處于較低水平時,由于消費購買力有限,購買的商品和勞務規模不大,這種間接稅的抑制效應不夠明顯,而一旦居民收入達到一定水平后,這種間接稅的抑制效應就開始凸顯。

從人工智能的角度看,類比推理的過程也稱為類比推理的計算模型。不同的研究者對于計算模型的表述有所不同,有的表述為聯想、求精、匹配、轉換、驗證和推廣六個子過程,也有學者將類比推理分為三個階段:訪問階段、映射階段和遷移階段。我們采用后一種表述。

二、不同收入水平下民生財政影響居民消費的實證檢驗

(一)實證模型的設定與變量的選擇

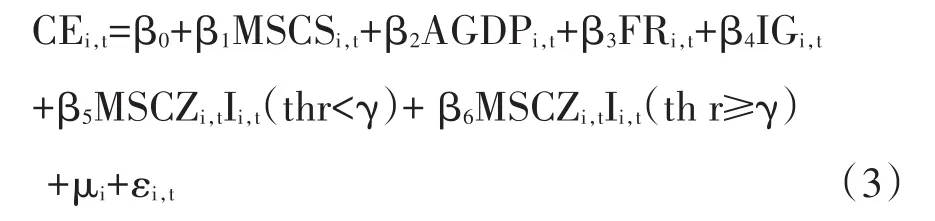

1.門檻面板模型的設定。若運用基于先行假設前提的模型研究民生財政與居民消費的關系,將會忽略由于地區要素稟賦、經濟發展水平、區位因素等異質性而導致的非線性效應。本文借鑒了Hansen(1999)的方法,運用面板門檻回歸模型來研究民生財政在經濟發展水平、流動性約束和收入差距方面與居民消費支出的非線性關系。面板門檻回歸模型實質上是捕捉某一變量可能發生跳躍的臨界點,通過選擇某個觀測值作為門檻變量,假設其存在一個或多個最優門檻值,將所回歸的模型區分為兩個或兩個以上的區間,每個區間用不同的回歸方程表示。本文假定存在一個最優門檻值τ,對于thr<τ和thr>τ,民生財政(民生財政支出和民生財政收入)對居民消費的影響將會有顯著差異,那么設定虛擬變量Di,t使其滿足:

令It(τ)={thr<τ},其中I(·)代表指示性函數,thr為門檻變量,當 thr<τ時,I=1 ,否則 I=0 。同時將人均可支配收入門檻值作為未知變量引入模型。在假設存在多門檻效應的前提下,構建民生財政影響居民消費的分段函數,由于目前尚未確定門檻的個數,先分別設定民生財政支出和民生財政收入對居民消費影響的單門檻回歸模型,隨后通過門檻檢驗來確定門檻個數,多門檻回歸模型可在單門檻回歸模型的基礎上拓展。

民生財政支出對居民消費的門檻實證模型如下式(3)

其中,i和t分別代表考察地區和時間序列;μi為無法觀察且不隨時間變化的地區虛變量、即未觀測地區的特質效應,εi,t表示獨立同分布隨機擾動項;CEi,t、MSCZi,t、MSCSi,t、AGDPi,t、FRi,t、IGi,t分別代表 i省份在第t年的居民消費支出、民生財政支出變量、民生財政收入變量、人均地區生產總值、流動性約束程度、收入差距變量;I(*)代表門檻示性函數,thr為門檻變量,即本文設定的人均可支配收入AVIi,t,,γ和λ為有待估計的具體門檻值,表示不同的地區收入水平。

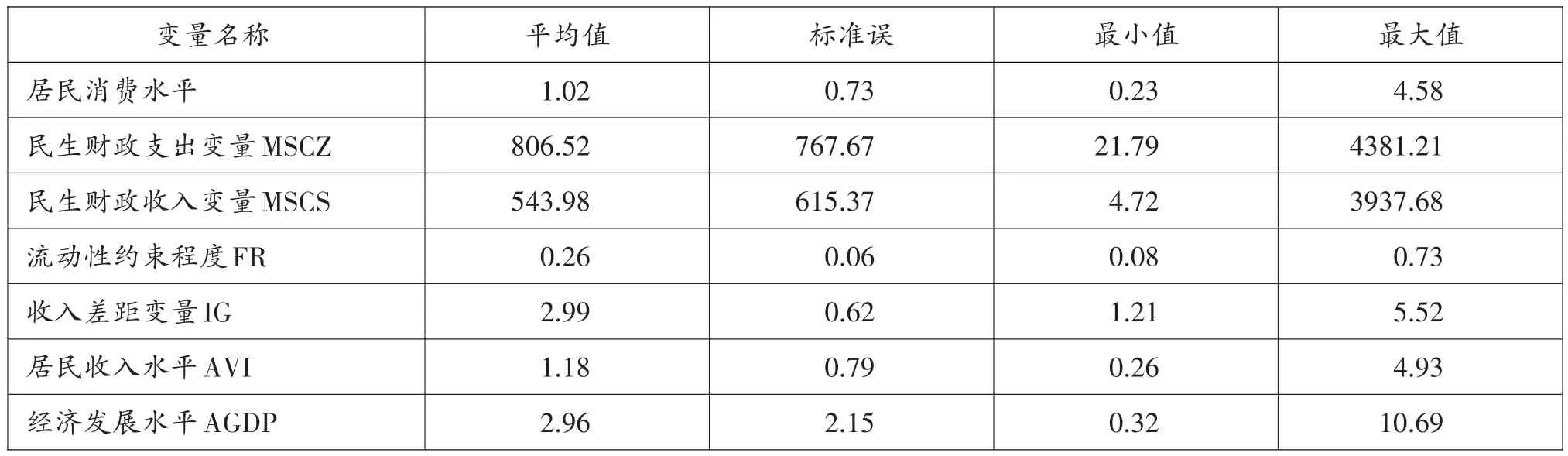

2.變量選擇與數據來源。本文以我國31個省(直轄市、自治區)作為考察對象,以2002~2015年為考察期,所使用的數據均來源于2002~2015年《中國統計年鑒》。各變量的定義和度量總結概括見表1,各變量的描述性統計總結概括見表2。

在模型的解釋變量中,各年份、各地區民生財政支出數額用當年地方財政中的教育、醫療衛生、社會保障及住房支出的數額總和來表示。由于財政支出數額在2007年政府收支分類改革中統計口徑上有所調整,因而2007年以前民生財政的統計口徑包括教育事業費、衛生經費、撫恤和社會福利救濟費以及社會保障補助支出等四項財政支出,2007年以后的民生財政支出統計口徑則是包括按支出功能分類的教育支出、社會保障和就業支出、醫療衛生支出以及保障性住房支出等四項財政支出;各年份、各地區的間接稅稅收收入的數額用當年地方財政收入中的增值稅、營業稅、資源稅和城市維護建設稅等四項稅收收入之和來表示。

表1 變量的定義與度量

表2 模型中各變量的描述性統計

(二)實證檢驗與結果分析

1.門檻估計的顯著性和置信區間檢驗。在進行門檻回歸前,已對相關變量進行了平穩性檢驗。總體而言,面板數據具備平穩性,模型回歸結果具備一定的可靠性。依據前文門檻面板模型設定方法,考量民生財政支出對居民消費的影響及其門檻效應,故選取AVI(居民收入水平)作為門檻變量,設置300次的bootstrap方法(自抽樣)模擬估算出相應的F值,以檢驗門檻效應。在通過門檻效應檢驗的前提下,進一步地可以計算出門檻效應的參數位置,即門檻值和不同的門檻區間,具體檢驗結果如表3所示。

表3 面板門檻估計的顯著性檢驗和置信區間

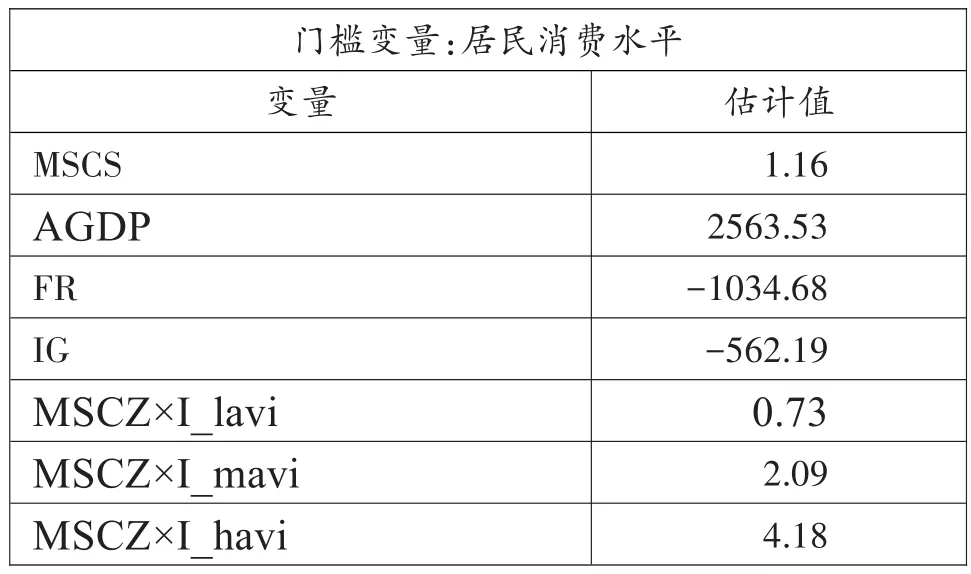

表3顯示了民生財政支出以居民收入水平為門檻變量的顯著性檢驗、門檻值估計及其在95%置信水平下的置信區間。根據模型(3)進行的單一、雙重和三重門檻檢驗結果表明,在以居民收入水平為門檻變量的前提下,民生財政支出對居民消費的多門檻實證模型存在三重門檻效應,且表中所有門檻估計值均至少在5%的顯著性水平下通過檢驗。從具體的門檻估計值來看:對民生財政支出而言,居民收入水平的一重、雙重和三重的門檻值分別為17244.04元、28061.44元、33709.71元。根據門檻值的具體估計值,下文估計結果解釋時,本文將依據居民收入水平的差異來劃分不同階段,進而分析民生財政對地區產業轉型升級的影響。表3中最后一列給出了各門檻估計值在95%置信水平下的置信區間。

2.模型估計結果與分析。在門檻效應顯著性檢驗基礎上,接下來運用面板門檻估計法實證檢驗不同居民收入水平視角下民生財政對居民消費的門檻效應。

民生財政面板門檻回歸參數估計結果如表4所示。由表4可知,在居民收入水平不斷提高的連續期間,民生財政支出對居民消費的提高均能產生正向促進作用,但正向作用系數經歷了先由0.73提高到2.09,然后再提高到4.18的變化過程,即在低、中、高居民收入水平的不同階段、財政支出每提高1%,對這三個階段居民消費的促進作用分別為0.73%、2.09%和4.18%,其拐點分別為17244.04元和28061.44元。其正向促進作用的顯著性伴隨著居民收入水平的提高明顯增強,表明當居民收入水平超過一定門檻值時,民生財政支出對居民消費的促進作用是加速的。同時,我們還可以發現居民消費水平與人均GDP正向相關,且受人均GDP的影響程度較大,符合前文所述消費理論的部分。民生財政收入(流轉稅額)對居民消費的正向作用較小,原因可能是我國一向是實行“以收定支”的平衡財政,財政支出與財政收入始終相適應,故流轉稅額的增加雖一方面減少了居民的可支配收入因而抑制了消費,另一方面這部分收入又以民生財政支出的形式投入到民間,增加了居民的可支配收入,即發揮了財政支出的乘數效應,這也是符合凱恩斯乘數論的。城鄉收入差距也對居民消費產生較大的負面影響,反映了即便是處在同一收入水平下,居民收入的結構性差異同樣也會對居民消費產生影響。流動性約束變量反映了居民的儲蓄偏好而非消費偏好,因而流動性約束變量越大,其對居民消費的抑制作用也越大。

表4 民生財政支出面板門檻回歸參數估計結果

三、結論與政策建議

本文基于2002-2015年中華人民共和國31個省(直轄市、自治區)地區的面板數據,借助門檻面板估計,以居民收入水平為門檻變量,考察了民生財政支出對居民消費支出的門檻效應。門檻面板實證結果表明,民生財政與居民消費之間存在顯著的非線性關系,即民生財政對居民消費的促進呈現出閥值轉換特征:在居民低收入水平階段,民生財政對居民消費的增加有促進作用;在居民中等收入水平階段,民生財政對居民消費的促進作用更加明顯;而在居民高收入階段,民生財政對居民消費的促進效果顯著高于居民中低收入階段。

基于上述研究結果,本文提出以下建議

(一)優化財政支出結構,加大對民生財政的投入

首先,政府應逐步退出競爭性領域,充分發揮市場在競爭性領域的資源配置作用,還可以為政府節約資金;其次,深化行政管理體制改革,合并精簡政府機構,裁撤冗員,提高辦事效率;再次,進一步明確財政的民生取向,加大對教育、社會保障和就業以及醫療衛生等民生領域的投入力度,為民眾構建強有力的社會安全網,切實降低居民的預防性儲蓄,從而刺激居民消費需求;最后,注重民生財政支出向農村地區傾斜。新中國成立后為盡快恢復國民經濟,國家通過工農業“剪刀差”支援工業,在這一發展戰略的指導下,我國逐漸形成了城鄉有別的二元經濟結構,這使得用于農村的民生支出顯得非常不足,由實證內容可知,城市居民與農村居民收入差距的擴大不利于城鄉居民平均消費水平的提高,因此推進農村基本公共服務均等化,著力改善農村基礎設施的舉措勢在必行。

(二)完善稅收制度,推行結構性減稅

一是要適度調整直接稅與間接稅在稅收總收入中的權重,適當提高直接稅比重,降低間接稅比重,既能更好地發揮稅收中性,減少稅收對消費行為的干預程度,又能促進社會公平,為經濟的持續發展奠定基礎;二是要在間接稅內部進行調整,通過“營改增”逐步形成完整統一的抵扣鏈條,最大限度地減少重復征稅,增強非政府部門經濟主體的活力。

(三)多種措施促進收入分配公平,消除絕對貧困

首先,繼續深化工資制度改革,完善資本、技術、土地等要素按貢獻參與分配的初次分配機制,尤其是建立公共資源出讓收益全民共享機制,出讓收益用于民生財政支出,這樣既能激發廣大市場主體創造財富的積極性,又能促進社會公平,提高整體的收入水平,為居民消費奠定基礎;其次,健全以稅收、社保、轉移支付為主要手段的再分配機制,重視對存量財富的調節,實施“精準扶貧”,消除絕對貧困,既為低收入人群創造良好的消費環境,又為其切實地改善消費條件。最后,規范收入分配秩序,健全法律法規,切實保護合法收入,一是健全工資保障機制,二是清理并規范國有企業和機關事業單位工資外收入,三是加大廉政建設和反腐力度,為促進社會公平創造良好的社會環境。

[1]財政部辦公廳課題組.財政支出與居民消費關系計量檢驗〔J〕.經濟研究參考,2001(17).

[2]王文甫,朱保華.政府支出的外部性和中國財政支出的宏觀效應:動態隨機一般均衡視角〔J〕.經濟科學,2010(02).

[3]申琳,馬丹.政府支出與居民消費:消費傾斜渠道與資源撤出渠道〔J〕.世界經濟,2007(01).

[4]李春琦,唐哲一.財政支出結構變動對私人消費影響的動態分析〔J〕.財經研究,2010(06).

[5]Martin.J.Bailey.National Income and the Price Level:A Study in Macroeconomic Theory[M].New York:McGraw-Hill,1971

[6]Robert.J.Barro.Output Effects of Government Purchase〔J〕.TheJournalofPoliticalEconomy,1981(89).

[7]Tsung-wu Ho.The government Spending and Private Consumption:A Panel Co-integration Analysis〔J〕.Intemalional Review of Economics and Finance,2001(10).

[8]GeorgiosKarras.Government Spending and Pri?vate Consumption:Some International Evidence〔J〕.Journal ofMoney,Credit and Banking,1994(26).

[9]AthanasiosTagkalakis.The Asymmetric Effects of Fiscal Policy on Private Consumption over the Busi?ness Cycle〔J〕,Working Paper Series,2005

[10]Roger.C.Komiendi.Government Debts,Gov?ernment Spending and Private Sector Behavior〔J〕.,AmericanEconomic Review.1983(73).

[11]Bruce E.Hansen,Threshold effects in nondynamic panels:Estimation,testing,and inference〔J〕,Journal of Econometrics,1999,Vol.93(2).

◇作者信息:中國財政科學研究院研究生部

◇責任編輯:劉小梅

◇責任校對:劉小梅

F812.45

A

1004-6070(2017)08-0005-06

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

光學精密工程(2016年6期)2016-11-07 09:07:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

核科學與工程(2015年4期)2015-09-26 11:59:03

中國工程咨詢(2015年5期)2015-02-16 05:35:26