創業板上市公司資本結構與經營績效的關系研究

2017-09-17 03:01:04嘉興學院商學院浙江嘉興314000

商業會計 2017年24期

□(嘉興學院商學院 浙江嘉興314000)

我國創業板的設立使得越來越多的中小企業相繼開始上市,本文選取2013年至2015年315家創業板上市公司的財務數據,對創業板上市公司資本結構與經營績效的關系進行分析,探索通過優化資本結構提高經營績效的方法。

一、創業板上市公司資本結構與經營績效相關性模型的構建

(一)研究假設。本文提出以下四個假設:

假設1:創業板上市公司的股權集中度與經營績效呈正相關。

假設2:創業板上市公司的流動負債率與經營績效呈負相關。

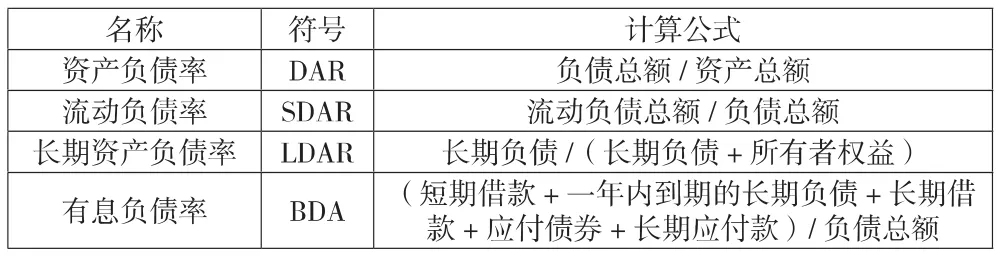

假設3:創業板上市公司的有息負債率與經營績效呈負相關。

假設4:創業板上市公司的長期資本負債率與經營績效呈正相關。

(二)分析方法。利用SPSS統計分析軟件對數據進行整理和分析,應用主成分因子分析法對經營績效進行分析,將每家企業的綜合績效作為因變量,將資本結構分為股權結構和債券結構作為自變量,通過合理的理論假設構建實證模型,從而分析兩者之間的關系,并通過實證分析結果對模型的擬合度和回歸系數進行檢驗,對提出的四個研究假設進行檢驗分析。

(三)自變量的設定。

1.股權結構指標的選取。創業板上市公司不同的股權集中度形成了不同的公司治理結構,對公司的經營績效產生深遠的影響。本文選取的股權結構指標主要有第一大股東持股比例和前五大股東持股比例,如表1所示。

表1 股權結構指標的定義

2.債權結構指標的選取(見表2)。

表2 債權結構指標的定義

(四)因變量的設定。

1.經營績效的評價方法選擇。本文選擇反映公司經營績效的五個方面的17個指標(見表3),應用主成分分析法評價公司的經營績效。

表3 經營績效指標的選取

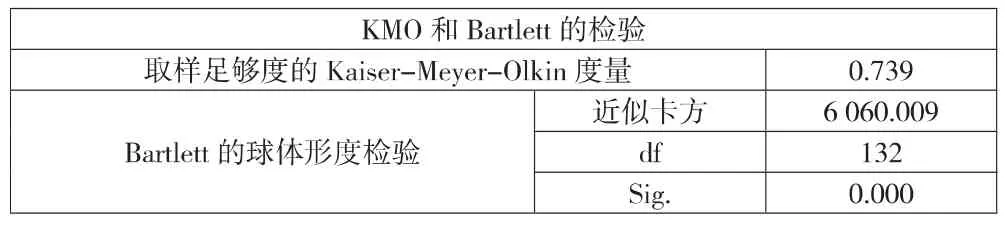

2.經營績效的主成分分析法應用(2013年至2015年主成分分析)。運用SPSS軟件對選取的創業板上市公司2013年至2015年的財務數據進行分析,UI數據進行KMO檢驗和巴特利特球體檢驗 (Bartlett′s Test),KMO檢驗的取值在0—1之間,主要是判斷數據是否適合做因子分析,如果KMO的取值越接近1,說明變量之間的相關性很強,很適合做因子分析;如果越接近0,說明變量之間的相關性不強,不適合做因子分析。一般情況下,KMO取值大于0.9時,效果最好;而小于0.5時,則不適合作因子分析。Bartlett′s Test檢驗主要是對原有變量的相關系數矩陣進行檢測,如果原有變量的相關系數矩陣是單位陣,則不適合作因子分析,反之,則說明原有變量適合作因子分析。從表4可以看出,Bartlett′s Test的值為 6060.009,顯著性概率為 0.000,顯然通過了顯著性檢驗。KMO值為0.739,大于0.5,達到了一般的標準。因此通過以上檢驗結果可知,2013年至2015年的財務數據適合應用因子分析。

表4 KMO測度和巴特利特球體檢驗結果

如表5所示,將特征根大于1的因子提取出來,按照大小進行排序,有4個特征根大于1,其方差分別為23.030%、21.326%、19.328%、15.245%,而且這4個公共因子所揭示的方差累計達到78.929%,因此選取這4個主成分來代替原來的17個變量,也就是只需要選取創業板上市公司2013年至2015年的4個主成分即可。

表5 總方差解釋

旋轉后的因子載荷矩陣明顯向0或者1靠攏,系數值分布比較極端,所以更容易解釋公共因子。從下頁表6可以看出,綜合因子的第一個因子反映的是企業的償債能力,該因子在流動比率、現金比率指標上有較大載荷;第二個因子在反映企業盈利能力的凈資產收益率、總資產收益率和每股收益上面有較大的載荷,說明第二個主成分因子反映的是企業的盈利能力;第三個主成分因子在代表企業成長能力的資本積累率、總資產增長率上有較大載荷,說明第三個因子反映了企業的成長能力;第四個因子在代表企業運營能力的流動資產周轉率和總資產周轉率指標上有較大載荷,說明第四個主成分因子反映企業的周轉能力。

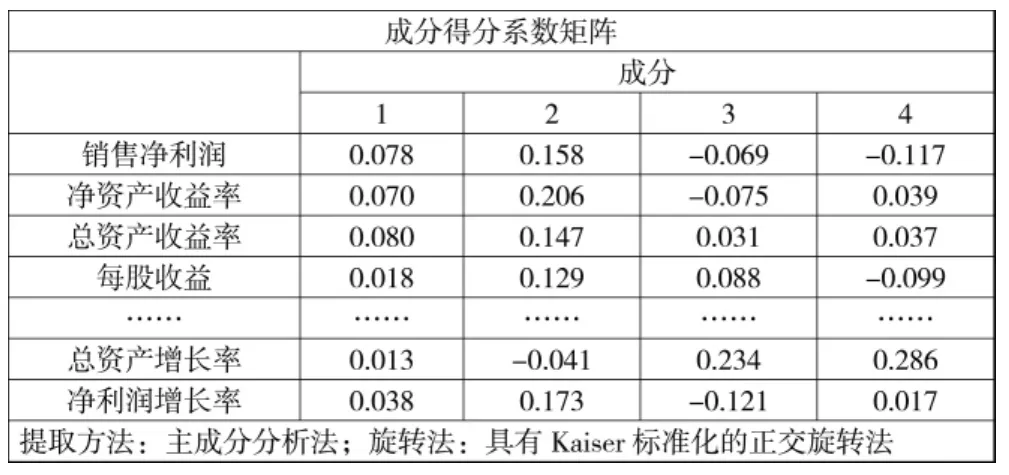

從下頁表7因子得分系數矩陣,計算得出綜合因子得分函數如下所示:

F1=0.078×X1+0.070×X2+0.080×X3+0.018×X4+……+0.013×X16+0.038×X17

表6 旋轉后的因子載荷矩陣

表7 因子得分系數矩陣

F2=0.158×X1+0.206×X2+0.147×X3+0.129×X4+……-0.041×X16+0.173×X17

F3=-0.069×X1-0.075×X2+0.031×X3+0.088×X4+……+0.234×X16-0.121×X17

F4=-0.117×X1+0.039×X2+0.037×X3-0.099×X4+……+0.286×X16+0.017×X17

以四個主成分的方差貢獻率為權重構造2013年至2015年績效的綜合評價函數:

F=(F1×0.23030+F2×0.21326+F3×0.19328+F4×0.15245)/0.78929

(五)實證模型的構建。本文以創業板上市公司的綜合公司績效作為被解釋變量,以第一大股東和前五大股東持股比率、資產負債率、流動負債率、有息負債率和長期負債比率指標作為解釋變量,構建創業板上市公司資本結構與經營績效的關系模型。

針對假設1:創業板上市公司的綜合績效與股權集中度呈系數為正的線性關系,因此構建模型如下:

F1=α1+β1×CRi+ε1

針對假設2:創業板上市公司的綜合績效與流動負債率呈系數為負的線性關系,因此構建模型如下:

F2=α2+β2×SDAR+ε2

針對假設3:創業板上市公司的綜合績效與有息負債率呈系數為負的線性關系,因此構建模型如下:

F3=α3+β3×BDAR+ε3

針對假設4:創業板上市公司的綜合績效與長期資本負債率呈系數為正的線性關系,因此構建模型如下:

F4=α4+β4×LDAR+ε4

其中:Fi代表創業板上市公司的綜合公司績效;CRi代表前i大股東的股權集中度;DAR代表資產負債率;LDAR代表長期負債率;SDAR代表流動負債比率;BDAR代表有息負債率;αi代表常數項,βi代表變量系數,εi代表隨機變量(i=1,2,3……,k)。

二、創業板上市公司資本結構與經營績效相關性模型的檢驗

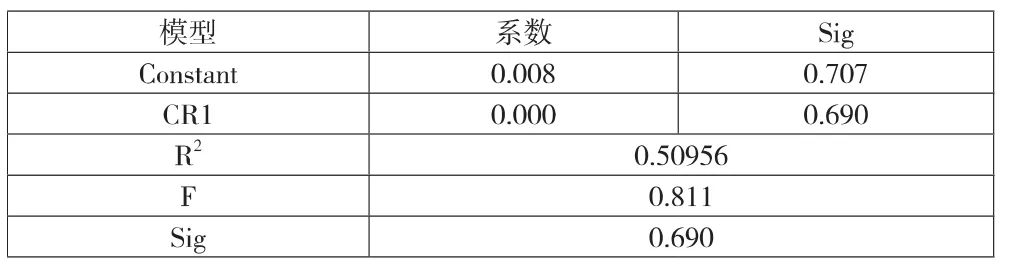

(一)股權集中度與經營績效相關性的回歸結果與分析。從表8可以看出,2013年至2015年第一大股東持股比率與經營績效回歸模型的R2為0.50956,說明一定程度上第一大股東持股比率能夠解釋綜合經營績效,而其他因素對績效的影響為0.49044。F值為0.811,置信水平為0.690,遠大于0.05,即兩者之間沒有明顯的線性關系。常數項的系數為 0.008,t檢驗的置信水平為0.707,大于0.05,即常數項具有不顯著性。系數為0.000,t檢驗值為0.690,大于0.05,即系數是不顯著的,因此認為2013年至2015年第一大股東持股比率與經營績效呈不顯著的正相關關系。

表8 第一大股東持股比率與經營績效回歸分析

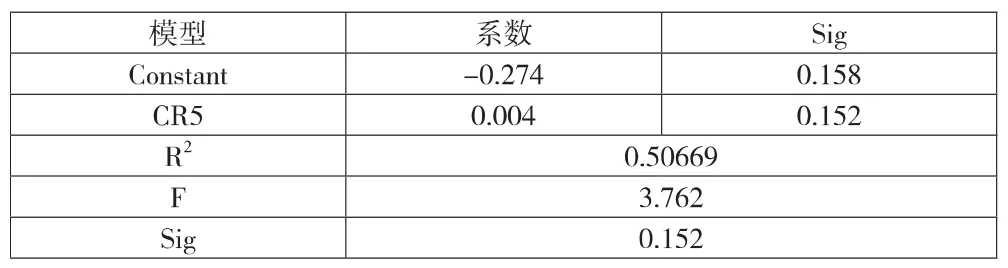

從表9可以看出,2013年至2015年前五大股東持股比率與經營績效的回歸模型中的R2為0.50669,說明前五大股東持股比率對綜合公司的績效的解釋度較強,其他因素的影響為0.49331。F值為3.762,置信水平為0.152大于0.05,因此可見回歸方程的相關性不顯著,即兩者之間不存在明顯線性關系。常數項為-0.274,t檢驗的置信水平為0.158,大于0.05,說明該常數項不顯著。前五大股東持股比率的系數為0.04,t檢驗值為0.152,大于0.05,因此認為前五大股東持股比率的系數不具有顯著性。且由于前五大股東持股比率的系數為正,所以2013年至2015年創業板上市公司前五大股東持股比率與經營績效呈不顯著的正相關關系。

表9 前五大股東持股比率與經營績效回歸分析

(二)債權結構與經營績效相關性的回歸結果與分析。

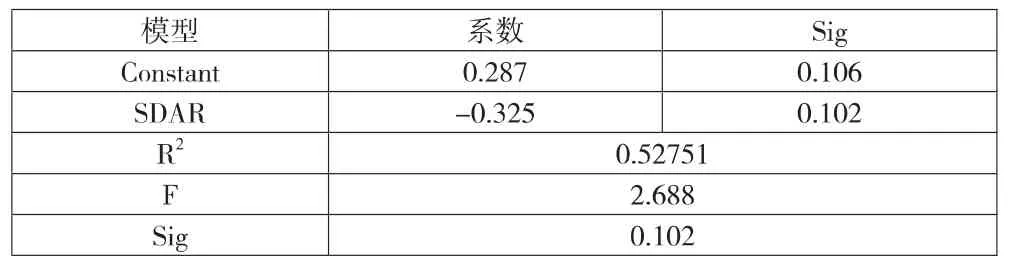

1.流動負債率與經營績效的回歸分析(見表10)。2013年至2015年流動負債率與經營績效回歸模型的R2為0.52751,其他因素的影響為0.47249,說明流動負債率對公司經營績效的解釋較強。F值為2.688,置信水平為0.102,大于0.05,說明兩者之間的線性關系不顯著。常數項的系數為0.287,置信水平為0.106,大于0.05,說明該常數項不應該出現在方程中。流動負債率的系數為-0.325,置信水平為0.102,大于0.05,因此認為流動負債率的系數顯著性不明顯,由于系數為負,因此得出2013年至2015年創業板上市公司流動負債率與經營績效呈不顯著的負相關關系。

表10 流動負債率與經營績效的回歸分析

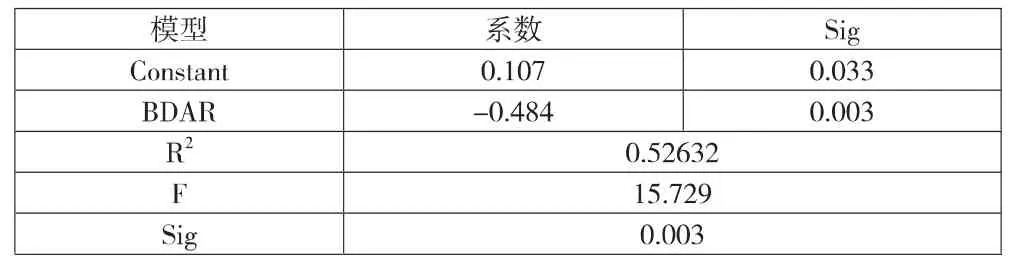

2.有息負債率與經營績效的回歸分析。由表11可知,2013年至2015年有息負債率與公司經營績效的回歸模型中的R2為0.52632,則其他因素的影響為0.47328。F值為15.729,置信水平為0.003,小于0.05,說明兩者之間有明顯的線性關系。常數項的系數為0.107,置信水平為0.033,小于0.05,則該常數項可以出現在方程式中。有息負債率的系數為-0.484,t檢驗值為0.003,小于0.05,因此具有顯著性,又由于系數為負數,所以可以得出2013年至2015年有息負債率與公司經營績效呈顯著負相關。

表11 有息負債率與經營績效回歸分析

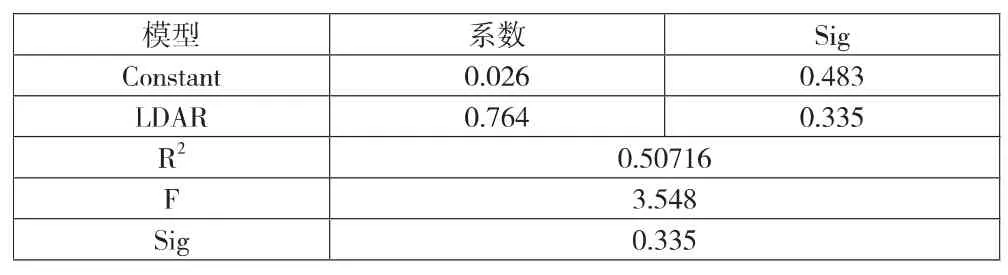

3.長期資本負債率與經營績效的回歸分析。從表12中可得,2013年至2015年回歸模型中的R2為0.50716,其他因素的影響為0.49294,說明長期負債率對經營績效的影響較強。F值為3.548,置信水平為0.335,大于0.05,說明兩者之間的線性關系不顯著。常數項為0.026,t檢驗值為0.483,大于0.05,說明該常數項不應該出現在方程式中。長期資本負債率為0.764,t檢驗值為0.335,大于0.05,且由于系數為正,所以長期資本負債率與經營績效呈不顯著的正相關關系。

表12 長期資本負債率與經營績效回歸分析

(三)檢驗結果與分析。通過回歸分析證明,股權集中程度與企業經營績效具有不顯著的正相關作用,假設1成立;流動負債率與經營績效呈不顯著的負相關關系,假設2成立;有息負債率與經營績效呈顯著負相關關系,假設3成立;長期資本負債率對企業經營績效呈不顯著負相關關系,假設4成立。

三、優化創業板上市公司資本結構、提高企業經營績效的對策

(一)適度提高創業板上市公司的股權集中程度。企業應該根據自身的實際情況,適度地提高企業的股權集中度,盡量避免一股獨大的現象,從而形成一個相對集中的股權局面。因此,使第一大股東的持股比例穩定在合理的區間內,并且根據企業的實際情況,適當提高企業前五大股東的持股比例,是當前我國創業板上市公司提高經營績效的合理有效的途徑。

(二)降低創業板上市公司流動負債比例,適度增加長期負債。我國創業板上市公司普遍存在長期負債比率過低的問題,對此企業應該及時地縮減企業的流動負債,適度增加企業的長期負債。目前多數企業只在為滿足企業日常需要而使用流動負債,當償還流動負債后不再持有。筆者認為,應根據企業的長期負債的期限和利率等問題,引入適合自身長期發展所需要的長期負債。