基于總擁有成本理論的醫用耗材物資供應鏈的成本優化

2017-09-21 13:13:36陳震高遠林楊君偉周勁淞

中國醫療設備 2017年9期

陳震,高遠林,楊君偉,周勁淞

達州市中心醫院 設備物資保障部,四川 達州 635000

基于總擁有成本理論的醫用耗材物資供應鏈的成本優化

陳震,高遠林,楊君偉,周勁淞

達州市中心醫院 設備物資保障部,四川 達州 635000

醫用耗材物資供應鏈成本繁多且有些成本不宜度量。為降低并優化該供應鏈成本,本研究根據總擁有成本理論,從顯性成本和隱性成本兩方面構建模型,并使供應鏈總成本最小。最后,通過案例分析,找到了更優的供應鏈成本管理策略,從而使得供應鏈成本降低,這對醫院成本管理提供了理論意義和實際意義。

醫用耗材管理;總擁有成本理論;成本管理;物資供應鏈

引言

當前醫患矛盾嚴重,看病難、看病貴等問題一直是社會關注的熱點,也是我國醫療衛生體制改革的難點問題。在此體制改革中,如何降低醫院內部的成本成為了醫院實現再發展的一大關鍵[1-2]。藥品、設備以及醫用耗材成本管理是醫院管理的3大重要方面。并且,近年來,醫用耗材的成本管理在醫院管理中的重要性逐年增長[3]。根據調查資料顯示,醫用耗材的年使用量約占醫院醫療毛收入的6%~16%[4],并有逐年上升的趨勢。因此,耗材成本的控制成為了醫院管理刻不容緩的任務。

醫院供應鏈中的成本繁雜且復雜[5]。總擁有成本(Total Cost of Ownership,TCO)采用一種從長期考慮的方式來準確評判供應鏈的實際情況;同時,也意味著在評估供應鏈成本時需要考慮整個關于產品或者服務使用、維護等相關的成本,而不僅僅局限于關注采購價格。根據TCO可檢驗整個供應鏈上的各項真實的成本,包括產品或者服務的價格,還包括庫存、運輸、處置等相關的成本[6-8]。TCO作為一種成本分析工具,不僅分析了交易過程中的顯性成本,而且采用可測量指標的顯性化以對不可測量指標進行量化[9];同時作為一種成本管理理念[10-11],更多的用于供應商的選擇決策[12]。

國內外學者也對醫院供應鏈成本問題進行了研究。仝鵬等[13]將TCO優化理論運用到供應鏈成本管理中,對供應鏈成本進行分類,構建模型進行分析,達到降低醫療耗材供應鏈成本的目的。Ford等[14]把供應鏈管理方法應用于醫療物資采購中,從而降低了醫療物資供應鏈成本。上述學者通過運用供應鏈管理方法達到降低醫療物資的采購成本的目的進行了廣泛的研究。但是大多研究都是針對單一項成本的最優化,但是并不意味者單一或者幾項成本的降低就代表著整體供應鏈成本的降低。傳統意義上的降低成本主要是對采購成本的降低,但僅僅減低采購成本并不能達到降低總成本的目的,原因在于采購成本并不等于總成本,還需要對質量檢驗、運輸成本、供應鏈管理成本以及對采購后的隱性成本進行最優化。

本文首先根據TCO理論對醫用耗材供應鏈的各環節成本進行分析,并對供應鏈成本的動因進行確定;其次,通過構建數學模型,確定最優供應鏈成本,以為降低醫用耗材供應鏈成本提供理論基礎。

1 TCO成本分類以及動因

本文將醫院耗材的供應鏈成本分為顯性成本和隱性成本,顯性成本包括采購成本、人力成本、運輸成本、訂貨成本、發票處理成本以及消毒成本等,隱性成本則包括質量成本和風險成本[15]。

每個成本項目均有成本動因,成本動因是指引起相應成本的各種作業。TCO成本分類以及動因,見表1[16]。

2 建模及應用

2.1 模型構建

本文假設醫用耗材供應商共有S個,總共需采購的醫用耗材有I種,而采購的時間總共為T。

基于TCO理論,供應鏈成本滿足TCO=min(EC+IC)[8]。該目標函數即為求醫用耗材TCO的最小值,分別從顯性成本和隱性成本兩個層次來進行計算。

由于質量成本是由供應商來負擔,因此隱性成本用風險成本來表示。隱性成本函數如示:

IC=DC

顯性成本函數如示:

(1) 供應商管理成本如示:

其中,ACsi、NCsi及MCsi分別表示醫院向供應商s采購醫用耗材i的談判成本、資質審核成本和維持成本;若醫院向供應商s采購醫用耗材i,則Zsi=1,反之,Zsi=0。

(2)運輸成本如示:

其中:tcsit表示第t周期對供應商s所供應醫用耗材i的運輸成本,tcs'it表示第t周期對供應商s'所供應應急醫用耗材i進行的運輸成本;若第t周期醫院向供應商s采購醫用耗材i,則ysit=1,反之,ysit=2;若第t周期醫院向供應商s'應急采購醫用耗材i,則ys'iy=1,反之,ys'iy=0。

(3)訂貨成本如示:

其中:ocsit表示第t周期向供應商s所購醫用耗材i發出的訂單成本,而ocs'it表示第t周期向供應商s'所購應急醫用耗材i發出的訂單成本。

(4)發票處理成本如示:

其中:ecsit表示第t周期對供應商s所供醫用耗材i進行的檢驗成本,而ecs'it表示第t周期對供應商s'所供應急醫用耗材i進行的檢驗成本;msit表示第t周期醫院向供應商s采購醫用耗材i的數量。

(5)廢料處理成本如示:

其中:wcsit表示第t周期對供應商s所供醫用耗材i進行的檢驗成本,而wcs'it表示第t周期對供應商s'所供應急醫用耗材i進行的檢驗成本。

(6)消毒成本如示:

其中,dxcsit表示第t周期對供應商s所供醫用耗材i進行的消毒成本。

表1 醫療耗材的TCO的分類及動因

(7)庫存管理及維修成本如示:

其中,Ainvct為第t周期的庫存管理及維修成本。

(8)庫存成本如示:

其中,h為儲存成本與采購價格的比值;qsit表示第t周期由供應商s所供醫用耗材i的物資缺陷率;pis和ps'it分別為向供應商s和s'的采購價格及應急采購價格。

(9)采購成本如示:

對此數學模型,通過輸入醫用物資的采購以及庫存等信息,運用MATLAB進行運算,可對醫院供應鏈成本進行優化。

2.2 TCO成本模型的實例應用

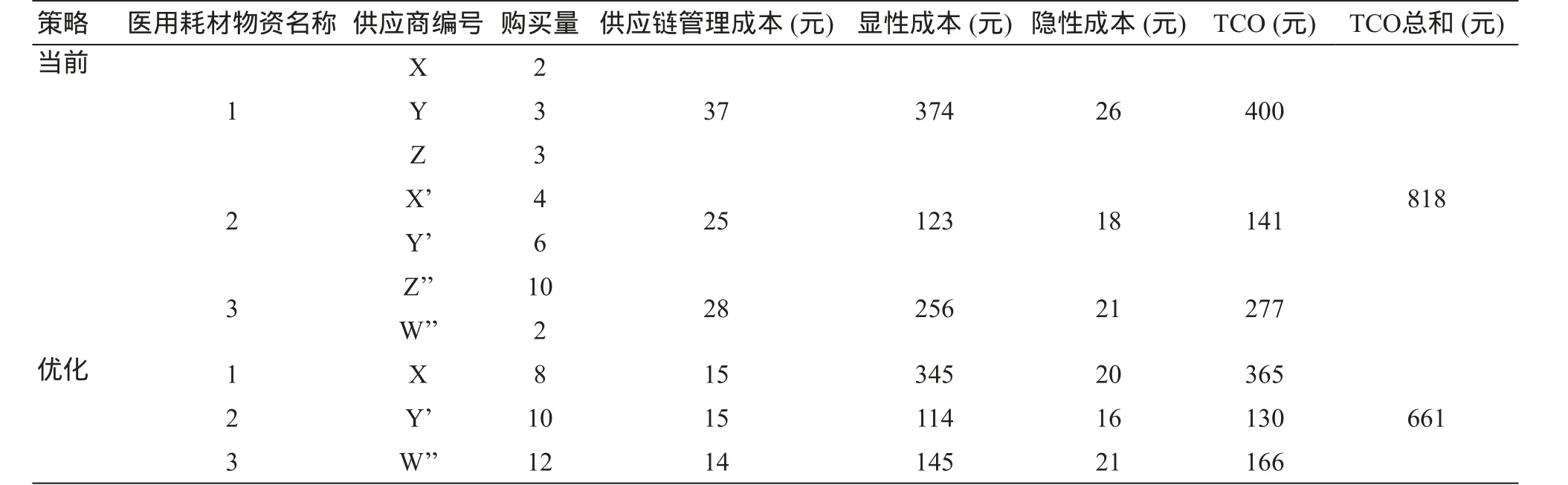

假設醫院因手術的安排,對若干種低值的醫用耗材的需求已知,但是每個月內具體手術的時間沒定。醫院方面的信息有:初期的庫存數量為0,單位檢驗成本為2元,庫存管理及維修成本為10元,消毒成本為2元,廢料處理成本為5元,發票處理成本為2元,運輸成本為10元,人力成本為10元,單位持有成本占價格的比例為5%,風險成本為20元。本文采用1、2、3來代表醫用耗材物資的名稱,X、Y、Z等符號表示供應商。醫用耗材的TCO分析結果,見表2。

運用Matlab進行計算,可以看出,優化后的策略與當前的策略相比,達到了降低成本的目的。

3 結論

通過利用TCO的數學模型,對醫用耗材供應鏈成本進行優化,得出降低成本的可行性方案。并且在已有模型的基礎上,運用MATLAB對輸入醫用耗材信息進行處理,對醫院的成本管理進行評價。醫院供應鏈是一個復雜的系統,在實際的管理中,需要結合先進的管理思想,才能讓TCO數學模型更具有實用性。

[1] 劉同柱,沈愛宗,胡小建,等.基于SPD模式的醫用耗材物流管理流程優化策略[J].中國衛生事業管理,2017,34(2):114-116.

[2] 楊柴.醫用耗材物流精益化管理在AH醫院的應用研究[D].昆明:云南師范大學,2016.

[3] 種銀保,陳志勇,戴鋼,等.醫用耗材成本效益分析在HIS上的研發與應用[J].醫療衛生裝備,2004,25(11):68-69.

[4] 徐彤民.基于供應鏈環境下的醫院物資采購管理[J].管理學家,2013,(1):483.

[5] 田麗.供應鏈環境下F醫院醫用耗材采購管理研究[D].銀川:寧夏大學,2016.

[6] 閆俊,陳維良,陳譽承.TCO法在供應鏈績效評價中的研究[J].江蘇商論,2012,(10):156-156.

[7] 趙鋒.基于TCO的SFL公司供應商選擇及管理優化研究[D].上海:同濟大學,2012.

[8] 劉希宋,張濤,成勇.供應商聯盟TCO理論的成本結構分析[J].哈爾濱工程大學學報,2008,29(7):766-772.

[9] 劉俊蘭,翟樹悅,李婭訪,等.基于TCO的醫療物資采購成本管理與控制[J].衛生經濟研究,2009,(7):21-23.

[10] 劉俊蘭,翟樹悅,溫艷,等.基于TCO的醫用耗材采購成本分析[J].中華醫院管理雜志,2008,24(9):608-611.

[11] 耿靜,盛鋒,陳衛清.基于TCO理論的醫院采購成本分析初探[J].中國醫院建筑與裝備,2014,(6):91-93.

[12] 李寅.基于TCO理論的醫院供應鏈成本管理[D].天津:天津大學,2011.

表2 醫用耗材TCO的成本分析

[13] 仝鵬,劉子先,劉俊蘭,等.基于作業成本法的醫療物資TCO優化模型[J].工業工程與管理,2012,17(2):109-113.

[14] Ford EW,Scanlon DP.Promise and problems with supply chain management approaches to health care purchasing[J].Health Care Manage Rev,2007,32(3):192-202.

[15] 潘明珠,潘穎,張探.作業成本法在醫院成本核算中的應用研究[J].中小企業管理與科技旬刊,2014,(4):68.

[16] 李童.作業成本法在醫院成本核算中的應用研究[J].財經界:學術版,2013(26):68.

本文編輯 王博潔

Cost Optimization of Medical Materials Supply Chain Based on Total Cost of Ownership Theory

CHEN Zhen, GAO Yuanlin, YANG Junwei, ZHOU Jingsong

Department of Equipment and Materials Security, Dazhou Center Hospital, Dazhou Sichuan 635000, China

Supply chain costs of medical consumables have numerous types and some costs are dif ficult to measure. To reduce and optimize the supply chain costs, the study developed the model to minimize the supply chain costs from explicit and implicit costs by using total cost of ownership (TCO) theory. Finally, through the numerical analysis, a more optimal management policy was gotten. Thus the cost was reduced, which had some valuable signi ficance in theory and practice to the cost management of hospital.

medical supplies; total cost of ownership theory; cost management; materials supply chain

R197.32

C

10.3969/j.issn.1674-1633.2017.09.040

1674-1633(2017)09-0148-03

2016-07-26

2016-08-21

作者郵箱:imcaspar@vip.qq.com

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年8期)2015-11-12 13:15:20

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年7期)2014-11-10 02:33:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48