基于Cite Space的我國(guó)國(guó)有企業(yè)內(nèi)部審計(jì)可視化分析

2017-09-21 11:25:22胡文婷

中國(guó)集體經(jīng)濟(jì) 2017年27期

關(guān)鍵詞:國(guó)有企業(yè)

胡文婷

摘要:文章運(yùn)用了文獻(xiàn)調(diào)研法、Cite Space可視化分析法對(duì)國(guó)有企業(yè)內(nèi)部審計(jì)這一課題進(jìn)行了研究。選取了中國(guó)知網(wǎng)作為文獻(xiàn)調(diào)研數(shù)據(jù)庫(kù),并對(duì)與主題相關(guān)的約2000篇學(xué)術(shù)文獻(xiàn)進(jìn)行了可視化分析,研究了國(guó)有企業(yè)內(nèi)部審計(jì)的學(xué)科前沿與發(fā)展趨勢(shì),總結(jié)了國(guó)有企業(yè)內(nèi)部審計(jì)的特點(diǎn)并提出建議,展望未來(lái)。

關(guān)鍵詞:國(guó)有企業(yè);內(nèi)部審計(jì);可視化分析;Cite Space

一、研究背景

2004 年,第二屆計(jì)算機(jī)審計(jì)國(guó)際研討會(huì)上,聯(lián)網(wǎng)審計(jì)的研究方法和具體應(yīng)用措施成為關(guān)注重點(diǎn)。國(guó)內(nèi)學(xué)者陳希暉、陳祖信、張金城、胡曉明以及管亞梅等人在2003~2010年間,總結(jié)了國(guó)外先進(jìn) IT 審計(jì)理論研究,對(duì)國(guó)內(nèi)持續(xù)審計(jì)、聯(lián)網(wǎng)審計(jì)、計(jì)算機(jī)輔助審計(jì)技術(shù)、電子審計(jì)證據(jù)、信息系統(tǒng)安全等課題進(jìn)行了研究,描述了這一研究的現(xiàn)實(shí)意義與具體作用,提出了完整框架和實(shí)施流程,評(píng)價(jià)了技術(shù)優(yōu)勢(shì)與系統(tǒng)缺陷。

國(guó)內(nèi)學(xué)者朱小平、宋英慧等人在2009~2013年間,對(duì)內(nèi)部控制與審計(jì)定價(jià)的關(guān)系、內(nèi)部控制缺陷程度、內(nèi)部控制評(píng)價(jià)體系、內(nèi)部控制與審計(jì)風(fēng)險(xiǎn)的關(guān)系進(jìn)行了課題研究。研究所得結(jié)果不僅對(duì)于內(nèi)部審計(jì)學(xué)術(shù)領(lǐng)域意義重大,也同樣對(duì)內(nèi)部審計(jì)工作實(shí)踐操作具有重要的指導(dǎo)意義。

二、我國(guó)國(guó)有企業(yè)內(nèi)部審計(jì)可視化分析

(一)可視化分析以及Cite Space Ⅱ介紹

可視化分析主要應(yīng)用于海量數(shù)據(jù)的關(guān)聯(lián)分析,是借助于圖形化手段,清晰有效地傳達(dá)與溝通信息的一種數(shù)據(jù)分析方法。對(duì)相關(guān)領(lǐng)域文獻(xiàn)進(jìn)行分析,可以從文獻(xiàn)的角度觀察國(guó)內(nèi)國(guó)有企業(yè)內(nèi)部審計(jì)的發(fā)展趨勢(shì)、研究熱點(diǎn)以及學(xué)術(shù)特色,有利于國(guó)企內(nèi)審問(wèn)題的探討。

本文選用陳超美博士研發(fā)的Cite Space Ⅱ作為可視化數(shù)據(jù)分析軟件進(jìn)行了基于關(guān)鍵詞與研究機(jī)構(gòu)的可視化分析。以“國(guó)有企業(yè)內(nèi)部審計(jì)”作為檢索詞,對(duì)中國(guó)知網(wǎng)(以下簡(jiǎn)稱CNKI)數(shù)據(jù)庫(kù)中2006~2016十年間的文獻(xiàn)進(jìn)行查找,檢索結(jié)果1145條。

(二)基于國(guó)內(nèi)CNKI數(shù)據(jù)庫(kù)的研究現(xiàn)狀可視化分析

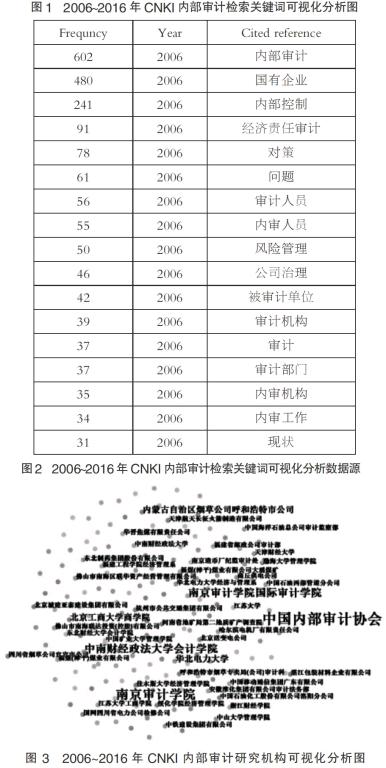

圖1與圖2分別是基于關(guān)鍵詞的可視化分析圖與它的數(shù)據(jù)源。從可視化分析圖和表格中能看出,2006年是關(guān)于內(nèi)部審計(jì)研究的一個(gè)峰值點(diǎn),關(guān)鍵詞出現(xiàn)頻次最多達(dá)到602次,其中“國(guó)有企業(yè)”480次,“內(nèi)部控制”241次,“經(jīng)濟(jì)責(zé)任審計(jì)”91次,“審計(jì)人員”56次,“風(fēng)險(xiǎn)管理”50次,“對(duì)策”78次,“問(wèn)題”61次。其次研究頻次相對(duì)多的是“審計(jì)機(jī)構(gòu)”39次,“審計(jì)部門”37次,“內(nèi)審工作”34次。但是各個(gè)關(guān)鍵詞出現(xiàn)頻次數(shù)值落差大,相互之間聯(lián)系不緊密,相關(guān)度弱。

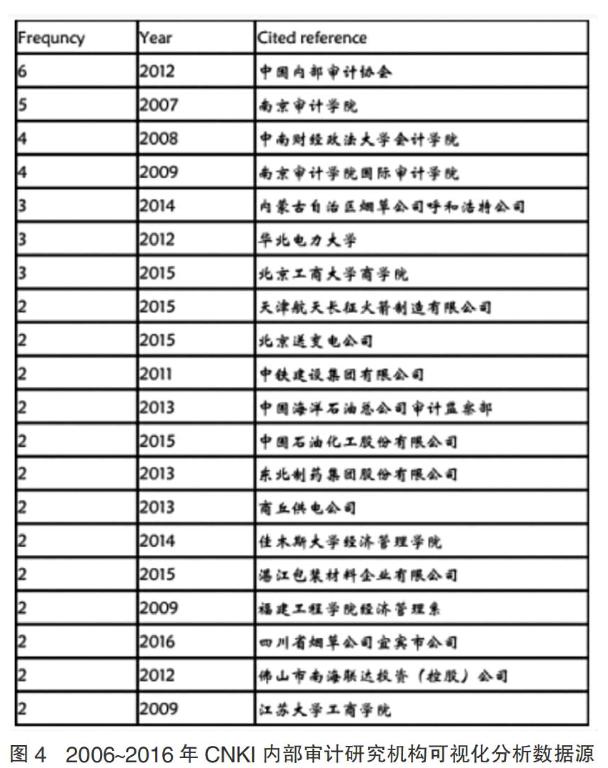

圖3與圖4分別是基于研究機(jī)構(gòu)的可視化分析圖與它的數(shù)據(jù)源。在2006~2016年間,國(guó)內(nèi)關(guān)于內(nèi)部審計(jì)的研究發(fā)文機(jī)構(gòu)以企業(yè)居多,國(guó)有企業(yè)較多,中國(guó)內(nèi)部審計(jì)協(xié)會(huì)為輔。近幾年發(fā)文數(shù)量明顯增多,2007年5篇,為審計(jì)學(xué)院發(fā)表,2015年11篇,其中3篇為北京工商大學(xué)商學(xué)院發(fā)文,其余8篇為各個(gè)企業(yè)發(fā)文。企業(yè)發(fā)文無(wú)機(jī)構(gòu)合作,關(guān)聯(lián)度弱,每個(gè)機(jī)構(gòu)的研究發(fā)文數(shù)量比較少,頻次小,研究分散,不集中。

三、總結(jié)及展望

(一)我國(guó)國(guó)有企業(yè)內(nèi)部審計(jì)特點(diǎn)分析

通過(guò)Cite Space可視化分析軟件的數(shù)據(jù)分析,我們可以得知,我國(guó)學(xué)者對(duì)于國(guó)有企業(yè)內(nèi)部審計(jì)的研究主要的研究熱點(diǎn)有國(guó)有企業(yè)、經(jīng)濟(jì)責(zé)任審計(jì)、審計(jì)人員、機(jī)構(gòu)與對(duì)策等,主要集中于經(jīng)濟(jì)責(zé)任審計(jì),對(duì)于審計(jì)人員和對(duì)策的解決方面的研究關(guān)注也相對(duì)較多。各個(gè)研究機(jī)構(gòu)之間的合作幾乎沒(méi)有,主要以學(xué)者單獨(dú)研究的形式呈現(xiàn),不同關(guān)鍵詞之間的關(guān)聯(lián)度較弱,可以認(rèn)為是合作較少以及系列跟蹤研究較少的原因。對(duì)于學(xué)科前沿的預(yù)測(cè),未來(lái)是趨向于風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì),對(duì)于風(fēng)險(xiǎn)的評(píng)估、考慮和把控會(huì)成為重點(diǎn)。在內(nèi)部審計(jì)資源的利用方面,普遍存在不足的現(xiàn)象,不能夠充分調(diào)動(dòng)各部分資源進(jìn)行利用。而國(guó)企內(nèi)審的信息化正在逐步完善之中。

(二)我國(guó)國(guó)有企業(yè)內(nèi)部審計(jì)發(fā)展建議

針對(duì)上述國(guó)有企業(yè)內(nèi)部審計(jì)的特點(diǎn),筆者提出以下建議,加強(qiáng)內(nèi)審成果的利用,重點(diǎn)關(guān)注內(nèi)審咨詢功能,發(fā)展戰(zhàn)略審計(jì)與績(jī)效審計(jì)。逐步完善內(nèi)審信息化,局部引入電腦審計(jì)和持續(xù)審計(jì)。結(jié)合社會(huì)環(huán)境與經(jīng)濟(jì)發(fā)展特色,豐富研究課題。加強(qiáng)研究合作,同一產(chǎn)業(yè)不同企業(yè)的合作與同一企業(yè)不同部門包括信息、審計(jì)、財(cái)務(wù)、銷售、制造部門的合作。

參考文獻(xiàn):

[1]高平.淺析審計(jì)成果的利用[J].中國(guó)管理信息化,2012(15).

[2]姬燕燕.論大數(shù)據(jù)時(shí)代對(duì)會(huì)計(jì)和審計(jì)的影響[D].對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué),2015.

[3]劉方瓊.內(nèi)部審計(jì)功能拓展研究[D].天津財(cái)經(jīng)大學(xué),2009.

[4]彭小偉.基于社會(huì)責(zé)任視角的國(guó)有企業(yè)績(jī)效審計(jì)研究[D].河北大學(xué),2014.

[5]蘇曉鳳.加強(qiáng)審計(jì)成果利用充分發(fā)揮審計(jì)功能[J].現(xiàn)代金融,2010(12).

[6]熊怡.聯(lián)網(wǎng)審計(jì)環(huán)境下電子證據(jù)可靠性研究[D].南京審計(jì)大學(xué),2014.

[7]張盂.新形勢(shì)下加強(qiáng)內(nèi)部審計(jì)工作的若干思考[J].交通財(cái)會(huì),2015(05).

(作者單位:南京熊貓電子股份有限公司審計(jì)部)endprint

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

科學(xué)與財(cái)富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時(shí)代人物(2019年27期)2019-10-23 06:12:26

中國(guó)外匯(2019年10期)2019-08-27 01:58:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:17

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34