獨立董事會計專長對代理成本的影響研究

2017-09-21 19:06:47舒圣偉

中國集體經濟 2017年27期

舒圣偉

摘要:文章基于雙重代理理論,采用多元回歸模型探究了具有會計專長的獨立董事是否能更有效的降低兩類代理成本。結果顯示獨立董事會計專長與第一類代理成本之間無明顯相關關系;而與第二類代理成本之間具有明顯負相關關系。從分析結果看,獨立董事會計專長對解決“控股股東行為”具有重要作用。

關鍵詞:獨立董事會計專長;兩類代理成本;代理理論

一、引言

我國從1993年開始在上市公司引入獨立董事制度,一些學者對其獨立性、特征進行了研究,近年來,一些學者發現獨立董事的會計專長特征在降低盈余管理以及增強內部控制方面的積極作用。因此,本文對提高具備會計特長的獨立董事人數是否能更好的解決委托代理問題,降低兩類代理成本進行一些探討。

二、文獻回顧與理論假設

(一)獨立董事會計專長與第一類代理成本

對于獨立董事制度是否能有效解決股東與高管之間的代理問題,以及通過何種機制,一些學者進行了研究。杜育華(2011)認為獨立董事從2個方面降低第一類代理成本:咨詢功能和監督功能。從咨詢功能的角度,杜育華(2011)認為獨立董事能利用其專業性為決策者提供支持,防止其能力缺陷給公司帶來決策失誤風險;從監督功能的角度,獨立董事具有參與決策的權力,與公司的關聯度較小,具備良好的專業背景和知識(Agrawal and Knoeber,2001)等特點,因此能在公司經營過程中監督高管,防止其偷懶及逆向選擇問題(肖曙光等,2007)。會計專長是獨立董事的一項重要特征,對其發揮咨詢功能和監督功能都有重大影響,因為企業的經營及發展狀況很多是通過財務信息反映的,因此,(冉光圭2015)認為關于公司政策的合理性以及是否可持續的信息很多都表現為財務信息,因此,具備會計專業素養的獨立董事更容易捕捉到。雖然實務界普遍認可的是獨立董事的監督功能,因為根據相關法規,獨立董事可以監督關聯交易等行為,而且這也得到一些研究結果的支持,例如Cohen et al.(2014)和冉光圭(2015)發現具備會計專長的獨立董事能更好的抑制盈余管理和減少財務重述,此外,在理論界,也有一些學者認可獨立董事的咨詢功能。

綜上所述,獨立董事的會計專長使其能更有效發揮咨詢功能和監督功能,因此,我們預計董事會中具有會計專業能力的獨立董事人數越多,第一類代理成本越低,形成假設1。

H1:具有會計專長的獨立董事人數占董事會總人數比例越高,第一類代理成本越低。

(二)獨立董事會計專長與第二類代理成本

由于我國上市公司具有信息環境不好、股權集中、監管制度不完善等特點,由此導致大股東與小股東利益沖突(第二類代理問題)較為嚴重。獨立董事降低第二類代理問題的方式主要是通過監督功能來實現:首先,獨立董事能參與董事會議,而且能對關聯交易等特殊事項發表意見,以此來降低大股東對小股東的利益侵占(葉康濤等,2011);此外,《公司法》還賦予獨立董事公開征集小股東投票權,從而能對大股東損害小股東的行為進行有效抗衡(劉素芝,2007)。同理,由于具有會計專長的獨立董事能夠更好的理解和評估企業的財務策略,同時能更好的利用獨立董事的制度,因此,我們預計董事會中具有會計專業能力的獨立董事人數越多,第二類代理成本越低,形成假設2。

H2:具有會計專長的獨立董事人數占董事會總人數比例越高,第二類代理成本越低。

三、變量的定義與研究設計

(一)數據來源

本文通過國泰安(CSMAR)、WIND數據庫收集2007~2016年我國A股所有上市公司的面板數據,然后剔除 ST、*ST 和 PT 類上市公司,金融行業類公司和資產負債率、營業收入及其他異常值公司,并對數據在 1%水平上使用 Winsorize 方法進行縮尾處理。經過以上處理后剩余樣本數為1757,采用STATA 13對數據進行處理。

(二)研究模型

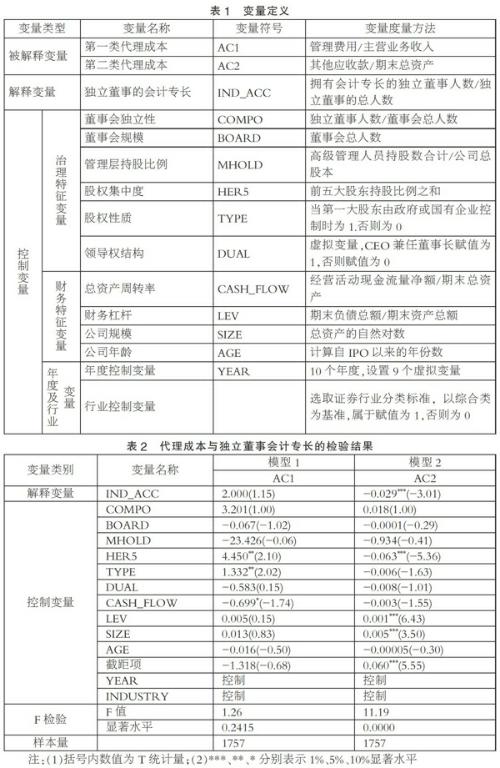

(三)變量定義

本文主要獨立董事是否具有會計專長能否對兩類代理成本產生影響,因此被解釋變量為第一類代理成本(AC1)和第二類代理成本(AC2),解釋變量為獨立董事的會計專長(IND_ACC),此外,還選取了公司治理特征變量、公司財務特征變量、年度及行業虛擬變量三方面選取了一系列控制變量。

四、實證研究結果

(一)描述性統計

我們對相關變量進行了描述性統計,統計結果顯示第二類代理成本的均值為0.092,而第二類代理成本的均值為0.033,比例顯著小于第一類代理成本。此外,董事會獨立性(董事會中獨立董事所占比例)均值為0.326,基本符合證監會規定的1/3的比例要求。獨立董事的會計專長的均值為8%,相較于冉光圭(2015)的研究結果(4.2%)有所提高。

(二)回歸結果分析

首先,對模型1和模型2的實證結果如表2所示,對兩個模型進行F檢驗,模型1的F統計量顯著水平為0.2415,說明模型1不顯著,模型2的F統計量顯著水平為0,說明模型2是顯著的。

從表2中模型1的結果來看獨立董事會計專長(IND_ACC)的系數并不顯著,而且F檢驗結果也顯示模型一不顯著,因此可以得出結論,獨立董事的會計專長(IND_ACC)與第一類代理成本之間的關系不顯著,因此,假設1不成立。表2的模型2的檢驗結果顯示獨立董事的會計專長(IND_ACC)的系數顯著為負(α=-0.029,p<0.01),表明獨立董事中具有會計專長的獨立董事越多,能明顯減少第二類代理成本,假設2成立,說明獨立董事的會計專長對解決大股東與小股東的委托代理問題有積極作用,這也與為解決“控股股東行為”和“內部人控制”問題,在董事會的組織架構中引入獨立董事制度的初衷一致。endprint

(三)穩健性檢驗

為了保證結果的可靠性,參考陳文強(2015)的相關研究,用總資產周轉率作為第一類代理成本,用應收賬款與總資產之比作為第二類代理成本,所得結論與上述結論一致,限于篇幅,故未作詳細列示。

五、研究結論與展望

本文基于雙重委托代理理論的視角,運用2007~2016年中國A股上市公司的面板數據,分析了具有會計專長的獨立董事能否更好的降低兩類代理成本。研究結果表明,獨立董事的會計專長與第一類代理成本沒有明顯相關關系;而獨立董事的會計專長能明顯減少第二類代理成本,此結論與在董事會組織中引入獨立董事制度的初衷相一致。

本文的檢驗結果一定程度上支持了獨立董事制度的有效性,但是獨立董事會計專長和其他機制(比如監事會制度)協同作用是否能對兩類代理成本產生影響,我們未來可以就此進行一些研究。

參考文獻:

[1]Agrawal,A.and Knoeber,C.R.Firm performance and mechanisms to control a-gency problems between managers and shareholders[J].Journal of Financial and Quantitative Analysis,1996(31).

[2]Cohen,J.R.,U.Hoitash and A. M.Wright. The Effect of Audit Committee Indus-try Expertise on Monitoring the Financial Reporting Process[J].Acounting Revie-w,2014,89(01).

[3]趙阿平,林雨,張麗華.獨立董事的有效性分析——基于雙重代理成本視角[J].會計之友,2015(06).

[4]杜育華.雙重委托代理下獨立董事治理效應研究[J].管理學報,2011(07).

[5]肖曙光.獨立董事制度與我國上市公司業績的相關性研究[J].系統工程,2006(08).

[6]冉光圭.會計專長、獨立董事治理與會計信息質量[J].會計之友,2015(01).

[7]葉康濤,祝繼高,陸正飛,張然.獨立董事的獨立性:基于董事會投票的證據[J].經濟研究,2011(01).

[8]劉素芝.我國征集股東委托書法律制度的實證分析[J].法學評論,2007(01).

[9]王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效[J].經濟研究,2006(05).

[10]陳文強.股權激勵、代理成本與企業業績——基于雙重委托代理問題的分析框架[J].當代經濟科學,2015(03).

(作者單位:貴州大學管理學院)endprint