公共債務(wù)規(guī)模與經(jīng)濟(jì)增長(zhǎng)關(guān)系的經(jīng)驗(yàn)研究

2017-09-26 06:29:28柏滿迎

財(cái)經(jīng)問(wèn)題研究 2017年9期

關(guān)鍵詞:經(jīng)濟(jì)

常 盛,柏滿迎

(北京航空航天大學(xué) 經(jīng)濟(jì)管理學(xué)院,北京 100191)

公共債務(wù)規(guī)模與經(jīng)濟(jì)增長(zhǎng)關(guān)系的經(jīng)驗(yàn)研究

常 盛,柏滿迎

(北京航空航天大學(xué) 經(jīng)濟(jì)管理學(xué)院,北京 100191)

本文選取來(lái)自IMF的世界經(jīng)濟(jì)展望數(shù)據(jù)庫(kù)(WEO)中G20集團(tuán)全部國(guó)家及地區(qū)在2001—2016年的實(shí)際人均GDP增長(zhǎng)率、國(guó)家財(cái)政赤字或盈余率和公債規(guī)模占GDP比率三個(gè)變量,對(duì)其做平穩(wěn)性檢驗(yàn)、協(xié)整檢驗(yàn)以及Granger因果檢驗(yàn),其結(jié)果顯示公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)雙向互為Granger原因,更重要的是二者的這一因果關(guān)系主要表現(xiàn)在長(zhǎng)期經(jīng)濟(jì)發(fā)展中。同時(shí),本文對(duì)20個(gè)國(guó)家資本形成總額、實(shí)際人均GDP、公共債務(wù)負(fù)擔(dān)率、實(shí)際人均GDP增長(zhǎng)率、人口增長(zhǎng)率、私營(yíng)部門信貸總額占GDP的比率、老年人撫養(yǎng)比率、城市人口占總?cè)丝诘谋嚷室约百Y本形成額占GDP的比率等變量對(duì)經(jīng)濟(jì)增長(zhǎng)的影響進(jìn)行橫截面及面板回歸,結(jié)果顯示公共債務(wù)規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)存在負(fù)效應(yīng)。

公共債務(wù)規(guī)模;經(jīng)濟(jì)增長(zhǎng);G20集團(tuán);協(xié)整檢驗(yàn);Granger因果檢驗(yàn)

一、引 言

公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)的內(nèi)在聯(lián)系長(zhǎng)久以來(lái)一直是眾多學(xué)者樂(lè)于討論與研究的熱點(diǎn)。公共債務(wù)對(duì)于生產(chǎn)資本具有侵蝕作用這一想法就曾經(jīng)被斯密[1]提出。李嘉圖[2]雖然在某種程度上也贊同斯密的觀點(diǎn),然而對(duì)于強(qiáng)調(diào)政府不應(yīng)該大量舉債的原因他有著不一樣的看法,他提出了政府增加稅收和發(fā)行公債在社會(huì)產(chǎn)生的經(jīng)濟(jì)效應(yīng)其實(shí)是相似的甚至相同的,而這一觀點(diǎn)被人叫作“李嘉圖定價(jià)”或者也叫作債務(wù)中性理論。但是在20世紀(jì)30年代的經(jīng)濟(jì)蕭條之后,加之凱恩斯[3]對(duì)于政府干預(yù)對(duì)經(jīng)濟(jì)積極作用的大肆推廣,對(duì)于政府是否應(yīng)該舉債,學(xué)者們的看法也發(fā)生了很容易被察覺(jué)到的轉(zhuǎn)變,從以往的國(guó)債危害論抑或說(shuō)國(guó)債無(wú)用論變?yōu)閷⒅攸c(diǎn)放在國(guó)家公共債務(wù)對(duì)于一個(gè)國(guó)家宏觀經(jīng)濟(jì)的積極作用上。

鑒于現(xiàn)今學(xué)術(shù)界對(duì)于公共債務(wù)規(guī)模和經(jīng)濟(jì)增長(zhǎng)的關(guān)系仍舊存在爭(zhēng)議,本文擬采用G20的宏觀經(jīng)濟(jì)數(shù)據(jù)對(duì)于二者的關(guān)系進(jìn)行研究。研究結(jié)果可以說(shuō)明當(dāng)今經(jīng)濟(jì)狀況下公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)影響的具體方向,亦有利于中國(guó)下一步發(fā)展方向以及制定合理債務(wù)規(guī)模。

二、文獻(xiàn)綜述

在理論研究方面,Greiner[4]通過(guò)從理論上研究公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系是否可以用一個(gè)逆U型函數(shù)形式表示來(lái)對(duì)二者之間的關(guān)系進(jìn)行探究,以Checherita-Westphal和Rother[5]提出的包括公共資本以及公共債務(wù)在內(nèi)的內(nèi)生增長(zhǎng)模型為基礎(chǔ)的研究顯示,經(jīng)濟(jì)增長(zhǎng)與公共債務(wù)之間的駝峰型關(guān)系對(duì)研究起到了啟發(fā)作用。Greiner[1]強(qiáng)調(diào)了產(chǎn)生這一結(jié)果的運(yùn)行機(jī)制以及通過(guò)提出更具一般性的公共債務(wù)政策來(lái)概括這一模型在實(shí)際應(yīng)用中起到的重要作用,通過(guò)論述二者之間的非單調(diào)關(guān)系,他提出只有當(dāng)財(cái)政赤字能夠保持穩(wěn)定且正好在每一時(shí)期都等于公共投資時(shí),這種關(guān)系才能穩(wěn)定存在。同時(shí),利用更加具有一般性的公共債務(wù)政策,也可以得出較低的財(cái)政赤字以及較低的公共債務(wù)水平,可以帶來(lái)更高的穩(wěn)定的經(jīng)濟(jì)增長(zhǎng)率,因此,政府可以在財(cái)政赤字與公共投資相等的情況下盡可能地降低財(cái)政赤字來(lái)提高長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)率。朱文蔚和陳勇[6]認(rèn)為在理論分析上公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用存在較大爭(zhēng)議,主要集中于是否存在債務(wù)閾值以及如何準(zhǔn)確描述政府債務(wù)規(guī)模等問(wèn)題,大多數(shù)學(xué)者都主張公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)的關(guān)系尚不確定,更準(zhǔn)確地說(shuō)這一關(guān)系更多地取決于經(jīng)濟(jì)周期以及其他經(jīng)濟(jì)因素的共同作用,而現(xiàn)如今對(duì)于二者的關(guān)系探究越來(lái)越偏向?qū)嵶C研究,在債務(wù)閾值的臨界值問(wèn)題上很多學(xué)者對(duì)萊因哈特提出的90%這一數(shù)字持有懷疑態(tài)度,雖然這一問(wèn)題眾說(shuō)紛紜,但毋庸置疑的是這一問(wèn)題還要根據(jù)不同國(guó)家的具體情況進(jìn)行具體分析。

在經(jīng)驗(yàn)研究方面,公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響方向具有爭(zhēng)議性,對(duì)二者關(guān)系系統(tǒng)的研究比較少并且得出的結(jié)果存在較大差異。Schclarek[7]新興國(guó)家以及工業(yè)化國(guó)家的面板型變量作為研究對(duì)象,提出公共債務(wù)對(duì)國(guó)民經(jīng)濟(jì)持續(xù)發(fā)展的影響要分新興國(guó)家和發(fā)達(dá)國(guó)家來(lái)考慮,對(duì)于發(fā)展中國(guó)家,二者存在明顯的負(fù)相關(guān)關(guān)系,而這一結(jié)果與Patillo等[8]的相關(guān)結(jié)論具有相似性。對(duì)于發(fā)達(dá)國(guó)家及地區(qū),國(guó)民經(jīng)濟(jì)發(fā)展與政府公共債務(wù)水平二者間可能并沒(méi)有恒定不變的因果聯(lián)系,這也就是說(shuō)在較為發(fā)達(dá)的國(guó)家,較大規(guī)模的公共債務(wù)并不能保證對(duì)國(guó)民經(jīng)濟(jì)發(fā)展起到阻礙效應(yīng)。Presbitero[9]以面板數(shù)據(jù)為研究對(duì)象進(jìn)行估計(jì)分析,得出公共債務(wù)水平會(huì)對(duì)經(jīng)濟(jì)發(fā)展造成阻礙作用的結(jié)論。Mehrotra和Peltonen[10]就歐盟中幾個(gè)具有代表性的國(guó)家進(jìn)行分析發(fā)現(xiàn),適度降低公共債務(wù)的水平對(duì)整個(gè)社會(huì)的經(jīng)濟(jì)發(fā)展具有積極作用。趙志耘和郭慶旺[11]則將重點(diǎn)放在了與公共債務(wù)息息相關(guān)的一個(gè)變量——財(cái)政赤字對(duì)經(jīng)濟(jì)增長(zhǎng)的影響,研究表明排擠作用并不存在于中國(guó)較為積極的財(cái)政政策所帶來(lái)的赤字中。齊紅倩等[12]通過(guò)數(shù)理分析以及實(shí)證研究,對(duì)公共債務(wù)水平對(duì)國(guó)家人均產(chǎn)出持續(xù)增加趨勢(shì)的作用方向進(jìn)行了研究,選取的樣本是28個(gè)發(fā)達(dá)國(guó)家及地區(qū)以及欠發(fā)達(dá)國(guó)家從2001—2013年的平行數(shù)據(jù),利用面板平滑門限回歸模型得出了二者的影響具有非線性特征的結(jié)論,同時(shí),這種關(guān)系存在著門限效應(yīng)且門限值穩(wěn)定在百分之一百五十左右,異質(zhì)性問(wèn)題也存在于此模型中,除此之外,通過(guò)對(duì)動(dòng)因的分析,提出影響系數(shù)也由投資、通脹率決定。他們認(rèn)為中國(guó)現(xiàn)階段的公共債務(wù)規(guī)模較為合理,但部分地方債務(wù)的快速發(fā)展可能存在潛在風(fēng)險(xiǎn)值得關(guān)注。

三、公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)因果關(guān)系的經(jīng)驗(yàn)研究

(一)研究方法及基本框架

在對(duì)于公共債務(wù)規(guī)模與經(jīng)濟(jì)增長(zhǎng)的實(shí)證研究方面, VAR模型曾經(jīng)被采用于探究二者的數(shù)量關(guān)系,這種方法能夠充分考慮政府負(fù)債與經(jīng)濟(jì)增長(zhǎng)關(guān)系的內(nèi)生性,但是因?yàn)橛兄ㄏ禂?shù)的不同國(guó)別的線性約束導(dǎo)致體系內(nèi)的研究結(jié)果不是非常準(zhǔn)確,同時(shí)回歸研究以及時(shí)間序列協(xié)整法也被用來(lái)研究二者之間的聯(lián)系,本文擬采用協(xié)整法以及Granger檢驗(yàn)探究二者是否互為Granger原因。可以通過(guò)以下表達(dá)式表示公共債務(wù)規(guī)模與經(jīng)濟(jì)增長(zhǎng)之間可能具有的因果聯(lián)系:

(1)

(2)

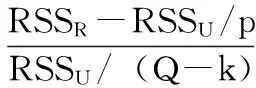

其中,i表示不同的國(guó)家編號(hào),n表示滯后期,t表示不同時(shí)期,μi,t、νi,t均服從獨(dú)立同分布,ZZi,t表示不同國(guó)家在不同時(shí)期的經(jīng)濟(jì)增長(zhǎng)率,GZi,t表示不同國(guó)家在不同時(shí)期的公共債務(wù)規(guī)模。當(dāng)要檢驗(yàn)ZZ與GZ之間是否互為因果關(guān)系時(shí),等同于檢測(cè)方程(1)中的H0:αk=0,?k∈[1,n],?i∈[1,N];H1:αk≠0,?k∈[1,n],?i∈[1,N]。以及方程(2)中的:H0:λk=0,?k∈[1,n],?i∈[1,N];H1:λk≠0,?k∈[1,n],?i∈[1,N]。此方法的基礎(chǔ)是受約束的F檢驗(yàn),原假設(shè)H0表示GZ并非是ZZ的Granger原因,單獨(dú)計(jì)算包括與不包括GZ滯后項(xiàng)的線性回歸分析,用RSSU表示考慮GZ滯后項(xiàng)時(shí)的殘差平方和,RSSR則表示不包括GZ滯后項(xiàng)的殘差平方和,計(jì)算F統(tǒng)計(jì)量:

(3)

其中,p表示GZ的滯后項(xiàng)數(shù),Q表示樣本觀測(cè)數(shù),k表示涵蓋了常數(shù)項(xiàng)以及除核心變量外的變量不存在約束條件的研究框架下的待估計(jì)參數(shù)數(shù)量。當(dāng)F統(tǒng)計(jì)量超過(guò)給定顯著性水平下F分布的臨界值時(shí),原假設(shè)不成立,即GZ可以作為ZZ的Granger因素。

(二)數(shù)據(jù)說(shuō)明

本文數(shù)據(jù)均來(lái)自IMF的世界經(jīng)濟(jì)展望數(shù)據(jù)庫(kù)(WEO),為保證面板數(shù)據(jù)的平衡,選取的國(guó)家是G20集團(tuán)中的全部國(guó)家以及地區(qū)在2001—2016年的960個(gè)觀測(cè)值。通過(guò)考察數(shù)據(jù)庫(kù)中能夠得到的數(shù)據(jù)以及研究中需要用到的變量,本文使用實(shí)際人均GDP增長(zhǎng)率(ZZ)表示經(jīng)濟(jì)的增長(zhǎng)速度,而表示公共債務(wù)規(guī)模的變量本文選取兩個(gè),其中一個(gè)是財(cái)政赤字或盈余率(CZ),這一比率通過(guò)計(jì)算財(cái)政余額占實(shí)際國(guó)內(nèi)生產(chǎn)總值的比率得到;另一個(gè)變量是公債規(guī)模占GDP比率(GZ),這一變量通過(guò)計(jì)算國(guó)家凈債務(wù)額度占實(shí)際國(guó)內(nèi)生產(chǎn)總值的比率得到。本文使用的計(jì)量軟件是Eviews7.0。

(三)檢驗(yàn)結(jié)果及分析

1.面板數(shù)據(jù)平穩(wěn)性檢驗(yàn)

非平穩(wěn)數(shù)據(jù)未列入Granger檢驗(yàn)剛出現(xiàn)時(shí)的考慮范疇是因?yàn)楫?dāng)時(shí)其沒(méi)有得到充分重視,如果數(shù)據(jù)為非平穩(wěn)數(shù)據(jù),則該統(tǒng)計(jì)量的分布將不再服從傳統(tǒng)的F分布,這會(huì)使檢驗(yàn)結(jié)果不準(zhǔn)確,這也是在Granger檢驗(yàn)的步驟中加入數(shù)據(jù)平穩(wěn)性檢驗(yàn)的原因。但因?yàn)檫@種檢驗(yàn)方法對(duì)樣本容量有一定的要求,所以二者在應(yīng)用中存在一定的局限性,而面板數(shù)據(jù)具有克服多重共線性的特點(diǎn),使其比時(shí)間序列數(shù)據(jù)在操作中更為簡(jiǎn)便,且面板數(shù)據(jù)可以通過(guò)同時(shí)在時(shí)間以及截面兩個(gè)緯度提供信息的方式提升估計(jì)速度,比其他種類數(shù)據(jù)有著更強(qiáng)的可操作性及廣泛性,對(duì)其進(jìn)行平穩(wěn)性檢驗(yàn)有很多不同方式,考慮到排除各個(gè)方式自身存在的問(wèn)題可能給研究結(jié)果帶來(lái)的負(fù)面影響,本文選取LLC-T、BR-T、IPS-W、ADF-FCS以及PP-FCS五種方法對(duì)實(shí)際人均GDP增長(zhǎng)率、公債規(guī)模占GDP比率以及財(cái)政赤字或盈余率進(jìn)行單位根檢驗(yàn)。檢驗(yàn)結(jié)果如表1所示。

表1 面板數(shù)據(jù)單位根檢驗(yàn)

注:*、**和***分別表示在10%、5%和1%顯著性水平下拒絕原假設(shè),Δ表示一階差分。下同。

從表1結(jié)果可以得到經(jīng)濟(jì)增長(zhǎng)指標(biāo)ZZ以及財(cái)政赤字或盈余率CZ的數(shù)據(jù)序列在五種方法中均能夠在大于或等于5%的顯著性水平下拒絕存在單位根的原假設(shè),即二者均為平穩(wěn)序列,可表示為I(0);而另一個(gè)變量公債規(guī)模占GDP比率GZ則因?yàn)闊o(wú)法拒絕原假設(shè)所以為存在單位根,其一階差分能夠在5%顯著性水平下拒絕原假設(shè)所以其為一階單整,可以表示為I(1)。因此,ZZ與CZ可能存在長(zhǎng)期均衡關(guān)系,即協(xié)整關(guān)系,但ZZ是否與ΔGZ存在協(xié)整關(guān)系,要通過(guò)進(jìn)一步的協(xié)整檢驗(yàn)才能確定。

2.面板數(shù)據(jù)協(xié)整檢驗(yàn)

面板數(shù)據(jù)由時(shí)間序列數(shù)據(jù)以及橫截面數(shù)據(jù)組成,檢驗(yàn)是否具有長(zhǎng)期均衡關(guān)系的理論基礎(chǔ)是將兩組數(shù)據(jù)組成方程后檢驗(yàn)形成的殘差序列是否平穩(wěn)來(lái)判斷長(zhǎng)期均衡關(guān)系的存在與否,具體方法雖然很多但基本可以分成兩類:一類是以EG兩步法為基礎(chǔ)的檢驗(yàn)方法;另一類是以向量自回歸為基礎(chǔ)的Johanson檢驗(yàn)及其衍生的檢驗(yàn)方法。這兩種方法推廣到面板數(shù)據(jù)領(lǐng)域之后也得到了廣泛應(yīng)用,Pedroni[13]就指出,標(biāo)準(zhǔn)化的統(tǒng)計(jì)量的共同特點(diǎn)是趨于服從正態(tài)分布,Pedroni協(xié)整檢驗(yàn)的原假設(shè)為變量間不具有協(xié)整關(guān)系,所以本文采用Pedroni[13]使用的面板數(shù)據(jù)協(xié)整檢驗(yàn)方法對(duì)三組面板數(shù)據(jù)進(jìn)行協(xié)整檢驗(yàn),因?yàn)檫@種檢驗(yàn)方法具有處理帶有截距以及時(shí)間趨勢(shì)樣本的能力,并且也能夠用來(lái)處理非平衡面板數(shù)據(jù)。具體結(jié)果如表2所示。

表2 ZZ與CZ、ZZ與ΔGZ之間的協(xié)整檢驗(yàn)

方 法ZZ與CZ檢驗(yàn)ZZ與ΔGZ檢驗(yàn)統(tǒng)計(jì)量P值統(tǒng)計(jì)量P值v面板統(tǒng)計(jì)-2.23750.9874-0.82750.7960rho面板統(tǒng)計(jì)-5.85380.0000-5.11010.0000PP面板統(tǒng)計(jì)-9.68550.0000-8.66790.0000ADF面板統(tǒng)計(jì)-8.87560.0000-5.23060.0000rho組統(tǒng)計(jì)-2.90330.0018-2.75310.0030PP組統(tǒng)計(jì)-15.17640.0000-10.87970.0000ADF組統(tǒng)計(jì)-9.93510.0000-5.76200.0000

從表2可以看出,七種方法的共同點(diǎn)是原假設(shè)均為變量間不存在不變的協(xié)整關(guān)系,若拒絕原假設(shè)則表示二者有著不變的長(zhǎng)期均衡關(guān)系,區(qū)別在于前四種方法的備擇假設(shè)是同組內(nèi)的變量存在相同的自回歸系數(shù),而后三種的備擇假設(shè)則是不同組之間存在相異的個(gè)體自回歸系數(shù),從檢驗(yàn)結(jié)果來(lái)看ZZ與CZ的協(xié)整檢驗(yàn)結(jié)果中不包括v面板統(tǒng)計(jì)的其余方法得到的統(tǒng)計(jì)量均指出了二者存在協(xié)整關(guān)系,而ZZ與GZ的一階差分的協(xié)整檢驗(yàn)結(jié)果顯示二者同樣也是不包括 v面板統(tǒng)計(jì)的其余所有統(tǒng)計(jì)量都顯示了二者存在協(xié)整關(guān)系,所以從水平來(lái)看,ZZ與CZ、ZZ與ΔGZ兩組變量之間均具有協(xié)整關(guān)系,即長(zhǎng)期均衡關(guān)系。

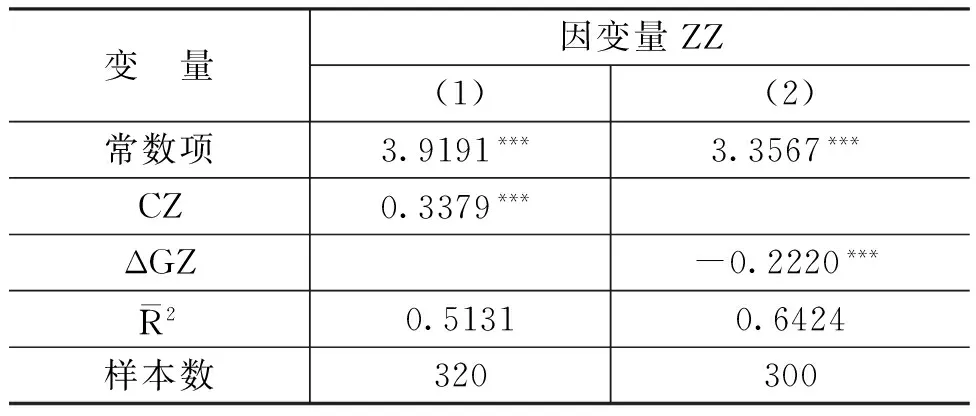

在此基礎(chǔ)上,因?yàn)樽兞恐g存在較強(qiáng)協(xié)整關(guān)系,還需要考慮到不同國(guó)家存在異質(zhì)性的問(wèn)題,通過(guò)運(yùn)用全面修正的普通最小二乘法檢驗(yàn)是否存在個(gè)體效應(yīng)差異,得到表3的回歸結(jié)果。

表3 回歸結(jié)果

由表3可知,不同國(guó)家間存在異質(zhì)性,有個(gè)體效應(yīng)存在于變量的回歸結(jié)果中,同時(shí)由于回歸結(jié)果良好,可以在1%的顯著性水平下拒絕自變量系數(shù)為零的原假設(shè),可以得出CZ與ZZ有著較強(qiáng)的正相關(guān)關(guān)系,而財(cái)政赤字或盈余率與經(jīng)濟(jì)增長(zhǎng)有較強(qiáng)的統(tǒng)計(jì)上的負(fù)相關(guān)關(guān)系。

3.面板數(shù)據(jù)Granger因果檢驗(yàn)

Granger提出,如果兩組變量數(shù)據(jù)在統(tǒng)計(jì)上顯示出長(zhǎng)期均衡特征即協(xié)整關(guān)系,則二者至少存在著一方是另一方的Granger原因,而這一結(jié)論在面板數(shù)據(jù)中同樣成立。本文通過(guò)運(yùn)用Eviews7.0對(duì)實(shí)際人均GDP增長(zhǎng)率、財(cái)政赤字或盈余率以及公債規(guī)模占GDP比率分組進(jìn)行Granger因果檢驗(yàn),導(dǎo)出了如表4的檢驗(yàn)結(jié)果。

表4 Granger因果檢驗(yàn)結(jié)果

從表4可以看出,無(wú)論是實(shí)際人均GDP增長(zhǎng)率與財(cái)政赤字或盈余率還是公債規(guī)模占GDP比率之間均有著明顯的雙向因果關(guān)系,但是這種雙向因果關(guān)系在短期來(lái)看并不明顯,影響的效果需要較長(zhǎng)時(shí)期才能表現(xiàn)出趨勢(shì)。同時(shí)這一研究結(jié)果也證實(shí)了Granger對(duì)于協(xié)整關(guān)系以及Granger因果關(guān)系之間聯(lián)系的結(jié)論,經(jīng)濟(jì)增長(zhǎng)與財(cái)政情況以及經(jīng)濟(jì)增長(zhǎng)與債務(wù)變動(dòng)情況的協(xié)整關(guān)系確實(shí)反映在了雙向的因果關(guān)系中。

四、公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)影響的經(jīng)驗(yàn)研究

(一)估計(jì)方法和數(shù)據(jù)說(shuō)明

1.估計(jì)方法

近些年回歸分析逐漸增多,其中不乏有著明顯缺陷的回歸分析,而缺乏穩(wěn)健性是主要問(wèn)題所在,用潛在的變量作為經(jīng)濟(jì)增長(zhǎng)的解釋變量越來(lái)越受到詬病,因?yàn)閰?shù)的估計(jì)值很可能對(duì)變量本身變化較為敏感,正因如此,為了解決類似的問(wèn)題,Bosworth和Collins[14]提出保持已經(jīng)證明與被解釋變量有著密不可分關(guān)系的變量不變,作為被解釋變量的核心變量,通過(guò)不斷地加入其他待評(píng)估變量觀察回歸結(jié)果是否顯著來(lái)判斷待估計(jì)變量對(duì)被解釋變量的重要性,而下文正是運(yùn)用了這種方法以求探究公共債務(wù)規(guī)模以及其他變量對(duì)經(jīng)濟(jì)增長(zhǎng)的影響大小以及影響方向,在考察影響經(jīng)濟(jì)增長(zhǎng)的核心變量之外,經(jīng)濟(jì)增長(zhǎng)及高負(fù)債的互相影響也應(yīng)該納入考慮之中,這其中也包括研究經(jīng)濟(jì)增長(zhǎng)與公共債務(wù)規(guī)模的共同決定因素是否存在等問(wèn)題,通過(guò)考慮解釋變量的初始狀態(tài),內(nèi)生性問(wèn)題也得到解決,公共債務(wù)規(guī)模以及經(jīng)濟(jì)增長(zhǎng)速度均有可能由外生變量共同決定,通過(guò)采用混合最小二乘法以及固定效應(yīng)回歸法排除了個(gè)別回歸方法的局限性,保證了回歸結(jié)果的普適性。

2.數(shù)據(jù)說(shuō)明

本文選取G20集團(tuán)中的全部國(guó)家及地區(qū)從2001—2014年的數(shù)據(jù),選擇的原因一方面是代表性問(wèn)題,一方面是為了數(shù)據(jù)的完整性,某些數(shù)據(jù)在近兩年的統(tǒng)計(jì)結(jié)果并不完全,所以不做考慮,樣本中的國(guó)家及地區(qū)都基于數(shù)據(jù)的可獲得性選取。其中,資本形成總額以及實(shí)際人均GDP均以2005年美元為計(jì)量單位,目的在于排除通貨膨脹對(duì)研究結(jié)果的影響,單位為百分號(hào)的變量有公債負(fù)擔(dān)率,即公債規(guī)模占GDP的比率(de)、實(shí)際人均GDP增長(zhǎng)率(ZZ)、人口增長(zhǎng)率(pop)、私營(yíng)部門信貸總額占GDP的比率(cred)、老年人撫養(yǎng)比率(old)、城市人口占總?cè)丝诘谋嚷?urb)以及資本形成額占GDP的比率(cap),其中除了公共債務(wù)負(fù)擔(dān)率來(lái)自國(guó)際貨幣基金組織世界展望數(shù)據(jù)庫(kù)(WEO)之外,其他數(shù)據(jù)均來(lái)自世界銀行官方網(wǎng)站數(shù)據(jù)庫(kù),分析軟件為Eviews 7.0。

(二)計(jì)量分析

1.橫截面數(shù)據(jù)回歸分析

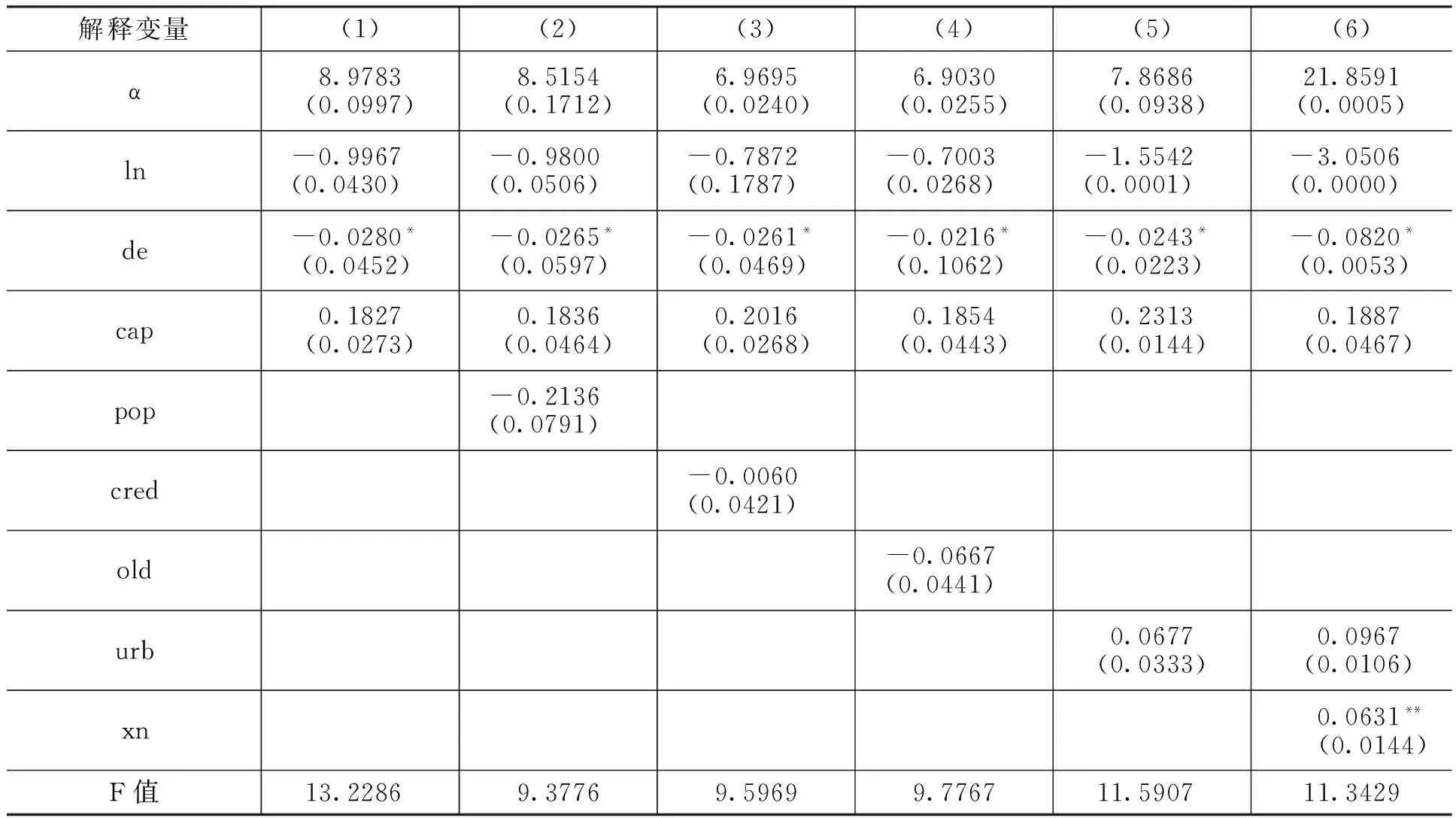

增長(zhǎng)模型以經(jīng)濟(jì)增長(zhǎng)速度作為被解釋變量,以各個(gè)變量的初始數(shù)值作為解釋變量,用人均GDP的增長(zhǎng)率表示經(jīng)濟(jì)增長(zhǎng)速度,解釋變量包括初始資本額、初始人口數(shù)量增長(zhǎng)率以及初始人均GDP的自然對(duì)數(shù),組成條件收斂方程,目的在于探究公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響,所以公債負(fù)擔(dān)率也被納入方程中,作為解釋變量中的核心變量,橫截面數(shù)據(jù)回歸模型表示如下:

g2012=α+βln2008+γde2008+δcap2008+θpop2008+μZ2008+ε2008

(4)

其中,g表示經(jīng)濟(jì)增長(zhǎng)率,用實(shí)際人均GDP增長(zhǎng)率的數(shù)據(jù)計(jì)算,ln為2008年起始人均GDP的對(duì)數(shù),取對(duì)數(shù)的原因在于保持?jǐn)?shù)量級(jí)的一致,使系數(shù)的位數(shù)更加標(biāo)準(zhǔn)以方便觀察回歸結(jié)果;de表示公債規(guī)模占GDP的比率,由政府債務(wù)余額占國(guó)內(nèi)生產(chǎn)總值的比率計(jì)算;pop表示人口增長(zhǎng)率;cap表示資本形成額占GDP的比率;Z表示在回歸中會(huì)用到的其他變量,包括城市人口占總?cè)丝诒嚷蕌rb、老年人撫養(yǎng)比率old以及私營(yíng)部門信貸總額占GDP的比率cred,ε2008表示可能產(chǎn)生的隨機(jī)誤差;α表示常數(shù)項(xiàng)。

從表5的回歸結(jié)果可以看出,公債負(fù)擔(dān)率(de)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響在六個(gè)方程中系數(shù)均為負(fù)數(shù),結(jié)果是較為穩(wěn)定的,也都在10%的顯著性水平下拒絕了原假設(shè),回歸結(jié)果較為顯著,這一結(jié)果可以說(shuō)明在控制了本文提到的對(duì)經(jīng)濟(jì)增長(zhǎng)速度可能造成影響的變量后,公債負(fù)擔(dān)率(de)與經(jīng)濟(jì)增長(zhǎng)呈負(fù)相關(guān)關(guān)系,即公共債務(wù)會(huì)對(duì)經(jīng)濟(jì)增長(zhǎng)造成負(fù)向影響(其中絕對(duì)值最大是0.0820,極小值為0.0216,平均值為0.0348),可知,公債負(fù)擔(dān)率變動(dòng)1%,經(jīng)濟(jì)增長(zhǎng)率的平均變化值為0.0348%,且二者變動(dòng)方向相反。

除了能夠得出公共債務(wù)規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)的影響效應(yīng),表5結(jié)果中還可以看出,人口增長(zhǎng)率(pop)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響具有負(fù)效應(yīng),說(shuō)明人口增長(zhǎng)速度加快會(huì)阻礙經(jīng)濟(jì)增長(zhǎng),這對(duì)于人口基數(shù)較大、人口增長(zhǎng)速度較快的發(fā)展中國(guó)家可以起到警示作用;老年人撫養(yǎng)比率(old)對(duì)經(jīng)濟(jì)增長(zhǎng)同樣存在拖拽效應(yīng),減緩經(jīng)濟(jì)增長(zhǎng)的速度;資本形成總額占GDP的比率(cap )能夠?qū)?jīng)濟(jì)增長(zhǎng)起到促進(jìn)作用,加快資本的積累速度可以成為國(guó)家經(jīng)濟(jì)增長(zhǎng)的原動(dòng)力。公共債務(wù)規(guī)模加大造成經(jīng)濟(jì)增長(zhǎng)減緩的影響途徑可能與私營(yíng)部門的債務(wù)負(fù)擔(dān)有緊密聯(lián)系,私營(yíng)部門的債務(wù)負(fù)擔(dān)越重,公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)的負(fù)向影響也就越大,雖然無(wú)法通過(guò)分析私營(yíng)部門債務(wù)初始數(shù)據(jù)來(lái)驗(yàn)證這一推斷,但是私營(yíng)部門信貸總額對(duì)經(jīng)濟(jì)增長(zhǎng)的影響可以在一定程度上說(shuō)明這一問(wèn)題,cred對(duì)經(jīng)濟(jì)增長(zhǎng)的影響從結(jié)果來(lái)看是負(fù)值,也就是說(shuō)信貸總額會(huì)加劇公債規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)的降低作用。

因?yàn)榘l(fā)達(dá)國(guó)家與發(fā)展中國(guó)家的國(guó)情不同,在研究時(shí)考慮不同國(guó)家之間的異質(zhì)性是必要的,所以通過(guò)引入國(guó)家是否為發(fā)達(dá)國(guó)家這一虛擬變量力求解決以及探究不同國(guó)家類別是否對(duì)經(jīng)濟(jì)增長(zhǎng)與公債規(guī)模之間的關(guān)系造成影響,首先引入類別變量d,對(duì)于發(fā)達(dá)國(guó)家d=1,而對(duì)于發(fā)展中國(guó)家d=0,其他變量保持與式(3)相同,將虛擬變量d與公債負(fù)擔(dān)率de的乘積作為新的虛擬變量xn放入最后的橫截面回歸分析中,從表5結(jié)果可以看出,發(fā)展中國(guó)家的公共債務(wù)規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)的負(fù)向影響比發(fā)達(dá)國(guó)家要大0.0631,這一結(jié)果在5%的顯著性水平下拒絕原假設(shè),具有較好的回歸效果。上文的橫截面回歸結(jié)果是針對(duì)2008年這一較為具有代表性的年份進(jìn)行的分析與探究,由于橫截面數(shù)據(jù)本身的局限性使得這一研究結(jié)果可能在代表性問(wèn)題上有爭(zhēng)議,所以下文采用面板數(shù)據(jù)回歸分析進(jìn)一步說(shuō)明公共債務(wù)規(guī)模與經(jīng)濟(jì)增長(zhǎng)存在的影響。

表5 橫截面數(shù)據(jù)回歸結(jié)果

注:括號(hào)內(nèi)為P值。

2.面板數(shù)據(jù)回歸分析

本部分對(duì)G20集團(tuán)中20個(gè)國(guó)家的2001—2014年樣本數(shù)據(jù)進(jìn)行分析,考慮到發(fā)展中國(guó)家與發(fā)達(dá)國(guó)家的具體情況不同,國(guó)家與國(guó)家之間存在異質(zhì)性問(wèn)題。因此,采用面板數(shù)據(jù),回歸結(jié)果如表6所示。

表6 人均GDP增長(zhǎng)率的面板數(shù)據(jù)回歸結(jié)果

從表6可以看出,兩種方法下公共債務(wù)規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)的影響均為負(fù)值,說(shuō)明公共債務(wù)規(guī)模增大對(duì)經(jīng)濟(jì)增長(zhǎng)有阻礙作用,且這種影響會(huì)隨著時(shí)間的推移逐漸趨于明顯且長(zhǎng)期存在,從結(jié)果看,政府在選用公共債務(wù)手段調(diào)節(jié)經(jīng)濟(jì)時(shí)要尤為謹(jǐn)慎,盡量避免出現(xiàn)始料不及的效果。

五、結(jié)論與建議

本文通過(guò)單位根檢驗(yàn)驗(yàn)證了變量的平穩(wěn)性,進(jìn)而通過(guò)協(xié)整檢驗(yàn)及Granger因果檢驗(yàn),證明公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)存在長(zhǎng)期的均衡關(guān)系且存在雙向因果關(guān)系,進(jìn)而引入資本形成總額占GDP比率、實(shí)際人均GDP的對(duì)數(shù)、債務(wù)率、人口增長(zhǎng)速率、私營(yíng)部門信貸總額占GDP的比率、老年人撫養(yǎng)比率以及城市人口占總?cè)丝诘谋嚷实茸兞孔鳛楣矀鶆?wù)這一核心變量的輔助變量對(duì)經(jīng)濟(jì)增長(zhǎng)率進(jìn)行橫截面回歸、面板數(shù)據(jù)分析,結(jié)果表明無(wú)論是在2008年經(jīng)濟(jì)危機(jī)背景下的橫截面回歸結(jié)果還是面板數(shù)據(jù)分析結(jié)果都證明了公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)有著持續(xù)的負(fù)效應(yīng),這種負(fù)向影響顯著且能夠反映在長(zhǎng)期的經(jīng)濟(jì)發(fā)展中,無(wú)論是發(fā)展中國(guó)家還是發(fā)達(dá)國(guó)家都存在這種負(fù)向效應(yīng)。通過(guò)引入?yún)^(qū)分發(fā)達(dá)國(guó)家及發(fā)展中國(guó)家的虛擬變量進(jìn)行回歸分析,結(jié)果表明公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)的負(fù)向效應(yīng)在發(fā)展中國(guó)家更加顯著,因?yàn)榫€性回歸效果較為顯著,也否定了理論分析部分二者存在非線性關(guān)系的結(jié)論,但是這兩種結(jié)論實(shí)際也不沖突。通過(guò)前人的研究結(jié)果不難發(fā)現(xiàn)公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)可能呈倒U型分布,所以可能存在公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)影響的轉(zhuǎn)折點(diǎn),本文選取的數(shù)據(jù)可能正是處于曲線的下降部分,沒(méi)有橫跨駝峰型曲線的最高點(diǎn),研究結(jié)果并未表現(xiàn)出明顯的公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)的非線性關(guān)系,二者的線性回歸效果較為顯著也足以說(shuō)明以上觀點(diǎn),這也印證了單純的面板數(shù)據(jù)回歸存在一定的疏漏,數(shù)據(jù)的局限性導(dǎo)致分析結(jié)果所推得的結(jié)論可能是片面的,要得到更加有說(shuō)服力的結(jié)果需要結(jié)合理論分析與經(jīng)驗(yàn)研究從而完善得到的結(jié)論。

在國(guó)家的經(jīng)濟(jì)活動(dòng)中,公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)的這種雙向因果關(guān)系對(duì)政府決策以及制定財(cái)政政策具有指導(dǎo)意義,公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響長(zhǎng)久以來(lái)都頗具爭(zhēng)議,但是考慮經(jīng)濟(jì)增長(zhǎng)可以反過(guò)來(lái)影響公共債務(wù)的研究卻不多見,本文認(rèn)為,正是因?yàn)檫@種雙向因果關(guān)系的存在使得從近年來(lái)的宏觀數(shù)據(jù)研究得到的結(jié)果表明李嘉圖定價(jià)模型的債務(wù)中性論已經(jīng)無(wú)法使用,高水平的債務(wù)規(guī)模使得民眾對(duì)政府的財(cái)政狀況有著較差的預(yù)期,私人投資比率較低導(dǎo)致儲(chǔ)蓄率的升高,使得經(jīng)濟(jì)增長(zhǎng)放緩。正因?yàn)檫@種潛在的復(fù)雜的負(fù)反饋調(diào)節(jié)的存在,使得政府的財(cái)政政策特別是對(duì)債務(wù)使用方面的態(tài)度直接影響了國(guó)家的經(jīng)濟(jì)發(fā)展趨勢(shì),政府在選用或積極或消極的債務(wù)政策時(shí)都需倍加謹(jǐn)慎,合理控制公共債務(wù)規(guī)模是一個(gè)國(guó)家健康發(fā)展經(jīng)濟(jì)必須要考慮的問(wèn)題。

[1] 亞當(dāng)·斯密.國(guó)民財(cái)富的性質(zhì)和原因的研究(上)[M].郭大力譯,北京:商務(wù)印書館,1972.10.

[2] 大衛(wèi)·李嘉圖.李嘉圖著作和通信集(第一卷)[M].郭大力,王亞南譯,北京:商務(wù)印書館,1997.21.[3] 約翰·梅納德·凱恩斯. 就業(yè)利息和貨幣通論[M].高鴻業(yè)譯,北京:商務(wù)印書館,2005.28.

[4] Greiner,A. Debt and Growth:Is There a Non-Monotonic Relation?[J].Ssrn Electronic Journal,2013,33(4):340-347.

[5] Checherita-Westphal,C. D.,Rother,P. The Impact of High and Growing Government Debt on Economic Growth:An Empirical Investigation for the Euro Area[R].ECB Working Paper No.1237,2010.

[6] 朱文蔚,陳勇.公共債務(wù)與經(jīng)濟(jì)增長(zhǎng)關(guān)系研究的新進(jìn)展[J].經(jīng)濟(jì)體制改革,2014,(3):34-37.

[7] Schclarek,A. Consumption and Keynesian Fiscal Policy[R].Cesifo Working Paper No.1310,2004.

[8] Patillo,C.,Poirson,H.,Luca,R. External Debt and Growth[R].IMF Working Paper No.69,2002.

[9] Presbitero,A.F.The Debt-Growth Nexus:A Dynamic Panel Data Estimation[J]. Working Papers,2005,3(3):417-462.

[10] Mehrotra,A.N.,Peltonen,T.A.Socio-Economic Development and Fiscal Policy: Lessons From the Cohesion Countries for the New Member States[R]. ECB Working Paper No.467,2005.

[11] 趙志耘,郭慶旺.論公債融資對(duì)經(jīng)濟(jì)增長(zhǎng)的影響[J].財(cái)貿(mào)經(jīng)濟(jì),1997,(2):14-19.

[12] 齊紅倩,席旭文,莊曉季.公共債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)影響的非線性特征——基于PSTR模型的國(guó)際經(jīng)驗(yàn)分析[J].世界經(jīng)濟(jì)研究,2015,(6):33-42.

[13] Pedroni,P. Critical Values for Cointegration Tests in Heterogeneous Panels With Multiple Regressors [J].Oxford Bulletin of Economics & Statistics,1999,61(S1):653-670.

[14] Bosworth,B.P.,Collins,S. M. The Empirics of Growth: An Update[J].Brookings Papers on Economic Activity,2003,68(2):113-206.

(責(zé)任編輯:巴紅靜)

F810.5

:A

:1000-176X(2017)09-0067-07

2017-06-15

常 盛(1993-),男,遼寧大連人,碩士研究生,主要從事金融市場(chǎng)與投資研究。E-mail:csheng@yahoo.com 柏滿迎(通訊作者)(1962-),男,安徽宣城人,教授,博士生導(dǎo)師,主要從事金融經(jīng)濟(jì)學(xué)研究。E-mail: baimy@buaa.edu.cn

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國(guó)外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國(guó)工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33