國有企業金字塔結構降低權益資本成本了嗎?

2017-09-26 06:29:28柳志南王玉紅

財經問題研究 2017年9期

柳志南,王玉紅

(東北財經大學 會計學院/中國內部控制研究中心,遼寧 大連 116025)

·財務與會計·

國有企業金字塔結構降低權益資本成本了嗎?

柳志南,王玉紅

(東北財經大學 會計學院/中國內部控制研究中心,遼寧 大連 116025)

基于2007—2014年滬深A股國有上市公司的樣本,筆者探究金字塔結構對企業權益資本成本的影響,并剖析上述影響在不同的控制政府層級下是否存在顯著差異。研究發現,金字塔結構層級的延長顯著降低了國有企業權益資本成本,但上述影響在中央國有企業中并不顯著。進一步研究發現,在市場化進程較低的地區,地方國有企業金字塔結構的上述影響并不顯著;同時,國有企業金字塔結構層級過度冗長所誘發的委托代理問題,顯著抑制其對權益資本成本的降低作用。筆者基于權益資本成本視角,考察國有企業金字塔結構的延長對政府干預的緩解作用;本文研究不僅拓展了權益資本成本影響因素與國有企業金字塔結構經濟后果的理論研究,而且為相關監管機構推進國有企業改革提供了理論參考。

國有企業;金字塔結構;權益資本成本;控制政府層級;市場化進程

迄今鮮有文獻基于微觀企業視角,剖析降低國有企業權益資本成本的途徑。Fan等[1]指出金字塔結構層級的延長可顯著抑制國有企業的政府干預,鐘海燕等[2]卻認為這顯著加重其委托代理問題。為此,國有企業金字塔結構層級的延長能否降低其權益資本成本,無法從現有文獻中得出確切答案。李慧云和劉鏑[3]指出企業權益資本成本的高低深受市場化進程的制約。王小魯等[4]認為在中國制度背景下,不同地區的市場化進程存在顯著差異。這為基于宏觀的市場化進程視角,剖析微觀國有企業的金字塔結構能否影響其權益資本成本提供了天然試驗場。

一、理論分析與研究假設

(一)金字塔結構對國有企業權益資本成本的影響

1.委托代理問題的視角

基于委托代理理論,金字塔結構層級的延長雖有助于緩解政府干預,但滋生了國有企業的內部控制人問題。鐘海燕等[2]認為內部控制人問題與政府干預存在替代效應。國有企業金字塔結構層級的延長所誘發的內部控制人問題削弱了政府干預降低帶來的積極效果,進一步誘發內部控制人借助盈余管理活動粉飾公司經營業績的行為,進而加劇信息不對稱性。此外,隨著國有企業內部控制人的權力增大,管理層有能力操縱其薪酬政策,其謀取私有收益的動機越強,更有利于獲取權力尋租,從而削弱股東的預期收益。隨著政府干預降低,國有企業管理者的權力顯著增加,將會進一步提升其在職消費水平。同時,國有企業管理層可借助金字塔結構層級的延長,逃避政府的有效監督,實現私有收益,進而損害了企業價值。

此外,徐浩萍和呂長江[5]認為政府干預的降低會削弱其“扶持之手”。隨著國有企業金字塔結構層級的延長,政府會削減地方保護,例如,降低當地的市場準入資格或者積極引入國有企業的行業競爭者,并直接減少對國有企業的財政補貼、稅收優惠以及其他優惠政策。當失去政府保護的國有企業直面市場競爭時,一定程度上會降低其盈利能力。

基于此,國有企業金字塔結構層級的延長,加劇了信息不對稱性以及降低股東的預期收益,進而增加其權益資本成本。據此,筆者提出如下假設:

假設1a:國有企業金字塔結構層級的延長,顯著增加其權益資本成本。

2.政府放權的視角

基于產權論與競爭論,國有企業經營效率較低的原因在于政府干預誘發的委托代理問題與政策性負擔。Fan等[1]指出金字塔結構是一種不失控制權,實現政府放權,以降低政府干預的組織結構。在金字塔結構下,政府借助監督與人事任免等手段實現對國有企業的控制;金字塔結構層級的延長抑制了經營信息從金字塔結構底層企業向頂層控制人傳遞的及時性與充分性,從而增加政府獲得企業經營活動信息的成本,實現經營決策權的下放。為此,國有企業金字塔結構層級的延長可有效抑制委托代理問題以及緩解政策性負擔,緩解其信息不對稱性與提升股東的預期收益。

國有企業金字塔結構層級的延長有助于緩解信息不對稱性。張維迎[6]認為政府干預阻礙國有企業追逐經濟利益的根本目標;林毅夫和李志赟[7]則指出國有企業的政策性負擔促使管理者更偏重政治晉升。嚴重的政府干預損害了國有企業的經營業績,促進了國有企業借助盈余管理行為粉飾經營業績的動機;且政府可通過政府補助、稅收優惠與信貸支持等優惠政策配合其盈余管理行為,進而加劇了其信息不對稱性。金字塔結構層級的延長促進國有企業明確經營目標與緩解政策性負擔。為此,金字塔結構層級的延長有助于國有企業降低政府干預,抑制其信息不對稱性。此外,金字塔結構的延長有助于增強外部市場對國有企業的監督,組建以關系和聲譽為基礎的非市場化交易機制。因而,金字塔結構層級的延長增強了外部對國有企業的監督,將會迫使國有企業進一步改善內部控制質量與會計信息質量。

國有企業金字塔結構層級的延長有助于提升股東的預期收益。蘇坤[8]研究發現金字塔結構層級的延長顯著增加其經營決策權,從而提升企業價值。國有企業管理者具有官員與職業經理人的雙重身份,使得政治晉升成為管理層決策的重要目標。因而,政府干預的降低可促進國有企業追逐經濟利益的目標以及增強其管理者的激勵效果,進而提升股東的預期收益。同時,國有企業管理者的薪酬受到行政管制,難以有效發揮激勵作用。在此背景下,隨著國有企業金字塔結構層級的延長,政府干預的降低以及以關系和聲譽為基礎的非市場化交易機制,可促進國有企業管理者獲取經濟利益的動力。此外,國有企業借助金字塔結構層級的延長可緩解其內部資源誤配,例如,提升內部資本市場效率以及優化產業結構。盈利能力與公司價值的提升有助于股東獲取更多的股利與資本利得,從而降低國有企業的權益資本成本。

基于此,國有企業金字塔結構層級的延長,有助于緩解信息不對稱性,提升股東的預期收益。據此,筆者提出如下假設:

假設1b:國有企業金字塔結構層級的延長,顯著降低其權益資本成本。

(二)控制政府層級在金字塔結構對國有企業權益資本影響中的作用

依據控制政府的層級,國有企業可分為中央政府控制的國有企業(下稱“央企”)和地方政府控制的國有企業(下稱“地方國企”)。央企與地方國企所受的約束、政府干預程度以及經營環境的市場化進程等方面的差距使得兩者在信息不對稱程度以及股東的預期收益方面存在顯著差異。

央企主導軍工、石油開采及通訊等公益類行業,肩負維持經濟穩定及國家安全的重任。黃速建和余菁[9]認為這一特性加重了央企的政府干預,甚至使其成為中央政府參與經濟的重要手段,以實現一段時期內的經濟發展戰略,解決某個時點的經濟結構失衡問題,促進經濟結構的合理化以及平抑經濟周期波動。此外,央企的規模更龐大,維護社會穩定的能力更強,必然受到較多的政府干預。因而,相對地方國企而言,央企所面臨政府干預更難以緩解,使得其經營目標愈發多元化。同時,為維護國家安全,央企的技術創新會受到政府相關部門的嚴密監管。為此,即使金字塔結構層級的延長可以抑制央企的政府干預,但央企更具多元化的經營目標以及相關政府部門的監管,抑制了其對信息不對稱性的緩解作用。

相對于地方國企而言,央企金字塔結構層級的延長對股東的預期收益的影響相對較小。國有企業以低廉的資源要素價格獨享大量要素租金,必然承擔相應的政策性負擔。央企主要集中在要素壟斷的競爭市場,必然需要承擔更重的政策性負擔。例如,2015年,央企的百元營業收入上交稅費為8.60元,是同期其他所有制企業的兩倍以上;社會機構1.70萬多個,并負責邊遠貧困地區的通信等基礎設施建設。*相關數據源于國務院國資委副秘書長彭華崗在第三屆大梅沙論壇上的“國企改革奮力前行”發言。為此,相對于地方國企而言,央企的政策性負擔更為嚴重;且金字塔結構層級的延長并不能使得央企獨享要素租金,而不承擔政策性負擔。此外,相對于地方國企而言,發現央企面臨著更嚴厲的監管,管理者的政治晉升動機更大。為此,央企的政策性負擔與管理者的委托代理問題,進一步加重其效用函數與追逐經濟利益曲線的偏離程度,從而抑制了金字塔結構層級的延長提升其股東預期收益的效果。

基于此,相對于地方國企而言,央企的金字塔結構層級延長緩解信息不對稱性與提升股東預期收益的效應較弱。據此,筆者提出如下假設:

假設2:相對于央企而言,地方國企的金字塔結構層級延長對其權益資本成本的降低作用更顯著。

二、研究設計

(一)樣本選取

基于中國滬深A股2007—2014年的上市公司數據為初始樣本,筆者剔除金融、保險類行業、ST等特殊處理公司以及資料不全的國有企業。經上述篩選程序,共得5 411個樣本觀測值。筆者對所有連續變量進行了上下1%的Winsorize處理。金字塔結構數據源自國泰安數據庫的上市公司股權結構圖,以手工查詢方式獲取,產權性質數據來自Wind數據庫,其他相關數據均來自國泰安數據庫。

(二)變量設計

1.權益資本成本度量

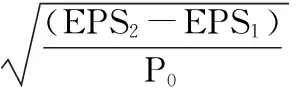

毛新述等[10]以及李慧云和劉鏑[3]認為PEG模型能夠較好地捕捉不同的風險因素。

PEG模型的計算方式如模型(1)所示。

(1)

其中,RPEG_i,t為i公司第t期的權益資本成本;EPS1、EPS2分別為公司第t+1期和第t+2期的每股凈收益預測值,當存在多個預測值時,本文采用其均值;P0為公司當年年末的股票收盤價。

筆者在采用PEG模型的基礎上,為克服單一指標的不足,參考霍曉萍[11]相關研究,基于事前期望回報率視角,采用OJN模型,以更好地反映市場風險溢價水平。OJN模型的計算方式如模型(2)所示。

(2)

2.金字塔結構層級的度量

筆者參考Fan等[1]與蘇坤[8]的相關研究度量金字塔結構層級。若最終控制人與底層公司存在多個鏈條控制關系,則選用最長控制鏈的層級數衡量金字塔結構層級。當最終控制人只控制一層公司時,層級數為1.00;當最終控制人與最底層公司之間具有另外一家公司時,層級數為2.00;依此類推。

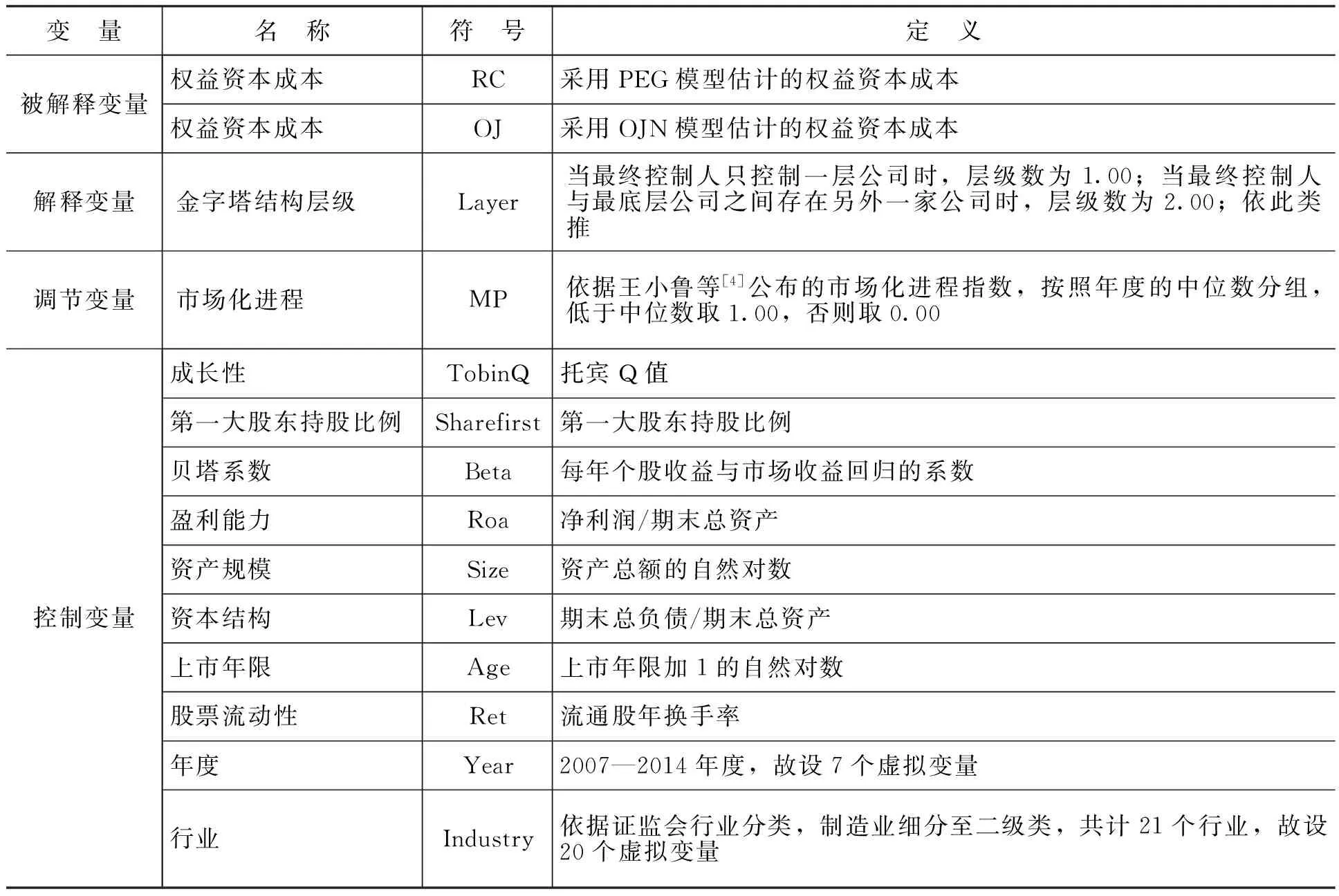

3.控制變量

筆者參考相關研究,選取的變量及含義如表 1所示。

表1 變量及含義

(三)模型設計

筆者用模型(3)檢驗假設1a與假設 1b,并在此基礎上,根據國有企業的控制政府層級,以分組檢驗的方法驗證假設2。

RCi,t/OJi,t=α0+β1Layer+ΣλiControl+ε

(3)

其中,RCi,t與OJi,t分別是以PEG模型與OJN模型計算的i公司第t期的權益資本成本;Layer代表金字塔結構層級的數量;Control代表控制變量,并計入年度與行業變量以降低固定效應;α0代表截距項;β1及λi表示回歸系數;ε代表干擾項。

三、實證結果與分析

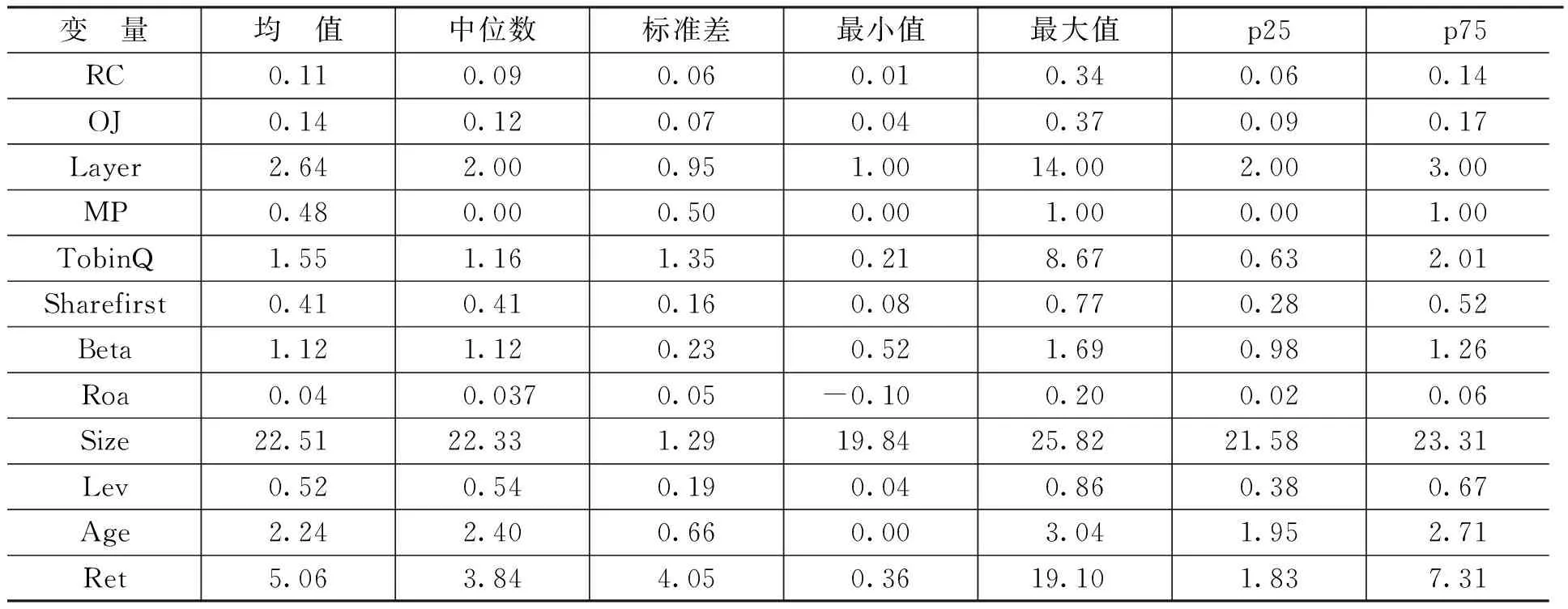

(一)描述性統計

描述性統計結果如表 2所示,RC與OJ的均值分別為0.11與0.14,最大值與中位數分別為0.34與0.09和0.37與0.12,Layer的均值與中位數分別為2.64和2.00,這與現有研究相符。

表2 描述性統計表

(二)回歸結果分析

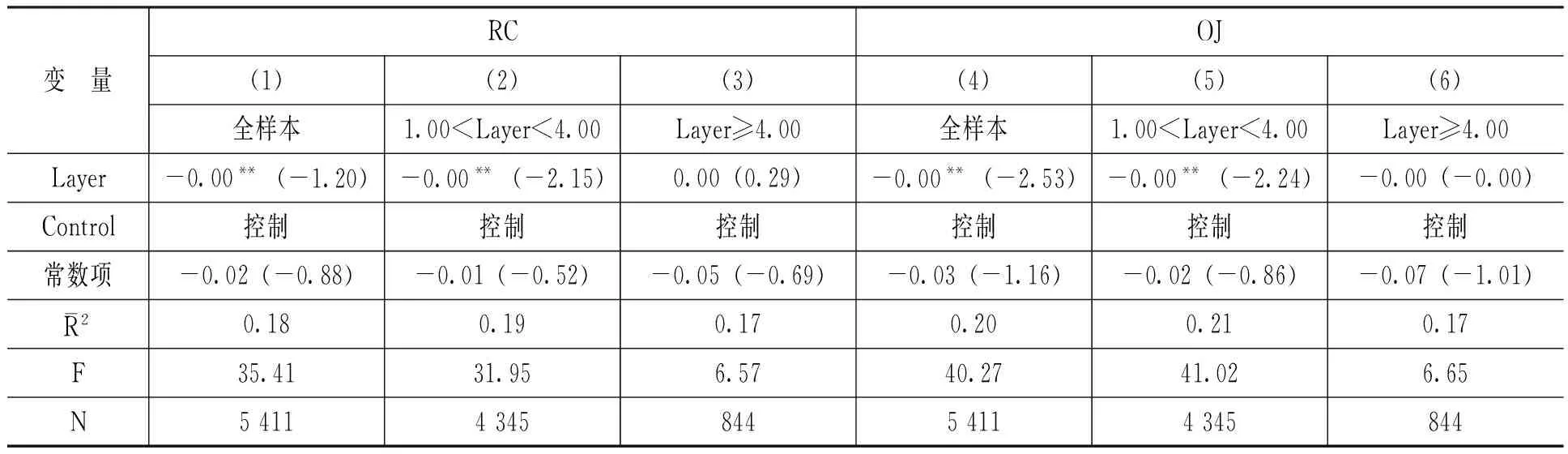

基于模型(3),筆者以多元回歸方法檢驗國有企業金字塔結構對其權益資本成本的影響,回歸結果如表 3所示。表 3的被解釋變量分別為RC和OJ,第(1)列與第(4)列用于驗證假設1a和假設1b,其它列的內容則用于驗證假設2。

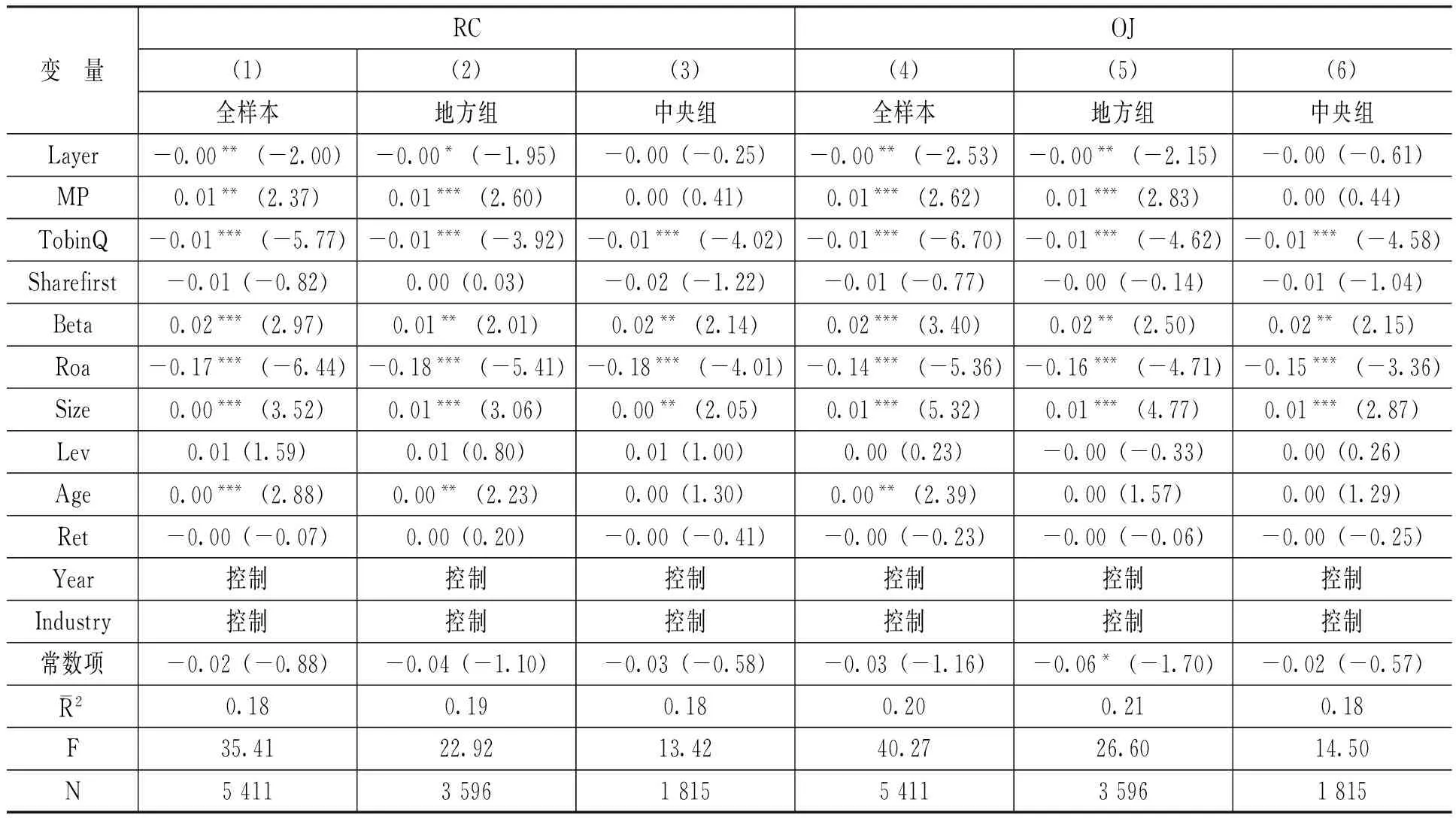

表3 回歸結果

注:***、**和*分別表示在1%、5%和10%水平上顯著;表中數據為各自變量的估計系數;括號內的數據為t值,且已經Cluster標準誤穩健性修正,下同。

從表 3第(1)列與第(4)列結果可知,RC、OJ與Layer的回歸系數約為-0.00和-0.00,且在5%的水平上顯著,表明國有企業的金字塔結構層級的延長顯著降低了其權益資本成本,這支持了假設1b。表 3第(2)列與第(5)列的Layer系數顯著為負,而第(3)列與第(6)列的系數并不顯著,表明相對于地方國企而言,央企的金字塔結構層級的延長并未顯著降低其權益資本成本,這支持了假設2。

在控制變量的影響方面,公司成長性、盈利能力的系數顯著為負,表明成長性越強、盈利能力越好,其權益資本成本越低。

四、穩健性檢驗

(一)變更金字塔結構層級的度量指標

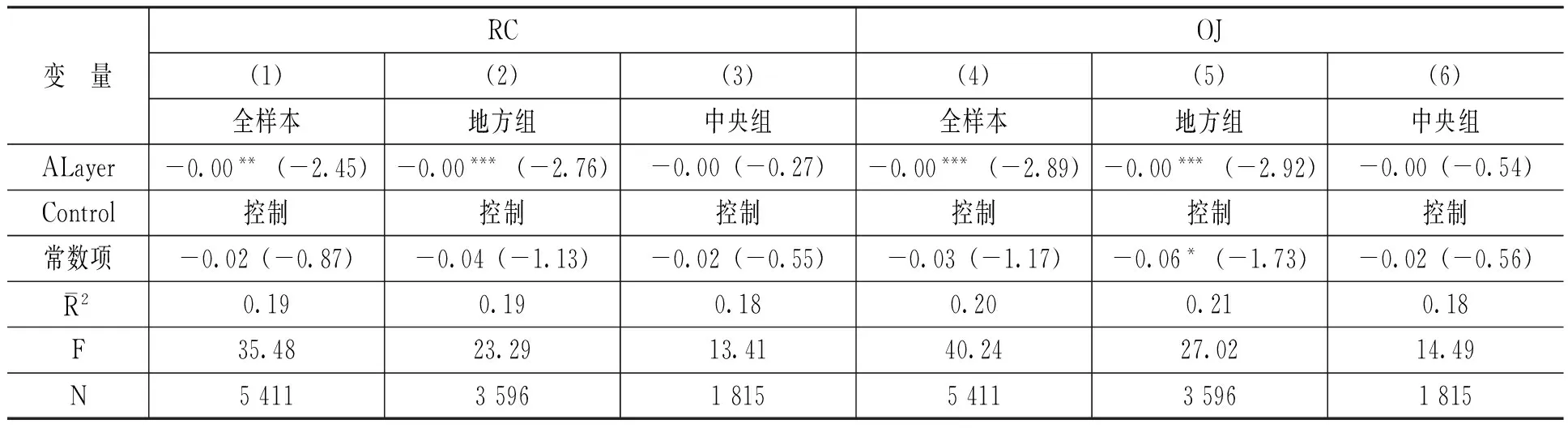

為增強國有企業金字塔結構度量指標的穩健性,當在金字塔結構層級大于1.00時,將控制鏈條圖中終極控制人為政府的國有企業減1.00,形成新的金字塔結構層級數量(ALayer)。回歸結果基本支持了本文假設,具體如表4所示。

表4 變更金字塔結構的度量指標

(二)變更研究方法

為進一步降低異方差的影響,筆者參考相關研究方法,采用廣義最小二乘估計方法檢驗國有企業金字塔結構對其權益資本成本的影響。回歸結果基本支持了本文假設,具體如表 5所示。

表5 廣義最小二乘回歸結果

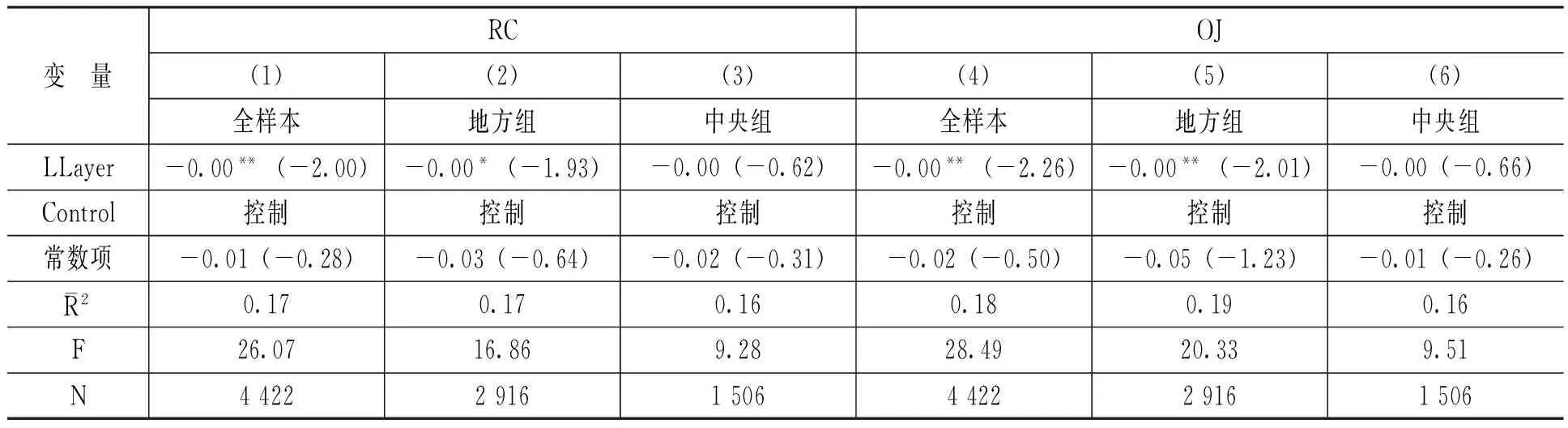

(三)滯后一期驗證

筆者參考相關研究方法,將金字塔結構的層級數量滯后一期(LLayer),以降低內生性的影響。回歸結果基本支持了本文假設,具體如表6所示。

表6 金字塔結構層級的數量滯后一期

五、進一步討論

(一)市場化進程的調節效應

在經濟轉型期,政府需借助國有企業作為市場尚不發達的次優選擇,維系金融安全與社會穩定。李慧云和劉鏑[3]研究發現中國市場化進程制約著企業權益資本成本。政府與市場的關系、產品市場與要素市場以及市場中介組織的發育程度和法律制度環境等內容的不同,造成不同地區的市場化進程存在顯著差異。市場化進程的差異不僅直接影響地方國企的信息不對稱性及其股東的預期收益,而且制約著金字塔結構層級的延長降低其權益資本成本的效果。

相對于市場化進程高的地區,在市場化進程低的地區,政府與市場的關系較強,產品市場與要素市場以及市場中介組織的發育程度較弱,法律制度環境的不完善程度較高。較強的政府與市場關系加重了國有企業的政府干預,不僅加深了其經營目標的多元化程度,而且滋生了政府尋租,損害其經營業績。在不完備的產品市場與要素市場中,政府可通過稅收優惠、財政補貼與信貸支持等措施粉飾地方國企的短期財務業績,從而會進一步增強其信息不對稱性。市場中介組織的發育程度以及法律制度環境的不完善削弱了政府對國有企業干預的外部監督,進一步不利于降低國有企業信息不對稱性。此外,在市場化進程低的地區,政府干預等侵害國有公司中小股東的行為更為顯著;法律的有效實施更有助于提升地方國企的盈利能力。為此,相對于市場化進程較高的地區,在市場化進程較低的地區,地方國企股東的預期收益較低。

在市場化進程低的地區,地方國企的委托代理問題更為嚴重。在此背景下,金字塔結構層級的延長會進一步抑制政府干預降低帶來的積極效果。然而,在市場化進程較高的地區,政府降低政府干預的意愿較強;地方國企金字塔結構層級的延長使得管理層勇于按照市場規則追逐經濟利益,有助于其降低委托代理問題,進而可有效抑制其信息不對稱以及提升股東的預期收益。同時,在市場化進程較低的地區,較差的市場中介組織的發育程度和法律制度環境削弱了市場對政府的監督。為此,相對于市場化進程高的地區,在市場化進程低的地區,地方國企金字塔結構層級的延長對信息不對稱性的緩解作用較弱,且更有利于地方政府形成權力尋租,損害地方國企股東的預期收益。

基于此,筆者認為相對于市場化進程高的地區,在市場化進程低的地區,地方國企金字塔結構層級的延長對其權益資本成本的降低作用并不顯著。

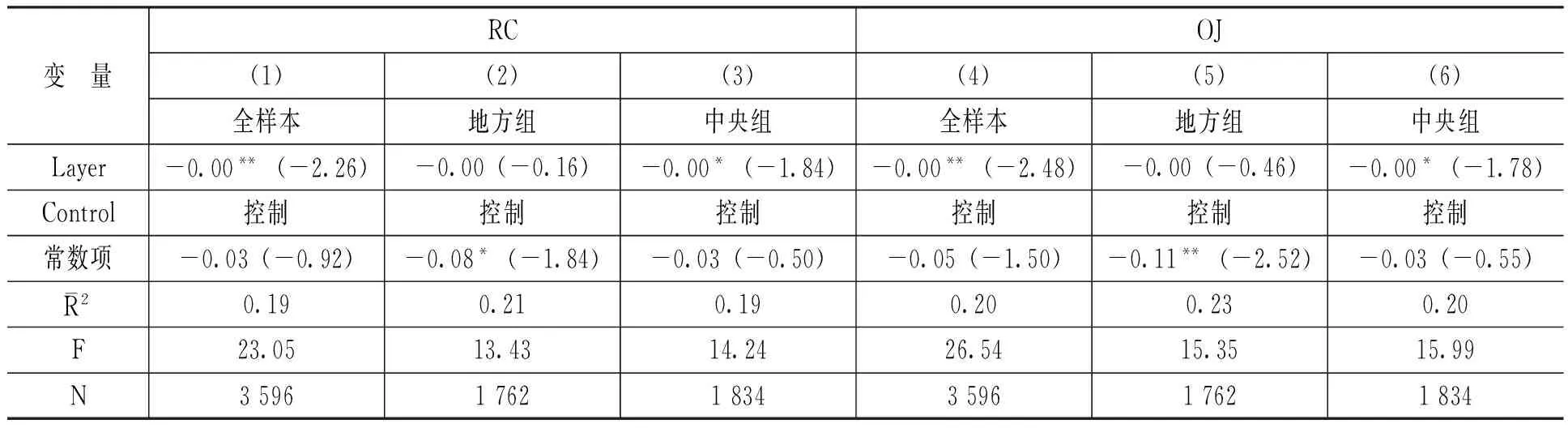

基于模型(3),依據地方國企的市場化進程指數的“年度—地區”中位數,分組檢驗的結果如表 7所示。表 7的第(1)列與第(4)列,Layer的系數分別為-0.00與-0.00,且在5%水平上顯著;第(2)列與第(5)列的Layer的系數均為-0.00,但并不顯著,第(3)列與第(6)列的Layer的系數均為-0.00,且在10%水平上顯著,表明市場化進程在地方國企金字塔結構層級的延長降低其權益資本成本的影響中存在正向調節效應。

表7 市場化進程分組回歸結果

(二)金字塔結構層級過度冗長的情況分析

盡管本文的實證結果支持假設 1b,但國有企業金字塔結構層級延長誘發的委托代理問題不容忽視。為此,筆者基于模型(3),參考周靜與辛清泉[13]等相關研究,依據金字塔結構層級的分布情況,將金字塔結構層級的數量大于等于4.00與層級數為2.00和3.00分為兩組,進一步檢驗金字塔結構層級的過度冗長對國有企業權益資本成本的影響。相關結果如表 8所示。

表8的第(1)列、第(2)列、第(4)列與第(5)列,Layer的系數分別為-0.00、-0.00、-0.00與-0.00,且在5%水平上顯著;第(3)列與第(6)列的Layer的系數分別為0.00與-0.00,且不顯著,表明盡管國有企業金字塔結構層級的延長可降低其權益資本成本,但金字塔結構層級過度冗長所誘發的內部控制人問題,顯著抑制了其對權益資本成本的降低作用。

表8 金字塔結構層級過度冗長的分組回歸結果

六、結 論

筆者考察國有企業金字塔結構對其權益資本成本的影響,并獲得了來自中國滬深A股2007—2014年上市公司的經驗支持。研究發現,國有企業金字塔結構層級的延長可顯著降低其權益資本成本;相對于地方國企而言,上述影響在央企中并不顯著。進一步研究發現,市場化進程在地方國企金字塔結構的上述影響中存在正向調節效應。當國有企業金字塔結構層級過度冗長時,內部控制人問題顯著削弱了其對權益資本成本的降低作用。

基于權益資本成本視角,筆者印證了延長國有企業的金字塔結構層級能夠作為實現政府放權,削弱政府干預的有效途徑。現有研究表明,政府干預顯著抑制國有企業權益資本成本的降低,但鮮有研究基于微觀企業視角,系統地考察國有企業的改革措施對其權益資本成本的影響。為此,筆者考察了國有企業金字塔結構對其權益資本成本的影響,并進一步探究在市場化進程不同的地區,地方國企的上述影響是否存在顯著差異,以及是否存在最優的金字塔結構層級,進而拓展了權益資本成本與國有企業金字塔結構經濟后果的研究。

[1] Fan,J.P.H.,Wong,T.J.,Zhang,T.Institutions and Organizational Structure: The Case of State-Owned Corporate Pyramids[J].Journal of Law,2013,29(6):1217-1252.

[2] 鐘海燕,冉茂盛,文守遜. 政府干預、內部人控制與公司投資[J]. 管理世界,2010,(7):98-108.

[3] 李慧云,劉鏑.市場化進程、自愿性信息披露和權益資本成本[J].會計研究,2016,(1):71-78.

[4] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.52-53.

[5] 徐浩萍,呂長江.政府角色、所有權性質與權益資本成本[J].會計研究,2007,(6):61-67.

[6] 張維迎. 產權、激勵與公司治理[M]. 北京:經濟科學出版社,2010.79-93.

[7] 林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[J].經濟研究,2004,(2):78-92.

[8] 蘇坤.國有金字塔層級對公司風險承擔的影響——基于政府控制級別差異的分析[J]. 中國工業經濟,2016,(6):127-143.

[9] 黃速建,余菁.國有企業的性質、目標與社會責任[J].中國工業經濟,2006,(2):68-76.

[10] 毛新述,葉康濤,張頔.上市公司權益資本成本的測度與評價——基于我國證券市場的經驗檢驗[J].會計研究,2012,(11):12-22.

[11] 霍曉萍.機構投資者類型、股權特征和資本成本[J].財貿研究,2015,(10):112-123.

[12] 沈紅波.市場分割、跨境上市與預期資金成本——來自Ohlson-Juettner模型的經驗證據[J].金融研究,2007,(2):146-155.

[13] 周靜,辛清泉.金字塔層級降低了國有企業的政治成本嗎?——基于經理激勵視角的研究[J].財經研究,2017,(1):29-40.

(責任編輯:于振榮)

F275.15

:A

:1000-176X(2017)09-0074-08

2017-05-15

國家自然科學基金面上項目 “會計準則變革的非預期效應:對經營方式轉變及投資行為的影響研究”(71372068);國家社會科學基金一般項目“構建基于綠色發展理念的企業環境管理控制系統研究”(17BGL070)

柳志南(1986-),男,遼寧盤錦人,博士研究生,主要從事公司理財與管理會計方面的研究。E-mail:13012211159@163.com 王玉紅(1967-),女,黑龍江哈爾濱人,教授,博士,主要從事公司理財與管理會計方面的研究。E-mail:dcwyh_001@163.com

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國外匯(2019年20期)2019-11-25 09:54:58

電影(2018年12期)2018-12-23 02:18:48

現代商貿工業(2016年35期)2016-04-09 06:59:34

民主與科學(2014年3期)2014-02-28 11:23:03

教育與職業(2014年7期)2014-01-21 02:35:04

計算機與網絡(2013年1期)2013-06-05 05:31:50