制度距離、技術差距和政治風險

——中國對發達國家逆向投資的影響因素分析

2017-09-26 06:29:29龐明川

財經問題研究 2017年9期

龐明川,劉 雷

(東北財經大學 經濟與社會發展研究院,遼寧 大連 116025)

·國際經濟·

制度距離、技術差距和政治風險

——中國對發達國家逆向投資的影響因素分析

龐明川,劉 雷

(東北財經大學 經濟與社會發展研究院,遼寧 大連 116025)

本文基于2003—2014年中國對廣義的24個發達國家OFDI數據,研究了中國與東道國的制度距離、技術差距和東道國政治風險對中國逆向投資的綜合影響,結果表明:從總體上看,制度距離和東道國政治風險對中國逆向投資的影響不顯著,而技術差距會顯著地抑制中國的逆向投資。進一步的檢驗結果表明:制度距離、技術差距和政治風險在2008年之前對中國的OFDI沒有影響;而2008年之后制度距離對中國的OFDI產生顯著影響,技術差距則產生一定程度的負向影響,政治風險在兩階段中的影響都不顯著;制度距離對中國在歐洲和大洋洲的OFDI具有顯著影響;技術差距對歐洲有正向影響,而在北美洲則具有顯著的負向影響;政治風險對中國對歐洲OFDI的影響顯著,對北美洲和大洋洲則沒有影響。這一結論對于促進中國的逆向投資具有重要的現實意義。

制度距離;技術差距;政治風險;逆向投資;發達國家

一、引 言

大量經驗研究表明,逆向投資活動作為發展中國家對發達國家直接投資的重要形式,對于后起發展中國家提升整體競爭優勢、增強企業國際競爭力是一種具有戰略意義的對外直接投資。對于中國來說,對發達國家開展逆向投資活動更具戰略意義:它不僅是中國企業開展技術學習和經驗積累的重要方式,更是中國從對外投資大國成長為對外投資強國的一個必經階段和重要歷練。然而,國外學者將發展中國家企業向發達國家進行國際化戰略型投資和創業活動稱為充滿機遇和風險的另一條路線[1-2],這充分說明了開展逆向投資會面臨遠比垂直投資與水平投資更多的困難與風險。從中國開展逆向投資的情況看,雖然2002—2015年中國逆向投資實現連續13年增長,且年均增幅高達33.6%;自2008年美國金融危機爆發以來,中國對歐盟和美國等發達經濟體的逆向投資呈現出“爆發式”增長的勢頭,且這一勢頭在中國經濟進入新常態下仍在持續。但是,中國對發達國家的逆向投資在全部OFDI總額中僅占接近1/5的份額,與世界第三對外投資大國的地位明顯不符。從中國逆向投資的情況來看,《2014年度中國對外直接投資統計公報》數據顯示,2014年中國對發達國家直接投資的流量與存量占全部OFDI的比重分別比2003年上升了12.1和10.8個百分點,但仍僅為19.4%和15.3%,大部分的逆向投資仍舊流向發展中國家。究其原因,除中國企業自身存在實力不強、國際化水平不高等問題之外,中國與發達國家之間存在的制度距離、技術差距以及發達國家存在的政治風險等因素都對中國企業的逆向投資產生重大的阻礙和干擾。這些阻礙和干擾隨著金融危機爆發以來中國逆向投資的高速增長而更加凸顯,以至于頻頻發生諸如中海油收購美國Unocal公司、華為和美國貝恩資本聯手收購3COM公司、中鋁與澳大利亞力拓的“世紀大交易”等交易失敗的典型案例。本文運用2003—2014年中國對廣義的24個發達國家或地區OFDI數據,實證研究制度距離、技術差距和政治風險三大因素對中國逆向投資的綜合影響。

二、文獻綜述

(一)制度距離對逆向投資的影響

國外學者對FDI與制度之間的關系進行了大量研究,得出了兩種截然相反的結論:肯定性結論認為東道國的制度優劣與FDI正相關;而另一些研究并沒有發現東道國制度與FDI的顯著關系。此外,Habib和Zurawicki[3]利用7個發達國家對89個國家的FDI數據研究發現,雙邊制度的絕對差異與FDI負相關,即FDI不僅取決于東道國制度的絕對水平,也取決于其制度的相對差異;母國與東道國制度的絕對差異越小,則雙方更加容易適應彼此的交易規則和制度環境,因而有利于FDI的增加。當然,這些研究對象集中于發達國家的對外投資行為。對中國OFDI實證文獻的研究也支持了上述結論:Buckley等[4]利用1984—2001年中國對49個國家的OFDI數據研究了區位分布特征,發現東道國越腐敗,則中國OFDI規模越大。Kolstad和Wiig[5]利用2003—2006年中國對104個國家OFDI數據的研究也支持了Buckley等[4]的觀點,并認為中國OFDI進入非OECD國家有顯著資源尋求動機,且東道國制度越差,中國資源尋求型OFDI規模越大。Cheung等[6]利用中國對非洲的OFDI數據研究認為,東道國腐敗和法治缺陷對中國OFDI有正向影響。Amighini等[7]利用2003—2008年的中國OFDI數據進行了分行業檢驗,發現東道國制度對中國OFDI的影響取決于具體行業,東道國制度對中國投資制造業沒有顯著影響,而對于資源行業,其結論與Kolstad和Wiig[5]一致。張宏和王建[8]利用114個東道國的截面數據考察了東道國區位因素對中國OFDI流量的影響,結果發現,東道國制度質量和宗教多元化對中國OFDI流量影響顯著。蔣冠宏和蔣殿春[9]基于2003—2010年中國對107個發展中國家的OFDI數據的實證檢驗結果表明,東道國制度質量對中國資源尋求型OFDI有負面影響;中國與東道國制度的絕對差異對中國OFDI有正向影響。此外,閻大穎[10]實證研究了制度距離對中國OFDI與海外并購的影響,結果表明正式和非正式制度距離對中國企業海外并購能否成功有顯著負面影響。然而,Cheung和Qian[11]利用1991—2005年中國對50個國家的OFDI進行研究時,并沒有發現東道國制度對中國OFDI有顯著影響。鄧明[12]利用2000—2009年中國在73個國家或地區的OFDI數據,從東道國制度質量、東道國與中國之間的制度距離等方面考察了東道國制度因素對中國OFDI區位分布的影響。結果表明,經濟和法治制度對發展中國家吸收中國OFDI 有顯著的正向影響,而對發達國家的影響則不顯著;制度距離對東道國吸收中國OFDI有顯著的負向影響。

(二)技術差距對逆向投資的影響

Dunning和 Lundan[13]在OLI范式中提出將OFDI動機分為自然資源尋求、市場尋求、生產效率尋求和戰略資產尋求四種,而戰略資產如技術知識、學習經驗、品牌—商標、管理專長和組織能力主要集中在發達國家。由于發達國家的OFDI主觀上不是去擴散自己現有的先進技術,而是帶有防止自己壟斷技術擴散的目的,東道國從發達國家的直接投資中獲得的技術外溢也就不會有預期中的那么高。因此,對于發展中國家來說,當通過吸收發達國家的直接投資無法達到引進先進技術的目的時,對發達國家開展逆向投資活動就是獲取技術溢出的很好途徑。在這方面,Fosfuri和Motta[14]、Neven和Siotis[15]以及Siotis[16]的研究表明,落后的公司可能會采取OFDI的方式以獲得所投資區位的特定知識,而相關文獻已經論證了發展中國家可以通過國際貿易和FDI等渠道從發達國家獲得技術擴散。國內學者的大量研究也分別從理論和實證兩個方面證實了技術獲取在中國OFDI中的重要性。然而,發達國家的技術外溢存在兩大特點:一是發達國家技術知識的外溢具有空間約束性,使得短期內知識技術的傳播局限在一定的地理范圍內。Coe和Helpman[17]估計了國內R&D溢出和外國R&D溢出對生產率的影響,發現前者的影響強于后者。Eaton和Kortum[18]利用專利的統計數據估計了國家水平上的技術擴散和生產率增長,其擴散系數表明一國內部的擴散多于國際間的擴散,技術擴散是地方化的。Keller[19]則直接通過貿易雙邊的空間距離考察技術知識溢出從外國R&D溢出中獲益的大小,進一步說明了技術擴散和知識溢出具有空間的局限性。那些離發達國家(R&D密集度高的國家)近的國家,獲取的知識技術溢出要高于那些離發達國家遠的國家。二是技術差距的大小所帶來的技術外溢效應的機會和作用的大小是不確定的。Blomstrom和Wang[20]的研究表明技術差距越大,外商企業提供的技術示范以及模仿空間越廣闊,本土企業獲得技術溢出的機會便越多;而Glass和Saggi[21]與Sj?holm[22]則認為當技術差距過大時,將導致落后方難以消化吸收先進技術。當然,這些研究的潛在假設都是技術差距與技術溢出之間是線性關系。然而,一些研究發現技術差距與技術溢出存在非線性關系,Kokko等[23]的研究發現只有在東道國的企業與外國企業之間的技術差距適中的情況下,才會產生積極顯著的技術溢出效應。劉明霞[24]認為中國與西方國家的技術差距影響OFDI的逆向技術溢出,且技術差距與逆向溢出之間的非線性關系模型比線性關系模型擬合得更好。Borensztein等[25]的研究表明,FDI的溢出效應多發生在一些經濟發展水平較高的發達國家以及部分發展較好的發展中國家,原因在于只有當東道國本身的經濟發展達到一定水平之后,才可能對跨國公司所帶來的先進技術進行有效的學習吸收和模仿。這一現象即為“門檻效應”,只有當某個地區的經濟發展超越了一定的“門檻”水平,才可能對FDI的技術外溢效應進行充分的利用。這一結論得到了國內學者的研究證實。李燕等[26]發現技術差距在技術溢出中有顯著的雙門檻效應,與技術溢出效應為非線性關系。李梅和柳士昌[27]采用廣義矩估計方法實證分析了 2003—2009年中國OFDI的逆向技術溢出效應,結果表明OFDI的逆向技術溢出效應存在明顯的地區差異,積極的逆向溢出效應發生在發達的東部地區;技術差距在逆向技術溢出效應中存在一定的門檻值。尹建華和周鑫悅[28]的研究也表明技術差距與逆向技術溢出之間存在非線性關系,且存在雙門檻;不同技術差距地區逆向技術溢出效應不同。這些研究說明了技術差距過大可能會使得技術落后方由于不能理解和吸收先進技術而無法獲得技術溢出,而技術差距過小也可能由于溢出空間較小而限制溢出效應,技術差距在技術溢出效應中存在著一定的門檻值。實證研究的結果也得出不同的結論:姚利民和孫春媛[29]對中國逆向型FDI的實證研究表明,技術研發水平差距與中國逆向型FDI成正相關,中國當前的逆向型FDI的主要戰略目標是促進出口和獲得先進技術。而李梅[30]利用中國1985—2008年的OFDI的流量和存量數據進行經驗分析的結果表明,OFDI對中國技術進步沒有起到應有的促進作用,原因可能包括現階段中國技術獲取型對外投資比重偏小、技術吸收能力偏弱、傳導機制復雜和對國內投資的“擠出效應”等。

(三)政治風險對逆向投資的影響

雖然對政治風險存在不同的界定,但通常認為政治風險是由東道國政治環境的不確定性引起的,而這種不確定性會給企業的預期收益和資產安全帶來波動與損失。對于政治風險與FDI之間關系,20世紀60年代,Usher[31]、Root[32]等分析了新興國家主權獨立運動時期的國有化浪潮和政權不穩定性引起的政治風險對于FDI的影響。后來,東道國政府的腐敗行為、官僚體制運行效率、政府管制行為和國際恐怖主義等對FDI的影響逐漸成為新的研究熱點。Agarual和Feils[33]認為東道國政治的穩定性是除了進口限制、資本流出限制和東道國態度之外對FDI最為重要的因素之一,資本流出限制和東道國政府態度是影響FDI的兩大主因,而政府的政策和政治氣候將直接或間接影響到FDI的流動。Maliar等[34]則建立了東道國政府的沒收行為、國內福利最大化及外商FDI選擇之間的動態博弈均衡。對于不同類型國家存在的政治風險,相關研究指出,發達經濟體的政治風險更多偏向于非極端類型,包括勞工權益引發的暴力風險、貿易保護政策、環境標準變化、民族主義風險以及歧視性政府干預等。對于東道國政治風險對中國逆向投資的影響,韋軍亮和陳漓高[35]與王海軍[36]等的研究也發現東道國政治風險與中國OFDI負相關。

上述文獻對于制度距離、技術差距和政治風險三大因素對逆向投資的影響進行了深入的理論分析與經驗驗證,對于正確認識和判斷影響中國對發達國家開展逆向投資的因素提供了重要的參考意義。然而,由于研究的角度、方法和數據上的差異,這些研究結論彼此之間存在一定的矛盾性。因此,對于這三大因素對中國逆向投資的影響還需要進一步的檢驗來驗證。此外,已有的文獻缺乏針對這三大因素對中國在不同時期與不同的發達國家市場開展逆向投資活動影響的分析,因而這也成為本文獨特的研究視角和思路。

三、理論假設、模型設定與計量分析

(一)理論假設

經驗研究表明,不同國家間存在的不同制度安排將會導致市場交易成本的差異。良好的制度環境能促進一個國家的生產性活動,減少資源配置的扭曲和非生產性的耗費,如尋租、黑市交易和腐敗等,從而降低投資成本;而脆弱的制度框架會增加對外投資的尋找、談判和執行成本,意味著外資要在這樣的東道國建立新的企業就必須承擔較高的交易成本,同時也阻礙了潛在的交易。由于作為投資母國的中國與作為東道國的發達國家之間在制度環境上客觀存在的差異形成了一定的制度距離,一方面,使得來自于中國的企業必須花費如熟悉當地市場、搜尋當地市場和人際行為信息、進行溝通與洽談、保證合約履行等相關的額外成本,降低企業的預期收益率,從而對逆向投資起到阻礙作用;另一方面,中國企業為了更有效地在發達國家市場開展經營活動,就必須遵守當地的規則和制度。這樣,制度上的差異會使得中國企業在發達國家面臨著如何獲取內外部合法性的困難。因此,中國與發達國家之間的制度距離增加了跨國投資的風險,也加大了跨國經營的成本,從而會影響中國企業進入時的戰略選擇。由此,本文提出如下假設:

H1:中國與發達國家的制度距離對中國的逆向投資行為產生抑制作用。

由于發展中國家企業與發達國家企業客觀存在的技術水平的差異性,使得發展中國家企業向發達國家投資的動機很大程度是為了學習,為了獲得高新技術,以達到技術創新、技術升級的效果。這種學習型的FDI或者技術獲取型FDI在中國對發達國家的逆向投資中占了很大的比重。筆者的研究發現,在20世紀90年代以前,與發達國家相比,發展中國家的跨國公司通常都是技術追隨者,因而對發達國家的直接投資模式屬于初期的學習型FDI。那么,是否存在中國與發達國家之間的技術水平差距越大中國的逆向投資規模也越大的傾向?由此,本文提出如下假設:

H2:中國與發達國家的技術差距與中國的逆向投資呈正相關。

長期以來,作為東道國的發達國家市場存在的關稅與非關稅貿易壁壘、新出現的綠色貿易、技術性貿易、勞工標準以及市場進入壁壘出現的新變化等制約和阻礙中國企業對發達國家的貿易與投資,而金融危機爆發以來發達國家或地區存在的投資保護主義、包含一定政治風險在內的非市場風險與一些國家或地區領導權變更、歐債危機持續發酵引起的不確定性增加構成的潛在風險又呈現出明顯增強和綜合疊加的發展趨勢,進一步增加了中國企業進入發達國家市場的難度和風險[37]。由此,本文提出如下假設:

H3:發達國家市場存在的政治風險對中國的逆向投資產生抑制作用。

(二)模型設定

參考已有研究文獻,本文設定模型如下:

lnOFDIit=μi+α1lnLIDit+α2lnTDit+α3lnLPRit+βXit+εit

(三)計量分析

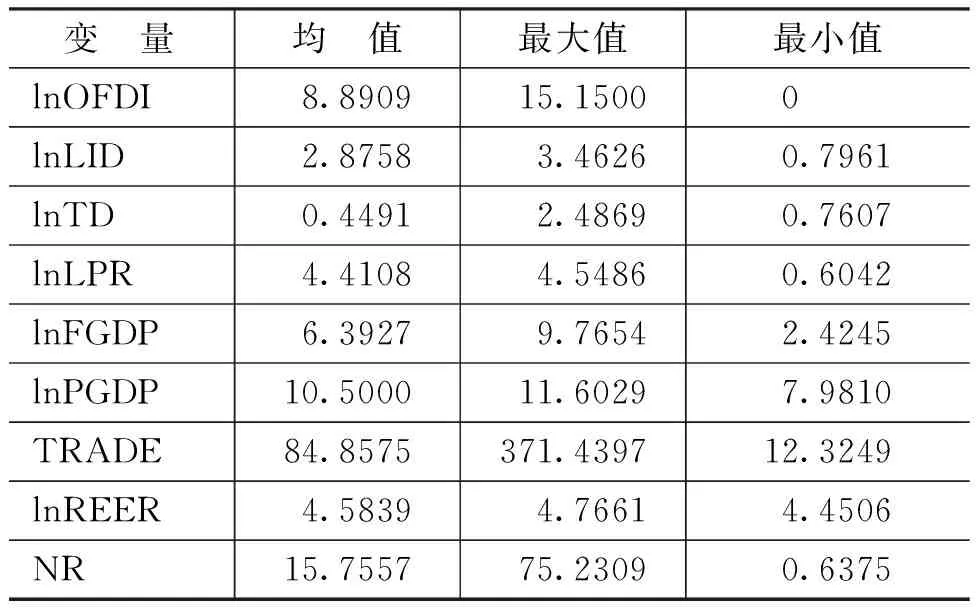

本文樣本為廣義的24個發達國家,包括北美洲的美國和加拿大、亞洲的日本和土耳其、大洋洲的澳大利亞和新西蘭、歐盟的法國、英國、德國、意大利、瑞典、芬蘭、丹麥、荷蘭、比利時、瑞士、奧地利、愛爾蘭、盧森堡、希臘、葡萄牙和西班牙以及未加入歐盟的挪威和冰島;不包括作為避稅地的維爾京群島和開曼群島。樣本區間為2003—2014年。表1給出了主要變量的描述性統計結果。在表1的基礎上,本文首先對各主要變量進行相關系數檢驗,以觀察是否存在嚴重的多重共線性問題。

1.相關系數檢驗

檢驗變量與本文的核心變量有三組相關系數較大,分別為:lnLPR與lnPGDP之間為0.7662、lnLID與lnPGDP之間為0.6361、lnLPR與lnLID之間為0.6008,其余變量之間的相關系數均在0.6000以下。因而基本上不存在嚴重的多重共線性問題。為力求嚴謹,本文進一步考察了方差膨脹因子(VIF),得出的數值都較小,進一步確認不存在多重共線性問題。*由于篇幅的限制,方差膨脹因子VIF檢驗的結果未列出,若有需要可向作者索取。關于異方差問題,本文通過對數值較大的數取對數,從根源上減少了異方差的可能性。

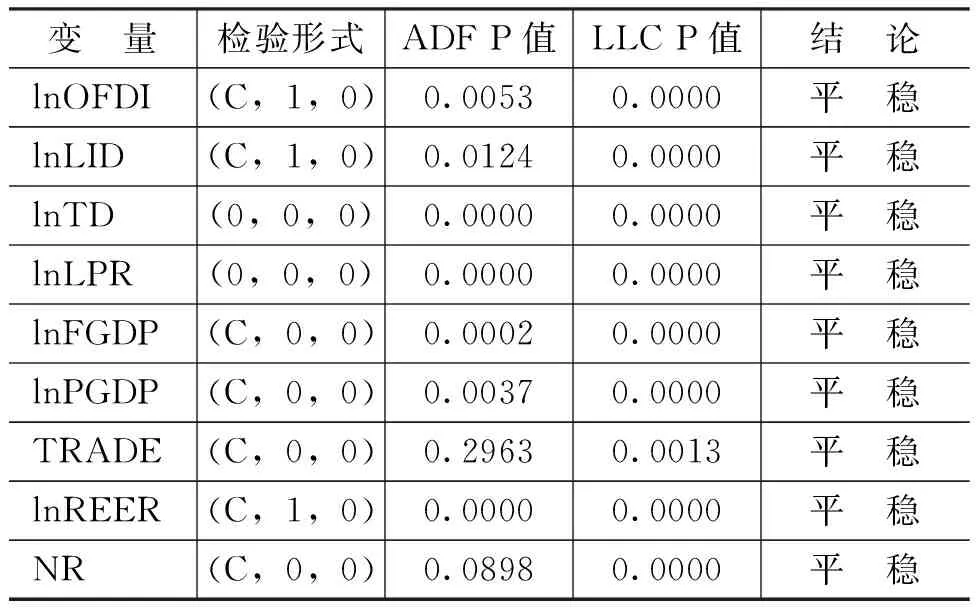

2.單位根檢驗

檢驗結果如表2所示。由表2可知,LLC和ADF都在1%水平下顯著,表明存在協整關系。

表1 主要變量的描述性統計(N=288)

表2 單位根檢驗

四、檢驗結果與分析

(一)初始檢驗

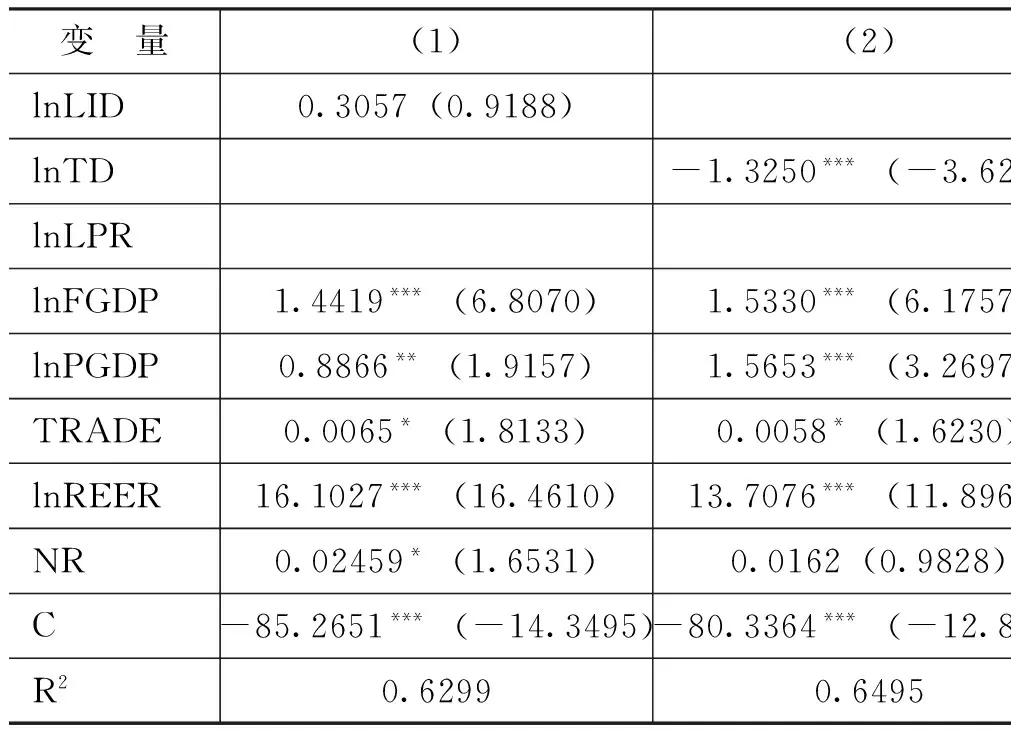

通過Hausman檢驗,本文的相關變量支持采用隨機效應模型(RE),從而得出全樣本的檢驗結果如表3所示。

表3 初始檢驗結果(N=288)

注:***、**和*分別表示在 1%、5%和 10%的顯著性水平下顯著,下同。

由表3可知,第一,制度距離對中國的逆向投資雖具有正向影響,但影響不顯著,拒絕了H1,與Cheung和Qian[11]以及鄧明[12]的研究結論一致。這充分表明隨著中國經濟體制改革的不斷深入,中國與發達國家市場經濟制度差異在逐步縮小,因而制度距離已不再是影響中國對發達國家開展逆向投資的主要因素。這一點與Cheung等[6]以及蔣冠宏和蔣殿春[9]得出的制度距離對中國對發展中國家直接投資具有正向影響的結論有著明顯的區別。第二,技術差距對中國的逆向投資具有顯著的負向影響,即技術差距越大,中國的逆向投資規模則越小,反之亦然。這一結論也拒絕了H2,既不同于姚利民和孫春媛[29]得出的技術研發水平差距與中國逆向投資正相關的結論,也不同于李梅和柳士昌[27]得出的OFDI對中國技術進步沒有促進作用的結論。這一結論為Glass和Saggi[21]、Sj?holm[22]與Kokko等[23]提出的技術差距過大將導致落后方難以消化吸收先進技術的論點以及Borenztein等[25]、李燕等[26]、李梅和柳士昌[27]與尹建華和周鑫悅[28]等提出的“門檻效應”提供了經驗證據。第三,東道國政治風險對中國逆向投資的影響在模型(3)中呈顯著負相關,即東道國政治風險越大,中國的逆向投資規模越大,拒絕了H3,不同于韋軍亮和陳漓高[35]與王海軍[36]等的結論;而在模型(4)中東道國政治風險對中國逆向投資的影響不顯著,同樣拒絕了H3。一般說來,發達國家的政治風險明顯小于發展中國家,但是,金融危機爆發以來發達國家存在的政治風險在一定程度上卻促進了中國的逆向投資。第四,從相關的控制變量來看,東道國市場規模、人均GDP對中國的逆向投資有顯著正向影響,說明中國對發達國家的逆向投資具有明顯的市場尋求動機。東道國的市場規模和人均GDP每增加1個百分點,中國在該地區的逆向投資會分別提高1.4419和1.5653個百分點;人民幣匯率升值對中國的逆向投資有著極為顯著的正向影響,說明中國對發達國家的逆向投資對雙邊匯率的變動非常敏感,人民幣升值對中國企業的逆向投資極為有利,人民幣相對于東道國貨幣每升值1個百分點,中國對發達國家的直接投資會增加14.3160個百分點。此外,東道國的市場開放度和資源稟賦雖然對中國逆向投資具有一定的正向影響,但影響不顯著。

(二)進一步檢驗

由上述分析可知,初始檢驗結果拒絕了本文所提出的三個假設。對此,筆者通過區分不同的時期與不同的區域市場來進行進一步的檢驗,以期準確地識別制度距離、技術差距和東道國政治風險對中國逆向投資的影響,從而提高檢驗結果的解釋力。

1.分階段檢驗

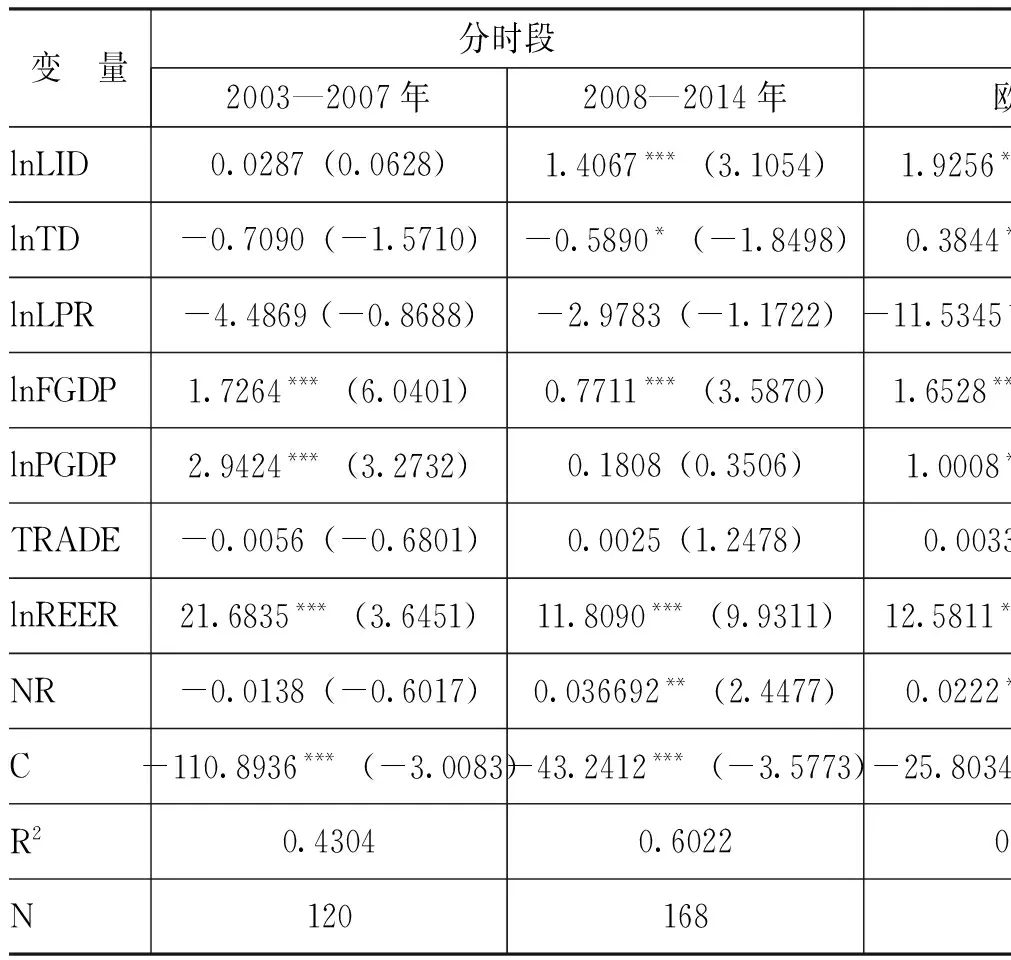

2008年爆發的美國金融危機,不僅導致中國對外投資的動機和區位選擇有所改變,而且也為中國對發達國家逆向投資逆勢增長帶來了機遇。基于此,本文以2008年作為時間節點,分2003—2007年和2008—2014年兩個時間段來分別對制度距離、技術差距和政治風險對中國逆向投資的影響進行經驗分析,結果如表4所示。

表4 進一步檢驗結果

由表4可知,在2003—2007年間,制度距離、技術差距與政治風險對中國逆向投資的影響均不顯著;而2008年之后制度距離對中國的OFDI產生了顯著的正向影響,揭示出發達國家存在的制度距離反而吸引了中國企業的逆向投資,制度距離每增加1個百分點,會吸引中國逆向投資增加1.4067個百分點;技術差距對中國逆向投資產生了負向影響,這種影響在10%的水平下顯著,說明中國與發達國家之間技術差距越大,中國的逆向投資規模越小;而政治風險對中國逆向投資的影響雖與2008年之前相一致均為負,但未能通過顯著性檢驗,表明該影響不顯著。從相關的控制變量來看,東道國的市場規模和人民幣匯率在兩個時間段都對中國逆向投資產生顯著正向影響,說明中國的逆向投資明顯具有市場尋求的動機驅動,而人民幣升值顯著促進中國的逆向投資。當然,東道國市場規模對中國逆向投資的影響程度在兩個階段具有明顯差異:在2003—2007年間每增加1個百分點會吸引來自中國的逆向投資提高1.7264個百分點,而在2008年之后下降為0.7711個百分點;同樣地,人民幣匯率每升值1個百分點,中國對發達國家的直接投資增加的數值從2003—2007年間的21.6835個百分點下降到2008年之后的11.8090個百分點。PGDP差異對中國的逆向投資在2003—2007年間影響顯著,而在2008年以后則沒有影響;東道國市場開放度在兩個階段對中國的逆向投資均沒有影響;資源稟賦在2003—2007年間對中國的逆向投資沒有影響,而在2008年之后會具有正向影響,且在5%的顯著性水平下顯著,這說明2008年之后中國對發達國家的逆向投資還具有資源需求的動機。

2.分區域檢驗

本文將所有發達國家分為歐洲、北美洲和大洋洲三大區域,采用廣義最小二乘法進行計量回歸,檢驗結果仍參見表4。結果表明:制度距離對中國對歐洲和大洋洲的逆向投資具有顯著的正向影響,表明制度距離每上升1個百分點,中國對歐洲和大洋洲的直接投資就會分別增加1.9256和3.7782個百分點,而對北美洲的影響不顯著。這說明制度距離越大,越能夠促進中國對歐洲和大洋洲的投資。技術差距在歐洲有顯著的正向影響,在北美洲則產生顯著的負向影響,在大洋洲則沒有影響。這說明中國對歐洲投資有“技術尋求”動機,而中國與北美洲的技術差距越大,中國在美、加的逆向投資規模就越小。政治風險對中國對歐洲的逆向投資產生了顯著負向影響,對北美洲和大洋洲的影響不顯著。這說明歐洲的政治風險越高,越能吸引中國對歐洲的逆向投資。從其他相關的控制變量來看,東道國的市場規模對中國對所有發達國家的逆向投資都有顯著的正向影響,這說明中國對所有發達國家的逆向投資都具有市場尋求的動機。然而,東道國市場規模對中國對不同區域的發達國家直接投資的影響不盡一致。具體地說,東道國市場規模每增加1個百分點,會分別吸引中國在歐洲、北美洲和大洋洲的逆向投資增加1.6528、1.9304和1.3257個百分點;人民幣匯率對中國對所有發達國家的逆向投資都有顯著的正向影響,說明人民幣匯率升值會極大地促進中國的逆向投資。同樣地,人民幣匯率升值對中國對不同區域的發達國家直接投資的影響具有明顯差異。具體說來,人民幣匯率每升值1個百分點,會分別促進中國在歐洲、北美洲和大洋洲的逆向投資大約增加12.5811、4.5913和6.1440個百分點,這說明匯率變動對中國在歐洲的逆向投資影響最大。PGDP對中國在歐洲的逆向投資具有顯著的正向影響,在其他地區的影響不顯著;東道國的市場開放度在大洋洲具有一定的負向影響,在歐洲和北美洲則沒有影響;東道國的資源稟賦在歐洲和北美洲對中國的逆向投資具有顯著的正向影響,而在大洋洲則影響不顯著,這表明中國對歐洲和北美洲的逆向投資具有資源尋求動機。

五、結論與啟示

從總體上看,2008—2014年中國對歐洲、北美洲和大洋洲等發達國家或地區逆向投資年均增長62.76%、71.73%和39.30%。然而,2008年以來中國對發達國家或地區逆向投資的增長卻極不穩定,一方面,一些年份呈現出驚人的高速增長,如2008年中國對大洋洲的直接投資增長1.5倍、2009年對歐洲和北美洲的直接投資分別增長2.8倍和3.2倍;另一方面,有的年份卻出現負增長。這其中既受國際經濟環境的影響,也受中國企業自身的技術水平和擴張能力等的影響,而更為重要的是受中國與發達國家之間存在的制度距離、技術差距以及發達國家存在的政治風險的影響。本文通過對2003—2014年中國對24個發達國家逆向投資數據的實證分析,得出以下結論:

首先,從總體上看,制度距離對中國的逆向投資影響不顯著,技術差距具有顯著的負向影響,而東道國政治風險的影響出現了顯著負相關與影響不顯著兩種情形。從不同階段來看,在2003—2007年間,制度距離、技術差距和政治風險對中國逆向投資的影響均不顯著,而2008年之后制度距離產生了顯著的正向影響,技術差距具有一定的負向影響,政治風險的影響不顯著。從不同區域來看,制度距離對中國對歐洲和大洋洲的逆向投資具有顯著的正向影響,對北美洲的影響不顯著;技術差距對歐洲有顯著的正向影響,對北美洲則產生顯著的負向影響,對大洋洲則沒有影響;政治風險對中國對歐洲的逆向投資產生了顯著影響,對北美洲和大洋洲的影響不顯著。

其次,從東道國市場規模、雙邊匯率與PGDP差距來看,東道國的市場規模和人民幣匯率升值都給中國的逆向投資帶來了顯著的正向影響,這一結論無論是在總體上還是在區分不同階段與不同區域市場的情況下都得到了驗證,這充分說明了中國對發達國家的逆向投資具有明顯的市場尋求動機,且人民幣升值對于中國企業的逆向投資極為有利。當然,東道國市場規模對中國逆向投資的正向影響程度不僅在不同階段具有明顯差異,表現出不斷下降的趨勢,而且對不同區域的發達國家的影響也不盡一致:北美洲的市場規模對中國逆向投資的吸引程度最大,歐洲次之,大洋洲最小。同樣地,人民幣匯率升值對中國逆向投資的正向影響程度不僅在不同階段呈現出下降的趨勢,對不同區域的發達國家直接投資的影響也具有明顯差異,對中國在歐洲的逆向投資影響最大,大洋洲次之,北美洲最小。雖然從總體上看PGDP差距對中國的逆向投資有顯著的正向影響,進一步說明中國對發達國家的逆向投資具有明顯的市場尋求動機,然而這種影響不僅同樣呈現下降趨勢,在2008年以后沒有影響,而且對中國在歐洲的逆向投資具有顯著的正向影響,在其他地區則影響不顯著。

最后,從東道國的市場開放度和資源稟賦來看,東道國的市場開放度在總體上和不同階段對中國逆向投資的影響均不顯著,但對不同區域市場的影響呈現出一定的差異。在大洋洲具有一定的負向影響,在歐洲和北美洲則沒有影響。東道國的資源稟賦總體上對中國的逆向投資影響不顯著,但在不同階段上影響不一致:在2003—2007年間沒有影響,而在2008年之后具有正向影響,表明2008年之后中國對發達國家的逆向投資具有資源尋求的動機。在不同區域的影響也不相同:對中國在歐洲和北美洲的逆向投資具有顯著的正向影響,而在大洋洲則影響不顯著,這表明中國對歐洲和北美洲的逆向投資具有資源尋求的動機。

上述結論可以得到以下啟示:

首先,正視技術差距,規避政治風險。在制度距離、技術差距和政治風險這三大影響因素中,隨著中國社會主義市場經濟體制的確立與逐步完善,中國與發達國家之間的制度距離在逐步縮小,因而制度距離已不再是影響中國對發達國家開展逆向投資的主要因素;由于技術差距對中國逆向投資產生了顯著負向影響,使得技術差距已成為影響中國逆向投資的主要因素,特別是對于中國在北美洲的直接投資,這種負向影響尤為顯著。因此,對于中國企業來說,應在構建創新型國家實施創新驅動發展戰略的過程中進一步提升技術水平,加大技術創新力度,努力縮小與發達國家之間的技術差距;切實改變關鍵核心技術受制于人的局面,避免由技術差距帶來的“門檻效應”,從而充分吸收由逆向投資帶來的技術外溢效應;對于歐洲政治風險對中國逆向投資存在的吸引效應,短期來看促進了中國對歐的直接投資,但從長期來看,這種促進和吸引效應是不會持久的。因此,長期中應通過增強中國與歐洲國家之間的政治互信與經貿合作,增進溝通和了解,進一步推進雙邊或區域投資合作機制建設等來規避和解決。

其次,注重不同發達國家區域市場的差異性。實證分析結果表明,中國的逆向投資對所有發達國家市場都具有明顯的市場尋求動機,對歐洲直接投資有技術尋求動機,對歐洲和北美洲的投資還具有資源尋求動機,這不僅說明中國對發達國家開展的逆向投資活動具有多種動機,改變了在開展逆向投資的初期只能從事技術學習或者資源尋求的單一動機,也說明了不同區域的發達國家市場對于中國企業逆向投資的吸引力具有明顯的差異性。因此,中國企業在開展逆向投資的過程中,應注重不同發達國家區域市場的差異性,有針對性地對發達國家不同區域市場開展逆向投資活動。

最后,進一步促進和擴大中國的逆向投資。目前,中國逆向投資八成集中在發展中國家或地區,對發達國家的逆向投資在全部逆向投資中的比例僅接近1/5。鑒于逆向投資在提升中國企業技術水平、增強國家整體競爭力和成為對外投資強國中的重要作用,特別是逆向投資有利于打破發達國家技術外溢的空間約束,因此,一方面,應從直接財政支持、稅收激勵、政策性金融支持等多方面有計劃、有重點地鼓勵并扶植有條件的企業大力開展對發達國家的逆向投資活動,進一步增強企業在全球范圍內的國際競爭力,促進企業在全球價值鏈上由中低端逐漸向中高端邁進;另一方面,應在“走出去”中加強對中國企業逆向投資戰略的頂層設計,統籌規劃,全面協調,使得中國企業的逆向投資活動有一個明確的長遠規劃和發展戰略,減少投資的盲目性,增強前瞻性和主動性,避免中國企業之間的相互競爭,在提升國家整體競爭實力的同時達到保障國家經濟安全、維護國家利益的目的。

[1] Oviatt, B. M., McDougall, P. P. Toward a Theory of International New Ventures[J]. Journal of International Business Studies, 2005, 36 (1):29-41.

[2] Yamakawa, Y., Peng, M. W., Deeds, D. L. What Drives New Ventures to Internationalize From Emerging to Developed Economies? [J]. Entrepreneurship Theory and Practice, 2008, 32 (1):59-82.

[3] Habib,M.,Zurawicki,L.Corruption in the Context of International Business[J].Journal of Transnational Management Development,2002,6(3-4):167-180.

[4] Buckley, P. J., Cross, A. R., Tan, H., Xin, L., Voss, H. Historic and Emergent Trends in Chinese Outward Direct Investment[J].Management International Review, 2008, 48 (6):715-748.

[5] Kolstad, I., Wiig, A. What Determines Chinese Outward FDI[R]. CMI Working Papers, WP:3, 2010.

[6] Cheung, Y.M., Haan, J. D., Qian, X. W., Yu, S. China’s Outward Investment in Africa[R]. HKIMR Working Paper No.1, 2011.

[7] Amighini, A., Rabellotti, R., Sanfilippo, M. China’s Outward FDI: An Industry-Level Analysis of Host Country Determinants[R].CESifo Working Paper No. 3688,2011.

[8] 張宏,王健.東道國區位因素與中國OFDI關系研究——基于分量回歸的經驗證據[J].中國工業經濟,2009,(6):151-160.

[9] 蔣冠宏,蔣殿春.中國對發展中國家的投資——東道國制度重要嗎?[J].管理世界,2012,(11):45-56.

[10] 閻大穎.制度距離、國際經驗與中國企業海外并購的成敗問題研究[J].南開經濟研究,2011,(5):75-97.

[11] Cheung, Y. W. ,Qian ,X. W. The Empirics of China’s Outward Direct Investment[J]. Pacific Economic Review, 2009, 14 (3):321-341.

[12] 鄧明.制度距離、“示范效應”與中國OFDI的區位分布[J].國際貿易問題,2012,(2):123-135.

[13] Dunning, J. H., Lundan, S. M. The Geographical Sources of Competitiveness of Firms: An Econometric Analysis[J]. International Business Review, 1998, 7 (2):115-133.

[14] Fosfuri,A., Motta, M. Multinationals Without Advantages[J]. Scandinavian Journal of Economics, 1999, 101 (4):617-630.

[15] Neven, D., Siotis, G. Technology Sourcing and FDI in the EC: An Empirical Evaluation[J]. International Journal of Industrial Organization, 1996, 14 (5):543-560.

[16] Siotis,G. Foreign Direct Investment Strategies and Firms’Capabilities[J]. Journal of Economics & Magement Strategy, 1999, 8 (2):251-270.

[17] Coe, T., Helpman, E. International R&D Spillovers[J]. European Economic Review, 1995, 39 (5):859-887.

[18] Eaton, J., Kortum, S. Trade in Ideas, Patenting and Productivity in OECD[R].NBER Working Paper No.5049, 1996.

[19] Keller, W. From Socialist Showcase to Mezzogiorno?Lessons on the Role of Technical Change From East Germany’s Post-World II Growth Performance[J]. Journal of Development Economics, 1996, 63 (2):485-514.

[20] Blomstrom,M., Wang, J. Y. Foreign Investment and Technology Transfer: A Simple Model[R]. NBER Working Paper No. 2958 ,1989.

[21] Glass, A. J., Saggi, K. International Technology Transfer and the Technology Gap[J]. Journal of Development Economics, 1998, 55 (2) : 369-398.

[22] Sj?holm, F. Technology Gap, Competition and Spillovers From Direct Foreign Investment: Evidence From Establishment Data[R]. Working Paper No.38,1997.

[23] Kokko, A., Tansini, R., Zejan, M. Local Technological Capability and Productivity Spillovers From FDI in the Uruguayan Manufacturing Sector[J]. Journal of Development Studies, 1995, 32 (4):602-611.

[24] 劉明霞.中國對外直接投資的逆向技術溢出效應——基于技術差距的影響分析[J].中南財經政法大學學報,2010,(3):16-21.

[25] Borensztein, E., Gregorio, J. D., Lee, J. W. How does Foreign Direct Investment Affect Economic Growth?[J]. Journal of International Economics, 1995, 45 (1):115-135.

[26] 李燕,韓伯棠,張慶普.FDI溢出與區域技術差距的雙門檻效應研究[J].科學學研究,2011,(2):220-229.

[27] 李梅,柳士昌.對外直接投資逆向技術溢出的地區差異和門檻效應——基于中國省際面板數據的門檻回歸分析[J].管理世界,2012,(1):21-32.

[28] 尹建華,周鑫悅.中國對外直接投資逆向技術溢出效應經驗研究——基于技術差距門檻視角[J].科研管理,2014,(3):131-139.

[29] 姚利民,孫春媛.中國逆向型FDI決定因素的實證分析[J].國際貿易問題,2007,(4):81-86.

[30] 李梅.對外直接投資的技術進步效應——基于1985~2008年的經驗研究[J].經濟管理,2010,(12):40-48.

[31] Usher, D. Political Risk, Economic Development and Cultural Change[M].Chicago:The University of Chicago Press,1965.

[32] Root, F. R. The Expropriation Experience of American Companies: What Happened to 38 Companies[J].Business Horizons, 1968, 11 (2):69-74.

[33] Agarual, J., Feils, S. D. Political Risk and the Internationalization of Firms: An Empirical Study of Canadian-Based Export and FDI Firms[J]. Canadian Journal of Administrative Sciences, 2007, 24(3):165-181.

[34] Maliar, L., Maliar, S. Sovereign Risk, FDI Spillovers and Growth[J]. Review of International Economics, 2008, 16 (3):463-477.

[35] 韋軍亮,陳漓高.政治風險對中國對外直接投資的影響——基于動態面板模型的實證研究[J].經濟評論,2009,(4):106-113.

[36] 王海軍.政治風險與中國企業對外直接投資——基于東道國與母國兩個維度的實證分析[J].財貿研究,2012,(1):110-116.

[37] 龐明川.市場變遷、政策紅利與政治風險:中國與發達經濟體的相互投資[J].經濟社會體制比較,2014,(2):5-18.

(責任編輯:劉艷)

F74;F830.59

:A

:1000-176X(2017)09-0098-10

2017-06-16

國家自然科學基金面上項目“進入壁壘與投資風險的識別及對逆向投資的影響機理:基于中國樣本的實證檢驗與案例分析”(71373037)

龐明川(1963-),男,四川西充人,研究員,博士生導師,主要從事宏觀調控理論和對外直接投資研究。E-mail:pmc2004@dufe.edu.cn 劉 雷(1974-),男,河南鄧州人,博士研究生,主要從事對外直接投資和房地產管理研究。E-mail:150872526@qq.com

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國塑料(2016年3期)2016-06-15 20:30:00

中財法律評論(2016年0期)2016-06-01 12:17:10

通信電源技術(2016年3期)2016-03-26 07:13:38