政府補助與企業財務績效的實證研究

2017-10-17 10:23:19杜晨霞

科學與財富 2017年27期

杜晨霞

摘要:在中國,地方政府出于實施產業政策、扶持地方經濟和培養稅源等動機也會對企業進行大量的補助。但是政府補助是否真正有利于企業的財務績效,是否能達到政府預期的效果不得而知。本文將主板上市公司作為實證研究對象,樣本全部來自代表性較強的上證180 的成分股,以期研究出政府補助對企業績效的實際作用。

關鍵詞:政府補助上市公司財務績效

一、研究背景及問題提出

政府補助作為宏觀調控、干預市場的財政手段,是政府直接或間接向微觀經濟主體——企業和個人提供的一種無償轉移,因而這樣的補助是有條件的,往往具有一定的經濟和政治目標。但是現實中這種補助行為在企業內部卻發生了異化,企業不僅沒有用補助來改善業績,實現其應有的價值,反而遭遇業績下滑。本文從這樣一個問題出發,旨在研究得出地方政府補助是否真正扭轉了企業發展的困境,提高了企業的經濟發展能力。

二、研究假設和研究設計

(一)理論分析和研究假設

在市場經濟體制下,對資源和要素的分配都是通過市場來進行的,但是這并不表示市場經濟不需要政府補助。首先,政府往往會對公共事業的虧損或微利給予補助,企業才能維持正常的發展;其次,對于新興行業和產業,通過政府補助的分配能起到積極的扶持作用。最后,在體制改革過程當中,政府會運用財政補貼這一方法來協調體制改革過程中出現的利益矛盾。

假設:政府補助對企業當年的財務績效是有提升作用的,但是政府補助并不利于企業的長遠發展。

(二)樣本選擇和變量定義

本文選擇了在一定程度上可以代表中國股市的上證180指數的成分股作為樣本來源,并做了以下剔除:首先,為了數據的完整性,剔除了一些數據缺失的公司;其次,剔除了一些波動巨大的異常數據;最后,剔除了一些特殊行業的上市公司(例如金融行業)。經過以上剔除后,留下了30家上市公司作為本文最終的研究樣本。文章截取了2012-2015年這四年間的數據,利用Stata12.0進行回歸分析。

本文的被解釋變量采用的是上市公司的2012-2015年的凈資產收益率(ROE)。由于文章不僅研究政府補助對企業當年的影響,也要探究政府補助是否會影響企業的長期發展,換而言之,就是以前年度的政府補助是否會影響當年的企業績效,所以解釋變量由上市公司當年的政府補助和上一年的政府補助兩個變量構成,即政府補助的數據跨度為2011-2015 年。另外,值得說明的是,為了避免規模對企業獲得政府補助的金額的影響,這里政府補助采用的是相對數,既政府補助(取對數)占資產總額(取對數)的比重。

另外,本文選取了資產規模、負債水平作為控制變量。

(三)模型建立

模型旨在檢驗本期和前一期的政府補助對企業當期財務績效的影響。企業當年收到的政府補助增加了企業的現金流,對企業的財務很可能是有益的,所以預測β3是正的;同時考慮到政府補助對企業績效可能有滯后性,且認為政府補助不利于企業的長期發展,所以預測2015年政府補助與企業財務績效是負相關的,即β2是負的。β4,β5用來檢驗各個控制變量對企業財務績效的影響。

三、實證分析

(一)描述性統計結果

通過各個變量的描述性統計。我們可以看出凈資產收益率的最小值為-11.6654,最大值為45.0047,可以看出所有企業都獲得了數額比較大的政府補助,不過在補助金額上還是有明顯的差距。

(二)Hausman檢驗

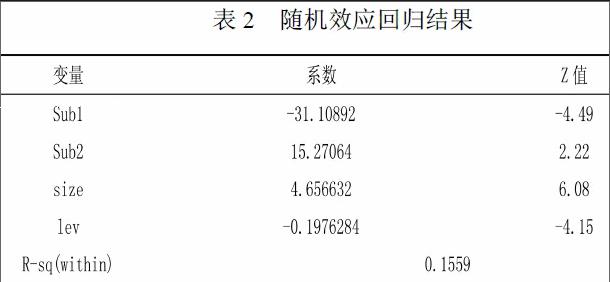

通過Hausman檢驗可以看出,其P值為0.9677,因此確定建立隨機效應模型。隨后直接進行回歸。

(三)回歸結果分析

模型從總體上來看,R-squared(within)為0.1559,說明政府補助以及其他變量對企業財務績效的解釋力度為15.59%。當年的政府補助和前一年度年的政府補助都對企業的財務績效的作用都是在0.05 的水平上顯著。即企業當年的政府補助與企業的凈資產收益率正相關,企業前一年度的政府補助與凈資產收益率負相關。這一實證結果符合本文前面的假設。

四、結論與建議

(一)結論

為了尋求政府補助的真實效果,本文利用Stata12.0對30家主板上市2012-2015年的政府補助和凈資產收益率進行了隨機效應模型回歸。回歸結果為當期收到的政府補助與凈資產收益率呈顯著的正相關,而前期的政府補助與企業的凈資產收益率呈顯著的負相關關系。也就是說,政府補助在短期內,確實可以增強企業的財務績效,但是長期來看,反而是起到了阻礙的作用,不利于企業的長期發展。

(二)建議

首先,地方政府應當反思這種直接給予的補助方式,尋求更合適更有效的方式促進企業和地方的發展。如果政府補助不能發揮出應有的效果,那么政府補助只會成為干預市場、擾亂市場秩序的不穩定因素, 并不能真正推動企業和地方經濟的發展。政府可以充分指導者的角色, 給予相關的服務, 為企業創造公平、公正、公開的外部環境。

其次,企業應當提高對政府補助的利用效率,使之真正利于企業的可持續發展。若企業只是將政府補助作為虛增賬面上利潤、提升經營業績的一種手段, 那么這種業績不能長久維持。企業應該自覺規范行為, 珍惜政府給予的補助,把這種補助用在刀刃上, 使之最大限度的促進企業的發展。并且,在發展的同時為政府實現社會目標貢獻力量。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48