“密煉”客戶關系視角下零售銀行顧客的綜合貢獻評價

——以建行-途牛旅游金融生態圈項目為例

2017-10-18 09:11:23周振

生產力研究 2017年9期

周 振

(中國建設銀行 江蘇省分行,江蘇 南京210002)

“密煉”客戶關系視角下零售銀行顧客的綜合貢獻評價

——以建行-途牛旅游金融生態圈項目為例

周 振

(中國建設銀行 江蘇省分行,江蘇 南京210002)

文章著眼于商業銀行個人金融生態圈建設的發展趨勢,從集成意義上闡述了生態圈內信息流規整循環→資金流提質增效→產品流組合衍生的“密煉”式客戶關系,指出其延伸了零售銀行的全價值鏈收益,增進了個人金融業務的盈利水平,并據此構建了“既有貢獻-潛力貢獻-商圈貢獻”三位一體的顧客貢獻評價指標體系。隨后,以建行-途牛旅游金融生態圈為例,運用EG M-FN N組合賦權法對樣本客戶進行價值貢獻評價的模擬仿真。實證結果表明,新的評價方法能更好的解釋個人顧客為銀行金融生態圈帶來的整體收益。

“密煉”客戶關系;零售銀行業務;顧客綜合貢獻

一、引言

客戶是零售銀行業務經營的唯一基礎。準確判斷個人顧客對銀行業績貢獻,是零售銀行有效細分各類客群、深度貫徹客戶關系管理戰略的前提和關鍵。近年來,大眾客戶“金融+非金融”服務需求日益旺盛,商業銀行逐漸將存儲、結算、融資等核心業務嵌入“醫療”、“教育”、“養老”、“社區”類民生場景,打造覆蓋居民全生命周期的“金融生態圈”,意圖通過與第三方機構在更廣泛領域內的耦合互動,實現獲客通道與盈利模式的再突破。新情勢下,銀行經營與其他社會經濟活動協同作用于顧客的“痛點”,在業務板塊上相互關聯,經濟效益上相互疊加,客戶觸點上相互交叉,一起為特定客群提供“需求滿足+應用場景(平臺)+解決方案(金融、技術)”的綜合化服務,形成了彼此間交錯縱橫、與個體客戶緊密關聯的聯系網;而商業銀行要提升作為生態圈網絡“樞紐”的吸引力和影響力,就必須以更高的層次和更寬的視野審視“圈”內多元聚合的多維客戶關系,“軟集合”客戶給銀行金融生態圈帶來的整體收益,樹立客戶經營的新風向標,激勵合作主體開展基于目標一致性的聯合互動。鑒于此,剖析客戶的關聯價值脈絡,從網絡關系整合層面綜合評價個人顧客的價值貢獻,對促進整個金融生態體系的良性演變具有重要意義。

“密煉”一詞源自有機化工工藝,原指將兩種或兩種以上組分在一定條件下通過物理化學變化,得到兼具以上組分最佳性能的共混物。由于“密煉”形象地描繪了各個獨立組件通過勾聯互通實現利益增值的路徑,從集成意義上提出了“跨邊界”價值共創的解析框架,因此被廣泛引用至社會科學范疇,成為產業經濟研究的焦點(張琦等,2005;盛革等,2007)。本文借鑒前人的研究成果,從“密煉”的視角描述金融生態圈內聯結交織、衍生裂變的新型銀行客戶關系,分析其運作機理與經濟內涵,進而提出復雜商業環境下適合零售銀行顧客的綜合貢獻評價標準,以期為個人銀行業務的長期發展策略提供參考。

圖1 內嵌零售銀行業務的個人金融生態圈

二、傳統“銀-客”關系理念下的個人顧客貢獻評價:發展與困境

“客戶關系”指企業為達到其經濟目標,主動與客戶建立起的某種聯系(Ramendra Singh,2011)。20世紀90年代,客戶關系管理(CRM)理論被引入零售銀行經營實踐,以保有“銀-客”關系為目標的個人顧客貢獻評價方法愈來愈受到重視,成果也日益豐富:早期的研究專注于用EVA計算顧客過去或現在對銀行的資產業務貢獻、負債業務貢獻和中間業務貢獻,而較少涉及顧客的非貨幣價值,忽視了對潛在客戶與成長性客戶的關系建構和維系;隨后,蓋麗英等(2006)、MichaelHaenlein(2007)嘗試在客戶全生命周期(Customer Lifetime Value,CLV)范圍內測算其現實價值和潛在價值,希冀用顧客在現在和將來所能帶給商業銀行的利潤及凈現值反映顧客貢獻。但CLV方法的重要前提是“銀-客”關系在客戶生命周期內保持不變,這顯然與事實不符,故需在真實商業環境下對其檢驗修正;為此,夏維力等(2006)、彭艷艷(2009)、劉承水等(2007)、Mohammad Safari Kahreh(2014)均以CLV評價體系為基礎,先后融入“客戶忠誠”、“客戶滿意”、“客戶發展潛力”、“企業相對競爭優勢”等元素,從不同視角改良了顧客貢獻計量及客群分類,使評價模型更具實用性和有效性。

然而,銀行不是經濟活動中的孤立個體,而是與經濟領域各個方面發生種種聯系的重要結點。傳統顧客貢獻評價方法囿于銀行和個體客戶之間“雙邊互動”的經營思維,孤立地看待客戶資源與客戶關系,沒有將政府機構、社會團體、社區、戰略合作者等利益相關方納入考量,忽略了顧客為銀行合作網絡做出的關聯貢獻,無法滿足金融生態圈內多方共贏的趨勢要求。零售銀行迫切需要突破自身的有形邊界,聚焦合作網絡中的機會或問題,探究能保證生態圈健康發展的顧客貢獻評判標準,以更全面地分析、發展和維護新型客戶關系。

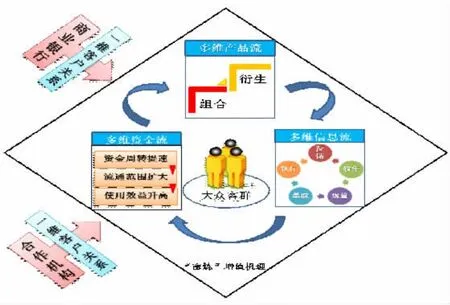

三、金融生態圈內的新型銀行客戶關系:“密煉”機理

金融生態圈內,商業銀行運用自身系統、渠道等資源,以合作成員間的功能互補和供需匹配,和個人顧客建立起由多維信息流、資金流和產品流高度集成的新型客戶關系,促使顧客貢獻“密煉”式提升。

(一)信息流:規整循環

在嵌入特定場景的金融生態圈中,個人客戶儲蓄、支付、融資類的金融交易信息融合了其“吃、穿、住、行、用”等非金融行為信息,形成多維信息網格,并經各類清算系統抓取后被歸整為統一的信息流,成為商業銀行對特定客群精益分析的信息資源;商業銀行則借助生態圈建設,將信息池覆蓋范圍由“金融大數據”同步擴展至“金融+實體經濟+生活(經營)大數據”,從元數據中分類、加工、提煉,創造出有關特定客群行為偏好的再生層次信息(Che-Wei Chang,2007),為結算業務、投資業務、融資業務、風險交易業務乃至經營戰略的調整優化提供精準數據支撐,實現客戶信息價值的螺旋式上升。

(二)資金流:提質增效

金融生態圈中,商業銀行將服務觸角延伸至戰略伙伴的經營管理領域,整合其全流程金融線鏈,以盤活“伙伴的客戶”與“客戶的客戶”資金流:首先,零售銀行將自身結算網與新型服務行業特定的交易場景相結合,輔以電子銀行等支付終端,進一步打通資金流動渠道,金融交易更加頻繁,資金周轉提速;其次,商業銀行與“圈”內企業積極置換營銷資源,聚焦客戶“橫向”(特定客群金融需求)與“縱向”(客戶全生命周期)的“痛點”,在各類生活場景中潛移默化地滲透各類銀行產品和服務,激活目標客群的潛在金融需求,資金流通范圍擴大;最后,零售銀行通過整合網絡支付、理財、信貸、商品交易的組織運營,開發適合個體顧客多元化、個性化需求的金融產品,引導社會閑置資金流向生態圈里的第三方經營實體,資金使用效益升高。

(三)產品流:組合衍生

隨著個人金融生態圈的不斷演進,銀行業務、非銀行金融產品、非金融服務之間逐漸形成了相互依賴、共同發展的動態聯系,為零售銀行產品創新提供了新路徑:一方面,以貫穿客戶全生命周期的一系列差異化、綜合性解決方案為創新重點,積聚銀行、證券、保險、基金、期貨公司的綜合營銷和產品開發能力,在交叉銷售中延伸或改造銀行價值鏈上的某些價值創造環節,積極從提供單項產品到提供“一攬子金融解決方案”的轉變,實現生態圈內的“大個金”和“大資管”;另一方面,商業銀行依托自身資產類、負債類、渠道類、銀行卡類、投資理財類等標準化金融產品的核心功能,嵌入合作伙伴的產業元素,并賦予彰顯品牌的附加信息,將原本不同行業的服務與產品在同一場景下結為一體(如聯名卡、特色保證金等),提升金融產品的綜合價值,柔性滿足客戶的定制需求。

(四)三流融合:“密煉”升值

客戶信息流是銀行在金融生態圈中活動的基礎,商業銀行對信息的收集、整理和應用決定了與外部第三方機構的合作策略,引導著“圈”內顧客資金的具體流向。資金流則是客戶享用“金融+非金融”服務的客觀反映,資金流頻度、規模、流動范圍和專有程度的多樣性誘導與協調了銀行產品創新。多功能的金融產品不僅使客戶的內隱需求顯性化,增加了零售銀行業務的“息、費、利”收入,而且豐富了客戶生產生活的信息資源,促進了銀行管理模式的不斷改進。由此,新型銀行客戶關系沿著“信息流規整循環→資金流提質增效→產品流組合衍生”的路徑演進,保證生態圈內的每個成員獲得持續不斷的經濟效益。

四、“密煉”客戶關系視角下零售銀行顧客的綜合貢獻評價:指標體系

由前所述,金融生態圈內的新型客戶關系延伸了零售銀行的全價值鏈收益,并最終增進了個人金融業務的盈利水平。基于此,本文以“密煉”型客戶關系為視角,在傳統CLV算法的基礎上增添客戶為“圈”內合作機構貢獻的價值計量,兼顧實際操作中的數據可獲性,擬構建“既有貢獻-潛力貢獻-商圈貢獻”三位一體的商業銀行個人客戶價值綜合評價指標體系。

圖2 金融生態圈內“密煉”型銀行客戶關系

(一)既有貢獻

顧客既有貢獻,是指一個客戶從開始使用銀行產品或服務到目前為止,為銀行個人金融業務創造利潤的總現值。該指標是對客戶歷史價值的肯定。根據零售銀行業務產品與服務的特點,顧客既有貢獻包括負債業務貢獻、資產業務貢獻和中間業務貢獻。

(二)潛力貢獻

顧客潛力貢獻,是銀行通過有效培養客戶關系、強化與客戶的業務往來而獲得預期增益的可能。該指標體現了銀行與客戶關系的維系程度,由十二個月內客戶日均金融總量、產品持有數和交易量三個子變量組成。

(三)商圈貢獻

顧客的商圈貢獻,是指客戶因使用金融生態圈內不同商家(機構)的產品或服務而為銀行及合作伙伴帶來的共享價值。該指標反映了客戶對“圈”內金融與非金融“綜合化”業務的偏好,表征了客戶為銀行金融生態圈創造效益的穩定性與可能性。參考Mahboubeh Khajvand(2011)的“最近交易日、交易頻率、交易金額”(Recency,Frequency,Monetary,簡稱RFM)分析范式,零售銀行顧客的“商圈貢獻”由“客戶最近一次使用銀行合作伙伴商品(服務)的時間距今的天數”、“客戶十二個月內使用銀行合作伙伴商品(服務)的次數”以及“客戶十二個月內消費銀行合作伙伴商品(服務)的所付出的金額”作為替代變量。

五、建行——途牛旅游金融生態圈:實踐案例

(一)建行-途牛旅游金融生態圈簡介

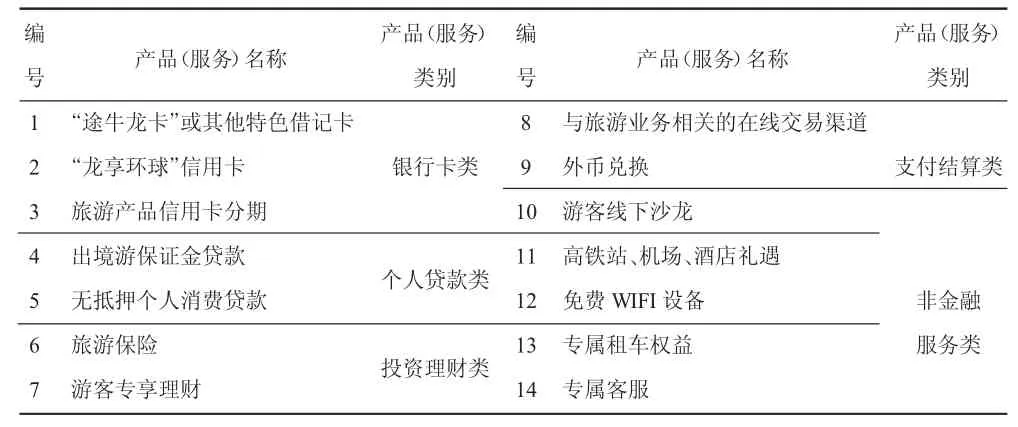

隨著人們生活水平的提高,旅游市場迸發巨大潛力,旅游產業在穩增長、調結構、擴就業、惠民生等方面意義凸顯,金融與旅游融合也成為市場發展的必然趨勢。自2011年起,建行不斷深化與途牛國際旅行社的合作,將各類零售金融產品融入旅游產業要素,積極打造集交易、服務、管理于一體的建行-途牛旅游金融生態圈,全方位挖潛客戶的旅游金融需求:一是立足支付結算,豐富非金融服務。建行對游客旅游的全流程進行梳理,發掘其中支付結算應用場景,優化可兌換外幣業務、異地取現手續費減免等與旅游產業相關的支付服務鏈條,并整合第三方資源為客戶提供如酒店住宿禮遇、接送機、租車、機場或高鐵站停車等非金融服務;二是多種模式共建,線上線下協同。建行在網絡商城中開發旅游頻道,在微信公眾號開發旅游專區,在手機銀行客戶端中增加途牛專區板塊,為旅游合作方進行品牌宣傳及產品展示,對旅游聯名卡客戶進行引導式營銷;同時為企業商戶和游客提供在線信息發布和查詢等電子商務服務;三是統一品牌推廣,打通權益路徑。將“途牛龍卡”聯名借記卡打造成X省地區在線旅游第一品牌,進而推向全國,不斷豐富“五星級專屬客服”、“手續費優惠”、“一金兩用”等建行客戶旅游專享權益;四是綜合營銷拓展,完善戰略協同。逐步搭建涵蓋各地旅游景點、賓館酒店、特色餐飲、老字號、商業綜合體在內的旅游類商戶平臺,通過集約式、規模化、規范化的模式拓展線下結算客戶,帶動結算、存款、融資、電子銀行、POS商戶等各項業務的全面發展。

表1 “密煉”客戶關系視角下零售銀行顧客的綜合貢獻評價指標

(二)個人顧客綜合貢獻評價的實證分析

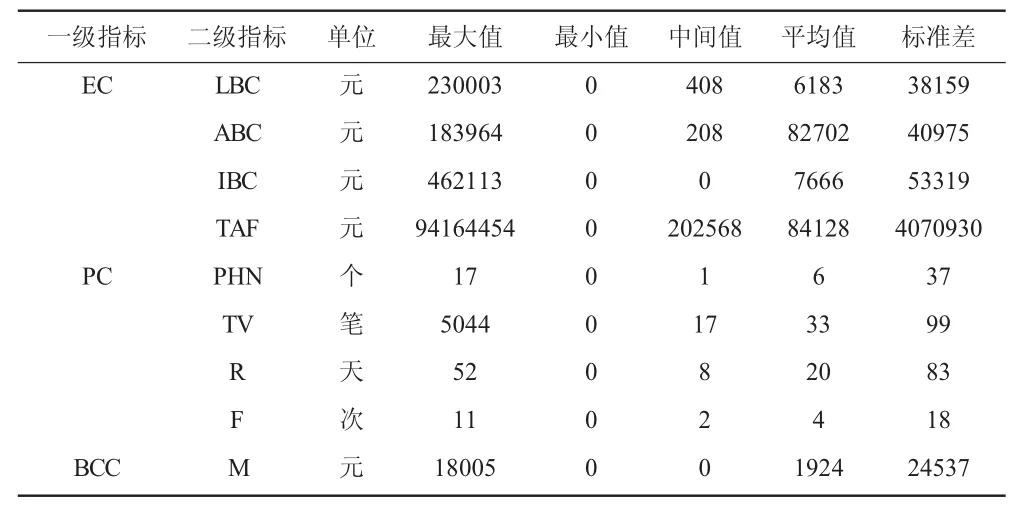

1.樣本數據獲取。本文樣本數據均來源于建行員工渠道系統。其中,客戶“既有貢獻(EC)”和“潛力貢獻(PC)”的各項指標可從系統中直接提取;針對“商圈貢獻(BCC)”,先框定屬于建行-途牛旅游金融生態圈中的14項專屬產品與服務(見表2),隨后從SQL數據庫中獲得建行客戶對框定產品與服務的“最近消費時間間隔(R)”、“消費頻率(F)”及“消費金額(M)”。研究樣本一共 1405個,在建行CRM系統中已依據CLV算法按貢獻由高至低分為“高貢獻客戶”、“次貢獻客戶”、“中貢獻客戶”、“低貢獻客戶”四檔。各指標的描述性統計如表3所示。

2.個人顧客綜合貢獻評價模型的構建。本文采用專家評分(Experts Grading Method-EGM)與模糊神經網絡(Fuzzy network-FNN)相結合的組合賦權法構建個人顧客綜合貢獻評價模型,即先由專家對小樣本客戶的貢獻度進行計算、分檔,得出零售銀行顧客綜合貢獻的評級矩陣,再運用模糊神經網絡將評級矩陣中的貢獻度算法推廣至一般情形。

表2 建行-途牛旅游金融生態圈中的零售銀行產品(服務)

表3 變量描述與統計

圖3 個人顧客綜合貢獻評價模型示意圖

(1)樣本數據預處理。鑒于本文樣本數據不同量綱之間難以整合,因此在計算個人顧客綜合貢獻評價前,需先對樣本數據進行無量綱處理。

若令Tij表示第 i個客戶的第 j項指標的值(1≤i≤n,n為樣本數;1≤j≤m,m為指標類數),Tjmax表示所有客戶第 j項指標的最大值,Tjmin表示所有客戶第 j項指標的最小值,Xij表示無量綱處理后的指標值,則針對“負債業務貢獻”等指標值越大喻示顧客貢獻越大的正向定量指標,按照公式

進行歸一化處理;針對“最近消費時間間隔”等指標值越小喻示顧客貢獻越大的負向定量指標,按照公式

進行歸一化處理。

(2)專家評分法獲得評級矩陣。從標準化后的全量樣本中隨機抽取200人的小樣本,邀請7名個人客戶經營條線有經驗的專家召開咨詢會,要求與會者根據自己的知識和經驗,對表1中有關顧客綜合貢獻評價的九個指標賦予直接相對權重ωj(ωj滿足∑ωj=1,且1≤j≤m,m為指標類數);接著,在各位專家充分溝通的基礎上,將初始權重賦值進行加權平均,得到各指標的最終權重Wj(Wj滿足∑Wj=1,且1≤j≤m,m為指標類數),以Ii=∑WjXij(1≤i≤n,n為樣本數;1≤j≤m,m為指標類數)計算小樣本客戶中每個人相應的貢獻值并從高至低排序,按照2%、8%、20%、70%的比例依次分為A、B、C、D四檔,求得專家評級矩陣。

表4 小樣本數據的變量最終權重

(3)建立模糊神經網絡。利用Matlab7.0軟件中的MatlabFuzzy Toolbox編寫模糊神經網絡權值訓練和優化程序。其中,輸入節點數與顧客綜合貢獻評價指標數一致,為9,輸入值為各指標原始數據去量綱后的歸一化數值;輸出節點數設定為 1,分別用0.98、0.90、0.70、0.00表示專家評級中A、B、C、D檔的數值。

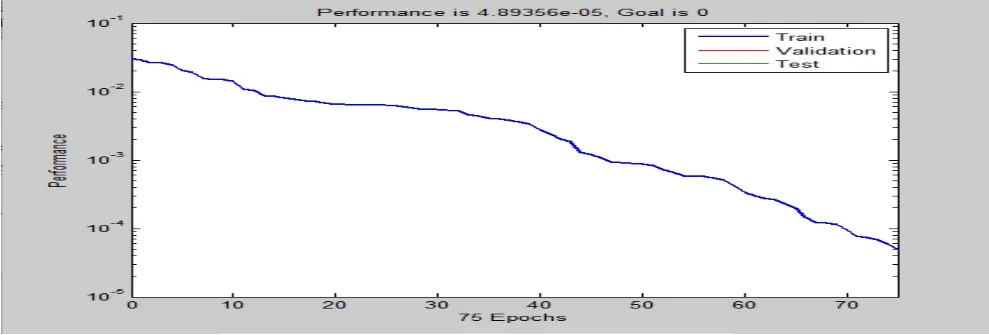

用專家評級矩陣的評價值與所給網絡的期望輸出值的平方差之和小于10-4作為FNN最優訓練效的判斷準則。經過200組數據的實驗對比,隱層節點數為8,隱層的傳遞函數選為 tansig,輸出層的傳遞函數選為purelin,網絡共訓練了 75次,收斂于所要求的誤差(見圖4)。

圖4 模糊神經網絡的訓練誤差曲線

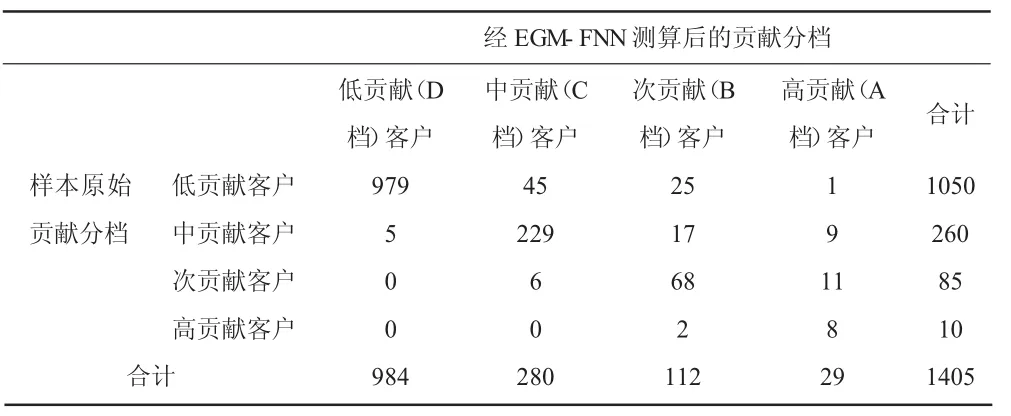

(4)確定客戶價值分類。利用訓練好的網絡模型,對全樣本1 405名客戶的綜合貢獻進行分類,得到所有研究樣本隸屬的價值類別。為能直觀地反映客戶貢獻變化,將每個客戶的原始貢獻分檔與經EGM-FNN測算后的貢獻分檔一一比對,繪制客戶貢獻分檔遷移表(見表5)。分析可知:首先,在將“商圈貢獻”納入客戶綜合貢獻評價后,部分客戶的貢獻提升明顯,處于“高貢獻”、“次貢獻”與“中貢獻”檔位的客戶數較原樣本增加了66名;其次,原樣本中有108人因“商圈貢獻”的計入而提升了貢獻檔次,占樣本總數的10.33%,表明該類客戶使用生態圈專屬銀行產品(或服務)的頻次、種類及耗費金額較多,是建行-途牛旅游金融生態圈的忠誠用戶,為銀行合作伙伴創造了不菲的效益;最后,有13人經EGM-FNN測算后的貢獻分檔下滑,占樣本總數的0.93%,說明該類客戶與途牛國際旅行社的“觸點”較少,“商圈貢獻”有待挖掘。建行應與“圈”內機構擴大合作規模,不斷豐富場景,加強重點產品建設,著力提升個性化服務水平,增加金融生態圈對不同客群,特別是高凈值客群的吸引力與粘著度。總體而言,“密煉”客戶關系視角下零售銀行顧客的綜合貢獻評價能更全面地解釋個人客戶為銀行金融生態圈帶來的整體收益。

六、政策建議

(一)繼續完善企業級數據平臺

踐行金融生態圈發展戰略,積極挖掘企業級數據平臺的營銷潛能,采集面向客戶的多維數據,為客戶信息資源事后分析處理提供依據和便利,實現管理模式從“經驗依賴”向“數據依賴”、營銷模式從“粗放營銷”向“精準營銷”轉變,提升營銷成功率。

表5 客戶貢獻分檔遷移表 單位:戶

(二)建立新型客戶細分體系

從既有貢獻、潛力貢獻、商圈貢獻三個維度綜合評價商業銀行個人客戶價值,兼顧風險因素,建立以客戶為中心、全面衡量個人客戶對銀行綜合貢獻的綜合貢獻細分平臺,區別不同的客戶類型,針對性地推進線上線下獲客、重點產品提升銷售、戰略性產品推廣等個人客戶類群經營業務,引導建立行內、外服務平臺的有機聯動,支持銀行價值創造。

[1] RamendraSingh,AbrahamKoshy.Does salesperson's customer orientation create value in B2B relationships?Empirical evidence from India[J].Industrial Marketing Management,Volume 40,Issue 1,January 2011:78-85.

[2] Mohammad Safari Kahreh,Mohammad Tive,Asghar Babania,Mostafa Hesan.Analyzing the Applications of Customer Lifetime Value(CLV)based on Benefit Segmentation for the Banking Sector[J].Procedia-Social and Behavioral Sciences,Volume 109,8 January 2014:590-594.

[3] Che-Wei Chang,Cheng-Ru Wu,Chin-Tsai Lin,Hung-Lung Lin.Evaluating digital video recorder systems using analytic hierarchy and analytic network processes[J].Information Sciences,Volume 177,Issue 16,15 August 2007:3383-3396.

[4] Mahboubeh Khajvand,Mohammad Jafar Tarokh.Estimating customer future value of different customer segments based on adapted RFM model in retail banking context[J].Procedia Computer Science,Volume 3,2011:1327-1332.

[5] 張琦,孫理軍,2005.產業價值鏈密煉機理及優化模型研究[J].工業技術經濟(7).

[6] 盛革,胡敏,2007.協同供應鏈的虛擬價值網集成與增值模型[J].科技進步與對策(5).

[7] 蓋麗英,呂巍,王宋元,2006.基于終身價值分析的商業銀行零售客戶生命周期管理[J].生產力研究(9).

[8] 夏維力,王青松,2006.基于客戶價值的客戶細分及保持策略研究[J].管理科學(4).

[9] 彭艷艷,2009.商業銀行客戶價值綜合評價及分類研究[J].金融理論與實踐(6).

[10] 劉承水,戴俊良,2007.試論客戶滿意與忠誠的互動關系[J].中央財經大學學報(1).

(責任編輯:D 校對:R)

F832.22

A

1004-2768(2017)09-0025-04

2017-07-04

周振(1985-),男,江蘇常州人,博士,中國建設銀行江蘇省分行高級經濟師,研究方向:個人金融、零售銀行。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03