高新技術(shù)企業(yè)認(rèn)證是否促進(jìn)了企業(yè)創(chuàng)新?

——基于A股上市公司數(shù)據(jù)的斷點(diǎn)回歸分析

2017-10-21 06:02:21徐長生孔令文

華東經(jīng)濟(jì)管理 2017年10期

徐長生,孔令文

(華中科技大學(xué) 經(jīng)濟(jì)學(xué)院,湖北 武漢 430074)

●本刊特稿

高新技術(shù)企業(yè)認(rèn)證是否促進(jìn)了企業(yè)創(chuàng)新?

——基于A股上市公司數(shù)據(jù)的斷點(diǎn)回歸分析

徐長生,孔令文

(華中科技大學(xué) 經(jīng)濟(jì)學(xué)院,湖北 武漢 430074)

文章基于A股2006-2015年上市公司的微觀數(shù)據(jù),以研發(fā)資金投入與固定資產(chǎn)投資之比衡量企業(yè)創(chuàng)新投入,運(yùn)用斷點(diǎn)回歸方法考察了我國企業(yè)實(shí)施的高新技術(shù)企業(yè)認(rèn)證是否激勵了企業(yè)創(chuàng)新。對所有樣本、制造業(yè)樣本和分不同性質(zhì)最終控制人、分年份、分地區(qū)樣本進(jìn)行的簡單斷點(diǎn)回歸與加入不同類型協(xié)變量的回歸結(jié)果均顯示高新技術(shù)企業(yè)認(rèn)證并沒有顯著激勵我國企業(yè)的創(chuàng)新活動。據(jù)此,從政策制定、執(zhí)行及扶持力度等方面提出了相應(yīng)的政策建議。

高新技術(shù)企業(yè)認(rèn)證;創(chuàng)新激勵效應(yīng);斷點(diǎn)回歸法

一、問題提出

技術(shù)進(jìn)步是經(jīng)濟(jì)增長的根本動力。我國經(jīng)濟(jì)已從高速增長轉(zhuǎn)變?yōu)橹懈咚僭鲩L的“新常態(tài)”,創(chuàng)新則應(yīng)成為“新常態(tài)”下的新動力。如果缺乏核心技術(shù)、品牌和有核心競爭力的企業(yè),中國就很難成為真正意義上的經(jīng)濟(jì)強(qiáng)國。創(chuàng)新可以帶來超常規(guī)回報,也與生俱來有長周期、外部性、高風(fēng)險、高投入等特性。過去我國企業(yè)一直存在追求速度和外延式擴(kuò)張的偏好,絕大多數(shù)企業(yè)迫于短期業(yè)績壓力,基本不愿意在研發(fā)創(chuàng)新上花大精力。企業(yè)創(chuàng)新不足使得政府有必要對企業(yè)的研發(fā)活動進(jìn)行干預(yù),降低企業(yè)創(chuàng)新成本,提高企業(yè)創(chuàng)新收益,引導(dǎo)更多企業(yè)從事創(chuàng)新活動。

政府對企業(yè)創(chuàng)新行為的激勵方式主要包括財政補(bǔ)貼、稅收優(yōu)惠、科技計劃等。我國政府出臺了一系列具有針對性的激勵措施,至今已形成了一套非常全面的科技法律、法規(guī)及政策體系,如我國1986年推出的星火計劃、1988年實(shí)行的火炬計劃、2006年頒布的《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要》、2009年提出的培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)等。此外,科技部、財政部、國家稅務(wù)總局于2008年4月14日針對高精尖行業(yè)推出的高新技術(shù)企業(yè)認(rèn)證,主要覆蓋領(lǐng)域包括電子信息技術(shù)、航空航天技術(shù)、生物與新醫(yī)藥技術(shù)、新材料技術(shù)、高技術(shù)服務(wù)業(yè)、新能源及節(jié)能技術(shù)、資源與環(huán)境技術(shù)、高新技術(shù)改造傳統(tǒng)產(chǎn)業(yè)等。

申請認(rèn)證的條件主要包括:對其主要產(chǎn)品或服務(wù)擁有自主知識產(chǎn)權(quán);核心技術(shù)產(chǎn)品(服務(wù))屬于《國家重點(diǎn)支持的高新技術(shù)領(lǐng)域》規(guī)定的范圍;具有大學(xué)專科以上學(xué)歷的科技人員占企業(yè)當(dāng)年職工總數(shù)的30%以上,其中研發(fā)人員占企業(yè)當(dāng)年職工總數(shù)的10%以上;企業(yè)為獲得科學(xué)技術(shù)(不包括人文、社會科學(xué))新知識,創(chuàng)造性運(yùn)用科學(xué)技術(shù)新知識,或?qū)嵸|(zhì)性改進(jìn)技術(shù)、產(chǎn)品(服務(wù))而持續(xù)進(jìn)行了研究開發(fā)活動,且近三個會計年度的研究開發(fā)費(fèi)用總額占銷售收入總額的比例符合如下要求:最近一年銷售收入小于5 000萬元的企業(yè),比例不低于6%;最近一年銷售收入在5 000萬元至20 000萬元的企業(yè),比例不低于4%;最近一年銷售收入在20 000萬元以上的企業(yè),比例不低于3%。其中,企業(yè)在中國境內(nèi)發(fā)生的研究開發(fā)費(fèi)用總額占全部研究開發(fā)費(fèi)用總額的比例不低于60%①。

凡經(jīng)認(rèn)定的高新技術(shù)企業(yè),在3年有效期內(nèi)可申請企業(yè)所得稅稅率由原來的25%降為15%,享受國家、省、市大量的科技創(chuàng)新政策扶持、科研經(jīng)費(fèi)支持和財政撥款,在企業(yè)投融資、土地、工商、招投標(biāo)等方面獲得有利地位,且可提升企業(yè)品牌形象②。因此,對于企業(yè)而言,高新技術(shù)企業(yè)認(rèn)證并不僅僅是簡單的財稅優(yōu)惠,更是激勵企業(yè)創(chuàng)新熱情、幫助企業(yè)打造核心創(chuàng)新能力的全方位的激勵方案。這也使得企業(yè)申請高新技術(shù)企業(yè)認(rèn)證的積極性高漲,累積超過一千家(次)上市公司通過了高新技術(shù)企業(yè)認(rèn)證。

然而,認(rèn)證工作繁榮的背后可能潛藏各種問題,大量不達(dá)標(biāo)的企業(yè)為取得政策優(yōu)惠,以多種方式獲取認(rèn)證,使該政策的實(shí)施受到了多方質(zhì)疑③。人民網(wǎng)、中國新聞網(wǎng)、《上海證券報》、搜狐網(wǎng)、《南方都市報》、《經(jīng)濟(jì)參考報》等國內(nèi)大量主流媒體都曾多次發(fā)表文章質(zhì)疑“偽高新”現(xiàn)象,報道文章數(shù)量超過百篇之多,更有“科技部一位不愿公開姓名的官員說,至少有五成已通過高新技術(shù)認(rèn)定的企業(yè)靠虛假材料‘操作’上去”,“兩本賬成創(chuàng)業(yè)板高新技術(shù)企業(yè)申報潛規(guī)則”④。還有許多不屬于《國家重點(diǎn)支持的高新技術(shù)領(lǐng)域》規(guī)定范圍的企業(yè)也通過了該項(xiàng)認(rèn)證⑤。另外,通過網(wǎng)絡(luò)搜索“高新技術(shù)企業(yè)認(rèn)證”等詞匯,便會發(fā)現(xiàn)市場上存在大量高新技術(shù)企業(yè)認(rèn)證中介⑥。從審核程序來看,評審過程還是以“看材料為主,材料只要編制得當(dāng),符合相關(guān)標(biāo)準(zhǔn),基本上都會獲得通過”⑦。可見,高新技術(shù)企業(yè)認(rèn)證還面臨著許多問題,但關(guān)于高新技術(shù)企業(yè)認(rèn)證對我國企業(yè)創(chuàng)新能力的影響的研究還基本空白,飽受質(zhì)疑的高新技術(shù)企業(yè)認(rèn)證是真高新還是“偽高新”呢?該政策是否促進(jìn)了我國高新技術(shù)企業(yè)產(chǎn)業(yè)發(fā)展,提升了我國企業(yè)的核心創(chuàng)新能力,還亟須考量。本文作為首篇利用微觀數(shù)據(jù)來考察我國高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新行為影響的實(shí)證文章,試圖回答這一問題。

二、研究背景及創(chuàng)新之處

(一)研究背景

國內(nèi)外學(xué)者對政府創(chuàng)新激勵政策做了大量的研究,得出了許多有益的結(jié)論。

第一,財政補(bǔ)貼的創(chuàng)新激勵效應(yīng)研究。Wallsten(2000)[1]等對美國企業(yè)的研究發(fā)現(xiàn)財政補(bǔ)貼對企業(yè)創(chuàng)新投入有替代效應(yīng);Lerner(1999)[2]則得出了相反的結(jié)論,他認(rèn)為政府補(bǔ)貼對企業(yè)創(chuàng)新有長期的促進(jìn)作用;而 Lach(2002)[3]對以色列的研究則發(fā)現(xiàn)補(bǔ)貼政策對大部分企業(yè)是有益的,對另一部分企業(yè)則沒有起到激勵作用。我國學(xué)者王俊(2010)[4]在研究我國28個行業(yè)大中型企業(yè)的面板數(shù)據(jù)時發(fā)現(xiàn)財政補(bǔ)貼對企業(yè)創(chuàng)新投入有顯著的激勵效應(yīng)。安同良等(2009)[5]發(fā)現(xiàn)在信息不對稱且人力資本價格過低時,原始創(chuàng)新補(bǔ)貼將產(chǎn)生“逆向”激勵作用。陳林、朱衛(wèi)平(2008)[6]發(fā)現(xiàn)創(chuàng)新補(bǔ)貼款項(xiàng)并沒有明顯刺激創(chuàng)新產(chǎn)出。江靜(2011)[7]發(fā)現(xiàn)財政補(bǔ)貼對不同類型企業(yè)的研發(fā)活動有不同的影響,顯著促進(jìn)了內(nèi)資企業(yè)研發(fā)活動,但不利于提升港澳臺和外商投資企業(yè)的研發(fā)活動。鄭緒濤等(2008)[8]認(rèn)為對高新技術(shù)企業(yè)的研發(fā)活動應(yīng)同時進(jìn)行事前補(bǔ)貼和事后補(bǔ)貼。池仁勇(2003)[9]運(yùn)用DEA測算方法發(fā)現(xiàn)政府的補(bǔ)貼和稅收減免不是技術(shù)創(chuàng)新的真正動力。郭曉丹等(2011)[10]通過建立動態(tài)面板數(shù)據(jù)模型發(fā)現(xiàn),政府補(bǔ)貼引導(dǎo)了企業(yè)更有方向地進(jìn)行創(chuàng)新活動。程華(2008)[11]、李平(2010)[12]的研究支持了創(chuàng)新補(bǔ)貼促進(jìn)企業(yè)研發(fā)的結(jié)論。

第二,稅收政策的創(chuàng)新激勵效應(yīng)研究。Bloom等(2002)[13]發(fā)現(xiàn)稅收優(yōu)惠有助于提升企業(yè)研發(fā)投資水平和強(qiáng)度。李麗青(2007)[14]認(rèn)為現(xiàn)行創(chuàng)新稅收優(yōu)惠政策對企業(yè)研發(fā)有促進(jìn)作用但不明顯。孫伯燦等(2001)[15]從增值稅稅負(fù)的角度發(fā)現(xiàn)稅收優(yōu)惠政策的激勵作用顯著下降。王曉濱等(2004)[16]則認(rèn)為所得稅優(yōu)惠的缺位導(dǎo)致了我國創(chuàng)新激勵不足。

第三,稅收優(yōu)惠與財政補(bǔ)貼的綜合分析。Griliches(1990)[17]發(fā)現(xiàn)稅收優(yōu)惠在許多方面優(yōu)于補(bǔ)貼政策。柳劍平(2005)[18]則認(rèn)為在政府對研發(fā)活動進(jìn)行補(bǔ)貼還是征稅應(yīng)取決于創(chuàng)新活動的溢出程度,應(yīng)對溢出程度高的創(chuàng)新活動予以補(bǔ)貼,反之則征稅。梁彤纓等(2012)[19]通過對我國2004-2008年省份面板數(shù)據(jù)的檢驗(yàn)發(fā)現(xiàn),補(bǔ)貼與稅收優(yōu)惠對企業(yè)創(chuàng)新都有正面作用,稅收政策的作用更顯著,兩種政策存在非常明顯的交互作用。張同斌等(2012)[20]認(rèn)為財政補(bǔ)貼政策比稅收優(yōu)惠更有效,兩者對高新技術(shù)產(chǎn)業(yè)發(fā)展都有正面作用。

關(guān)于傳統(tǒng)的財稅政策對企業(yè)創(chuàng)新活動影響的研究已經(jīng)較為充分,而直接考察我國高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新作用的研究則基本沒有。同時,大多數(shù)研究并未從方法上解決企業(yè)參與相關(guān)科技政策的內(nèi)生性問題。另外,衡量企業(yè)創(chuàng)新活動的方法還存在一定不足。本文將從以上三方面對現(xiàn)有文獻(xiàn)進(jìn)行改進(jìn),利用斷點(diǎn)回歸的方法,在解決內(nèi)生性問題的基礎(chǔ)上探索高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新的影響。

國內(nèi)外學(xué)者對政府補(bǔ)貼、稅收優(yōu)惠等創(chuàng)新激勵政策做了大量有成效的研究,但對于企業(yè)參與高新技術(shù)企業(yè)認(rèn)證的研究則基本空白,高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新行為的影響亟待研究。本文試圖利用2008-2011年首次通過國家高新技術(shù)企業(yè)認(rèn)證的上市公司為樣本對該政策的效果進(jìn)行研究。

(二)創(chuàng)新之處

在以往文獻(xiàn)的基礎(chǔ)上,本文在以下幾個方面取得了研究進(jìn)展:

(1)本文首次利用上市公司微觀數(shù)據(jù)來考察我國高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新行為的影響,以手工收集的滬深A(yù)股2008-2013年各公司首次通過認(rèn)證的上市公司為研究樣本,數(shù)據(jù)選取年份區(qū)間為2006-2015年,共176個有效樣本的1 200個公司年數(shù)據(jù),涵蓋了制造業(yè)、信息服務(wù)業(yè)等行業(yè),數(shù)據(jù)具有較高的準(zhǔn)確性和代表性。

(2)本文構(gòu)建了一個全新的創(chuàng)新衡量指標(biāo):研發(fā)資金投入/固定資本投資,該比值變大說明企業(yè)更多地集中資金進(jìn)行研發(fā)活動,該比值變小則是企業(yè)縮減創(chuàng)新活動的證據(jù)。前人使用的研發(fā)投入占營業(yè)收入之比只能衡量企業(yè)研發(fā)投入的縱向增減,沒有和企業(yè)的固定資本投資活動進(jìn)行對比,無法衡量企業(yè)資金的橫向分配,如企業(yè)在整體收縮、擴(kuò)張的情況下對研發(fā)活動的重視程度。

(3)本文利用斷點(diǎn)回歸的方法控制可能存在的內(nèi)生性問題,對所有樣本、制造業(yè)樣本、分不同性質(zhì)最終控制人、分年份樣本進(jìn)行了引入多種類型的協(xié)變量的全面分析,與相關(guān)文獻(xiàn)中大多數(shù)研究忽視內(nèi)生性相比,本文在方法上有所突破。

三、研究方法與數(shù)據(jù)

(一)研究方法及變量選取

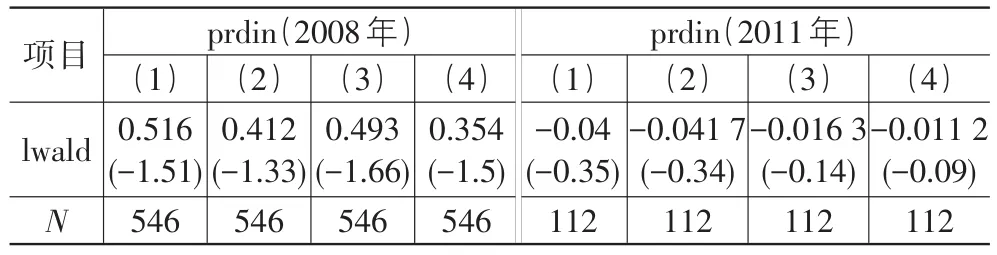

斷點(diǎn)回歸(Regression Discontinuity Design)是分析變量之間因果關(guān)系的“最為無害”計量方法。Lee(2008)[21]認(rèn)為斷點(diǎn)回歸能夠有效解決內(nèi)生性問題,準(zhǔn)確反映變量間的因果關(guān)系。我國學(xué)者對斷點(diǎn)回歸方法的使用還非常少,它主要用于樣本超過某個閥值就接受處理的情形,也就是一個變量超過某臨界值時就接受處置(Treatment),否則不接受處置(Treatment)。本文擬以斷點(diǎn)回歸方法來分析高新技術(shù)企業(yè)認(rèn)證對于企業(yè)創(chuàng)新的真實(shí)影響。此種隨機(jī)實(shí)驗(yàn)定義了這樣一個特征,即接受處置(Treatment)的概率是一個或者幾個變量的間斷函數(shù)。通常,在樣本接受處置的情況下就無法觀測到它不接受處置時的情形,斷點(diǎn)回歸方法則可以利用斷點(diǎn)前的樣本作為控制組,很好地解決這一問題。斷點(diǎn)回歸主要有精確斷點(diǎn)(sharp)和模糊斷點(diǎn)(fuzzy)兩種情形:精確斷點(diǎn)指的是在斷點(diǎn)處樣本接收處置的概率由0直接變?yōu)?;模糊斷點(diǎn)則是指在斷點(diǎn)處樣本得到處置的概率從p1變?yōu)閜2,其中0 高新技術(shù)企業(yè)認(rèn)證是一個較為系統(tǒng)的創(chuàng)新激勵政策,會直接改變企業(yè)的創(chuàng)新活動成本與收益。這很可能促使企業(yè)全面調(diào)整其資金分配和投資策略,這符合斷點(diǎn)回歸的條件。本文所說的處置(Treatment),指的是一公司通過高新技術(shù)企業(yè)認(rèn)證,由此分為通過與未通過兩類。斷點(diǎn)的確定與某年某公司是否通過高新技術(shù)企業(yè)認(rèn)證相互獨(dú)立。當(dāng)然并非所有公司的研發(fā)活動都會在認(rèn)證后得到提升,因?yàn)檫€有其他因素也會影響企業(yè)研發(fā)決策,比如企業(yè)資金情況、現(xiàn)有的技術(shù)及市場地位等。為了說明怎么利用認(rèn)證年的斷點(diǎn)去識別高新技術(shù)企業(yè)認(rèn)證與研發(fā)活動的因果關(guān)系,本文設(shè)認(rèn)證情況為:認(rèn)證后取值1,認(rèn)證前取值0。Y1為認(rèn)證后的研發(fā)活動情況,而Y0為認(rèn)證前的研發(fā)活動情況,因此,通過認(rèn)證的企業(yè)的研發(fā)活動可以表示為: 依據(jù)Lee and Lem ieux(2008)的思想,我們把樣本數(shù)據(jù)限定在認(rèn)證年前后附近,把認(rèn)證之前與認(rèn)證之后分別作為控制組和處理組,從而利用高新技術(shù)企業(yè)認(rèn)證對企業(yè)研發(fā)活動的沖擊去估計該政策對企業(yè)創(chuàng)新的影響,本文得出: 其中,z1-h≤xi (二)主要變量基本情況如下 (1)結(jié)果變量。采用以研發(fā)資金投入與固定資本投資之比(prdin)來分析企業(yè)的資金流向,該比值變大說明企業(yè)更多地集中資金進(jìn)行研發(fā)活動,該比值變小則是企業(yè)縮減創(chuàng)新活動的證據(jù)。基于數(shù)據(jù)的可得性及前人的做法,固定資本投資用企業(yè)購建固定資產(chǎn)等長期資產(chǎn)支付的現(xiàn)金(buyasset)代替。 (2)處理變量。認(rèn)證情況:本文以通過高新技術(shù)企業(yè)認(rèn)證情況(D)為處理變量,通過認(rèn)證前取值0,認(rèn)證后取值1。 (3)協(xié)變量。財務(wù)狀況:選取凈利潤占營業(yè)收入比(np)、凈利潤增長率(npg)、凈資產(chǎn)收益率(roe)、經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量占營業(yè)收入比重(pruncash)及資產(chǎn)負(fù)債率(lev)等5個指標(biāo)作為衡量企業(yè)財務(wù)狀況的主要協(xié)變量。一般而言,企業(yè)的財務(wù)狀況越好,研發(fā)活動所需的資金來源越有保障,越有利于企業(yè)創(chuàng)新。 (4)其他變量。①最終控制人類型(controler):最終控制人為國有性質(zhì)時賦值1,非國有時賦值0;②董事會情況:主要用前3名董事報酬總額的對數(shù)(board)來衡量;③企業(yè)規(guī)模:用總資產(chǎn)的對數(shù)lnasset衡量。 (三)樣本、數(shù)據(jù)及斷點(diǎn)位置的確定 本文采用手工收集的滬深2008-2013年A股中首次宣布通過高新技術(shù)企業(yè)認(rèn)證的上市公司為研究樣本。由于需用到認(rèn)證前2年和后2年的研發(fā)支出數(shù)據(jù),故數(shù)據(jù)選取年份區(qū)間為2006-2015年,為保證數(shù)據(jù)的完整性和連續(xù)性,本文只保留自2006年以來歷年研發(fā)數(shù)據(jù)完整的上市公司樣本,最終獲得176個有效樣本的1 200個公司年數(shù)據(jù),涵蓋了制造業(yè)、信息服務(wù)業(yè)等行業(yè),企業(yè)研發(fā)數(shù)據(jù)來源于W IND數(shù)據(jù)庫,其他數(shù)據(jù)均來源于同花順I(yè)find數(shù)據(jù)庫。企業(yè)如果在財務(wù)年度第4季度通過高新技術(shù)企業(yè)認(rèn)證,對當(dāng)年全年的研發(fā)活動基本不會產(chǎn)生顯著沖擊,因此這一類樣本可以以當(dāng)年年終為斷點(diǎn);另一類企業(yè)在財務(wù)年度中的第1季度就通過高新技術(shù)企業(yè)認(rèn)證,此時企業(yè)完全有能力和動力去調(diào)整全年的研發(fā)投入計劃,因此這一類樣本可以以上年年終為斷點(diǎn);而對于4月至9月通過高新技術(shù)企業(yè)認(rèn)證的樣本來說,認(rèn)證工作對于企業(yè)當(dāng)年的研發(fā)活動的影響較難確定,為準(zhǔn)確研究該項(xiàng)認(rèn)證對企業(yè)研發(fā)活動的影響,本文剔除通過認(rèn)證時間在每年4月1日至9月30日之間的樣本。 表1匯總了高新技術(shù)企業(yè)認(rèn)證對于企業(yè)研發(fā)投資影響的斷點(diǎn)回歸結(jié)果。在全部樣本的回歸結(jié)果中,模型(1)-(4)分別是不加入?yún)f(xié)變量、只加入財務(wù)狀況協(xié)變量、只加入其他變量和加入全部協(xié)變量的回歸結(jié)果⑨。可以清楚地看到,在沒有控制任何協(xié)變量的情況下,局部沃爾德估計值(lwald)為正,但很不顯著,高新技術(shù)企業(yè)認(rèn)證對于公司的研發(fā)活動沒有產(chǎn)生顯著的影響。由于簡單的斷點(diǎn)回歸并沒有考慮到其他因素可能的影響,回歸結(jié)果可能并不可靠。為此,本文加入了財務(wù)狀況協(xié)變量、其他協(xié)變量和全部協(xié)變量重新進(jìn)行斷點(diǎn)回歸,發(fā)現(xiàn)所有模型的局部沃爾德估計值(lwald)均很不顯著,說明回歸結(jié)果具有一定的穩(wěn)健性,高新技術(shù)企業(yè)認(rèn)證工作對企業(yè)的創(chuàng)新活動沒有起到顯著的激勵作用。表1右邊一欄是對制造業(yè)樣本數(shù)據(jù)進(jìn)行回歸的結(jié)果,整體結(jié)果與全部樣本的回歸結(jié)果較為一致,均不顯著。 表1 高新技術(shù)企業(yè)認(rèn)證對研發(fā)投資的影響 在進(jìn)行斷點(diǎn)回歸時,可能存在“內(nèi)生分組”問題,即如果研究對象事先知道分組規(guī)則并可通過自身努力完全控制分組變量,則可自行選擇進(jìn)入處理組或控制組,導(dǎo)致斷點(diǎn)附近產(chǎn)生內(nèi)生分組而非隨機(jī)分組,引起斷點(diǎn)回歸失效。表2匯報的是高新技術(shù)企業(yè)認(rèn)證對于企業(yè)研發(fā)投資影響的分年份樣本斷點(diǎn)回歸結(jié)果。由于國家是在2008年才正式推出高新技術(shù)企業(yè)認(rèn)證,A股上市公司中首批通過認(rèn)證的時間也為2008年,該部分企業(yè)并不事先知曉高新技術(shù)企業(yè)認(rèn)證的規(guī)則,也就不可能事先通過改變自身?xiàng)l件來獲得認(rèn)證。因此,為排除可能存在的內(nèi)生分組問題,本文對2008年年底左右獲得認(rèn)證的78個樣本的546個公司年度數(shù)據(jù)進(jìn)行斷點(diǎn)回歸。結(jié)果發(fā)現(xiàn),lwald值依然為正但并不顯著。在克服了可能存在的“內(nèi)生分組”問題的4個模型回歸中,依然得出了一致的結(jié)論。同樣,對2011年的企業(yè)樣本進(jìn)行了同樣的回歸,驗(yàn)證了上述結(jié)論的穩(wěn)健性。高新技術(shù)企業(yè)認(rèn)證讓企業(yè)享受了政策優(yōu)惠,卻沒有激勵企業(yè)將更多的資金投入到創(chuàng)新活動中去。 表2 分年份樣本的回歸結(jié)果 一般而言,國有企業(yè)有更多的技術(shù)、資金來支撐創(chuàng)新活動。但由于產(chǎn)權(quán)、任期與政績等問題,企業(yè)高管大多不愿意在創(chuàng)新上花大力氣,卻有強(qiáng)烈的投資、擴(kuò)張沖動。相較而言,最終控制人性質(zhì)為非國有企業(yè)雖然在資金、技術(shù)等方面不能與前者相提并論,卻有著更活躍的經(jīng)營機(jī)制和創(chuàng)新動力。由于兩類企業(yè)創(chuàng)新動力和能力的不同,分別對兩類企業(yè)進(jìn)行回歸,結(jié)果見表3所列。兩類企業(yè)的各模型回歸結(jié)果均十分一致,高新技術(shù)企業(yè)認(rèn)證并沒有對企業(yè)創(chuàng)新活動起到激勵作用。利用同樣的方法,分別對樣本較為集中的安徽省、廣東省、浙江省、江蘇省的樣本進(jìn)行檢驗(yàn),除浙江省樣本外的回歸結(jié)果都證明了高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新活動沒有顯著激勵作用,限于篇幅,本文不再列出。 表3 分不同性質(zhì)最終控制人樣本的回歸 在斷點(diǎn)回歸后,還需要檢驗(yàn)協(xié)變量在斷點(diǎn)處的條件密度函數(shù)是否存在跳躍。全部樣本、制造業(yè)、分不同最終控制人性質(zhì)、分年份的樣本斷點(diǎn)回歸的有效性檢驗(yàn)中,除2008年樣本的經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量占營業(yè)收入比重(pruncash)外,所有協(xié)變量在所有回歸中都是連續(xù)的。這說明,本文所做的斷點(diǎn)回歸是有效的、結(jié)果是可靠的。 從上文所有的實(shí)證研究中發(fā)現(xiàn),無論是從橫向資金分配的角度還是從縱向投入增減的角度看,我國2008年開始推行的高新技術(shù)企業(yè)認(rèn)證暫時還沒有真正地促進(jìn)企業(yè)更多地從事創(chuàng)新活動。究其原因,還要從高新技術(shù)企業(yè)認(rèn)證這一政策本身的特點(diǎn)來加以分析: 首先,高新技術(shù)企業(yè)認(rèn)證原則上主要針對的是電子信息技術(shù)、航空航天技術(shù)、生物與新醫(yī)藥技術(shù)、新材料技術(shù)、高技術(shù)服務(wù)業(yè)、新能源及節(jié)能技術(shù)、資源與環(huán)境技術(shù)、高新技術(shù)改造傳統(tǒng)產(chǎn)業(yè)等領(lǐng)域,而在實(shí)踐中,通過該項(xiàng)認(rèn)證的上市公司基本集中在傳統(tǒng)制造業(yè)領(lǐng)域,傳統(tǒng)制造業(yè)雖然有技術(shù)改造的需要,但該類企業(yè)更多地已經(jīng)處于產(chǎn)業(yè)發(fā)展的成熟期甚至衰退期,本身就不具備明顯的創(chuàng)新特質(zhì),這一點(diǎn)一定程度上有悖于該項(xiàng)政策的初衷。 其次,從認(rèn)證的規(guī)則和條件來看,該項(xiàng)認(rèn)證政策將主要精力聚焦在認(rèn)證審核上,而對企業(yè)后續(xù)創(chuàng)新活動則沒有提出更高的要求,也沒有明確的后續(xù)監(jiān)督、追回等約束機(jī)制。因此,企業(yè)通過認(rèn)證之后只是簡單地獲得了稅收等方面的政策優(yōu)惠,卻沒有進(jìn)一步提升創(chuàng)新投入的動力。 最后,我國企業(yè)所處的市場環(huán)境還較不成熟,政府行為、資本運(yùn)作等都給企業(yè)帶來了其他許許多多盈利甚至尋租的空間,使得大部分企業(yè)不愿意投資于周期長、見效慢的創(chuàng)新活動,卻十分熱衷于固定資產(chǎn)投資、資本運(yùn)作及尋租等活動,這在很大程度上也阻礙了高新技術(shù)企業(yè)認(rèn)證的政策效果。 本文的主要結(jié)論如下: 第一,在實(shí)證分析中,本文以研發(fā)投資與固定資本投資的比值為結(jié)果變量對176家上市公司的1 200個公司年度數(shù)據(jù)進(jìn)行了簡單的和加入不同類型協(xié)變量的斷點(diǎn)回歸,發(fā)現(xiàn)高新技術(shù)企業(yè)認(rèn)證并沒有顯著提升企業(yè)對創(chuàng)新活動的投入,且斷點(diǎn)回歸方法的運(yùn)用通過了有效性檢驗(yàn)。 第二,對全部樣本、制造業(yè)樣本、分年份、分不同性質(zhì)最終控制人、分地區(qū)的樣本的回歸結(jié)果均得出了非常一致的結(jié)論。 因此,基于較為嚴(yán)謹(jǐn)?shù)膶?shí)證檢驗(yàn),本文認(rèn)為我國高新技術(shù)企業(yè)認(rèn)證并未對企業(yè)的創(chuàng)新活動產(chǎn)生顯著的促進(jìn)作用。 本文的政策含義主要有以下三點(diǎn): 第一,雖然我國推出了越來越多創(chuàng)新激勵政策,但還遠(yuǎn)沒有形成一套適合我國企業(yè)成熟的、有效的機(jī)制,高新技術(shù)企業(yè)認(rèn)證對企業(yè)創(chuàng)新的激勵效應(yīng)還很不顯著。在制度設(shè)計時,不僅要堅持較高的認(rèn)證門檻,也要加強(qiáng)對企業(yè)活動的后續(xù)監(jiān)督,對企業(yè)認(rèn)證后的研發(fā)資金投入、人員投入、新產(chǎn)品銷售及專利獲取等方面提出更高的要求;對于未達(dá)到后續(xù)審查要求的企業(yè)要設(shè)置優(yōu)惠追回等懲罰措施,做到嚴(yán)進(jìn)嚴(yán)出。 第二,在制度執(zhí)行時,切實(shí)做到政策扶持對象從傳統(tǒng)制造業(yè)向高新技術(shù)產(chǎn)業(yè)特別是戰(zhàn)略性新興產(chǎn)業(yè)傾斜,改變當(dāng)前通過認(rèn)證對象主要集中在制造業(yè)領(lǐng)域的局面,引導(dǎo)、鼓勵和支持高精尖企業(yè)的發(fā)展。 第三,從政策力度角度看,通過認(rèn)證的企業(yè)都將得到基本相同的優(yōu)惠,一刀切的做法存在一定不合理性。應(yīng)該依不同的研發(fā)投入及產(chǎn)出水平對不同的企業(yè)、不同的行業(yè)有不同的政策優(yōu)惠力度,對重點(diǎn)企業(yè)、重點(diǎn)行業(yè)、重點(diǎn)技術(shù)的優(yōu)惠力度要加大,將優(yōu)惠力度與企業(yè)的研發(fā)投入、成果、貢獻(xiàn)等掛鉤。 注 釋: ①整理自科技部、財政部、國家稅務(wù)總局于2008年4月14日通過國科發(fā)火〔2008〕172號文件發(fā)布的《高新技術(shù)企業(yè)認(rèn)定管理辦法》。 ②整理自科技部、財政部、國家稅務(wù)總局于2008年4月14日通過國科發(fā)火〔2008〕172號文件發(fā)布的《高新技術(shù)企業(yè)認(rèn)定管理辦法》。 ③據(jù)《經(jīng)濟(jì)參考報》2012年3月30日報道文章《“偽高新”企業(yè)云集創(chuàng)業(yè)板,27家企業(yè)享稅收優(yōu)惠2.61億元》,2012年1月1日至3月21日,創(chuàng)業(yè)板148家通過高新技術(shù)企業(yè)認(rèn)證(或復(fù)審)的149家高新技術(shù)企業(yè)中,有27家公司并不符合高新技術(shù)企業(yè)認(rèn)定條件。 ④摘自2010年08月05日《新世紀(jì)》發(fā)表的報道文章《“偽高新”繁榮》。 ⑤如搜狐網(wǎng)在2012年2月13日就發(fā)表文章《克明面業(yè)被曝偽高新享受稅收優(yōu)惠》,認(rèn)為克明面業(yè)不屬于《國家重點(diǎn)支持的高新技術(shù)領(lǐng)域》,是“偽高新”。 ⑥據(jù)《南方都市報》2010年08月4日發(fā)布的專題報道《“偽高新”如何騙取稅收優(yōu)惠》,大量會計師事務(wù)所、律師事務(wù)所,知識產(chǎn)權(quán)事務(wù)所、各種商務(wù)咨詢機(jī)構(gòu)、科技交流中心、科技顧問公司參與了虛假認(rèn)證。 ⑦摘自2010年08月05日《新世紀(jì)》發(fā)表的報道文章《“偽高新”繁榮》。 ⑧文章關(guān)于斷點(diǎn)回歸法的相關(guān)介紹與應(yīng)用整理自陳強(qiáng)的《高級計量經(jīng)濟(jì)學(xué)及Stata應(yīng)用》(2010年版,第561-565頁)。 ⑨文章后續(xù)表格與此處同,不再贅述。 [1]Wallsten S J.The effects of government-industry R&D pro?grams on private R&D,the case of the Small Business Inno?vation Research program[J].The RAND Journal of Econom?ics,2000(4):82-100. [2]Lerner J.The government as venture capitalist,the longrun impact of the SBIR program[J].The Journal of Private Equity,2000,3(2):55-78. [3]Lach S.Do R&D subsidies stimulate or displace private R&D? Evidence from Israel[J].The journal of industrial economics,2002,50(4):369-390. [4]王俊.R&D補(bǔ)貼對企業(yè)R&D投入及創(chuàng)新產(chǎn)出影響的實(shí)證研究[J].科學(xué)學(xué)研究,2010,28(9):1368-1374. [5]安同良,周紹東,皮建才.R&D補(bǔ)貼對中國企業(yè)自主創(chuàng)新的激勵效應(yīng)[J].經(jīng)濟(jì)研究,2009(10):87-98. [6]陳林,朱衛(wèi)平.出口退稅和創(chuàng)新補(bǔ)貼政策效應(yīng)研究[J].經(jīng)濟(jì)研究,2008(11):74-87. [7]江靜.公共政策對企業(yè)創(chuàng)新支持的績效——基于直接補(bǔ)貼與稅收優(yōu)惠的比較分析[J].科研管理,2011,32(4):1-8. [8]鄭緒濤,柳劍平.促進(jìn)R&D活動的稅收和補(bǔ)貼政策工具的有效搭配[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2008(1):26-36. [9]池仁勇.企業(yè)技術(shù)創(chuàng)新效率及其影響因素研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2003(6):105-108. [10]郭曉丹,何文韜,肖興志.戰(zhàn)略性新興產(chǎn)業(yè)的政府補(bǔ)貼,額外行為與研發(fā)活動變動[J].宏觀經(jīng)濟(jì)研究,2011(11):63-69. [11]程華,趙祥.企業(yè)規(guī)模,研發(fā)強(qiáng)度,資助強(qiáng)度與政府科技資助的績效關(guān)系研究——基于浙江民營科技企業(yè)的實(shí)證研究[J].科研管理,2008,29(2):37-43. [12]李平,王春暉.政府科技資助對企業(yè)技術(shù)創(chuàng)新的非線性研究——基于中國2001-2008年省級面板數(shù)據(jù)的門檻回歸分析[J].中國軟科學(xué),2010(8):138-47. [13]Bloom N,Griffith R,Van Reenen J.Do R&D tax credits work? Evidence from a panel of countries 1979–1997[J].Journal of Public Economics,2002,85(1):1-31. [14]李麗青.我國現(xiàn)行R&D稅收優(yōu)惠政策的有效性研究[J].中國軟科學(xué),2007,10(7):115-20. [15]孫伯燦,陳衛(wèi)東,范柏乃.中國高新技術(shù)產(chǎn)業(yè)稅收優(yōu)惠政策實(shí)證研究[J].浙江大學(xué)學(xué)報:人文社會科學(xué)版,2001,31(6):61-69. [16]王曉濱,尚志龍,劉煒.論促進(jìn)高新技術(shù)產(chǎn)業(yè)發(fā)展的稅收優(yōu)惠政策[J].稅務(wù)研究,2004(10):18-21. [17]Griliches Z.Patent Statistics as Economic Indicators:A Survey[J].Journal of Economic Literature.1990,28(4):1661-1707. [18]柳劍平,鄭緒濤,喻美辭.稅收,補(bǔ)貼與R&D溢出效應(yīng)分析[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2005,22(12):81-90. [19]梁彤纓,馮莉,陳修德.稅式支出,財政補(bǔ)貼對研發(fā)投入的影響研究[J].軟科學(xué),2012,26(5):32-35. [20]張同斌,高鐵梅.財稅政策激勵,高新技術(shù)產(chǎn)業(yè)發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整[J].經(jīng)濟(jì)研究,2012(5):58-70. [21]Lee D S.Randomized experiments from non-random selec?tion in US House elections[J].Journal of Econometrics,2008,142(2):675-697. Does the High-tech Enterprise Certification Inspire Innovation?—The Regression Discontinuity Designs Based on the Data of A-share Listed Com panies in China XU Chang-sheng,KONG Ling-wen By the methods of Regression Discontinuity Designs,this paper uses the ratio of R&D to fixed-asset investment to measure corporate innovation investment,and tests the effect of high-tech enterprise certification on corporate innovation based on the data of China's A-share listed companies from 2008 to 2015.The results show that the high-tech enterprise certifica?tion has not inspired innovation significantly whether tested by all samples or investigating year by year,province by province,by different features of the controlling shareholders.After introducing different types of covariate variables,it still shows that the high-tech enterprise certification has no significant effect on the innovation of listed companies.Finally,it puts forward pro?posals from aspects of policy formulation,implementation and degree of policy support etc. high-tech enterprise certification;innovation incentive effects;Regression Discontinuity Designs F276.44;F273.1 A 1007-5097(2017)10-0005-06 [責(zé)任編輯:余志虎] 10.3969/j.issn.1007-5097.2017.10.001 2017-02-13 國家社會科學(xué)基金重大項(xiàng)目(08&ZD037) 徐長生(1963-),男,安徽懷寧人,教授,博士生導(dǎo)師,研究方向:宏觀經(jīng)濟(jì)學(xué),發(fā)展經(jīng)濟(jì)學(xué);孔令文(1988-),男,江西萍鄉(xiāng)人,博士研究生,研究方向:技術(shù)創(chuàng)新,宏觀經(jīng)濟(jì)學(xué)。

四、基本結(jié)果及檢驗(yàn)

五、政策激勵失效的原因

六、結(jié)論及政策建議

(School of Economics,Huazhong University of Scienceand Technology,Wuhan 430074,China)

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48浙江國土資源(2022年8期)2022-09-06 13:26:44少先隊(duì)活動(2022年5期)2022-06-06 03:45:04體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13中老年保健(2021年2期)2021-08-22 07:31:10遼金歷史與考古(2021年0期)2021-07-29 01:06:54華人時刊(2020年13期)2020-09-25 08:21:50科技傳播(2019年22期)2020-01-14 03:06:54民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24