淺析完全成本法和變動成本法的差異

2017-10-21 19:41:04張軍袁丹

科學導報·學術 2017年20期

張軍 袁丹

摘 要: 完全成本法和變動成本法分別是傳統財務會計核算產品成本和管理會計計算產品成本的方法。兩種計算方法在成本計算和營業利潤計算方面存在者一定的差異。本文通過數學公式的方法推導兩種方法下的產品成本和營業利潤的差異,從而得出兩種計算方法的轉換公式。

關鍵詞: 完全成本法;變動成本法;制造費用

【中圖分類號】 F234.3 【文獻標識碼】 A【文章編號】 2236-1879(2017)20-0262-02

我國會計準則要求財務會計在進行產品成本核算時,采用完全成本法計算產品成本,并以此確認當期產品的營業成本,編制利潤表反映企業本期的經營成果,但為了實現產品成本控制,加強企業內部管理和決策需要,提高的預算的指導性、決策的正確性,變動成本法則被廣泛的應用于產品的計算。因此,為了適應企業不同情況下的需要,掌握兩種成本核算方法的差異,實現兩種核算方法的轉換就顯得十分重要。本文將全面分析兩種成本法的在產品成本計算過程中存在的不同之處,通過數學模型與公式來推導它們之間的存在的差異,尋求兩種方法進行快速轉換的途徑,實現兩種計算方法的在企業管理中的結合使用。

一、兩種成本核算方法理論分析

傳統財務會計在對產品成本進行計算時,完全成本法被廣泛的應用于產品成本的核算。趙秀敏(2008)將完全成本法定義為以成本的經濟用途分類為前提,將全部生產成本作為產品成本的構成內容,只將非生產成本作為期間費用,并按照傳統的損益計算程序核算利潤的一種成本計算方法。完全成本法將直接材料和直接人工計入產品生產成本,將間接生產成本先歸集到制造費用賬戶,再將其按照一定的方法(如按人工工時或者機械工時)分配計入產品成本。企業在本會計期間發生的期間費用直接作為非生產成本計入當期損益,期末結轉至利潤表計算營業利潤。

管理會計在對產品成本進行產品成本計算時,變動成本法被廣泛的運用于進行產品成本控制和分析。吳大軍、牛彥秀(2010)將變動成本法定義為以成本性態為前提,將生產過程中的變動性生產成本作為產品成本的構成內容,而將固定成本及變動性非生產成本作為期間成本,并按照貢獻式損益計算程序核算損益的一種成本計算方法。變動成本法將變動性生產成本,如生產過程中的領用的直接材料,耗用的直接人工與變動性制造費用作為成本構成因素,而將固定成本(如固定性制造費用)以及變動性非生產成本作為期間成本,計入貢獻式損益表計算營業利潤。

二、兩種成本方法的理論差異

從完全成本法和變動成本法的定義不難發現,兩種成本計算方法的差異主要產生于如下兩個方面:

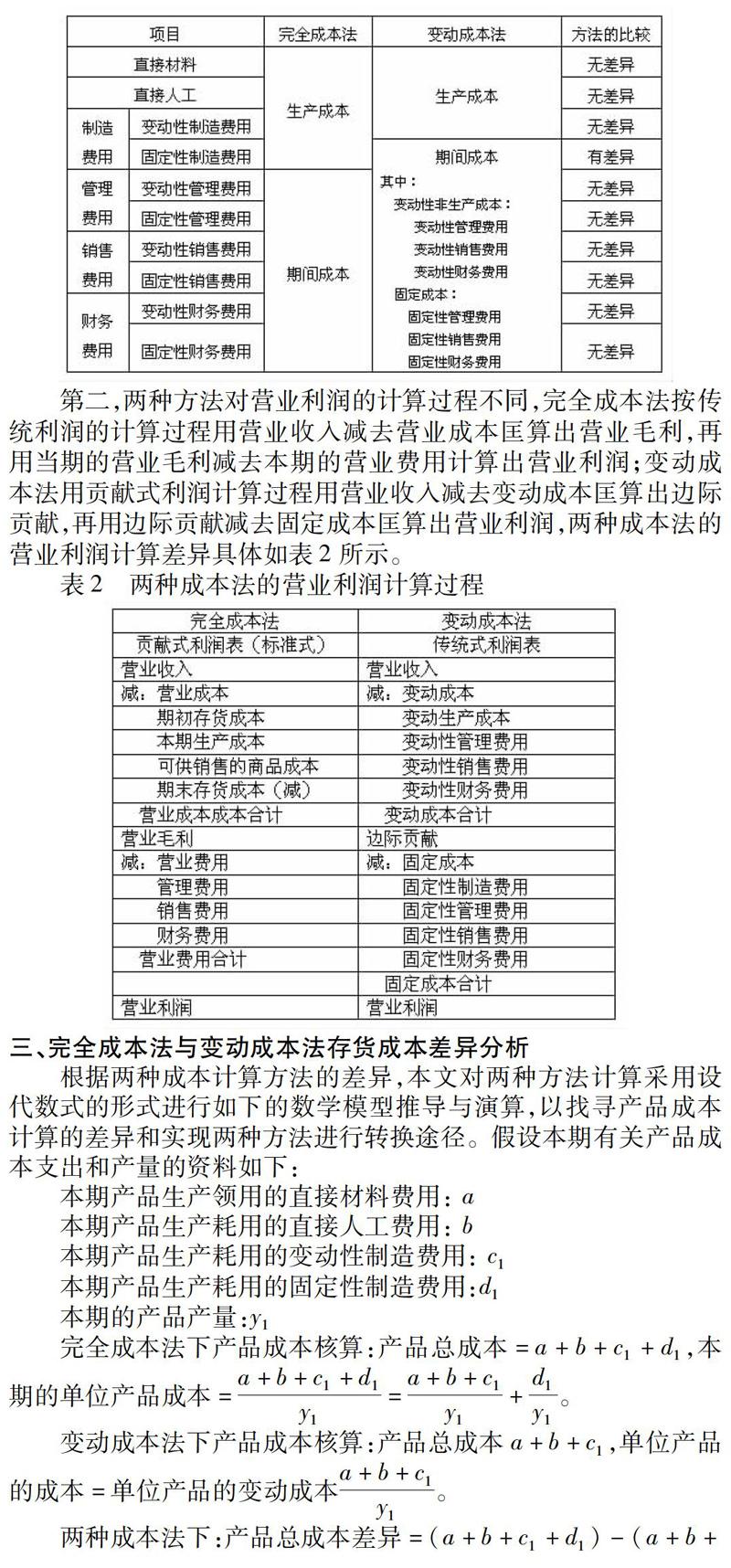

第一,兩種方法對產品成本的劃分原則不相同,其差異主要產生于:完全成本法下將當期全部的制造費用,包含固定性制造費用和變動性制造費用全部吸收計入產品成本,使得固定性制造費用可能得到遞延的機會,在以后期間產品銷售時從營業收入中得到補償;變動成本法下產品成本則只吸收了制造費用中所涵蓋的變動性制造費用,使得固定性制造費完全失去了遞延的機會,直接將其作為企業固定成本的組成因素,在當期的營業收入中得到補償,具體差異如表1所示。

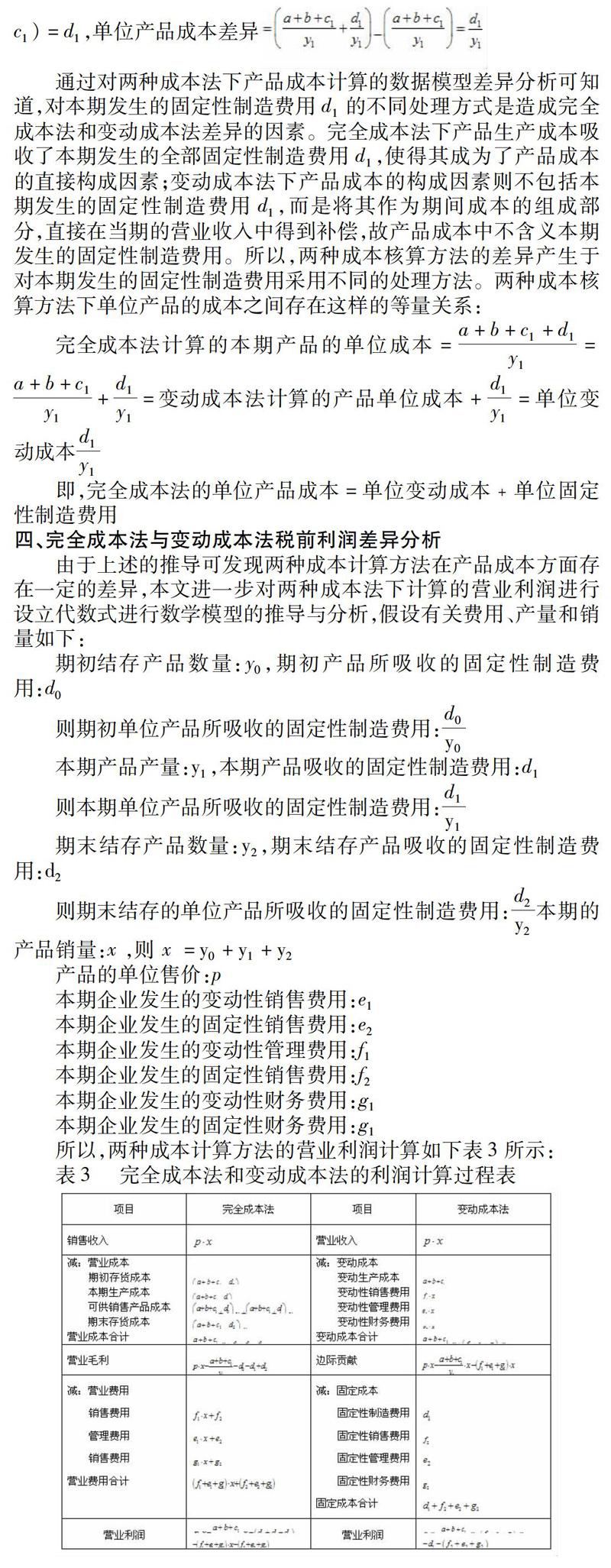

第二,兩種方法對營業利潤的計算過程不同,完全成本法按傳統利潤的計算過程用營業收入減去營業成本匡算出營業毛利,再用當期的營業毛利減去本期的營業費用計算出營業利潤;變動成本法用貢獻式利潤計算過程用營業收入減去變動成本匡算出邊際貢獻,再用邊際貢獻減去固定成本匡算出營業利潤,兩種成本法的營業利潤計算差異具體如表2所示。

三、完全成本法與變動成本法存貨成本差異分析

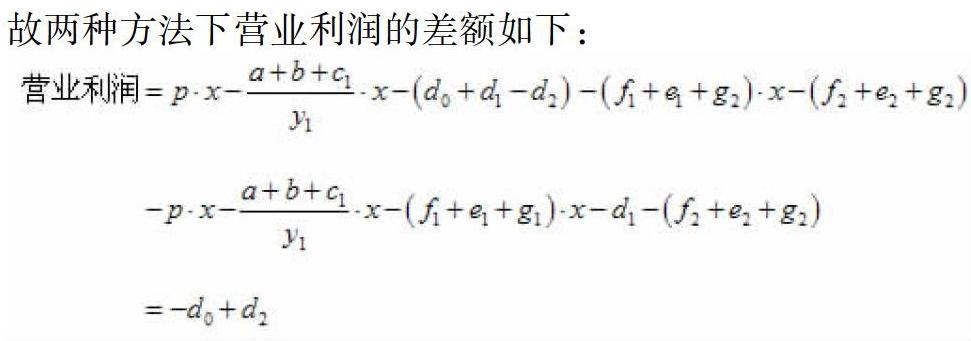

根據兩種成本計算方法的差異,本文對兩種方法計算采用設代數式的形式進行如下的數學模型推導與演算,以找尋產品成本計算的差異和實現兩種方法進行轉換途徑。假設本期有關產品成本支出和產量的資料如下:

1、如果d0=d2,則營業利潤=0

若在完全成本法下期初結存的產品在本期釋放的固定性制造費用與本期期末結存的產品吸收并結轉到下一期的固定性制造費用相等,那么兩種成本法下計算出的營業利潤相等。

完全成本法下的營業利潤=變動成本法下的息稅前利潤

2、如果d0fd2,則營業利潤p 0。

若在完全成本法下期初結存的產品在本期釋放的固定性制造費用大于本期期末結存的產品吸收并結轉到下一期的固定性制造費用。完全成本法按傳統損益步驟計算的營業利潤小于變動成本法下按貢獻損益計算的營業利潤,差額為在本期吸收與釋放的固定性制造費用。

完全成本法下的營業利潤=變動成本法下的息稅前利潤-d0+d2

3、如果d0pd2,則營業利潤f 0。

若在完全成本法下期初結存的產品在本期釋放的固定性制造費用小于本期期末結存的產品吸收并結轉到下一期的固定性制造費用。完全成本法按傳統損益步驟計算的營業利潤大于變動成本法下按貢獻損益步驟計算的營業利潤,差額為在本期吸收與釋放的固定性制造費用。

完全成本法下的營業利潤=變動成本法下的息稅前利潤-d0+d2

五、結論

通過本文分析和數學模型推導發現對固定性制造費用的不同處理方式是造成兩種成本法核算產品差異的主要因素。完全成本法計算產品成本時除了吸收變動性生產成本之外,還吸收了本期發生的固定性制造費用,使得其獲得了遞延的機會;變動成本法將固定性制造費用全部計入期間成本,在本期營業收入中得到補償。另外兩種成本法的對營業利潤的計算過程不同,營業利潤的差異如前文1至3所述。因此,根據推導結論可以將產品成本和營業利潤在兩種方法下進行轉換,方便企業進行管理、決策,提供可靠的財務與會計信息。

參考文獻

[1] 趙秀敏,談變動成本法、完全成本法下稅前凈利差額規律的應用,科技信息(科學研究),2008

[2] 吳大軍,劉彥秀.管理會計,第二版.大連:東北財經大學出版社,2010

[3] 林泓.完全成本法與變動成本法下利潤差異計算模型分析.財會月刊,2010;57

[4] 郭煥書,袁志忠.變動成本法和完全成本法下稅前利潤差異分析.財會月刊,2009;67