我國外貿服裝上市公司財務風險預警指標研究

2017-10-22 03:09:40盧洪霞

國際商務財會 2017年9期

盧洪霞

【摘要】二十一世紀以來,我國經濟飛速發展,出口貿易的迅速崛起,外貿服裝行業也隨之進入了擴張時期。財務管理作為外貿服裝企業內部管理的一個核心環節,在為企業流動資金保駕護航的同時,也對其內部風險控制的模式提出了更高的要求。因此,建立一套完善的財務風險預警系統對于外貿服裝企業的未來發展具有非常重要的意義。本文采用了主成分分析方法,對抽樣的上市服裝企業的財務風險進行定量分析,建立了相應的控制模型。從實際工作情況來看,企業可以利用這種模型來了解自身的財務情況,提前對各項風險進行預警,最大極限的降低風險損失。

【關鍵詞】外貿服裝上市公司;財務指標;財務風

險預警

【中圖分類號】F275;F276.6

財務風險是企業在財務管理過程中必須面對的一個現實問題。財務風險是客觀存在的,企業管理者對財務風險只有采取有效措施來降低風險,而不可能完全消除風險。

財務風險預警是基于財務分析,通過對影響企業穩定性的各個因素的分析,來對其劃分不同的定性指標,一旦超過指標的規定值,風險機制就會發出警告。財務風險預警要求根據指標的變化來了解企業的發展情況,及時向利益相關者發出相應的信號。

一、財務風險預警的模型設計

(一)樣本選取

筆者選定44家出口占比較大的A股上市企業,作為財務風險預警指標研究對象。現對44家企業進行了分組,分為數量兩組,第一組23家企業作為構建模型的研究樣本,其中涵蓋3家ST企業,確定其為財務失敗企業;第二組21家企業則是該模型的檢驗模型,用于核對模型是否科學合理。

(二)預警指標選取

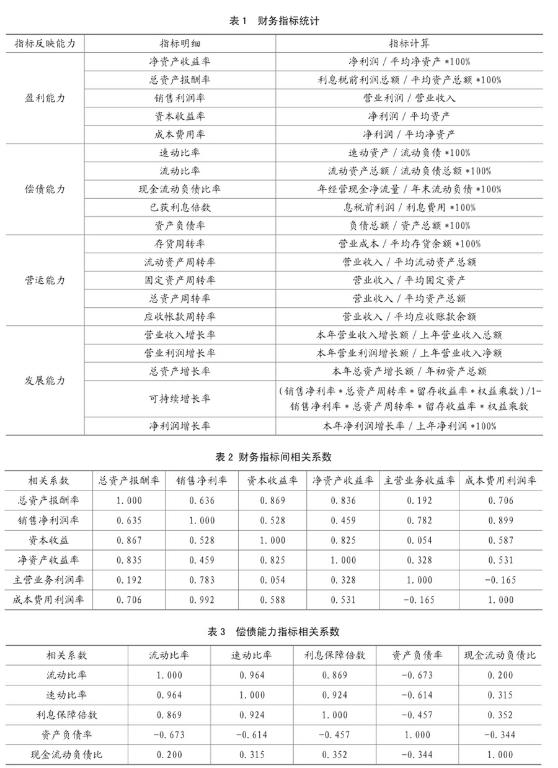

一般企業的財務指標有4個大類,分別反映企業盈利能力、償債能力、運營能力和發展能力。筆者在研究中利用RESSET金融研究數據庫(中國上市公司財務指標分析數據庫)對各項指標分類,首先選取了20項財務指標作為研究財務風險預警模型的參數對象。詳見表1。

考慮到指標的選擇受主觀意志影響較大,借spss 軟件分析了各財務指標之間的相關性,從而使指標的選定更加科學合理,增強財務風險預警模型的準確性以及操作的實用性。

第一個考慮的是盈利能力的財務指標。

結合SPSS對六個指標進行運算,得出其相關性系數,詳見表2。

參照表1、表2數據發現,很多指標之間存在相關性,選一項來代表即可,如成本費用利潤率與銷售凈利率,選擇銷售凈利率可以更直觀的顯示公司盈利能力。同時,總資產報酬率、資產收益率、成本費用利潤率三者中選擇總資產報酬率為參考指標,還有一個參考指標確定為主營業務利潤率,其最能反映企業盈利情況。

第二,償債能力指標的選取

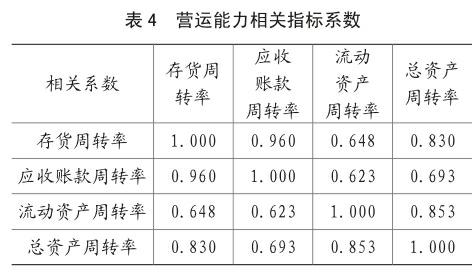

結合SPSS對五個指標進行運算,得出其相關性系數,詳見表3。

通過表3發現,流動比率與速動比率存在很大的相關性,考慮到服裝行業存貨主要受到流行性、市場及季節的影響,筆者選擇速動比率作為參考指標。另外,確定兩個單獨指標:現金流動負債比和資產負債率。

第三,營運能力指標的選取

結合SPSS對四個指標進行運算,得出其相關性系數,詳見表4。

參照表4數據,應收賬款周轉率與存貨周轉率相關,考慮到外貿服裝行業受應收賬款影響較少,所以選定存貨周轉率為模型研究指標。充足的流動資金才能保證企業的正常運營,有很多因素均影響流動資金,如原輔材料、勞動力成本等,所以需要單獨考量流動資產周轉率。

第四,發展能力指標的選取

結合SPSS對五個指標進行運算,得出其相關性系數,詳見表5。

參考表5數據,總資產增長率與可持續增長率相關,因總資產增長率僅是衡量目前企業發展情況,無法衡量長遠情況,所以確定可持續增長率為研究指標。此外,凈利潤增長率與營業利潤增長率兩者之間,選擇凈利潤增長率為第二個研究參考指標。第三個指標確定為主營業務增長率。

結合相關性我們確定了11項建模指標,分別是上文所述的銷售凈利率、主營業務利潤率、總資產報酬率、速動比率、現金流動負債比、資產負債率、存貨周轉率、流動資產周轉率、可持續增長率、凈利潤增長率、主營業務增長率,將其分別表示為X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11。

二、財務風險預警模型構建

三、財務風險預警模型檢驗

利用2013年21家檢驗樣本企業的財務比率數據,將其進行轉化,轉變為標準性的數據,從而將此類數據引入上述建立的模型進行檢驗,具體的檢驗結果都是正確,根據判斷分割點,非ST公司的評判正確率為 100%。

根據財務風險預警的定量指標分析,服裝企業可以通過企業的財務數據來判斷企業的財務狀況,可以通過財務風險預警模型實現財務風險預警。財務風險預警模型如下:

當Z值大于-0.09652時,則企業財務狀況比較良好,當Z值小于0.09652時,則說明公司面臨財務風險。endprint

財務風險預警在企業財務管理過程中尤為關鍵。財務風險預警模型的研究,對于企業管理層防范財務風險的發生具有積極作用。企業可以通過預警模型實現財務風險預警,幫助企業切實提高運營管理水平,有效掌控財務風險,使上市企業的財務質量變得更好。

四、結論

本文通過對服裝行業財務風險預警的定量指標分析,建立了以財務指標為中心的定量財務風險預警辦法。

在定量分析中,主成分分析方法的應用體現了研究的科學性,其建模的數據來源客觀真實,均是參考不同企業2013年的財務報表而得出的;其次是該方法的變量選擇的個數都有一定的要求;再次運用SPASS軟件得出了不同成分在所建立的模型中的權重,這不是人為臆斷的,而是有科學依據的。根據財務風險預警的定量指標分析,服裝企業可以通過企業的相關財務數據來鑒別公司財務實際狀況情況如何,能夠依據下面的財務風險預警模型來進行量化的分析:當Z值大于-0.09652時,則財務狀況比較良好,若低于-0.09652時,則公司面臨財務風險。

伴隨外貿快速發展的同時,財務風險管理暴露出諸多弊端,給企業帶來了無數風險和考驗。在當今外貿服裝行業發展領域的財務風險管理方面,建立一套完善的風險預警系統對于未來服裝業的發展具有非常重要的意義。此研究模型此研究模型也可以運用在企業實際分析中,能夠為企業的風險管理提供一定的理論依據,判定自己財務風險情況,提前預知風險,并有效地防范風險,最大極限的降低風險損失。

主要參考文獻:

[1]張玲.財務危機預警分析判別模型及其應用[J].預測,2000,6.

[2]陳曉,陳治鴻.中國上市公司的財務困境預測.中國會計與財務研究,2000,9.

[3]吳世農,盧賢義.我國上市公司財務困境的預測模型研究.經濟研究,2001,6.

[4]梁勇.中國上市公司財務風險及防范[D].四川:四川師范大學課程與教學論學院,2004.

[5]張敏.金融危機下企業財務風險控制的研究.天津財經大學碩士論文,2010,05.

[6]錢毅.財務風險預警模型的發展和演變.消費導刊,2009,12.

[7]邢躍群,馬晶晶,趙麗麗.財務風險預警模型在上市公司中的應用.中小企業管理與科技,2009,27.

[8]唐浩.我國上市公司財務風險預警應用實證分析.湖南商學院學報,2012,02.

[9]孔寧寧,魏韶巍.基于主成分分析和 Logistic 回歸方法的財務風險預警模型比較—來自我國上市公司的經驗證據.經濟問題,2010,06.endprint