經濟政策不確定性、企業現金持有及其價值

——基于企業融資約束程度的研究

2017-10-23 06:23:48徐西雯楊昊宇

財務與金融 2017年4期

韓 通 徐西雯 楊昊宇

經濟政策不確定性、企業現金持有及其價值

——基于企業融資約束程度的研究

韓 通 徐西雯 楊昊宇

經濟政策不確定性必然對微觀企業的行為產生重要影響,本文以2005~2014年中國A股非金融類上市公司年度數據為樣本,研究經濟政策不確定性對企業現金持有及其價值的影響,并考慮了融資約束在其中的作用。本文發現,經濟政策不確定性上升時,企業傾向于增持現金,但此時持有現金的價值會減小,這種效應在企業面臨較高的融資約束的情況下更為明顯。

經濟政策不確定性 現金持有及其價值 融資約束

一、引 言

現金被視為企業的“血液”,對企業的正常運營、投資、持續發展有重要的戰略影響(Oler和Picconi,2014)。現金持有戰略是公司財務決策的重要內容,近年來,如何根據政策導向和宏觀經濟走勢,決定公司相應的現金持有水平,日益成為理論及實務界的焦點問題。而微觀企業身處宏觀經濟環境之中,很容易受到經濟政策頻繁變動帶來的影響。政府決策者頻繁地變更決定會改變企業的經營環境,企業無時不需要面對經濟政策在時間、內容、潛在影響上的不確定性(Gulen和Ion,2016)。我國為應對世界金融危機以及世界經濟新形勢下的挑戰,出臺了一系列財政、貨幣、產業等方面政策,其在刺激宏觀經濟的同時,對微觀企業也帶來了較大的不確定性沖擊(王紅建等,2014)。已有研究發現,經濟政策不確定性會影響企業的投資(Gulen和 Ion,2016)、融資(Francis等,2014)行為,而這些行為與企業的現金持有量都有很強的內在聯系,容易發現經濟政策不確定性會影響企業的現金持有。企業現金持有水平不僅受宏觀經濟環境的作用,其自身的一些微觀環境,如內部控制情況(張會麗等,2014)、行業成長性(楊興全等,2016)、行業周期性(鄭立東等,2014),也會對其現金持有決策產生影響。而國內尚無文獻專門對經濟政策不確定性條件下融資約束程度對企業現金持有及其價值造成的影響進行深入研究。本文擬通過實證檢驗對此予以補充完善。

與以往的研究相比,本文將可能在以下兩個方面做出貢獻:其一,本文系統地對經濟政策不確定性、現金持有量、持有現金的價值進行分析,形成一個完整的研究鏈;其二,本文綜合了定量和定性兩個角度,考慮到經濟政策不確定性對企業現金持有及價值的影響如何隨融資約束程度而變化。

本文以下部分安排如下:第二部分是文獻綜述與待檢驗假設,第三部分是研究設計,第四部分是實證結果與穩健性檢驗,第五部分是結論與啟示。

二、文獻綜述與待檢驗假設

(一)文獻綜述

目前,已有文獻對各種影響企業現金持有的經濟因素進行分析。楊興全等(2016)研究了行業成長性何以是影響公司現金持有決策的關鍵因素,發現行業成長性與公司現金持有水平正相關,并驗證公司成長性越高,其現金持有價值越大。饒品貴和張會麗(2015)研究了通貨膨脹預期對企業現金持有行為的影響,發現其呈負相關關系。張會麗和吳有紅(2014)的實證結果表明內部控制質量改善能夠顯著提高企業的現金持有量及其價值。

至于經濟政策不確定性對現金持有及價值的影響,李鳳羽和史永東(2016)使用回歸模型表明不確定性上升時,企業的現金增持行為在融資約束較為嚴重、股權集中度較低及學習能力較差時更為明顯,并采用中介效應分析得出企業在不確定性上升時放棄當前投資機會而增持現金構成了增加現金持有量的機會成本。王紅建等(2014)從代理問題、市場化進程、增加現金持有量產生的邊際成本角度研究了經濟政策不確定性影響公司現金持有水平的具體作用機制。鄭立東等(2014)在考慮經濟政策不確定性對現金持有策略的影響的同時,依次引入了行業周期性、行業競爭度作為影響因素進行回歸分析。陸正飛和韓非池(2013)的研究發現宏觀經濟政策主要是通過投資機會路徑影響企業現金持有的市場競爭效應和價值效應,受到產業政策鼓勵發展的企業,其持現水平與企業在產品市場上的成長顯著正相關。Han和Qiu(2007)的研究比較被學術界認可,他們通過雙期投資模型,說明受到融資約束的企業的現金持有決策對未來現金流不確定性較為敏感,企業出于預防性動機會選擇持有現金。Gulen和Ion(2016)研究表明由于投資的不可逆性,企業出于預防性動機在面對較高的政策不確定性時會減少投資,增持現金。萬良勇和饒靜(2013)研究發現當企業面臨的宏觀行業及個體的不確定性程度越高時,其現金持有價值也更高。Faulkender和Wang(2006)的研究提出,企業持有現金的邊際價值與其現金持有水平、杠桿水平和市場融資渠道呈負相關關系。

(二)待檢驗假設

經濟政策不確定性是轉型經濟體中企業面臨的外部環境不確定性的一個重要來源(李鳳羽等,2016)。根據其他學者的研究,經濟政策不確定性對企業現金持有水平的影響主要通過預防性動機渠道(Han和Qiu,2007)和代理成本渠道。具體來看,經濟政策不確定性上升時,企業需儲備足夠現金以應對未來可能出現的現金流短缺的情況,即出于準備未來的投資機會或防范財務危機的預防性動機而持有現金;而依據代理理論,管理層存在追逐私利的行為(張惠麗等,2014),其很可能選擇持有現金來滿足自身利益,而經濟政策不確定性會增加對管理層監管的難度,會加劇管理層的此類行為。綜上,不管是預防性渠道還是代理成本渠道,經濟政策不確定性的上升都會導致企業持有更多的現金。因此,本文提出如下假設:

假設H1:企業現金持有水平與經濟政策不確定性呈顯著正相關關系。

經濟政策不確定性上升會給企業帶來經營風險,使企業面臨的未來現金流的不確定性更大,由此使存在融資約束的企業更加謹慎(Han和Qiu,2007)。對于存在融資約束的企業而言,一旦生產經營環節中發生現金流短缺,其難以通過外部金融市場獲取足夠現金流,將無法解決財務困難或完成投資計劃,故存在融資約束的企業應當有較高的現金持有水平。而無融資約束的企業,則具有足夠的外部融資能力,出現現金流不足的情況時,其可通過外部融資獲取資金以實現投資目的。可見,企業在經濟政策不確定性上升時,出于預防性動機而做出增加現金持有的決策的傾向應該隨企業所面臨的融資約束程度的增加而增強。因此,本文提出如下假設:

假設H2:企業現金持有水平與經濟政策不確定性的正相關關系隨企業面臨融資約束程度的增加而增強。

經濟政策不確定性上升導致企業的經營風險增大,增加了企業現金流的不確定性,企業出于預防性動機持有現金可以防范風險,把握投資機會,然而根據代理理論,高額的現金持有是由代理問題所導致,大股東或管理者保留大量現金以利于其實現利己的目的,這將對公司價值造成損害(萬良勇等,2013)。經濟政策不確定性致使大股東或管理層可以進行隱蔽的機會主義,從而產生更強動機侵占公司現金資產,預期其會損害現金價值。較之歐美發達國家,中國資本市場很不成熟,代理問題也更為嚴重。因此,本文提出如下假設:

假設H3:企業所持現金的持有價值與經濟政策不確定性呈顯著負相關關系。

企業受到的融資約束程度越大,其所持有的現金的邊際價值更大(Faulkender和 Wang,2006)。但是,在現行中國經濟環境下,中國企業的融資約束往往是由于內部管理不善或企業規模過小導致的,這種企業更容易受到經濟政策不確定性的影響而調整現金流,但是,由于其自身存在的問題,難以對調整后的現金流進行妥善的管理,而且這種管理行為在經濟政策不確定性較大時更難有效實施。因此,本文提出如下假設:

假設H4:企業所持現金的持有價值與經濟政策不確定性的負相關關系隨企業面臨融資約束程度的增加而增強。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2005~2014年10年間的A股非金融類上市公司年度數據為研究對象。按以下原則選擇樣本公司:(1)剔除資產和所有者權益為負值或0值的公司。(2)剔除主要研究變量缺失的公司。本文采用上下1%的Winsorize方法對異常值做了處理。本文的主要數據來源于銳思數據庫。最終本文得到樣本觀測8970個。

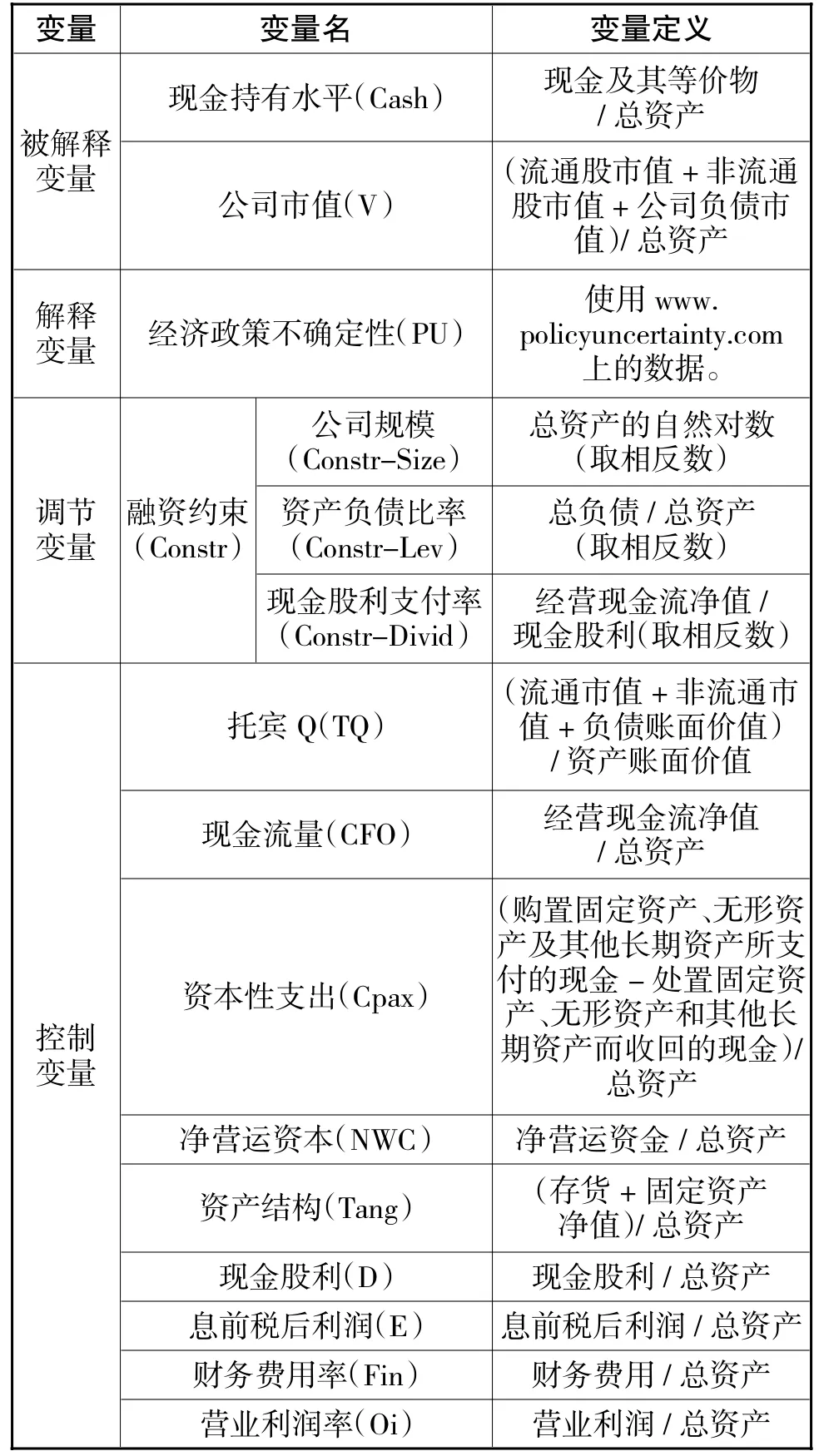

(二)變量定義

對于最重要的被解釋變量現金持有水平(Cash),本文采用較為直觀的“現金及其等價物/總資產”進行衡量。為了使檢驗結果更為穩健,本文在穩健性分析中分別使用了“現金及其等價物增加額/期初總資產”、“現金及其等價物/(總資產-現金及其等價物)”進行分析。公司市值(V)的定義則借鑒了王紅建等(2014)的研究,采用“流通股市值、非流通股市值與公司負債市值之和/總資產”來衡量。

本文使用了斯坦福大學和芝加哥大學聯合發布的月度中國經濟政策不確定性指數作為我國經濟政策不確定性水平(PU)的衡量指標。該指數以香港權威報紙《南華早報》為分析主題,統計其每月度中討論中國經濟政策不確定性的文章數目,除以該季度文章總數,得到該月度中國經濟政策不確定性指數,本文選取了2005~2014年的數據,數據來自于www.policyuncertainty.com。由于本文研究的是年度數據,而經濟政策不確定性則為月度數據,本文采用平均法將月度數據轉化為年度數據,得到年度經濟政策不確定性指數。

目前國內對于企業融資約束程度的衡量標準并未達成統一共識,故本文通過多種標準進行判別,分別有:企業規模(Size)、資產負債比率(Lev)、現金股利支付率(Divid)三個方面。本文分別從這三個方面考慮,驗證所提出假設。

此外考慮到公司層面其他變量的影響,根據已有研究,本文設置了一些控制變量如托賓Q(TQ)、現金流量(CFO)、資本性支出(Cpax)、凈營運資本(NWC)、資產結構(Tang)、現金股利(D)、息前稅后利潤(E)、財務費用率(Fin)、營業利潤率(Oi)。如表1所示:

表1 主要變量的定義

(三)回歸模型

針對假H1,借鑒一些參考文獻的模型方法,本文采用回歸模型首先檢驗經濟政策不確定性對企業現金持有量的影響,具體回歸模型如下。其中PUt為t期的中國經濟政策不確定性指數,是回歸模型的核心解釋變量,其回歸系數反映了經濟政策不確定性對企業現金持有的影響,預期其顯著為正。

針對假設H2,首先對融資約束程度進行量化衡量,根據一些參考文獻中的方法,分別采用企業規模、現金股利支付率、資產負債率三個指標衡量企業的融資約束程度。小規模公司與市場的信息不對稱程度較大,貸款相對困難(連玉君等,2010),故本文認為企業規模越大,融資約束程度越低。若企業有較高的資產負債率,在我國一般為國有企業或大中型企業,容易得到銀行等金融機構的信賴(連玉君等,2010),故本文認為企業資產負債率越高,融資約束程度越低。企業若能順利支付現金股利,說明其信譽良好,往往容易獲得外部融資,故本文認為企業現金股利支付率越高,融資約束程度越低。對現金持有回歸模型引入融資約束及其與經濟政策不確定性交乘項,其系數β8為主要檢驗系數,預期其顯著為正。具體模型如下。

針對假設H3,借鑒王紅建等(2014)的研究,建立現金價值回歸模型,其中經濟政策不確定性與現金持有的交乘項的系數β10為主要檢驗系數,預期其顯著為負,則說明經濟政策不確定性會降低企業的現金持有價值。具體模型如下。

針對假設H4,由于已經存在經濟政策不確定性指數與現金持有的交乘項,不宜再添加其與融資約束的三變量交乘項,故采取分組回歸。同樣以企業規模、資產負債率、現金股利支付率為衡量標準,取大于中位數的樣本為低融資約束組(變量置為0),小于中位數的為高融資約束組(變量置為1),使用模型3,分組進行回歸分析。

四、實證結果與穩健性檢驗

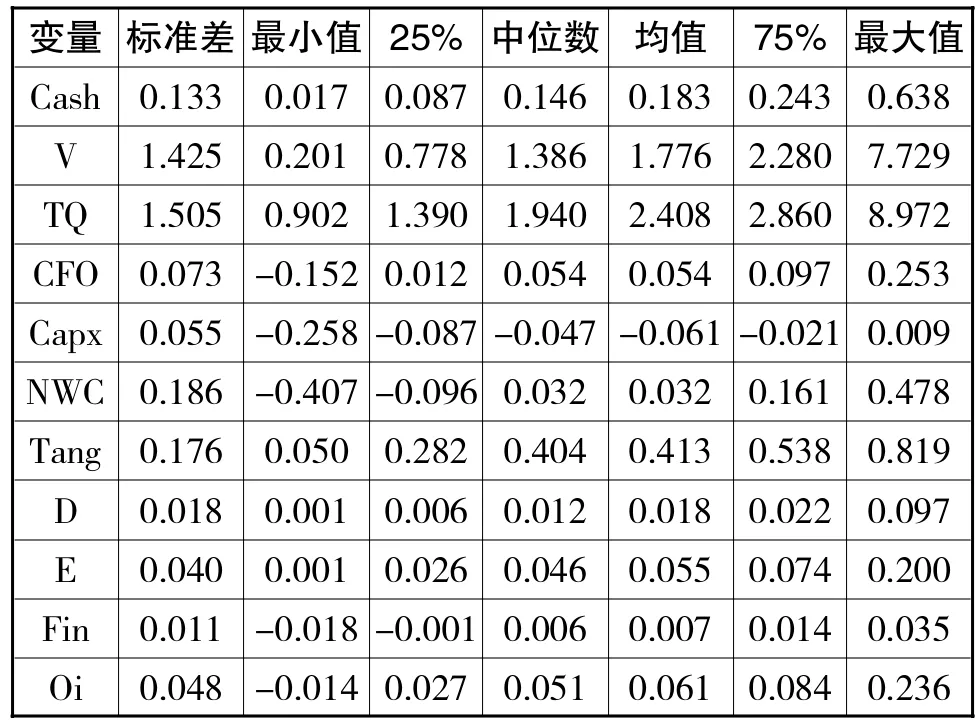

(一)描述性統計

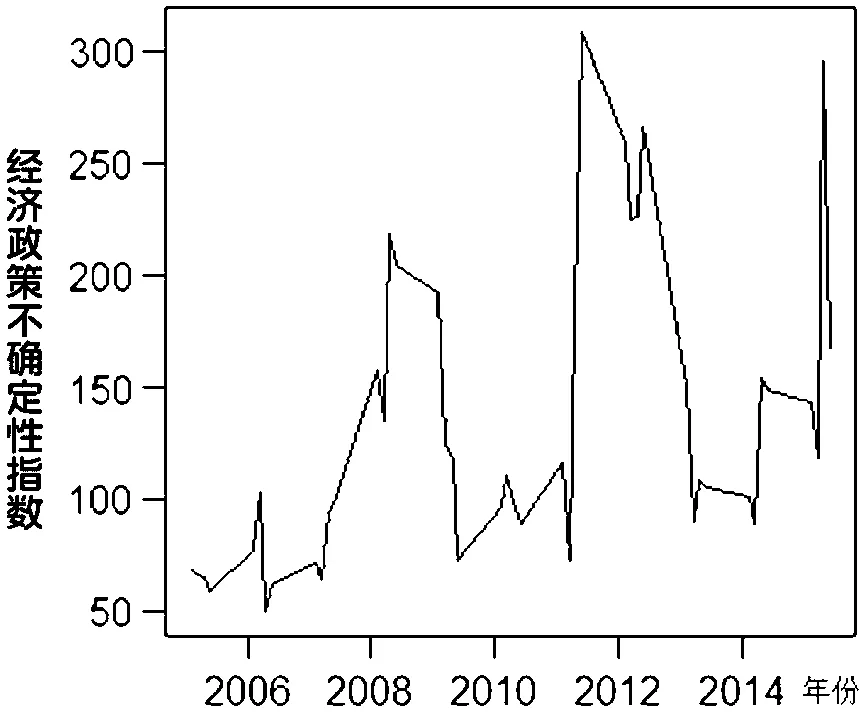

表2提供了主要變量的描述性統計結果,圖1則給出了樣本期內中國經濟政策不確定性指數的走勢圖。2008年經濟政策不確定性驟然上升,主要原因是國際金融危機的爆發以及中國“奧運”經濟的終結;2011年前后經濟政策不確定性同樣迅速上升的趨勢,主要原因是政府“四萬億”投資計劃的負面效應開始顯現(李鳳羽等,2016)。總體上,我國2008年之后的經濟政策不確定性較之前更大,波動性也更強。

表2 主要變量描述性統計

圖1 中國經濟政策不確定性指數

(二)實證結果分析

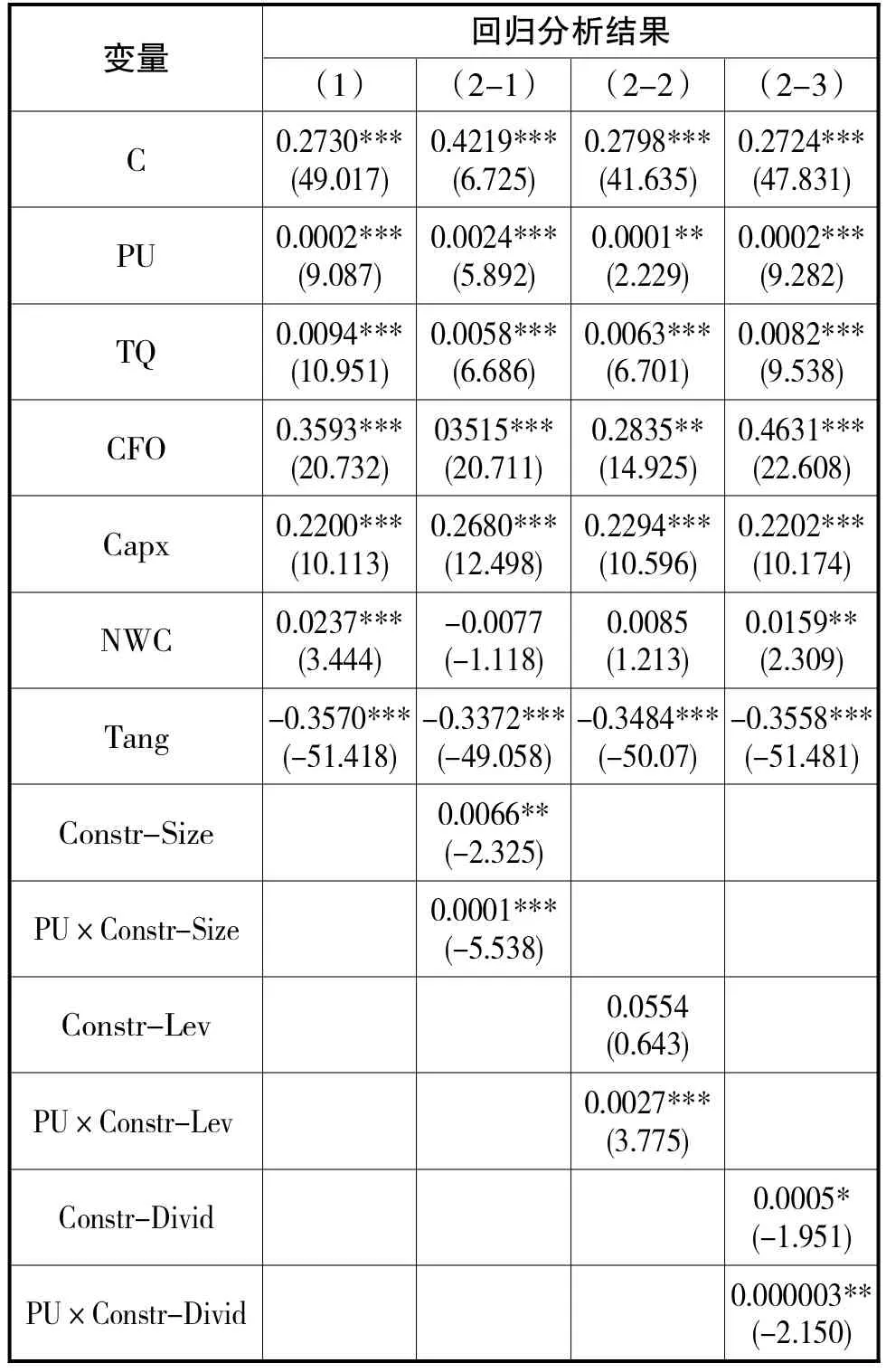

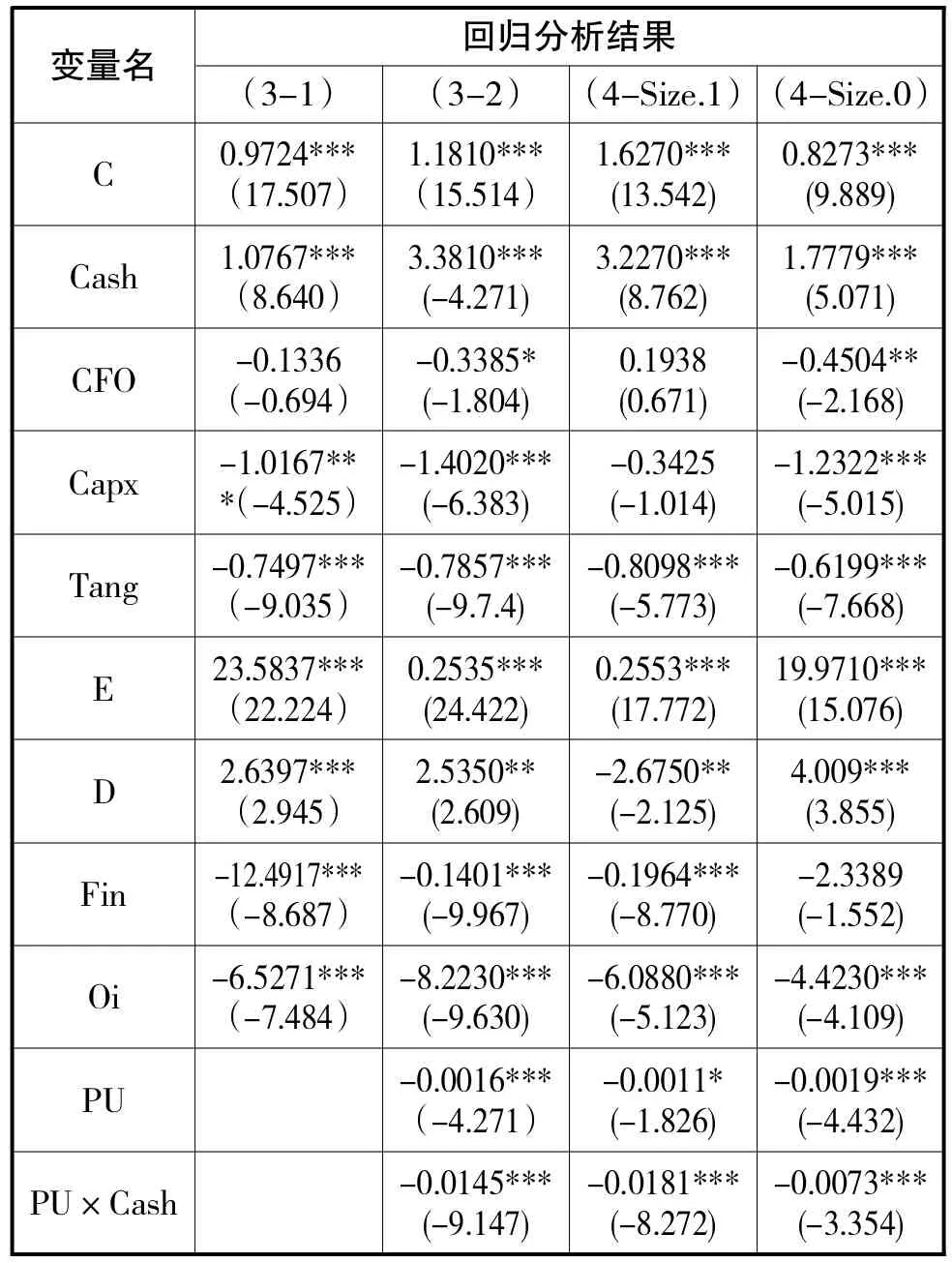

表3第2列給出了經濟政策不確定性對于企業現金持有水平影響的回歸分析結果。對應期經濟政策不確定性指數的回歸系數在1%水平下顯著為正,說明企業在面對較高的經濟政策不確定性時現金持有水平會提高,二者是正相關關系,這一結果支持了假設H1。

表3第3~5列給出了存在融資約束條件下經濟政策不確定性對于企業現金持有水平的影響,回歸結果顯示,引入融資約束程度及其與經濟政策不確定性指數的交乘項后,三個回歸方程中經濟政策不確定性指數的回歸系數在1%、5%、1%水平下顯著為正,融資約束程度與經濟政策不確定性指數交乘項的系數在分別在1%、1%、5%水平下顯著為正,說明企業融資約束程度越強,經濟政策不確定性指數對其現金持有水平影響程度越大,即經濟政策不確定性上升時,融資約束程度高的企業更加傾向于增持現金。這一結果符合假設H2。

表3 經濟政策不確定性對企業現金持有影響的回歸分析結果

表4第2~3列給出了經濟政策不確定性對企業現金持有價值影響的回歸分析結果。表4第2列為不考慮經濟政策不確定性條件下現金持有的價值回歸模型,現金持有系數在1%水平下顯著為正,表明1單位現金的市場價值約為1.0767個單位。表4第3列則為經濟政策不確定性條件下現金持有的價值回歸模型,此時經濟政策不確定性與現金持有的交乘項的系數1%水平下著為負,表明經濟政策不確定性會損害持有現金的價值。這一結果符合假設H3。

表4 經濟政策不確定性對企業持有現金價值影響的回歸分析結果(1)

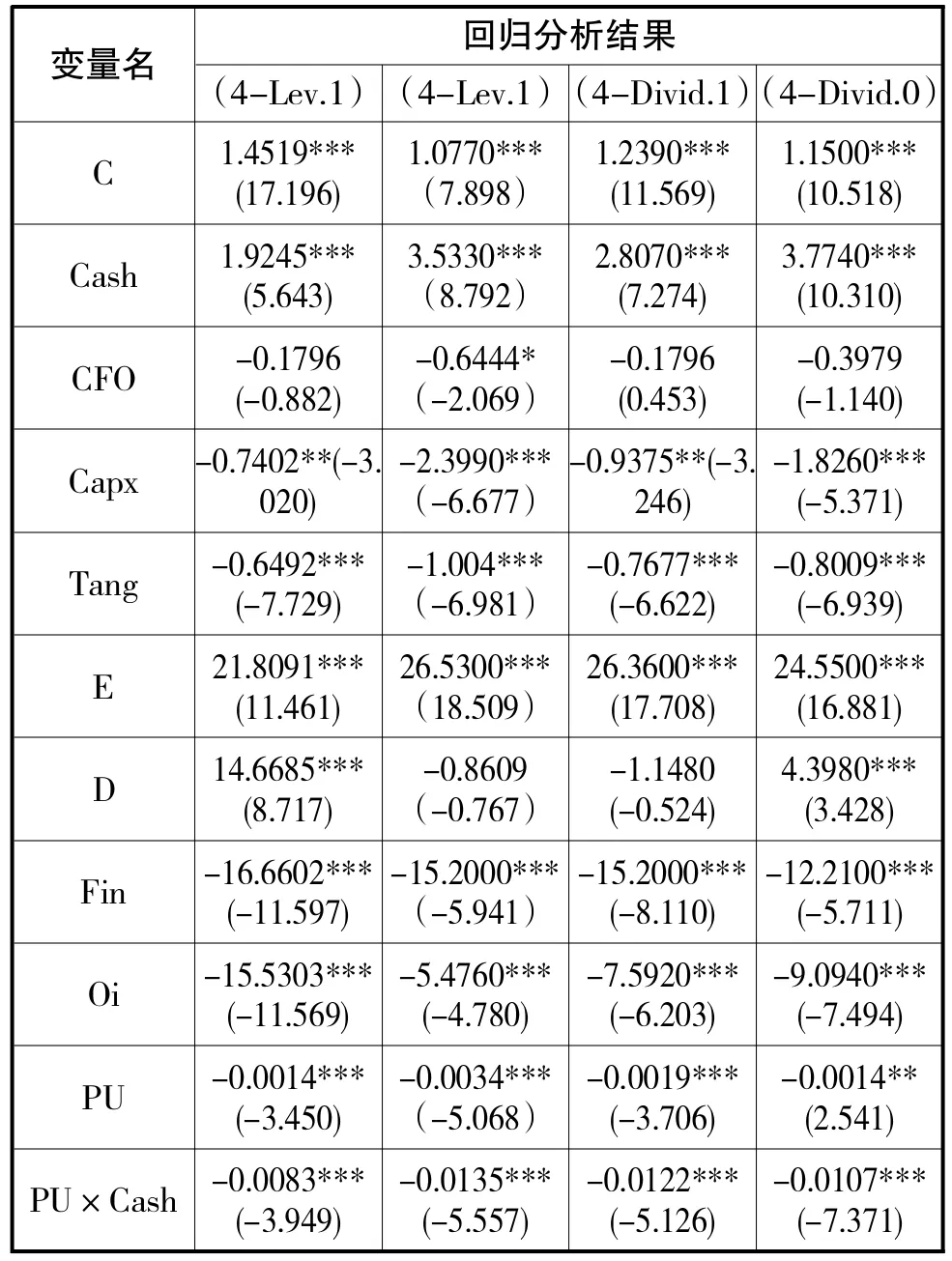

表4第4~5列和表5第2~5列是考慮融資約束情況下企業的現金持有價值受經濟政策不確定性影響的分組回歸結果。表4第4~5列為以公司規模衡量融資約束的分組回歸結果,兩組中現金持有系數均在1%水平下顯著為正,低融資約束組中經濟政策不確定性與現金持有的交乘項系數為-0.0073,在1%水平下顯著,高融資約束組中交乘項系數為-0.0181,同樣在1%水平下顯著。雖然系數較小,但考慮到采用的經濟政策不確定性指數較大,將其均值(139.47)帶入方程,與低融資約束組交乘項系數相乘為-1.0181,與高融資約束組系數相乘則為-2.5244,由此得到低融資約束組1單位現金持有價值為0.7598,高融資約束組1單位現金持有價值為0.7026。不難發現經濟政策不確定性對兩組現金持有價值影響作用有較大差異,高融資約束組現金持有價值更低,說明融資約束程度加劇了經濟不確定性對現金持有價值的影響。利用資產負債率(表5第2~3列)、現金股利支付率(表5第4~5列)來劃分企業融資約束分組回歸的結果與此一致。這一結果支持了假設H4。

表5 經濟政策不確定性對企業持有現金價值影響的回歸分析結果(2)

(三)穩健性檢驗

1、不同的企業現金持有衡量指標

除采用“現金及其等價物/總資產”衡量企業的現金持有水平,本文還分別使用“現金及其等價物增加額/期初總資產”、“現金及其等價物/(總資產-現金及其等價物)”衡量企業現金持有水平,并進行回歸分析,穩健性分析結果顯示,采用不同的現金持有水平衡量指標得到的結果并沒有顯著差異。

2、不同的經濟政策不確定性年度數據計算方法

借鑒李鳳羽等(2016)利用月度經濟政策不確定性指數加權平均計算季度經濟政策不確定性指數的方法,計算加權年度經濟不確定性指數。本文對靠近年終月份賦予較大權重,因為近期經濟政策不確定性對企業決策會產生更大的影響。

同樣本文還使用年末(12月份)經濟政策不確定性指數作為該期經濟政策不確定性指數的衡量進行回歸。回歸結果顯示,采用加權平均方法計算的年度經濟政策不確定指數和采用年末經濟政策不確定性指數的回歸結果均與前文并不存在明顯的差異。

考慮到當期經濟政策不確定性指數難以預測,企業管理者進行決策時可能參照前期的經濟政策不確定性,因此,本文使用滯后1期的經濟政策不確定性指數作為回歸模型的解釋變量,得到的回歸結果與前文并無顯著差異。

五、結論與啟示

結合宏觀經濟政策對微觀企業行為的研究是當前經濟研究的熱點。宏觀經濟政策會改變微觀企業的生存背景,微觀企業的行為又是宏觀經濟政策發揮作用的途徑,把二者結合起來進行研究具有重要的理論價值和現實意義。

本文研究了經濟政策不確定性對企業現金持有及其價值的影響,并引入了融資約束程度的作用。得到的結論是:出于預防性動機,經濟政策不確定性上升時,企業會增持現金;由于中國資本市場不成熟,企業的代理問題嚴重,代理理論勝過權衡理論而發揮主導作用,經濟政策不確定性會損害企業所持有現金的價值,隨著企業融資約束程度的加深,經濟政策不確定性的這兩種效應會更加明顯。

盡管經濟政策不確定性上升時企業增持現金可以應對突發的財務危機,也可以預備接下來的投資機會,但是,對于整個社會來說是一種資源的擱置。政府應當重視這一現象,避免頻繁地變動政策,要考慮到所頒布政策在調整現行經濟運行的同時由于政策變動引發的經濟政策不確定性的負面影響。一旦政府決定改變現行經濟政策,應當盡可能保持該政策的長期性與穩定性,由此也可以提高政府的公信力,有效降低企業對經濟形勢的不確定性預期。

[1]李鳳羽,史永東.經濟政策不確定性與企業現金持有策略——基于中國經濟政策不確定指數的實證研究.管理科學學報.2016(6)157-170

[2]連玉君,彭方平,蘇治.融資約束與流動性管理行為.金融研究.2010(10)158-171

[3]陸正飛,韓非池.宏觀經濟政策如何影響公司現金持有的經濟效應.管理世界.2013(6)43-60

[4]饒品貴,張會麗.通貨膨脹預期與企業現金持有行為.金融研究.2015(1)101-116

[5]萬良勇,饒靜.不確定性、金融危機沖擊與現金持有價值——基于中國上市公司的實證研究.經濟與管理研究.2013(5)63-71

[6]王紅建,李青原,邢斐.經濟政策不確定性、現金持有水平及其市場價值.金融研究.2014(9)53-68

[7]楊興全,齊云飛,吳昊旻.行業成長性影響公司現金持有嗎. 管理世界.2016(1)153-169

[8]張會麗,吳有紅.內部控制、現金持有及經濟后果.會計研究.2014(3)71-96

[9]鄭立東,程小可,姚立.經濟政策不確定性、行業周期性與現金持有動態調整.中央財經大學學報.2014(12)68-78

[10]Francis B B,Hasan I,Zhu Y,Political Uncertainty and Bank Loan Contracting,Journal of Empirical Finance,2014(29)281-286

[11]Gulen H,Ion M,Policy Uncertainty and Corporate Investment, Review of Financial Studies, 2016(29)523-564

[12]Faulkender M,Wang R,Corporate Financial Policy and the Value ofCash,JournalofFinance,2006(61)1957-1991

[13]Oler D K and Picconi M P,Implications of Insufficient and Excess Cash for Future Performance,Contemporary Accounting Research,2014(31)253-284

[14]Han S,Qiu J,2007,Corporate Precautionary Cash Holdings,Journal of Corporate Finance,2007(13)43-58

[15]PastorL,VeronesiP,Uncertainty aboutGovernment Policy and Stock Prices,Journal of Finance,2012.67(4)1219-1264

[16]PastorL,Veronesi P,Political Uncertaintyand Risk Premia,Journal of Financial Economics,2013.110(3)520-545

[17]Wang Y,Wei Y,Song F M,Uncertainty and Corporate R&D Investment:Evidence from Chinese Listed Firms,International Review of Economics and Finance,2017(47)176-200

[18]Wang Y,Chen C R,Huang Y S,Economic Policy Uncertainty and Corporate Investment:Evidence from China,Pacific-Basin Finance Journal,2014(26)227-243

[19]KoussisN,MartzoukosS H,TrigeorgisL,Corporate Liquidity and Dividend Policy under Uncertainty,Journal of Banking and Finance,2017(75)200-214

[20]Julio B,Yook Y,Political Uncertainty and Corporate Investment Cycles,Journal of Finance,2012(67)45-85

[21]Kang W,Lee K,Ratti R A,Economic policy uncertainty and firm-level investment,Journal of Macroeconomics,2014(39)42-54

[22]Baum C F,Chakraborty A,Liu B,Corporate Financial Policy and the Value of Cash under Uncertainty,Boston College Working Papers in Economics,2016

Economic Policy Uncertainty,Corporate Cash Holdings and Value—The Research based on the Constraint Degree of Corporate Financing

HAN Tong,XU Xi-wen,YANG Hao-yu

College of Management&Economics,Tianjin University,Tianjin 300072

Economic policy uncertainty has an important impact on enterprises'behavior.This paper uses the 2005-2014 China A shared listed companies'annual data as the research sample to study the impact of economic policy uncertainty on enterprises'cash holdings and value.And at the same time,we also consider how financing constraint affects them.It is found that with increasing economic policy uncertainty companies intends to hold more cash while the value of cash decreases,which is more evident in companies with more severe financing constraint.

Uncertainty of Economic Policies,Cash Holding and Its value,Financing Constraint

F832

A

周慧,女,湖南長沙人,湖南農業大學公共管理與法學學院副教授,研究方向:財務管理與公共事業管理;湖南長沙,410128劉沛,男,湖南邵陽人,廣州市從化區城市管理局,研究方向:公共事業管理;廣州,510900

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學啟蒙(2011年9期)2011-09-22 07:15:14