股權激勵、內部控制有效性和企業績效

——基于中小板上市公司

2017-10-23 06:23:48李名揚

財務與金融 2017年4期

李名揚

股權激勵、內部控制有效性和企業績效

——基于中小板上市公司

李名揚

自2004年在深圳交易所設立中小板市場以來,短短十三年的時間,已經達到866家,在我國資本市場中扮演了非常重要的角色,其以“兩高”“六新”為服務對象,成長性高,發展潛力大,但是面臨的經營風險也很大,“機會”和“風險”同在,為了更好的把握“機會”,控制或規避“風險”,本文論證了股權激勵、內部控制有效性和企業績效三者之間的關系,并提出在中小板上市公司推行股權激勵政策,可以提高內部控制有效性,從而提高企業績效。

中小板上市公司 股權激勵 內部控制 企業績效

2004年5月,經國務院批準,證監會批復同意在深圳證券交易所設立中小企業板塊,成為了我國構筑多層次資本市場的一個重要舉措,為優質的中小企業提供了良好的融資平臺。2004年年底,中小板上市公司數為38家,截止2017年6月,中小板上市公司數為866家,僅十多年的時間,中小板取得了長足發展,也在資本市場中扮演的角色日益重要。

一、中小板上市公司的現狀及特點

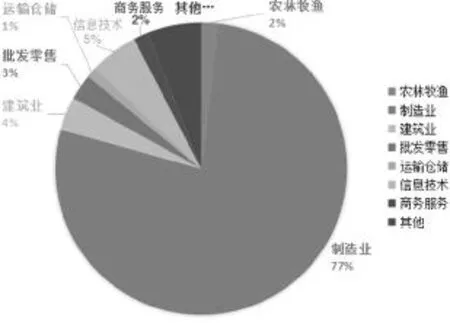

根據證監會的定義,中小板上市公司一般是指發行流通的股份小于一億股的上市公司,設立在深圳證券交易所的主板市場內,市場代碼為002開頭,它是我國資本市場上特有的一種板塊形式,相對于主板市場,中小板上市公司具有以下特點:(一)中小板上市公司不管是公司數量,還是股本及市場價值,在深交所中所占的比重約40%,比重較大,具體數據見表1;(二)中小板上市公司主要是以“兩高”即成長性高、科技含量高,以及“六新”即新經濟、新服務、新農業、新材料、新能源和新商業模式的創新企業為服務對象,公司規模相對較小,成長性較高,發展潛力較大,但是發展前景不明確,因此經營風險也比較大,很大部分的中小板上市公司屬于傳統的制造業,并且大部分處于產業鏈的中下游,具體行業分布見圖1;(三)中小板上市公司最大的特點就是家族持股、直接控制。中小板近80%為家族企業,60%以上都是直接控股,如得潤電子的邱建明家族就是典型的例子。這也使得中小板的股權激勵以及內部控制與主板市場有著明顯的區別。

表1 深交所各板塊基本指標

圖1 中小板上市公司行業分布圖

二、內部控制缺陷對企業績效的消極影響

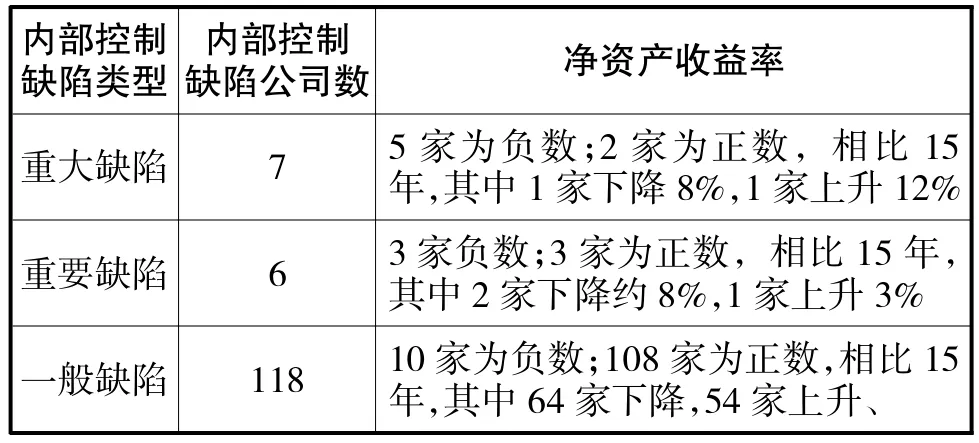

2008年,財政部會同證監會、審計署、銀監會、保監會制定了《企業內部控制基本規范》,本規范所稱內部控制,是由企業董事會、監事會、經理層和全體員工實施的、旨在實現控制目標的過程。內部控制的目標是合理保證企業經營管理合法合規、資產安全、財務報告及相關信息真實完整,提高經營效率和效果,促進企業實現發展戰略。由此可見,企業實施內部控制有效性最終體現在企業績效層面,是為實現企業戰略目標服務的。但是由于中小板上市公司的顯著特點為家族控股,甚至是“一股獨大”,因此不管在內部控制的設計還是運行上都存在著諸多缺陷,據國泰安2016年數據顯示,在公布的822家內部控制審計報告中,有131家存在著不同程度的內控缺陷,占到總數的16%,其中,出現重大缺陷的7家,重要缺陷的6家,一般缺陷的118家。

企業績效是經營者最終的經營業績,可以反映出公司經營活動的成果和企業資源配置的效率,內部控制的缺陷最終對企業績效產生消極影響,本文選用凈資產收益率作為企業績效反應指標,內部控制存在一般缺陷的公司,對企業績效產生的影響較弱,但是從統計數據可得,有64家公司相比2015年的凈資產收益率有不同程度的下降,占總數的54%;內部控制存在重要缺陷的公司,對企業績效產生較大的影響,83%的公司凈資產收益率在2016年明顯下滑;內部控制存在重大缺陷的公司,對企業績效產生的消極影響非常明顯,86%的公司凈資產收益率明顯下降,并且71%的公司凈資產收益率出現較大虧損。具體見表2。

由表2所見,若要提高中小板上市公司的企業績效,就需要讓中小板企業意識到內部控制存在的或者可能存在的缺陷,及時采取整改措施,從而設立健全合理的內部控制體系,實現其高效健康發展。

三、股權激勵,提高內部控制的有效性

健全合理的內控制度,是實現公司持續健康發展的重要保障,但由于中小板上市公司所有者與經營者的分離導致其二者可能存在目標的不一致和信息不對稱的問題,而內控制度的設計與運行的直接負責者是企業經營者,他們沒有理由“作繭自縛”,為了追求自身利益的最大化,在企業所有者難以監督的情況下,會發生逆向選擇和道德風險等機會主義行為,損害公司的利益,無法真正做到按照規定去實施有效的內部控制制度,容易產生內部控制的缺陷,影響內部控制的有效性,因此,中小板上市公司需要構建合適的股權激勵制度促使經營者利益與實施有效內部控制制度后的企業利益趨于一致。

2006年,《上市公司股權激勵管理辦法(試行)》頒布,本辦法稱股權激勵是指上市公司以本公司股票為標的,對其董事、監事、高級管理人員及其他員工進行的長期性激勵。自該辦法頒布以來,越來越多的中小板上市公司加入到了這個行列,截止至2016年底,已有73家中小板上市公司推出了股權激勵的計劃。根據2016年國泰安公布的數據分析,推出實施股權激勵的73家公司中僅有7家出現了內部控制一般缺陷,占一般缺陷的6%,而重大缺陷和重要缺陷則是100%的出現在未實施股權激勵的上市公司中,具體見表3。

表2 中小板內部控制缺陷與企業績效關系統計表

表3 實施股權激勵與未實施股權激勵產生內部控制缺陷對比表

由此可見,我國中小板上市公司大多為民營企業,經營者通常都是聘任制,他們選撥任免跟經營業績息息相關,這使得在中小板實施股權激勵相比主板,能更大程度上促使經營者勤勉工作,有助于內部控制的有效設計與運行,最終實現所有者的利益目標。

四、股權激勵積極影響企業績效

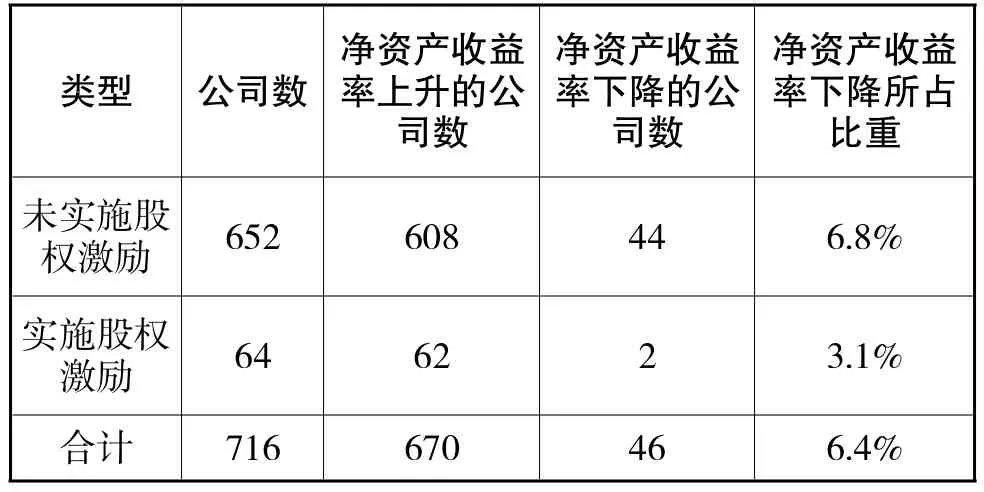

雖然中小板上市公司推行股權激勵要晚于主板上市場,但是推出之后的效果卻毫不遜色,在企業績效的提升方面,在實施股權激勵的上市公司遠高于未實施股權激勵上市公司業績的增長速度,根據RESSET數據庫公布的2016年凈資產收益增長率來看,在公布的716家中小板上市公司中有64家實施股權激勵政策,經統計分析,實施股權激勵的公司僅有2家出現凈資產收益率下降,遠低于未實施股權激勵的公司下降程度,具體見表4。

表4 實施股權激勵與未實施股權激勵對凈資產收益增長率影響對比表

從表4我們不難看出,只要根據公司的實際情況,設立合適的股權激勵政策,大部分都會對企業績效產生積極作用,有利于公司戰略目標的實現。

五、結論及建議

經過以上的統計分析,得出以下結論:一是中小板上市公司內部控制缺陷對企業績效產生消極影響,要提高企業績效,就必須加強公司的內部控制有效性;二是由于委托代理理論的存在,經營者和所有者的分離使得公司必須采取適當的股權激勵措施,讓集內部控制設計和執行于一身的經營者能有效實施內部控制,股權激勵的推行能較大程度的減少內部控制的缺陷,提高內部控制的有效性;三是股權激勵的推行,在提升內部控制有效性的同時,對企業績效的提高有明顯的推進作用。因此,股權激勵、內部控制有效性與企業績效三者之間密不可分。為了能進一步推進三者之間的積極作用,提出以下建議:一是建立合適的股權激勵政策。中小板上市公司有別于主板市場,其應該根據自身的特點和實際情況來制定股權激勵政策,以免出現未實施終止的情況,達不到預期的效果;二是建議將內部控制有效性的結果納入到經營者績效考核范圍。股權激勵影響著內部控制有效性,內部控制是否有效又影響著企業績效目標的實現,因此,公司應該建立起對經營者激勵和內部控制融合機制,將內部控制有效性納入到其績效考核范圍內,最終有利于將他們利益趨于一致以實現預期目標。

[1]陳志廣.高級管理人員報酬的實證研究.當代經濟科學.2002.24(5)58-63

[2]楊星.高管團隊背景特征、薪酬激勵與內部控制有效性.商業會計.2013(12)82-84

[3]楊有紅,胡燕.試論公司治理與內部控制的對接 會計研究.2014(10)14-18

[4]紀曉麗,黃化.民營上市公司管理層激勵與企業績效實證研究.經濟體制改革.2006(3)14-19

[5]黎明、宗文.內部控制質量對上市公司經營績效影響研究. 財會通訊.2014(11)47-50

[6]趙選民.高管激勵機制對企業內部控制有效性影響的實證研究.西安石油大學學報.2014(01)30-37

Management Holdings,Tax Evasion and Inefficient Investment

LIU Qi,XIE Xiao-chen

Accounting School,Zhongnan University of Economics and Law,Wuhan 430073

Based on the relationship between management holding and non-efficiency investment,this paper examines the intermediary effect of tax evasion on the relationship between management holdingand non-efficiency investment.After distinguishing overinvestment and underinvestment,it is found that the management has improved the investment efficiency of the enterprises by reducing the tax evasion activities of the enterprises.However,under the condition of insufficient investment,the intermediary effect of tax evasion activities is not obvious.The research conclusion shows that granting a certain share to management team can significantly reduce the agency problem in tax evasion activities and reduce the supervisory costs of the board of directors.

Management Holdings,Tax Evasion,Overinvestment,Insufficient Investment

F234

A

本文得到國家自然科學基金項目“詢價發行、投資者行為與IPOs市場表現”(71471130)的支持

韓通,男,河北石家莊人,天津大學管理與經濟學部本科生,研究方向:財務管理徐西雯,女,吉林長春人,天津大學管理與經濟學部本科生,研究方向:財務管理楊昊宇,男,河北石家莊人,天津大學管理與經濟學部本科生,研究方向:財務管理;天津,300072

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

經營者(2021年12期)2021-07-26 07:20:34

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國衛生(2015年9期)2015-11-10 03:11:30