我國地方政府債務風險評估及預警研究

2017-10-29 20:22:19任志安丁桂云

青島科技大學學報(社會科學版) 2017年3期

任志安+丁桂云

[摘 要]通過構建地方政府債務風險評估指標體系,基于聚類分析和因子分析,對我國30個省份2013年的地方政府債務進行了風險評估,并在此基礎上構建我國地方政府債務風險預警模型。研究發現,目前我國地方政府債務風險水平整體處于可控范圍之內,區域經濟發展水平、地方政府債務結構和規模以及地方政府的償債能力是影響我國地方政府債務風險水平的重要原因。地方政府要切實解決債務風險問題,關鍵在于明確債務責任,合理舉債,完善債務信息披露制度并建立科學的債務風險預警系統。

[關鍵詞]地方政府債務;風險評估;風險預警

[中圖分類號]F127 [文獻標識碼]A [文章編號]1671-8372(2017)03-0035-08

Research on the risk assessment and early warning of local government debt of China

REN Zhi-an, DING Gui-yun

(School of Economics, Anhui University of Finance and Economics, Bengbu 233030, China)

Abstract: Through the construction of local government debt risk evaluation index system, and the method of cluster analysis and factor analysis, we make a risk assessment on the local government debt of 30 provinces of China in 2013 to construct a local government debt risk warning model. The results show that, at present, Chinas local government debt risk level is in the controllable range overall, the level of regional economic development, the structure and size of the local government debt, as well as the solvency of local government are important factors that affect the level of local government debt risk. In order to practically solve the problem of debt risk, the local government should make clear its liabilities, make reasonable loans, perfect the system of debt information disclosure, and establish a scientific early-warning system of debt risk.

Key words:local government debt; risk assessment; risk early warning

近年來,由于地方政府債務規模不斷擴大且舉債需求強烈,地方政府債務風險受到越來越多的學者和中央政府及各經濟管理部門的重視。學者們不但從理論上對地方債務債務的各種風險進行了全面分析,也通過實證研究考察了全國或者某一地區地方債務的風險情況。由于每個省份的省情不同,所以每個省份的地方政府債務的負債原因、負債情況以及償還能力等都存在很大的差異[1]。同時,影響地方政府債務風險的因素不僅僅有負債這一個方面,地方政府所擁有的資產情況也是影響地方政府債務風險的一個重要原因。此外,從國家審計署和各省(直轄市、自治區)公布的地方政府債務審計結果看來,度量地方政府債務情況的指標還是相對較少,統一的風險口徑還未形成。由此,本章選取全國30個省份為樣本,從資產和負債兩個方面選取指標并構建指標體系,通過聚類分析,剔除相關性較大和不敏感的個別指標,找出其中最具有代表性的指標,進而構建更加科學合理的債務風險指標體系,對我國地方政府債務風險的有無進了實證檢驗,并在此基礎上,使用因子分析法對地方政府的債務風險進行評估[2]。

一、我國地方政府債務的風險及其傳導機制

目前,國內外現有文獻對地方政府債務風險產生原因的研究較多,也形成了較為豐富的研究成果,這在一定程度上為本文的研究提供了研究思路和理論支持。

(一)對地方政府債務風險產生原因的研究

1.國外學者對地方政府債務風險成因的研究

Buiter(1985)認為,政府債務違約是破壞財政穩定的來源,它會使經濟實體面臨破產風險,這被認為是對政府債務風險的早期認識。Frenkel and Razin(1995)基于財政預算和債務人利益的視角提出,債務導致的預算失衡與違約風險,也應視為政府債務風險的重要體現。Hana(1989)提出采用“財政風險矩陣”來研究政府債務風險產生的原因。Easteriy(1999)研究后發現,政府迫于赤字和債務累積壓力會通過隱形負債轉移風險從而加劇了政府債務風險產生的可能性。William(1999)從負債結構方面研究了政府債務產生的原因。

2.國內學者對地方政府債務風險成因的研究

沈綠野、黃蕓(2005)認為,我國地方政府債務風險是經濟發展的頭號威脅。地方債務風險的產生從某個方面講是由于中央與地方政府兩相博弈的結果,博弈中的種種矛盾性與不可協調性間接影響了國家財政運行的安全性、平衡性與可控性,他們還從中央與地方政府博弈的過程切入,分析了地方政府債務風險的化解方法。馮錦軍、谷娟(2014)基于經濟社會學視角討論了地方政府債務風險相關問題。研究認為,地方政府“經濟人”的特性、獨有的社會文化背景、社會網絡結構、信息不對稱是產生地方債務風險的四大主因。張磊(2015)認為財政分權與地方財政自主并不存在必然實現的關聯性。地方財政存在缺口就必然產生對中央轉移支付與外部舉債的縱向、橫向依賴。這就為地方債務累累、債務風險岌岌可危種下了隱患。馬德功、馬敏捷(2015)從違約風險的角度來分析地方政府債務風險產生的原因,運用KMV模型對四川省地方債是否存在違約風險進行評估,并對地方政府適度舉債規模進行實證分析。endprint

可以看出,目前國內外對于地方政府債務風險成因的研究大部分都是從債務形成原因的某一個方面進行的。如地方政府舉債的原因、債務結構等,對地方政府債務產生的原因仍缺乏一個系統的認識和分析,也沒有對債務風險預警展開深入研究。

(二)地方政府債務風險及其傳導機制

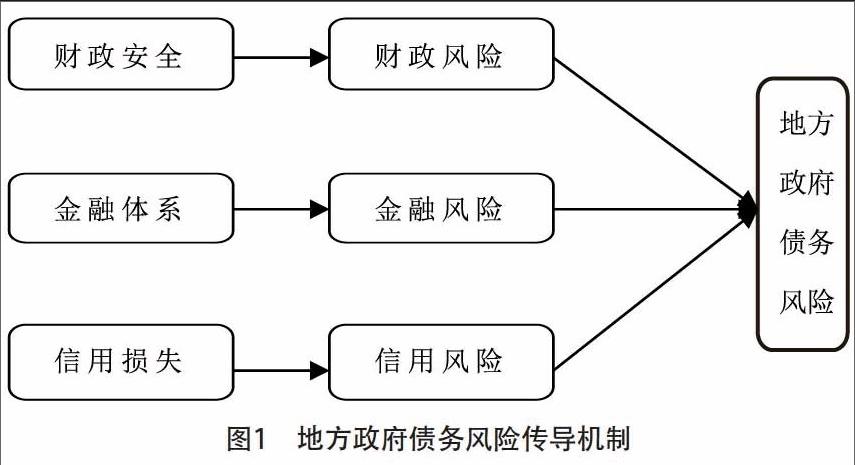

財政安全是經濟安全的保證,財政安全要求財政具有償還債務的能力。目前我國地方政府債務規模大,管理方式不完善,地方政府的債務風險一直在不斷積累并且通過財政、金融和信用等渠道,最終傳導至地方政府財政,使得地方政府財政安全存在重大隱患(見圖1)。

1.財政傳導機制

當前,我國政府債務風險呈現出下級政府高于上級政府的特征,債務風險的傳導特征表現為自下而上的傳導。一般情況下,如果地方政府無力償還到期債務,就會通過借新債還舊債等方法緩和當前的債務危機,導致債務規模更加龐大,債務結構更加混亂。而當地方政府的債務規模積累到一定水平,地方政府由于財力不足無法按期償還,同時又因為政府信用降低而不能舉借新債時,上級政府就會從大局考慮,通過減免地方政府部分債務或者是加大轉移支付,從而降低下級政府的債務風險。最后地方財政風險“倒逼”轉移給了中央政府,中央政府成為最后的債務承擔者,從而導致地方財政風險轉變成中央財政風險。如果把地方財政風險看作中央政府的“或有隱性負債”,那么中央對地方的無限救助責任成為對地方政府負債的一種“隱性擔保”,這在一定程度上助長了地方政府逆向選擇擴大舉債規模。債務風險通過財政縱向逐層傳遞,最終影響財政安全[3]。

2.金融傳導機制

截至2013年6月底,在地方政府負有償還責任的債務資金來源中,銀行貸款為55252.45億元,占到總債務資金來源的50.76%,可見銀行貸款是地方政府償還債務的主要資金來源。根據中國人民銀行的數據統計,銀行新增貸款中的40%被投放到政府的融資平臺公司,而融資平臺公司是政府募集資金和償還債務的主體,銀行的新增貸款用來彌補舊債,這嚴重影響到國家的經濟運行和宏觀政策。另外,由于融資平臺公司是獨立的法人,銀行難以對這些資金進行有效的監察,存在很大的管理風險。一旦債務危機爆發,銀行將出現大量的不良貸款和無法收回的壞賬,威脅和影響到整個銀行和金融體系的穩定,進而造成金融風險。

3.信用傳導機制

隨著政府債務規模的擴大和債務危機的發生,如果不能如約償還債務,政府首先想到的就是增加貨幣的發行量。這一政策實行的結果必然造成物價的快速上漲和通貨膨脹的發生。其次,政府還可能會通過出售資產來獲取資金以償還債務,但這種募集資金的方式最終會導致國家和政府財富的大量流失。再者,政府還可以通過增加稅收和費用的征收來彌補債務,卻增加了人民的生活負擔。所以,我們可以看到,無論地方政府采取何種手段來償還債務,最終的結果都是會造成國家信用的損失和政府信用風險的發生[4]。

二、地方政府債務風險評估體系的構建

對地方政府的債務風險進行評估是實現地方政府債務風險預警和風險管理的前提條件和關鍵所在。只有對地方政府的債務風險進行科學合理的評估,才能建立與地方政府債務情況相符合的債務預警機制,進而對地方政府債務采取科學的風險管理。

(一)指標的選取原則

構建科學、合理、有效的風險指標體系是進行地方政府債務風險評估的關鍵所在。而地方政府債務涉及政府、社會和經濟發展的方方面面,在進行風險評估時,僅僅依靠一個或者幾個指標是遠遠不行的[5]。所以,我們在建立地方政府債務風險評估體系時,應該遵照以下四個指標選取原則:科學性、完備性、可比性和可操作性。

(二)指標的選擇

對地方政府債務風險產生影響的因素有許多,地方政府本身所承擔的債務規模是導致債務風險發生的一個重要因子。同時,地方政府的償債能力和資產總量是破除政府債務風險的關鍵所在。所以,綜合考慮以上債務風險指標的選取原則,并在總結國內外現有研究的基礎上,本文從地方政府負債和資產兩個方面共選取了2013年我國30個省份的30項具體指標[6]。指標中的數據均是參照2014年中國財政統計年鑒和2014年1月全國各個省份審計署公布的審計報告中整理出來。具體指標如表1所示。

(三)指標體系的建立

相對于選用的30個樣本來說,當前指標數量較多,為了避免各個指標之間存在共線性,應剔除不敏感指標和減少冗余變量,在此運用系統聚類分析法刪選指標,之后結合KMO統計量和Bartlett球度檢驗結果對指標變量進行二度篩選[7]。最終,我們從資產和負債兩個角度共選取了12個最具有代表性的指標變量來建立評估地方政府債務風險的指標體系。指標體系如表2所示。

度量地方政府債務風險的指標有6個,分別為三項政府債務的違約率、債務率、負債率和地方政府債務余額。其中,地方政府的債務違約率是指年末各項逾期債務余額占年末債務余額的比例,是度量地方政府逾期不能償還債務占總債務的比例的指標,直接反映了地方政府債務風險程度和水平。債務率表示的是年末債務余額占當年政府綜合財力的比重,負債率表示的是年末地方政府債務余額占地區生產總值的比重,地方政府債務余額是可能負擔一定救助責任的債務、負有直接償還責任的債務和負有擔保責任的債務的總和,這三個變量是衡量政府債務規模大小的重要指標,間接反映了政府的債務風險程度和水平。

資產類指標包含表明地方政府的償還債務的能力和舉債的原因兩個方面的內容[8]。其中,地方政府財政對赤字的依賴水平和固定資產投資占地區生產總值的比例反映了地方政府舉債的原因。財政赤字依存度是指地方政府財政赤字占財政支出的比重,說明了政府一年支出的實現對財政赤字的依賴程度。從各地政府發布的政府性債務審計報告中的債務支出投向情況表中發現,政府債務大部分都投向了市政建設、交通運輸設施建設、保證性住房等基礎設施方面,而固定資產投資占當地生產總值的比例在某種程度上可以說明地方政府當局為什么要舉借債務。另外,地區生產總值、GDP增長速度和地方財政收入反映的是地方經濟發展速度和發展水平。地區經濟的發展水平和質量越高,地方政府的綜合財力相應地也就越高,同時,地方政府也更有到期償還債務的保障。國有企業資產總額反映的是地方國有企業中的國有權益的數額,間接地反映了政府到期償還債務的能力。endprint

三、基于因子分析法的地方政府債務風險綜合評估

因子分析是指通過考察多個變量之間的相關系數矩陣(或協方差矩陣)的內部依存關系,從而獲得可以概括全部變量主要信息的數量較少的隨機變量。因子分析法是目前對地方政府債務風險評估中使用最多的一種方法,本文也采用這種方法并基于地方政府債務風險指標體系對我國各個省份的政府債務風險進行綜合評估。

(一)模型介紹

設有個樣本,個指標,為隨機向量,公因子個數為,要尋找的公因子為,則因子模型為:

矩陣稱為因子載荷矩陣,,為因子載荷,反映的是公因子和變量的相關系數。是特殊因子,反映的是由公因子以外的影響因素所導致的,同時公共因子又無法解釋的變量變異,在實際分析時往往不考慮。分析獲得的初始因子模型,由于因子載荷矩陣一般都相對復雜,不能對因子作出比較合理的解釋,可以通過因子旋轉,得到旋轉后的載荷矩陣,從而通過模型作出更加合理的解釋。

基于上述的政府債務風險指標體系,利用統計軟件SPSS 20.0對政府債務風險程度做因子分析。為了消除數據由于不同的單位和不同的變異程度給分析帶來不便,我們首先對原始數據進行標準化處理,其次運用主成分分析提取公因子并旋轉公因子,最后計算出總的綜合得分。

(二)實證結果分析

1.KMO檢驗和Bartlett檢驗結果

KMO檢驗用于查驗各變量之間是不是有偏相關性,目的是為了檢驗收集的數據是不是適合做因子分析。KMO統計量值一般是大于0且小于1的,其值越和1 接近,說明數據做因子分析的效果就越好。如果KMO統計量值在0.5和0.7之間,那么說明因子分析的效果較好,可以做因子分析。Bartlett檢驗的目的是考察數據是不是服從多元正態分布。本文中的KMO檢驗和Barlett檢驗結果如表3所示。

由表3我們可以發現,KMO統計量的值為0.62998,大于0.5,同時Sig值為0,說明拒絕原假設,表明文中選用的數據服從于正態分布,并且可以進行因子分析。

2.提取主因子

通過總方差分解,提取出主成分,是因子分析的主要目的。由表4可以看出,前四個因子旋轉后特征值都大于1,最后累計的方差貢獻率為79.810%,表明文中提取的公因子對原始指標解釋力度較強,信息丟失較少。

提取方法:主成分分析法

3.成分得分系數矩陣

為了能夠使通過因子分析得到的主因子具有現實意義,我們將繼續對因子載荷矩陣進行旋轉,使因子和原始變量間的關系進行從新分配,相關系數的絕對值向0~1區間的兩極分化,使得載荷矩陣的系數更為顯著,從而更加容易進行解釋。旋轉后的公因子載荷矩陣如表5所示。

由表5我們可以發現,第一個主因子包括的信息最多,主要反映了地方財政收入、地區生產總值、地方政府債務余額、固定資產投資/GDP和國有企業資產總額等指標,第一個主因子主要反映了地方政府的償債能力;第二個主因子主要反映了政府負有擔保責任的債務的違約率、負有償還責任的債務的違約率和財政赤字依賴度等指標,主要描述的是政府債務風險的發生和政府債務結構之間的密切關系;第三個主因子主要說明了政府的負債率和債務率的信息,反映的是地方政府舉借債務的規模;第四個主因子反映了政府可能承擔一定救助責任的債務的違約率和GDP的增長率的指標,描述的是地方政府債務風險和地區經濟發展水平關系密切,可以反映經濟發展對債務的依存度[9]。

為了對地方政府債務風險情況進行綜合評估,需要計算四個主因子的綜合得分。各個主因子的得分系數矩陣如表6所示。

根據各個因子的得分系數以及解釋的總方差中各個成分的解釋貢獻度,我們可以根據以下公式來計算四個主因子和綜合績效得分。

最終計算出來各個省份的地方政府債務風險的綜合得分以及得分從低到高的排名(見表7)。

由表7可以看到,廣東、江蘇、上海和北京的第一個主成分得分很高,說明當地地方政府有較高的債務償還能力,顯然,北京、上海、廣東作為我國的經濟金融最為發達的區域,其地方經濟實力是政府償還債務的可靠保證。此外,四川、河南、湖南和云南以及甘肅的第二個主成分得分都大于1,說明當地地方政府債務風險的發生和債務結構有很大的關系,應該著重調整和優化政府債務結構,從而達到控制債務風險的目的。第三個主成分得分較高的省份和直轄市有貴州、云南、上海和北京,說明當地地方政府債務規模較大,如果沒有相應的償債能力作為保障,自然就會伴隨著政府債務危機的發生。第四個主成分得分較高的包括天津、重慶、福建和貴州,說明當地地方經濟的發展速度和地方政府債務之間具有密切關系,區域經濟的發展和投資在很大水平上要通過政府舉債來拉動,要重點關注和轉變地區經濟發展方式,從而促進地區經濟水平健康穩步提升。

四、我國地方政府債務風險預警及標識

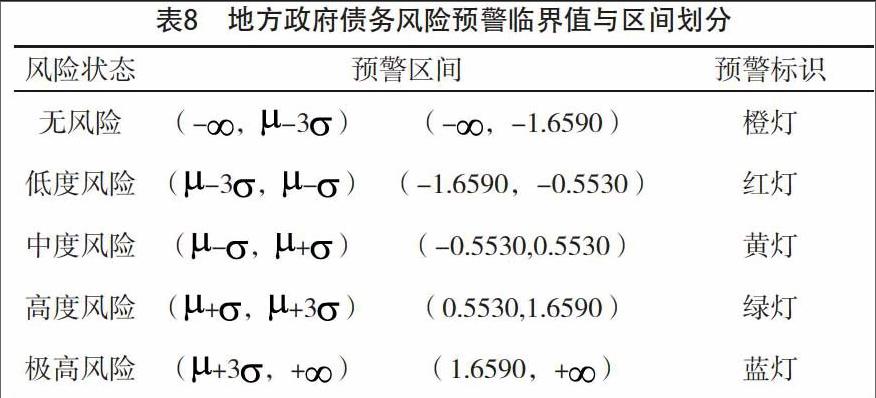

在得出各省(直轄市、自治區)的地方政府債務綜合得分之后,關鍵問題在于如何確定債務風險的預警區間以及各個區間的臨界值。臨界值將債務風險根據風險的大小劃分為各個不同的區間,然后對每個區間進行預警標識,從而實現對政府債務風險的監測和控制。通過整理相關文獻,我們發現,目前國內很多學者都是運用國際通用的警戒線,或者是運用一些學者的實證結果以及基于國家數據對風險臨界值和預警區間進行人為劃分。例如,地方政府債務率的國際警戒線是80%~120%,地方政府償債率的國際警戒線為10%,而對于國有資產負債率這一指標,由于我國大部分的國企的資產負債率都超過了65%,所以很多學者在參照西方發達國家的45%~70%之外,將65%作為預警區間的中間值。這些臨界值的確定是否科學有待商榷。由于每個國家的國情不同,每個國家的政府債務風險都有其特殊性,而國際上通用的債務風險警戒線只能作為一種國際標準,不能真實地反映我國政府債務風險的實際情況。另外,很多的指標并沒有明確的臨界值,直接依據已有研究的成果或者根據研究經驗來人為地確定風險臨界值和區間導致主觀性太強。再者,對每一個指標依次進行臨界值的確定和區間劃分,然后把每個臨界值代入因子分析中的各個主成分和綜合得分的計算,工作量太大,不利于操作。endprint

綜上考慮,我們選用因子分析中綜合得分的三倍標準差,這種簡單、科學、易操作的方法來確定風險臨界值和預警區間[10]。三倍標準差法可以剔除得分中的異常值,將樣本均值作為中心,兩倍標準差作為一個預警區間,以此把風險預警區間這個整體劃分為五個不同的區域,同時對每個區間進行風險預警標識。大于三倍標準差為極高風險區間,需要政府高度重視,低于三倍標準差表示沒有風險,中間依次劃分為低度風險、中度風險和高風險。通過運用SPSS20.0對因子分析中綜合得分的計算,得出綜合得分的均值為0,標準差為0.5530。據此,確定政府債務風險預警的臨界值和區間劃分,并且依據交通信號燈標識法對每個預警區間做預警標識,更加準確清楚地反映每個預警區間的風險程度。具體劃分見表8。

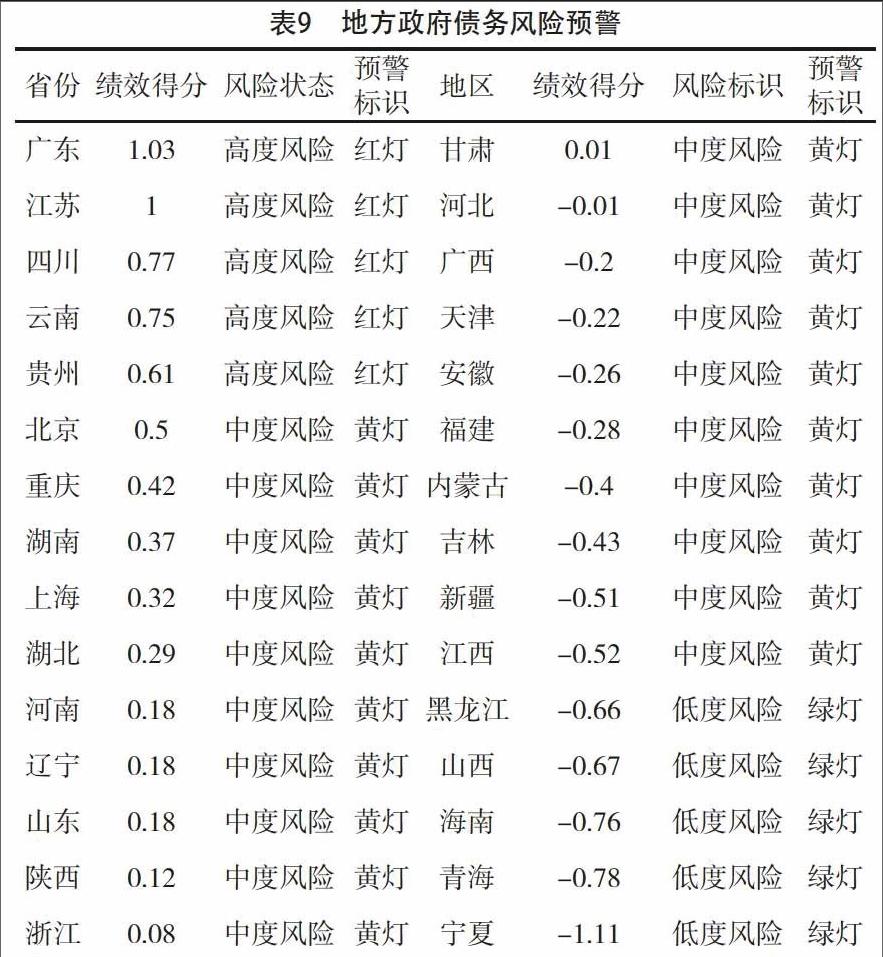

根據表8預警區間的劃分對我國30個省份的政府債務風險進行風險預警(見表9)。

由表9可以看出,我國30個省(直轄市、自治區)的大部分地區都處于中度風險區域,沒有極高風險和無風險區域,說明我國當前的地方政府債務風險處于可控范圍之內,這也和我國審計署公開發布的結論一致。其中,黑龍江、山西、海南、青海和寧夏五省(自治區)處于高度風險預警區域,表明當前地方政府債務風險較高,要高度關注和著力控制債務風險。廣東、江蘇、四川、云南和貴州五省處于低度風險區域,表明地方政府債務風險較低。從表7可以基本分析出寧夏、青海、海南、山西和黑龍江處于高風險的原因。尤其是寧夏、青海和海南三省(自治區)的第一個主成分得分都較低,均低于第三個主成分得分,表明政府債務規模過大,而債務償還能力不足,導致地方政府債務風險出現高度預警的情況。

五、研究結論與政策建議

通過運用聚類分析和因子分析法對我國30個省(直轄市、自治區)的地方政府債務風險進行評估并運用三倍標準差法建立風險預警模型,發現我國地方政府債務風險在整體上是可控的。由此,提出以下結論和政策建議:

首先,我國地方政府債務風險的發生和地方政府的償債能力高度相關。政府的償債能力越弱,爆發政府債務危機的可能性就越大。尤其是政府舉債規模過大,而償債能力不足時,政府債務就會處于高度風險預警區域。而地方政府償債能力較大,例如廣東、江蘇、北京和上海,雖然其債務規模較大,但是有政府綜合財力作為保證,其發生債務風險的可能性還是很小。這說明地區經濟發展水平和債務風險高度相關,要想控制地方政府債務風險,關鍵在于提高地方政府的償債能力。所以,要結合各地方政府的實際情況,建立合理的債務規模控制和風險預警機制。各個地方政府要優化投資,大力發展地區經濟,提高政府綜合財力,優化地方財政支出結構,切實保障民生等重點支出,為政府債務如期償還提供可靠保障。同時,合理的債務規模是有利于地區經濟增長的,各地方政府要結合自身的償債能力合理規劃政府性債務的規模,確保債務規模與地區經濟發展水平相適應,不能盲目舉債,嚴格控制新增債務規模,更不能過度依賴政府舉債來推動地區經濟發展。雖然我國還沒有出現地方政府性債務危機,但是這種危機的確是現實存在的,而且有些地區的政府性債務風險已經引起了社會的廣泛關注,成為地方和中央政府必須重視和著實解決的實際問題。這些地區可以將本文中的“紅綠燈”地方政府債務風險預警系統運用到各地方政府的實際債務管理和風險預警中,從而加強風險控制和預測[11]。

其次,從各個省(直轄市、自治區)發布的政府債務審計報告中可以看出,政府債務主要由政府負有償還責任的債務、政府負有擔保責任的債務和政府可能承擔一定救助責任的債務三個部分組成,這三項債務的逾期違約是政府債務風險發生的主要原因。對此,各地政府要明確債務責任,完善政府舉債融資渠道,規范融資平臺的注冊和市場化運行,引入競爭機制和績效機制,嚴厲禁止政府行政權力的干預和操控,真正落實“誰舉債,誰償還”,對于違規使用政府性債務資金的行為和因為工作失職造成資金浪費和不能按期償還債務的情況,要對相關的責任人給予嚴懲。各地政府要嚴格要求政府舉債的審計工作,形成多部門監管,明確舉債的債務人和償還責任人,防止政府性債務的違規行為發生。各地政府應該把舉借和管理納入政府官員的工作考核中去,對于造成資金浪費、過度舉債和違規操作的政府官員給予行政處罰甚至追究其刑事責任[12]。

再次,由于目前對地方政府性債務統計口徑不一致和債務信息不透明,造成對地方政府債務風險數據收集困難,阻礙了對地方政府性債務的管理和研究[13]。所以,各地政府在以后的工作中要統一指標口徑,實行全口徑預算管理,保證各債務指標和預算編制能夠真實反映政府的經濟行為和實際的政府性債務情況。此外,還要完善政府預算管理制度和債務信息披露制度,及時定期對外公布政府的債務情況。政府預算管理制度和債務信息披露制度的內容要重點包括地方政府性債務的存量、預算年度債務償還情況、償還資金的來源等內容,可以參照本文所提供的方法進行債務預警標識,將信息定期并及時地對外披露。對于風險評估較高的省份,在嚴格控制政府債務規模的同時,還要開源節流,化解債務存量,加強預算約束,從根源上控制政府債務風險。

[參考文獻]

周云青.地方政府債務風險評估[D].杭州:浙江財經大學,2015.

朱文蔚,陳勇.我國地方政府性債務風險評估及預警研究[J].亞太經濟,2015(1):31-36.

繆小林.我國地方政府債務風險研究:基于權責時空分離的視角[D].昆明:云南大學,2014.

聶新偉.政府信用、地方政府債務風險與信用指標體系構建的思路[J]. 財政研究,2016(3):15-26.

劉雅潔.地方政府性債務風險審計評估體系的研究[D].北京:北京交通大學,2014.

溫來成,劉洪芳.我國地方政府信用評估體系的構建與運用[J].中央財經大學學報,2016(9):11-19.

趙劍鋒.省級地方政府性債務風險測度、分解與歸因—基于2014年省級地方債審計的因子—聚類分析[J].經濟經緯,2016(5):144-149.

邵偉鈺.地方政府債務風險預警體系研究[D].蘇州:蘇州大學,2008.

張金貴,許逸岑.地方政府債務風險預警研究[J].財會月刊,2016(11):62-65.

馬鳳蔚.地方政府債務風險評估與預警機制研究[D].大連:東北財經大學,2013.

張同功.新常態下我國地方政府債務風險評價與防范研究[J].宏觀經濟研究,2015(9):134-143.

朱文蔚.我國地方政府性債務與區域經濟增長的關系研究[D].深圳:深圳大學,2015.

李昊,遲國泰,路軍偉.我國地方政府債務風險及其預警:問題及對策[J].經濟經緯,2010(2):126-129.endprint