淺析EVA業(yè)績評價體系

2017-10-30 22:59:26吳蓉

經濟師 2017年9期

吳蓉

摘 要:EVA(經濟增加值)是一種以價值創(chuàng)造為核心的企業(yè)業(yè)績評價指標體系,其突破傳統(tǒng)管理理念,提出將股權資本的使用價值囊括在企業(yè)資本成本中,根據EVA值的正負來判斷管理者是否為企業(yè)創(chuàng)造價值,EVA指標是保護股東財富、防止企業(yè)和利益相關者權益沖突的有力工具。為了示例說明EVA在企業(yè)業(yè)績評價中的作用,結合近年來我國企業(yè)出現(xiàn)的毛利飛速增長、EVA值卻為負數的雙重局面,文章選擇以中國東方航空公司為研究對象,前后分別采用傳統(tǒng)業(yè)績評價指標與EVA指標評價東方航空公司2011-2015年業(yè)績發(fā)展狀況,并對比分析兩種業(yè)績評價方法的實證效果,針對EVA在業(yè)績評價中的實踐應用,為采用EVA評價企業(yè)價值創(chuàng)造提供建議和參考。

關鍵詞:EVA 業(yè)績評價體系 應用 分析 建議

中圖分類號:F830.91 文獻標識碼:A

文章編號:1004-4914(2017)09-138-04

一、EVA業(yè)績評價體系的概述

美國思騰特咨詢公司(Stern Stewart & Co)將EVA定義為經過調整的凈營業(yè)利潤減去資本成本后的剩余利潤。隨著EVA理念浪潮的興起,經濟增加值不再是一個數值,而作為一種創(chuàng)新理念,衡量企業(yè)的長期價值創(chuàng)造。EVA值為正,則表明管理層為股東創(chuàng)造了價值;反之,則沒有。公式如下:

EVA=稅后凈營業(yè)利潤-資本成本

=稅后凈利潤-資本總額*加權平均資本成本(1)

依據式(1)EVA的定義,EVA是經調整的凈營業(yè)利潤與資本成本之間的差額,從等式右邊兩個指標分別解釋有助于深化對EVA內涵的理解。首先,經過調整的凈營業(yè)利潤是通過EVA的會計調整來實現(xiàn)的,主要是因為計算經濟增加值的數據來自于企業(yè)財務報表,而財務報表是在現(xiàn)行會計準則的規(guī)定下編制的,會計利潤是扣除債務利息之后的企業(yè)凈利潤,將企業(yè)對債權人付出的資金使用代價排除在外,顯然它是僅從企業(yè)所有者的立場出發(fā)的評價指標;同時,作為一種收入與費用配比的產物,由于收入與費用在會計上有特殊的反映標準,因此若對收入與費用操作,就會操縱會計利潤,故財務報表的數據在準則的影響下并不能夠真實、全面地反映企業(yè)的經營業(yè)績。為了剔除會計失真對計算經濟增加值數值的影響,根據我國現(xiàn)行會計準則,常見的會計調整項目列示如下。

主要調整的方向:(1)不是企業(yè)當期資產的實際減少,也不是當期費用的現(xiàn)金支出,低估企業(yè)實際投入經營的資本總額和現(xiàn)金利潤的,應加回資本成本總額中,例如計提的各項減值準備;相反,不屬于企業(yè)所得將導致企業(yè)資產總額高估的,不應計入稅前營業(yè)利潤而應予以扣除,例如政府補助。(2)企業(yè)唯一應從當前利潤中扣除的稅款是當前實際繳納的稅款,而不是具有不確定性的遞延所得稅費用,因此應將按照實際繳納的所得稅費用進行扣除。(3)企業(yè)發(fā)生的一次性支出但受益期限較長的長期支出或投資是對長期發(fā)展有貢獻的,其效應的期限不只是發(fā)生的當期,要將這類費用資本化,按一定受益期限攤銷,為企業(yè)長期發(fā)展增強后勁,例如長期待攤費用、市場開拓費用;抑或屬于股東所必須承擔的非日常性的損益,對其進行資本化處理,使其與公司的未來受益或損失相匹配。

其次,資本成本的實質是投入資本的機會成本,指所有投資者(含債權人)投入企業(yè)經營全部資金的賬面價值,企業(yè)的贏利只有在高于其資本成本(權益成本和債務成本的總和)時才能為股東創(chuàng)造價值,資本成本考慮到了企業(yè)資本結構的組成和企業(yè)權益資本成本。因此EVA是投資者投入資本經過企業(yè)持續(xù)經營后資本價值的創(chuàng)造,投入時點與持續(xù)經營后的資本價值分別用資本總額和經過調整的凈營業(yè)利潤來體現(xiàn)。

二、我國航空企業(yè)傳統(tǒng)業(yè)績評價

在以往研究中,我國航空企業(yè)的業(yè)績評價有兩種方法,第一種方法是從行為主體層面出發(fā),以國資委、航空企業(yè)、用戶三個方面建立各自的考核指標,其中國資委考核體系主要從國有資本運作效率角度選取考核指標,航空企業(yè)從運輸、周轉、載運率等行業(yè)特質著手,用戶則更多地從自身主觀感受去評價航空企業(yè)的軟件及硬件服務;第二種方法是從計算方法層面出發(fā),包括平衡計分卡(BSC)、杜邦分析法,其中以企業(yè)盈利、運營、償債能力為三大核心的杜邦分析法是以往研究中我國航空企業(yè)最為常見的業(yè)績評價方法。本節(jié)以中國東方航空為例,在傳統(tǒng)業(yè)績評價體系中以杜邦分析法為代表對東航2011-2015年業(yè)績進行評價。

通過表2,首先,除2014年外,東航整體盈利能力低于行業(yè)平均水平,客觀上是受到了國際航空運輸需求減少、國內高鐵分流、航空燃油價格高位運行多重因素的影響,另一方面,主觀上東航能夠合理優(yōu)化生產組織,完善客貨運營銷,穩(wěn)步轉型,這也是東航與行業(yè)水平差異整體減弱的原因;其次,東航資產周轉率不斷下降,但始終高于行業(yè)平均水準,營運能力顯著優(yōu)于行業(yè)平均水平,原因在于東航能夠有效地優(yōu)化利用企業(yè)資產,資產配置、使用及周轉效率高,機型種類進一步精簡,機齡結構更趨年輕化;最后,綜合到凈資產收益率,東航優(yōu)于行業(yè)平均水平或持平,差異率呈“倒V形”,行業(yè)中的優(yōu)勢地位減弱,說明東航收益狀況良好、運營基礎穩(wěn)固,但潛在地也難以擺脫行業(yè)發(fā)展一片紅海的趨勢。

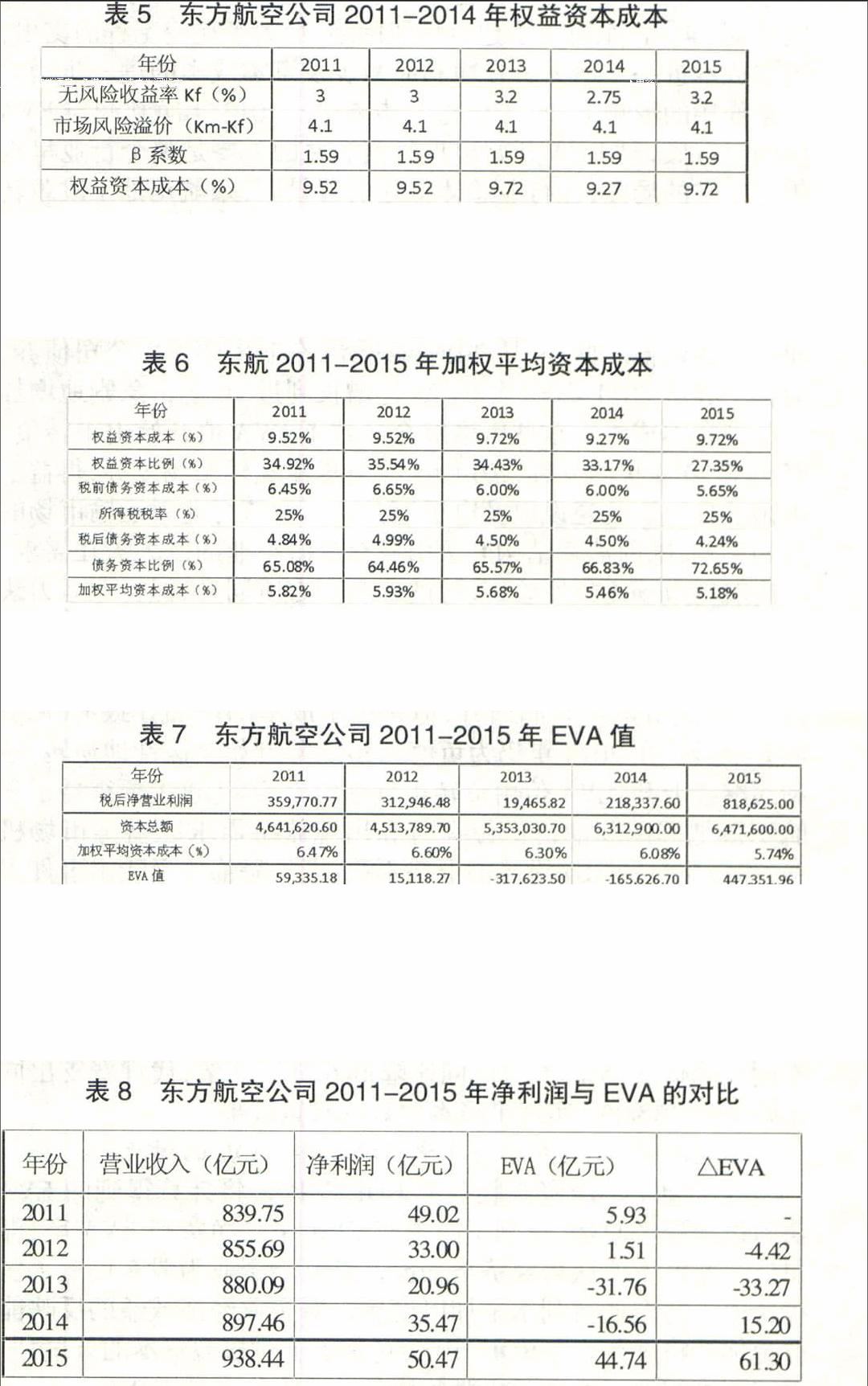

三、EVA在中國東方航空公司業(yè)績評價中的應用

(一)計算東航稅后凈營業(yè)利潤

稅后凈營業(yè)利潤是影響EVA主要因素之一,本質是扣除全部資本稅后企業(yè)獲得的收益。運用公式(3-1)可計算得出,見表3。

稅后凈營業(yè)利潤=息稅前利潤(1-25%)+少數股東權益+遞延所得稅貸方余額+各項壞賬準備增加額-營業(yè)外收支差額*(1-25%)

(二)計算東航資本總額

資本總額是債務資本、股權資本及經過調整的股權資本相加后的總額,減去在建工程后的凈值。其中:

債務成本=短期借款+長期借款+一年內到期的長期借款+應付債券(3-2)股權資本=股東權益合計+少數股東權益(3-3)endprint

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01

科技視界(2016年20期)2016-09-29 11:02:20

大眾理財顧問(2016年8期)2016-09-28 13:45:18

浙江人大(2014年4期)2014-03-20 16:20:16