結(jié)構(gòu)突變下我國碳交易市場價格波動分析

2017-11-01 17:45:36

金融經(jīng)濟 2017年18期

關(guān)鍵詞:結(jié)構(gòu)模型

(成都理工大學商學院,四川 成都 610059)

結(jié)構(gòu)突變下我國碳交易市場價格波動分析

王洪芳饒晟光

(成都理工大學商學院,四川 成都 610059)

文章選取國內(nèi)六大碳交易所成交均價日數(shù)據(jù),將其對數(shù)化為日收益率,通過修正的ICSS方法檢測出各序列的方差結(jié)構(gòu)突變點,將結(jié)果化作虛擬變量帶入EGARCH模型,分析加入突變點前后EGARCH模型的各參數(shù)變化情況。實證發(fā)現(xiàn)加入突變點前后的EGARCH模型,各區(qū)域碳交易所收益率序列中α+β值較加入突變點之前均有小幅的降低,極大似然值均增大,AIC值均減小。實證結(jié)果表明加入方差結(jié)構(gòu)突變點之后,可以有效降低收益率序列波動的偽持續(xù)性。

碳價波動;結(jié)構(gòu)突變;修正ICSS算法;EGARCH模型

1.引言

以氣候變暖為主的全球氣候變化已成為21世紀各國共同面臨的環(huán)境與發(fā)展挑戰(zhàn),而溫室氣體如CO2的排放是當前氣候變化的首要原因。為了更好地實現(xiàn)節(jié)能減排目標,通過實施碳減排權(quán)提高能源效率并獲得相應(yīng)收益,全球碳市場和碳金融交易體系開始逐步建立。如今世界上主要的碳排放交易市場體系包括:歐盟碳排放權(quán)交易體系(EU ETS),美國酸雨計劃的二氧化硫(SO2)排放交易體系等。中國作為負責任大國,主動參與到全球遏制氣候變暖活動中,積極進行碳交易市場活動。2011年10月,國家批準以北京、上海、天津、重慶、湖北、廣東和深圳七省市為試點建立區(qū)域碳交易市場進行碳配額交易,七省市碳市場于2013年6月至2014年6月間相繼開市進行交易。這七家試點碳交易所自成立后,碳配額成交量與成交金額穩(wěn)步持續(xù)上升,從開始進行碳配額交易到2016年12月,總碳配額交易成交量已超過8670萬噸,總碳交易成交額突破30億元。

目前,我國碳排放交易市場正在啟動階段,碳市場發(fā)展還不夠成熟、預(yù)期壽命不確定,與傳統(tǒng)金融市場相比,受到配額分配制度、信息泄露等諸多外界因素的沖擊,碳市場價格波動更為劇烈,出現(xiàn)結(jié)構(gòu)突變。因此,科學判斷碳價的結(jié)構(gòu)變化特征,將結(jié)構(gòu)突變納入到對整個碳市場價格波動的研究中,對全面認識碳價波動的內(nèi)在規(guī)律,建立與我國低碳經(jīng)濟發(fā)展相符的全國性碳交易市場,使我國更好地進行國際碳市場交易具有重要意義。而,目前,國內(nèi)外關(guān)于結(jié)構(gòu)突變點的研究多數(shù)都只針對均值或者方差某一方面來進行的,而關(guān)于碳排放權(quán)交易價格的結(jié)構(gòu)突變點的檢測方法,主要是用Bai-Perron方法進行均值結(jié)構(gòu)突變點檢測,且研究對象主要是針對國際上較大的碳排放體系的交易價格。

2.模型構(gòu)建

2.1 方差結(jié)構(gòu)突變點檢測

對方差結(jié)構(gòu)突變點的檢測,目前應(yīng)用最廣泛的是修正的ICSS算法,其是在ICSS算法基礎(chǔ)上進行改進的,克服了ICSS算法中的不足。文章將構(gòu)建修正的ICSS算法來檢測國內(nèi)六大試點碳交易市場的方差結(jié)構(gòu)突變點。

(1)ICSS算法

ICSS算法用于識別方差離散變點,該算法定義統(tǒng)計量IT為:

IT=sup|(T/2)0.5Dk|

(1)

ICSS算法的原假設(shè):非條件方差是一個k為任意時刻的常數(shù),備擇假設(shè):非條件方差在樣本的某一個點發(fā)生結(jié)構(gòu)突變。定義統(tǒng)計量Dk為:

(2)

當接受原假設(shè)時,Dk的值會在0上下震蕩;反之,其值會顯著背離0值,此時|(T/2)0.5Dk|的最大值超過臨界值的那一時刻即為結(jié)構(gòu)突變點發(fā)生時刻。在原假設(shè)的條件下,方差zt服從獨立同分布時,Dk的漸進分布服從布朗運動(Brownian Bridge)。Inclan & Tiao通過模擬方法,計算出了不同置信水平下IT的臨界值。

(2)修正的ICSS算法

Sansó et al.(2003)研究證實,當無條件方差屬于一個非獨立過程時,由于此時IT統(tǒng)計量也被假設(shè)為服從獨立同分布,故ICSS算法中的IT統(tǒng)計量就可能被高估。為了彌補這種缺陷,學者們提出修正的ICSS算法,修正后的AIT統(tǒng)計量表示為:

AIT=sup|(T/2)0.5GK|

(3)

其中,有:

Gk=λ-0.5[Ck-(k/T)CT]

(4)

(5)

(6)

(7)

其中,1-l(m+1)-1是Bartlett窗口。AIT的漸進分布也是一般條件下的sup|W*(r)|,其臨界值通過模擬方法獲得。通過模擬方法得到在95%的顯著性水平下,臨界值為1.36。

2.2 方差結(jié)構(gòu)突變下的EGARCH模型

加入方差結(jié)構(gòu)突變點之后,修正的EGARCH模型表示為:

均值方程:rt=β0+β1rmt+ut

(8)

方差方程:

(9)

其中,VE1=1,…,VEn=1為虛擬變量。當t>t1m時,VE1=1,否則為零。t1m表示第1個方差突變點時間;…;當t>tnm時,VEn=1,否則為零。tnm表示第n個方差突變點時間。

3.實證分析

3.1 樣本選取

我國七大試點碳交易所披露的數(shù)據(jù)類型各異,考慮到數(shù)據(jù)選取的一致性,樣本內(nèi)的數(shù)據(jù)表示為當日交易額/成交量的日成交均價。重慶碳交易市場由于披露信息太少,可獲得數(shù)據(jù)量過少,缺乏統(tǒng)計意義,因此文章選取北京、上海、廣州、湖北、深圳及天津六碳交易所的數(shù)據(jù)進行研究。選取的樣本區(qū)間分別為:北京市場2013年11月29日至2017年3月30日共562個數(shù)據(jù)、上海市場2013年12月3日至2017年3月29日共438個數(shù)據(jù)、廣州市場2014年3月11日至2017年3月30日共551個數(shù)據(jù)、湖北市場2014年4月28日至2017年3月30日共699個數(shù)據(jù)、深圳市場2013年8月5日至2017年3月30日共839個數(shù)據(jù)、天津市場2013年12月26日至2016年9月29日共451個數(shù)據(jù)。數(shù)據(jù)來源于WIND咨詢。

為了使樣本數(shù)據(jù)更具平穩(wěn)性及適用性,文章處理各試點交易所成交均價為其對數(shù)收益率來進行研究:

(10)

3.2 基本統(tǒng)計分析

文章對六組收益率時間序列進行描述性統(tǒng)計分析,結(jié)果如表1。表中LNBEA、LNHBEA序列偏度均小于0,為左偏態(tài),LNSHEA、LNGDEA、LNSZA及LNTJEA四組序列偏度均大于0,呈現(xiàn)出右偏態(tài),這些數(shù)據(jù)表明六組收益率序列均不服從正態(tài)分布;六組收益率序列的峰度均大于3,表明其分布均具有尖峰肥尾的特征;J-B統(tǒng)計量及伴隨概率的值進一步說明了六組收益率序列都不服從正態(tài)分布的特征。

進行GARCH操作前,對序列進行平穩(wěn)性檢驗(ADF檢驗)、相關(guān)性檢驗及ARCH效應(yīng)檢驗(ARCH-LM檢驗)。

表1 描述性統(tǒng)計

注:LNBEA代表北京市場價格收益率、LNSHEA代表上海市場價格收益率、LNGDEA代表廣州市場價格收益率、LNHBEA代表湖北市場價格收益率、LNSZA代表深圳市場價格收益率、LNTJEA天津市場價格收益率

采用ADF方法對六組收益率序列進行相應(yīng)的平穩(wěn)性檢驗。ADF檢驗結(jié)果證明在1%的顯著性水平下,拒絕原假設(shè),六組序列表現(xiàn)出平穩(wěn)的特性;采用LM統(tǒng)計量(p=2)檢驗對六組收益率各殘差序列進行自相關(guān)性檢驗,結(jié)果表明在5%的顯著性水平下,殘差序列拒絕原假設(shè),殘差序列存在序列相關(guān)性,進一步用相關(guān)圖法進行檢驗(滯后期選擇36),也得出相應(yīng)結(jié)論,因此在后續(xù)實證過程中需引入ARMA模型;對六組收益率序列采用ARCH-LM檢驗ARCH效應(yīng),結(jié)果表明在滯后階數(shù)p=1時,ARCH-LM檢驗結(jié)果中F和LM統(tǒng)計量的P值都是0,表明在5%的顯著性水平下殘差序列拒絕原假設(shè),存在ARCH效應(yīng)。

3.3 修正的ICSS方差結(jié)構(gòu)突變點檢驗

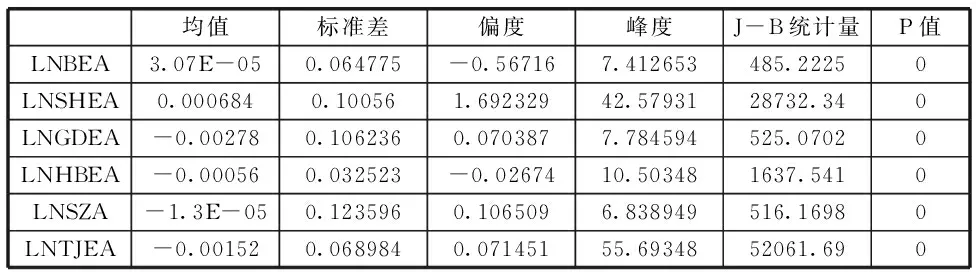

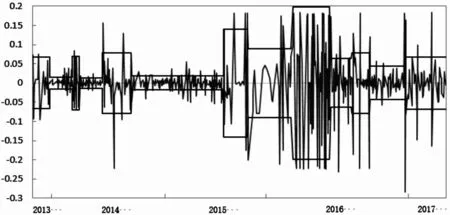

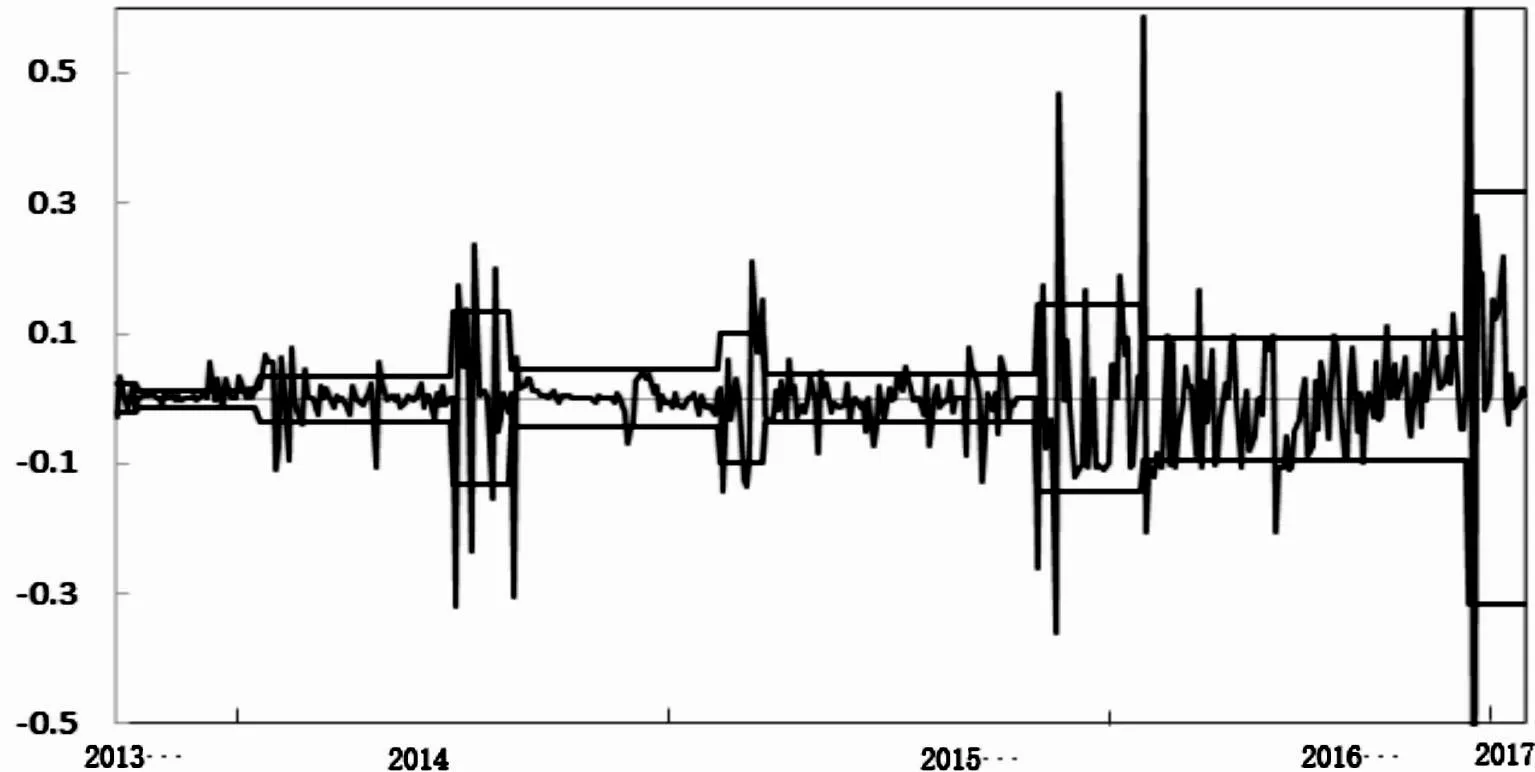

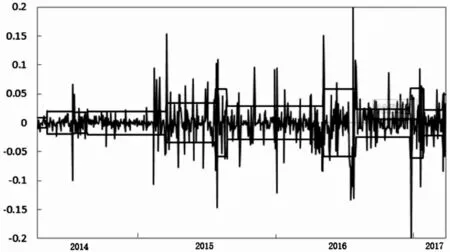

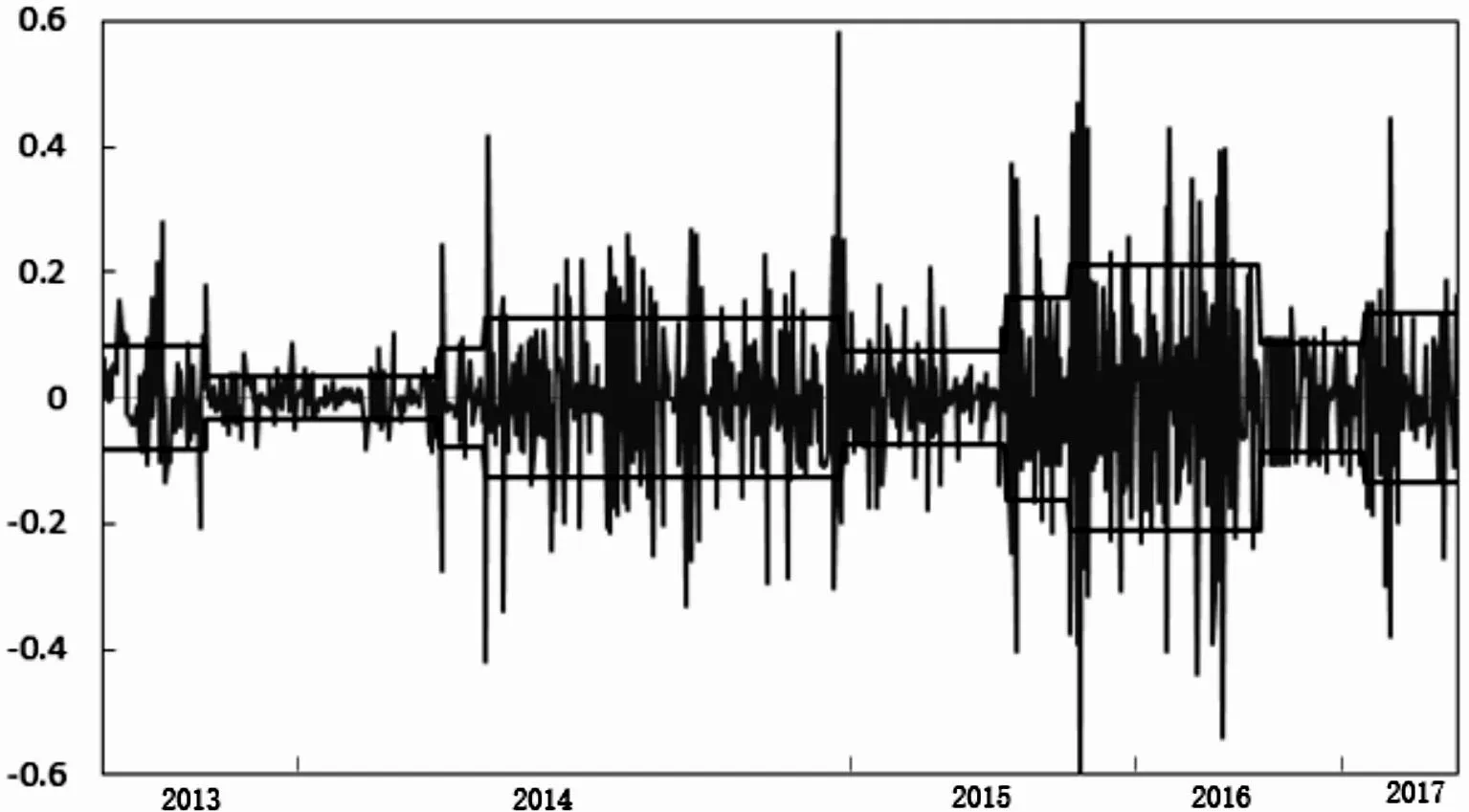

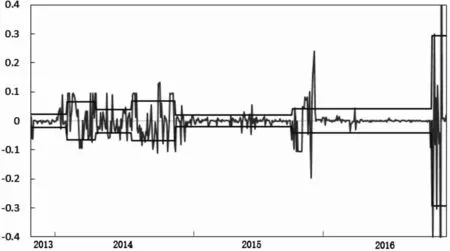

文章采用修正的ICSS算法,通過MATLAB編程,分別檢測六組收益率序列的方差結(jié)構(gòu)突變點。實證結(jié)果:北京市場存在12個突變點;上海市場存在9個突變點;廣東市場存在5個突變點;湖北市場存在11個突變點;實證市場存在8個突變點;天津市場存在6個突變點。其各市場碳收益率及突變點間標準差情況如圖1-圖6。

圖1 北京市場碳收益率及突變點間標準差

圖2 上海市場碳收益率及突變點間標準差

圖3 廣東市場碳收益率及突變點間標準差

圖4 湖北市場碳收益率及突變點間標準差

圖5 深圳市場碳收益率及突變點間標準差

圖6 天津市場碳收益率及突變點間標準差

在收集了2013-2017年間的中國經(jīng)濟大事件后發(fā)現(xiàn),每一個結(jié)構(gòu)突變點都對應(yīng)著相應(yīng)的經(jīng)濟事件。并且由于中國碳交易市場處于起步階段,各種經(jīng)濟活動及相關(guān)政策都易引起碳交易價格發(fā)生劇烈波動,產(chǎn)生結(jié)構(gòu)突變。

4.方差結(jié)構(gòu)突變的EGARCH模型分析

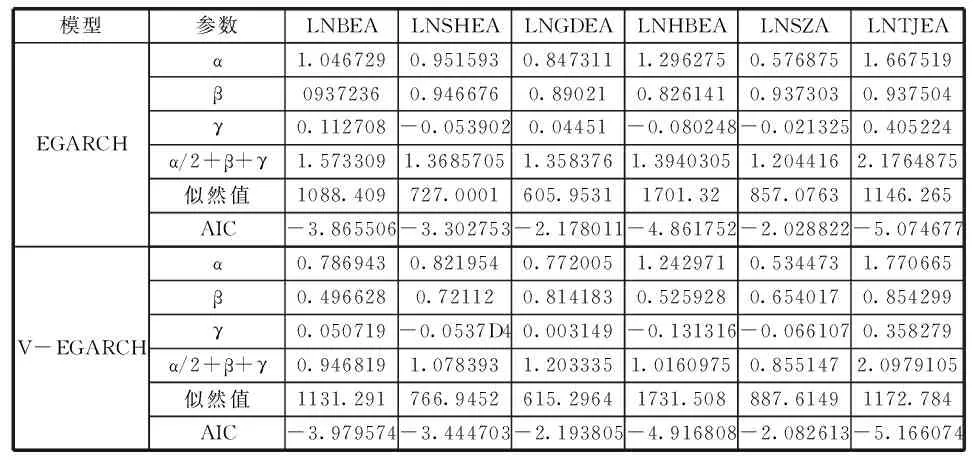

表6列舉出了六組收益率序列加入突變點前后的EGARCH模型相關(guān)參數(shù)情況。可知考慮突變點后,六組收益率時間序列的波動率均較未考慮前有所降低。其中,北京市場收益率波動持續(xù)性降低最明顯,由1.573下降為0.947,下降幅度約39.8%;而天津市場收益率波動持續(xù)性降低幅度最小,由2.176降低為2.098,下降幅度約3.6%;同時,對比似然值及AIC值的變化發(fā)現(xiàn),加入突變點后的似然值較未加入時均有所上升,AIC值均有所下降,說明考慮突變點后的EGARCH模型能降低收益率序列的偽持續(xù)性,提高模型的擬合效果,更真實地反映我國碳交易市場的情況。

表6 各收益率方差結(jié)構(gòu)突變的EGARCH模型波動分析

注:V-GARCH(1,1)為考慮方差結(jié)構(gòu)突變點的GARCH(1,1)模型

5.結(jié)論

文章以國內(nèi)六大試點碳交易所交易價格為研究對象,通過修正的ICSS方法檢測出六組日收益率序列的方差結(jié)構(gòu)突變點,利用虛擬變量將檢測結(jié)果帶入EGARCH模型,比較加入突變點前后的EGARCH模型的各參數(shù)變化情況,分析波動的持續(xù)性。得出主要結(jié)論:

通過修正的ICSS算法檢測出六組日收益率序列均存在方差結(jié)構(gòu)突變點。針對不同地區(qū)存在的結(jié)構(gòu)突變點附近都能找到相關(guān)的重大經(jīng)濟或政策事件來對應(yīng),這與外界沖擊可能引起價格波動序列發(fā)生結(jié)構(gòu)突變性的預(yù)期相吻合。

通過把各收益率序列的突變點作為虛擬變量引入EGARCH模型的方差方程中,并與標準的EGARCH模型進行比較。實證發(fā)現(xiàn)加入突變點后,反應(yīng)波動持續(xù)性的各參數(shù)值均較標準的EGARCH有所降低,證實了加入突變點后,確實降低了各收益率序列的偽持續(xù)性,能更加正確認識收益率序列的波動特征。

[1] Chevallier J,Ielpo F,Mercier L.Risk aversion and institutional information disclosure on the European carbon market:a case-study of the 2006 compliance event[J].Energy Policy,2009,37(1):15-28.

[2] Sansó,A.,V.Arragó and J.L.Carrion,Testing for Change in the Unconditional Variance of Financial Time Series,Revista de Economia Financiera,2003,(4):pp.32-53.

[3] 楊繼平,陳曉暄,張春會.中國滬深股市結(jié)構(gòu)性波動的政策性影響因素[J].中國管理科學,2012,(6):43-51.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50