中國創(chuàng)業(yè)公司估值研究

2017-11-01 19:08:22

金融經(jīng)濟 2017年16期

關(guān)鍵詞:價值

(廣東外語外貿(mào)大學(xué)英語語言文化學(xué)院,廣東 廣州 510420)

中國創(chuàng)業(yè)公司估值研究

謝育釩

(廣東外語外貿(mào)大學(xué)英語語言文化學(xué)院,廣東 廣州 510420)

隨著國家對于大眾創(chuàng)業(yè)的支持力度增加,中國的創(chuàng)業(yè)公司逐漸成為投資者價值投資和機構(gòu)投資者股權(quán)投資的對象。對于創(chuàng)業(yè)公司的估值涉及企業(yè)收購,上市和融資等重要行為。在現(xiàn)有的估值理論和方法的基礎(chǔ)上,對于不同方法的適用性和優(yōu)缺點做對比;同時對估值的問題和成因進行研究,通過完善估值模型和制度來提升估值的合理性和指導(dǎo)性。

創(chuàng)業(yè)公司;估值方法;現(xiàn)金流折現(xiàn)

一、中國創(chuàng)業(yè)公司發(fā)展現(xiàn)狀

創(chuàng)業(yè)公司是指其創(chuàng)立時間較短,其利潤及主營業(yè)務(wù)收入不穩(wěn)定,在有效預(yù)期內(nèi)公司的價值,利潤將穩(wěn)定增長,有可能為投資者帶來較大風(fēng)險及豐厚回報的公司。在中國,從2015年開始,政府連續(xù)幾年強調(diào)“大眾創(chuàng)業(yè),萬眾創(chuàng)新”的創(chuàng)業(yè)理念并加大對于大學(xué)生創(chuàng)業(yè)的支持力度。但從行業(yè)整體情況來看,發(fā)展總體上不容樂觀,且公司之間發(fā)展不平衡的現(xiàn)象尤其突出。截止至2016年12月22日,據(jù)IT桔子發(fā)布的《2016年度中國企業(yè)服務(wù)創(chuàng)業(yè)公司估值榜》顯示,估值前100名的所有公司總值接近1520億元,平均市值為15.2億元;最高估值為65億元的UCloud,最低上榜估值為5億元。此外,有70%上榜公司的估值是在15.2億元之下的、42%的公司估值低于10億元。

中國創(chuàng)業(yè)板市場較于美國的納斯達克創(chuàng)立時間極短,發(fā)展完善程度也有待加強。從2009年登陸深交所伊始,中國大陸的創(chuàng)業(yè)板市場對登陸板塊的公司的成立時間,資本規(guī)模,中長期業(yè)績的要求偏低。截至2016年9月30日,共有540家公司選擇在創(chuàng)業(yè)板上市,整體市場規(guī)模達52361億元,為成立時的37.41倍。

二、創(chuàng)業(yè)公司估值方法

針對非公開招股的公司,公司價值的估算方法大致有以下幾種:

(1)重置成本法

該法通過在現(xiàn)實條件下對于評估對象即創(chuàng)業(yè)公司的重新購置或營建一個全新狀態(tài)時所需總成本減去應(yīng)計提損耗所得差值來確定公司價值。該法以公司初創(chuàng)時支出的現(xiàn)金作為基礎(chǔ)進行折算,以此確定公司市值的最低值。但是其缺少對于公司運營過程所產(chǎn)生的相關(guān)的無形價值及其預(yù)期收益增長價值的估算,從而低估公司價值,在估值談判中將對公司產(chǎn)生不利影響。重置成本法的估值公式為:

(2)市場法

市場法是依據(jù)一些基本的財務(wù)指標(biāo)例如現(xiàn)金流,利潤,業(yè)務(wù)收入及賬面價值等,再根據(jù)可比近期業(yè)務(wù)和可比公司為參照物,比擬不同來確定其定價乘數(shù)。之后將公司的各項指標(biāo)代入而得到其估值。

市場法操作簡單,但難點在于找尋參照物及大量實際數(shù)據(jù)的需求。對可比上市公司與創(chuàng)業(yè)公司、可比近期交易與標(biāo)的交易的差異性評價,及其對應(yīng)的修正也是其難點。對于特殊的創(chuàng)業(yè)公司及其附屬的無形資產(chǎn)的估值也涉及復(fù)雜的會計準(zhǔn)則,因此現(xiàn)實中的估值也會有所出入。市場法根據(jù)不同的定價乘數(shù)可分為:市盈率P/E系數(shù)法,市凈率P/B系數(shù)法,市銷率P/S系數(shù)法,市現(xiàn)率P/CF系數(shù)法。

(3)現(xiàn)金流折現(xiàn)法(DCF)

該法是目前應(yīng)用最廣泛的估值方法,同時也是被認(rèn)為最嚴(yán)謹(jǐn)和實用的方法。通過一個合理的貼現(xiàn)率來對未來產(chǎn)生的現(xiàn)金流進行貼現(xiàn),最后加總所得即為公司價值。在該過程中通常需要根據(jù)該公司所處行業(yè)前景,競爭對手,產(chǎn)品周期,成本波動等因素將現(xiàn)金流分為若干階段再貼現(xiàn)。但由于估值過程中變量較多,容易對估值結(jié)果造成影響。

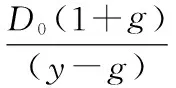

(4)股利貼現(xiàn)法

根據(jù)戈登模型(Gordon Model)對于未來股利進行貼現(xiàn),公式為:

其中P為公司股票價格,D0為第一年的股利,D1為第二年股利,y為模型貼現(xiàn)率,g為股利增長率。

若每股股利的未來期望收益不同時,則公司價值可以表示成為:

其中v為每股內(nèi)在價值,Dt為第T年每股股利期望值,r為股票期望收益率。

(5)自由現(xiàn)金流貼現(xiàn)估值法(FCF)

該法適用于公司的股利分發(fā)與利潤增長率無顯著相關(guān)性,但公司有歷史現(xiàn)金流且未來現(xiàn)金流與盈利顯著相關(guān),能夠預(yù)測。其估值公式為:

其中v為公司價值,t代表企業(yè)及其資產(chǎn)存續(xù)期,r為預(yù)期現(xiàn)金流的貼現(xiàn)率,F(xiàn)CF可分為公司自由現(xiàn)金流(FCFF)和股權(quán)自由現(xiàn)金流(FCEE)。兩者的貼現(xiàn)率分別為加權(quán)平均資本成本W(wǎng)ACC和必要股權(quán)收益率(ROE)。又

V=E+C

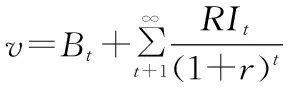

(6)剩余收益貼現(xiàn)估值法(RI)

該法把公司目前的價值分為當(dāng)前股權(quán)賬面價值與預(yù)期未來收益,通過對后者進行貼現(xiàn)與前項加總即為公司價值。其模型適用于未發(fā)放股利的創(chuàng)業(yè)公司,且當(dāng)期和可預(yù)期的時期內(nèi)會產(chǎn)生穩(wěn)定現(xiàn)金流,其估值公式為:

該式中,Et為t時刻凈利潤,ROE為必要股權(quán)收益率,Bt-1是t-1時刻賬面價值,r代表必要股權(quán)收益率,RIt是t時刻對于未來收益的期望值。

三、 創(chuàng)業(yè)公司估值中所存在的問題

(1)人為操縱性

在創(chuàng)業(yè)板市場上,私募機構(gòu)與上市公司合作拉抬股價的現(xiàn)象屢見不鮮,此外,對于未上市公司的估值也存在很多人為操控的因素。在利用現(xiàn)金流折現(xiàn)的過程中,需要企業(yè)提供未來3年內(nèi)預(yù)測財務(wù)報表,該過程中即存在很大的人為操作的空間,對會計準(zhǔn)則理解的要求較高。同時,由于貼現(xiàn)率由股東的最低要求回報率確定,容易導(dǎo)致由于使用過低的貼現(xiàn)率而導(dǎo)致的估值風(fēng)險。

例如,16年某成立僅半年的硬件創(chuàng)業(yè)公司,由于其半年利潤達400萬元,風(fēng)投對其估值便一躍至5億。但其公司員工僅為2人,其籌資渠道主要是眾籌等非正規(guī)網(wǎng)上借貸,其產(chǎn)品宣傳和市場營銷都是通過微信渠道,受眾面約500-1000人左右,其發(fā)展前景和未來收益都存在很多風(fēng)險因素,因此估值上是否合理有待商榷。

(2)非系統(tǒng)性

公司估值是一個系統(tǒng)性的過程,需要對于企業(yè)長期的運營和收支進行管理指導(dǎo)。但我國目前由于估值體系的不完善,不少創(chuàng)業(yè)公司傾向于在募集資金前開展突擊管理,通過會計上的操作來提升估值空間。例如中國大型企業(yè)在牛市當(dāng)中習(xí)慣于收購和擴張而非國際上通行的股票融資,這給新興公司提供了過高的估值溢價,也增加了企業(yè)的收購成本。

(3)股權(quán)激勵對估值影響

創(chuàng)業(yè)公司出于激勵管理層的目的,通常會設(shè)置不合理的股權(quán)激勵措施。對于股票期權(quán)的行權(quán)條件的約束力通常會限制管理層的經(jīng)營活動,同時由于可能造成的集中行權(quán)也會對公司的估值造成影響。由于創(chuàng)業(yè)公司估值前后股票價格波動較大,通常是集中行權(quán)的高發(fā)期,因此股東的權(quán)益也可能受影響。

四、創(chuàng)業(yè)公司估值中存在問題的原因

(1)估值發(fā)展歷史短暫,體系不完善

我國的資本市場起步較晚,在股票期權(quán),T+0交易等制度上存在較多管制,市場較為封閉,國外成熟投資者難以進入A股市場。這也導(dǎo)致了市場上缺乏有效先進的估值工具,且由于創(chuàng)業(yè)公司多以上市為唯一目標(biāo),投資者以散戶為主且偏向短線投資,市場上沒有成熟的價值投資者來對公司的價值進行一個合理的定位。

(2)資本市場上股票價格波動過大

由于大量投資者傾向于短線,導(dǎo)致?lián)Q股頻率居高不下,市場上市盈率也偏離正常區(qū)間,截止至2017年5月19日,深圳A股平均市盈率高達34.90,上海A股也達到了16.32;這些因素再加上中國資本市場不成熟的監(jiān)管,都使股價波動巨大,估值也隨之起伏。另外,機構(gòu)投資者的投資理念也有待改善,據(jù)統(tǒng)計機構(gòu)投資者的持股周期大多短于一個月,其高頻換手對于股票價格的影響也使得創(chuàng)業(yè)板的估值存在偏差。

(3)估值的觀念上存在誤區(qū)

對于創(chuàng)業(yè)公司本身,期望通過較高的估值實現(xiàn)公司資產(chǎn)的溢價,特別是對于管理層來說,較高的估值往往能夠行權(quán)而獲利,因此公司方存在做高估值的動力。對于金融中介機構(gòu)和風(fēng)投者來說,高于合理預(yù)期的估值可以改變市場的供求因素,給投資者以優(yōu)質(zhì)資產(chǎn)的第一印象。另外,收購被估值方的利好也會隨著估值的增加而被放大,從而達到抬升公司股價的目的。這三方利益的結(jié)合便造成了諸多收購中高于原有估值50%以上高價收購的案例。

五、結(jié)論

隨著今年來國家對于創(chuàng)新和創(chuàng)業(yè)支持力度的加大以及企業(yè)融資需求的增加,對于一個初創(chuàng)企業(yè)的合理估值顯得尤為重要。在早期,估值并不能很好地反映公司的價值,它更多的是體現(xiàn)資金盈余部門用投資交換的公司股權(quán)。

在估值過程中,可以通過尋找可比公司來估算乘數(shù)和未來收益,計算出公司收入的基準(zhǔn)以及區(qū)間分布,從而根據(jù)時間折現(xiàn)計算投資收益;也可以運用各項財務(wù)指標(biāo)來預(yù)測未來現(xiàn)金流再進行折現(xiàn)加總。

近幾年來,市場上的推陳出新也讓股票市值大有可為,諸如股票質(zhì)押式回購正在使融資渠道更加多樣化,估值的管理為上市公司的代理問題提供了可選途徑。在未來我國金融市場逐漸規(guī)范的大環(huán)境下,創(chuàng)業(yè)公司的估值也將回歸理性;隨著人們對創(chuàng)業(yè)板認(rèn)識了解的逐漸深入及公司財務(wù)公開的規(guī)范化,現(xiàn)有的估值體制必將得到完善和提升。

[1] 崔萌勁.創(chuàng)業(yè)公司估值方法 [J]. 當(dāng)代經(jīng)濟,2014(4):124-125.

[2] 周孝華,唐健,陳婭莉.創(chuàng)業(yè)板公司估值模型研究[J].經(jīng)濟與管理研究,2009,(8):85-90.

天津農(nóng)學(xué)院2015國家級大創(chuàng)創(chuàng)業(yè)實踐項目,項目名稱:《優(yōu)優(yōu)小郵局》,項目編號:2015100610

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級)(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02