董事會特征、審計師質量與資本結構

2017-11-01 10:59:52楊敏楊鑫

中國注冊會計師 2017年10期

楊敏 楊鑫

董事會特征、審計師質量與資本結構

楊敏 楊鑫

本文利用2007-2013年非金融類A股上市數據,從董事會規模、董事會獨立性、董事會勤勉性和董事會專業委員會設置情況四個方面度量董事會質量,用事務所行業專長和規模來度量審計師質量,進而研究了這兩個治理機制對公司資本結構的作用。結果發現,董事會質量與資本結構之間呈顯著的正向關系,而審計師質量與資本結構呈現顯著的負向關系。這一發現表明,董事會質量與外部審計對資本結構的作用機理不同,董事會質量對資本結構的影響途徑更符合代理理論,而外部審計對資本結構的影響途徑更符合信號傳遞理論。

公司治理 董事會 審計師質量 資本結構

一、引言

自從Modigliani and Miller(1958)對公司資本結構和公司市場價值進行探討,提出著名的MM理論后,公司資本結構也就成為了公司金融領域的一個研究核心。公司資本結構受到融資決策的影響,而融資決策又取決于外部宏觀經濟因素、市場制度、企業自身特征以及利益相關者的權力較量等方面的影響。

董事會作為公司內部治理的重要機制,能夠通過規范股東會、董事會和管理層的行為,對公司內部利益相關者之間、公司內部利益相關者及外部利益相關者之間的利益沖突進行協調制衡,從而能夠對資本結構產生影響。審計作為外部治理的一種機制,同樣對公司資本結構產生著不可忽視的影響作用。一方面,外部審計能夠通過其具體的審計工作規范和督促企業的融資行為,進而影響其資本結構;另一方面,外部審計能夠向外界傳遞出不同的信號,進而改變投資者對企業的態度,進而影響企業的融資成本。由此可見,不管是從何種角度而言,外部審計都會對企業的資本結構產生影響。作為公司內外部治理機制,董事會和外部審計均可以從不同的角度對公司的融資決策發揮作用,進而影響資本結構。但二者在對資本結構發揮作用時,究竟是何種作用機理?這就需要進一步從經驗上加以檢驗分析。更進一步地,如果同時考慮二者對資本結構的影響,在控制其中一個治理因素作用后,另一因素對資本結構的影響效果是否會發生改變?這也需要進一步探討。

二、文獻回顧

本文研究董事會以及外部審計對于資本結構的影響,而董事會又是企業內部治理的重要機制,因此,本部分主要從公司內部治理對資本結構的影響以及審計師質量對資本結構的影響三個方面對相關文獻進行回顧。

(一)公司內部治理對資本結構的影響

到目前為止,關于公司內部治理對資本結構的影響效果,并未達成一致的觀點,不同的學者采用實證方法得出的結論也有所差異。

第一種觀點認為公司內部治理對債務比率有正向的影響。Jiraporn and Gleason(2007)研究了資本結構如何受到股東權利的影響,其實證結果顯示,杠桿比率與股東權利之間存在負相關關系,這表明在股東權利受到限制的公司,其傾向于擁有更高的債務比率。并且,在這些公司中,債務比率與公司治理程度呈正相關關系,即公司治理情況越好,股東權利越弱,公司的債務比率越高。肖作平和廖理(2008)的研究也表明,治理水平高的公司具有較高的負債水平。

第二種觀點認為公司內部治理對債務比率有負向的影響。Mande et al. (2012)認為,公司治理水平較好的公司更傾向于進行權益融資,因為良好的公司治理措施可以有效地降低信息不對稱的程度,從而減少代理成本。Jiraporn et al. (2012) 將財務杠桿與公司治理指數之間的負向關系歸結為當其他治理機制較弱時,更高的負債將會作為其他公司治理的替代物起到緩解代理沖突的作用。沈藝峰等(2009)也發現,投資者保護執行指數(涵蓋抗董事權、信息披露和投資者保護實施三個方面)與公司負債比率之間呈顯著負向關系。

第三種觀點認為,運用不同的度量指標來衡量公司內部治理,其得出的結論也不一致。Wen et al. (2002)對中國上市公司的董事會特征與公司資本結構的關系進行了研究。其結果發現,對于不同的公司治理衡量指標,得出的結論不一致。杠桿比率與獨立董事占比以及CEO任期呈負相關關系,但與董事會規模以及CEO固定薪酬不存在顯著的相關關系。我國學者在進行實證研究時,采用不同的影響因素來度量公司治理水平時,所得出的結論也不一致(肖作平,2005;汪強和吳世農,2007等)。

(二)審計師質量對資本結構的影響

關于審計師質量對資本結構的影響,目前學術界的研究相對較少,也仍然存在著不同的觀點。

一方面,較高的審計師質量能夠降低信息不對稱程度,減少代理成本,從而替代了負債對企業的監督機制,促使企業擁有更低的負債水平。Chang et al. (2009) 通過研究表明,審計師質量對公司資本結構及融資方式的選擇存在影響,由高質量審計師審計的公司更傾向于進行股權融資而非舉債。究其原因,由高質量審計師審計的公司能夠向投資者傳遞積極的信號,減少信息不對稱,進而有利于公司從資本市場獲得股權融資。高雷和丁章華(2010)的研究結果發現,審計意見為標準無保留、雇傭國際“四大”的上市公司的總債務水平更低。

另一方面,根據代理理論,企業的負債水平越高,所面臨的代理沖突越高,就越傾向于選擇高質量的審計師。DeFond(1992)指出,代理沖突的程度決定了對審計的需求程度。代理沖突的程度越高,代理人降低代理成本的動力也就越強,公司對高審計質量的需求就越大。Johnson and Lys (1990) 發現,公司的財務杠桿與選擇著名事務所的可能性之間存在正向關聯。

表1 變量定義

表2 樣本篩選過程

三、理論分析與研究假說

(一)董事會質量對資本結構的影響

從代理成本理論的角度來分析,較高的董事會質量能夠降低代理成本,提高投資者信心,進一步增強公司獲得權益融資的能力,從而降低對債務融資的依賴,表現為較低的資產負債率。同時,采用股權融資能夠減輕企業還本付息的壓力,避免公司由于無法償還債務而陷入財務困境,進而降低了企業的財務風險。

基于Jensen(1986) 的負債減少管理者自由度的觀點,當面臨的紀律壓力較小時,經理人從自身利益的角度出發,會傾向于保留更多的自由現金,而不會發行最優數量的負債。因此,當董事會質量較差時,管理者就會產生更多的“隧道效應”,努力避免負債的使用。反之,當董事會質量較高時,管理者會面臨更多的約束和壓力,其通過降低負債來增加自身自由度的能力就會受到限制,進而表現為企業的資產負債率較高。

因此,本文針對董事會質量對資本結構的影響,提出如下競爭性假說:

假說1a:在其他條件不變的情況下,董事會質量會對資本結構產生正向的影響。

假說1b:在其他條件不變的情況下,董事會質量會對資本結構產生負向的影響。

表3 主要變量描述性統計

(二)審計師質量對資本結構的影響

從信息不對稱的角度,高質量的審計有助于降低管理層與外部投資者之間的信息不對稱程度,向投資者傳遞積極的信號,減少信息不對稱,進而會降低公司的融資成本。當然,債務融資本和股權融資成本都會有所降低,但是股權融資對信息不對稱的敏感程度更高(Mande et al.,2012),因此,信息不對稱問題對債務融資的影響要比權益融資弱(Chen et al., 2013) 。在信息不對稱情況比較嚴重的情況下,公司可能更傾向于進行債務融資,而當這種信息不對稱情況得到緩解,債務融資成本和股權融資成本都有所下降時,公司可能會傾向于更多地采用股權融資。這一作用機制就會導致企業擁有較低的負債水平。

另一方面,代理理論認為,債務具有治理作用,如果缺乏約束,管理層將避免使用債務(Jensen and Meckling, 1976)。由于進行負債融資就面臨著必須按期償還借款利息,并且還會受到債權人在貸款合同中所規定的一系列限制性條款的約束,負債融資會使得管理層能夠控制的自由現金流量減少。基于這一考慮出發,管理層會盡可能地避免對于債務融資的運用。而外部審計能夠對公司起到很好的監督作用,進而對管理層進行約束,避免其為了自身利益而降低債務。這一作用機制會導致企業擁有較高的負債水平。

因此,本文針對審計師質量對資本結構的影響,提出如下競爭性假說:

假說2a:在其他條件不變的情況下,審計師質量會對資本結構產生正向的影響。

假說2b:在其他條件不變的情況下,審計師質量會對資本結構產生負向的影響。

四、研究設計

(一)模型設計與變量定義

1. 董事會質量的度量

參考DeFond et al., (2005) 以及劉笑霞和李明輝(2013)的研究,同時采用四個分項指標以及由分項指標匯總而成的一個綜合性指標來度量董事會質量。其中,四個董事會質量指標分別為:董事會規模情況(Board)、董事會獨立性(Bdi)、董事會勤勉性(Meet)和董事會專業委員會設置情況(Com)。

2. 審計師質量的度量

本文同時采用行業專長和事務所規模來度量審計師質量。對于審計師行業專長的度量,借鑒已有學者的做法(Zeff and Fossum, 1967; 劉文軍、米莉和傅倞軒,2010),采用市場份額法。具體而言,按照各行業中上市公司客戶的資產總額計算各事務所在該行業中的市場份額,并將行業內市場份額排名前三事務所的定義為該行業的行業專長審計師。用上述方式可能會導致行業內上市公司數較少、實際審計公司家數很少但計算出來的市場份額較高的事務所也定義為行業專家。為避免此種情況對結果帶來不利影響,對于當年上市公司數少于20家的行業,其審計師均定義為非行業專長審計師。本文同時采用審計師規模來度量審計師質量。具體而言,根據中國注冊會計師協會網站公布的事務所綜合排名信息,將各年度綜合排名為前“十大”的事務所定義為該年度的高質量審計師。

3. 檢驗模型與變量定義

本文在參考借鑒現有研究的基礎上,選擇適當的控制變量,采用以下模型對假說進行檢驗。在以下檢驗中,均采用綜合指標和單項指標來度量董事會質量,在模型中的Independent代表各檢驗中的解釋變量:

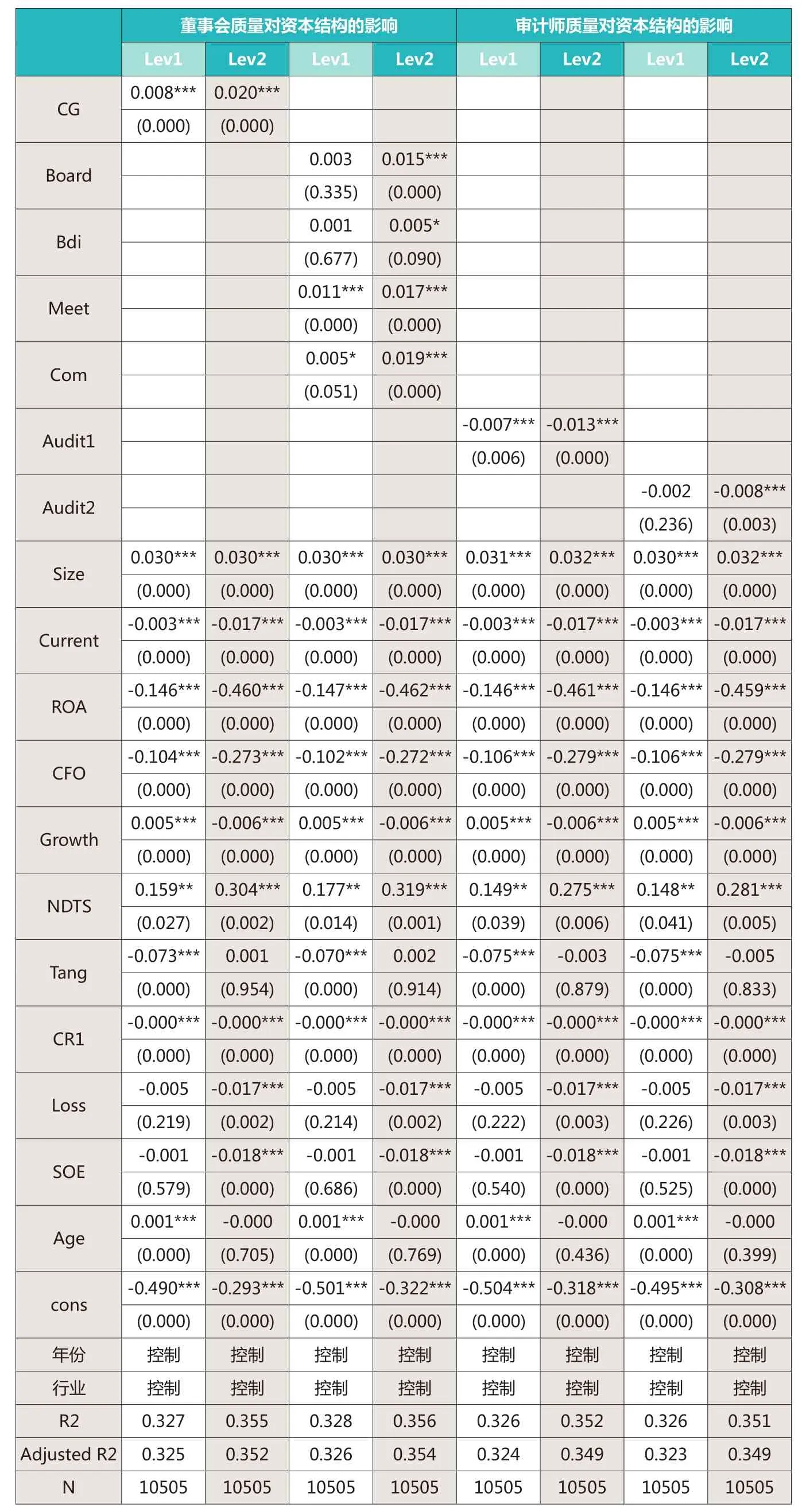

表4 董事會質量和審計師質量對資本結構的影響

本文在實證檢驗過程中所用到的變量如表1所示。

(二)數據來源與樣本選擇

為了排除新舊會計、審計準則轉換所帶來的影響,本文使用2007-2013年滬深兩市非金融類A股上市公司的數據進行研究,并按表2所示次序篩選后得到的樣本數為10505條記錄。

本文所使用的數據除了公司屬性、省份和行業代碼相關數據來自Wind金融數據庫以外,其他數據均來自國泰安(CSMAR)數據庫。另外,為了排除奇異值的影響,對連續型變量在1%和99%的位置進行了縮尾處理。

五、實證結果與分析

(一)描述性統計和差異性分析

表3報告了主要變量的描述性統計結果。從表中可以看出,長期負債率(Lev1)和有息負債率(Lev2)的均值分別為0.094和0.202。Audit1的均值是0.175,說明有17.5%的樣本公司選擇了行業專長審計師進行審計。Audit2的均值是0.408,說明有40.8%的樣本公司是由排名前“十大”的會計師事務所審計。SOE的均值為0.511,說明在樣本公司中,有51.1%是國有企業。

(二)相關分析

對各變量進行Pearson相關系數和Spearman相關系數檢驗,CG、Audit1均與Lev1和Lev2呈現出顯著的正相關關系,而Audit2與Lev1呈現出顯著的正相關關系,但與Lev2呈現出不顯著的負相關關系。并且,CG與Audit1和Audit2之間并不存在顯著的相關關系。但由于此處只是簡單檢驗了兩個變量之間的相關性,并未對其他相關變量進行控制。因此,對于自變量和因變量之間的影響關系,有待進一步通過多元回歸進行檢驗。

表5 同時考慮董事會質量與審計師質量對資本結構的影響

同時,各變量中相關系數絕對值最高為Lev1和Lev2的Pearson相關系數,為0.597,其余變量之間的相關系數的絕對值均低于0.6,遠低于一般認為的0.8。在回歸時,計算了VIF值。結果發現,各變量的VIF值均低于8,因此,變量之間不存在多重共線性問題。

(三)多元回歸分析

1. 董事會質量對資本結構的影響

表4分別報告了單獨檢驗董事會和外部審計對資本結構產生影響的結果。同時檢驗了度量董事會質量的綜合指標和各項分指標對資本結構的影響作用。從表中可以看出,由綜合指標度量的董事會質量與長期負債率和有息負債率均呈現顯著的正相關關系。假說1a得到了驗證,在一定程度上說明了董事會質量對資本結構的影響更符合較好的公司治理能夠降低管理層對于負債的規避程度這一觀點。董事會質量較高時,將促使公司采用負債這一具有治理作用的融資方式來籌措資金,削弱公司管理層對自由現金流的操縱程度。而針對各項分指標,除了董事會規模以及董事會獨立性對長期負債率存在不顯著的正向影響外,其余指標均對長期負債率和有息負債率產生了顯著的正向影響。

2. 審計師質量對資本結構的影響

本文分別采用了行業專長和事務所規模作為衡量審計師質量的指標。從表中可以看出,Audit1與Lev1和Lev2呈顯著的負相關關系,Audit2與Lev2呈顯著的負相關關系,而Audit2與Lev1之間的關系雖然沒有達到10%的水平上顯著,但其符號為負,與其他幾個檢驗保持一致。以上結果支持了假說2b,說明審計師質量對公司的資本結構具有負向的影響,被高質量審計師審計的公司更傾向于更低水平的負債融資,這也進一步表明,審計師質量對公司資本結構的影響更符合信號傳遞理論。

3. 同時考慮董事會質量和審計師質量的影響

董事會質量與外部審計作為公司內外部兩種不同的治理機制,在對資本結構發揮作用時,相互之間可能存在一定的影響。因此,本文進一步將這兩種因素放在同一個模型中進行檢驗,表5報告了實證檢驗的結果。從表中可以看出,較之前述的結果,在控制住一種因素的影響后,另一種因素對資本結構的影響作用并未發生變化,與單獨檢驗時的結果保持一致。這也進一步論證了前文的結論,即董事會與外部審計在對資本結構產生影響時的作用機理不同,因此,其相互之間的影響甚為微弱。

(四)穩健性檢驗

1. 改變審計師質量的度量方法:(1)以上市公司客戶的資產總額為基礎計算事務所的市場份額,進而將行業內市場份額居于前三位的事務所確定為行業專長審計師,該變量命名為Audit3。(2)改變對事務所規模的定義,采用國際四大作為大規模事務所,用變量Audit4表示。結果發現,除了在全樣本中,用資產總額計算的行業專長所度量的審計師質量對長期負債率的影響變得不顯著以外,其余結果均與前述的檢驗保持一致,且這不一致在控制住自選擇因素的影響后得到改善。

2. 改變董事會質量的度量方法:分別采用連續型變量來替代,董事會規模采用董事會人數來度量,董事會獨立性用獨立董事在全體董事中所占的比重來度量,董事會勤勉性用年度董事會開會次數來度量,專業委員會設置情況用公司設立專業委員會的個數來度量。除了分指標中董事會的獨立性對有息負債率影響的顯著性由10%變為不顯著外,其余結果均與前面保持一致。

六、結論與討論

本文利用2007-2013年非金融類A股上市數據進行研究,采用長期負債率和有息負債率作為公司資本結構的替代變量,用虛擬變量表示的四個分項指標匯總成一個綜合性指標來對董事會質量進行度量,同時檢驗了各分項指標對資本結構的影響作用。實證結果發現:(1)董事會質量與資本結構呈顯著的正向關系。這說明董事會質量對資本結構的作用途徑更符合代理理論,較高的董事會質量能夠有效遏制管理層的“隧道效應”,當董事會質量較高時,管理者會面臨更多的約束和壓力,其通過降低負債來增加自由現金流量控制的能力就會受到限制,進而表現為企業的資產負債率較高。這也進一步說明董事會質量是直接從內部融資決策影響資本結構的選擇,而非對外部信息反饋的調整所導致。(2)審計師質量與資本結構呈顯著的負向關系。這說明外部審計對資本結構的作用途徑與信號傳遞理論更為契合,較高的審計師質量能向外界傳遞良好的信號,提高投資者信心,從而降低了企業外部融資的成本,進而使得對信息不對稱反應更為敏感的股權融資的比例有所提升,企業的負債融資比例下降。(3)同時考慮二者對資本結構的影響作用時,結果與前述一致,并未發生改變。這一發現也進一步論證了董事會質量與外部審計在對資本結構產生影響時,其作用機理不同,因此相互之間所產生的影響也甚為微弱。

作者單位:江蘇省電力公司常州供電公司南京大學商學院

1.Chang,Xin, SudiptoDasgupta, and Gilles Hilary. The Effect of Auditor Quality on Financing Decisions [J]. The Accounting Review, 2009, 84(4): 1085-1117.

2.DeFond, M.L. The association between changes in client firm agency costs and auditor switching [J]. Auditing-a Journal of Practice & Theory, 1992, 11(1): 16-31.

3.Mande, V., Park Y.K., Son M. Equity or Debt Financing: Does Good Corporate Governance Matter? [J]. Corporate Governance: An International Review, 2012, 20(2): 195-211.

4.Wen, Y., Rwegasira K, Bilderbeek J. Corporate governance and capital structure decisions of the Chinese listed firms [J]. Corporate Governance: An International Review, 2002, 10(2):75-83.

5.高雷,丁章華. 公司治理影響資本結構嗎. 財貿經濟. 2010(9)

6.劉文軍,米莉,傅倞軒. 審計師行業專長與審計質量——來自財務舞弊公司的經驗證據. 審計研究.2010(1)

7.劉笑霞,李明輝. 代理沖突、董事會質量與“污點”審計師變更. 會計研究. 2013(11)

8.汪強,吳世農. 公司治理是如何影響資本結構的——基于我國上市公司的實證研究. 經濟管理. 2007(12)

9.肖作平,廖理. 公司治理影響債務期限水平嗎?——來自中國上市公司的經驗證據. 管理世界.2008(11)

10.肖作平. 公司治理結構對資本結構類型的影響——一個Logit模型. 管理世界. 2005(9)

本文系國家自然科學基金面上項目《外部審計對上市公司投融資行為的影響》(批準號: 71272099)的階段性成果之一。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00