大豆供需形勢分析8月報

2017-11-01 14:48:47

中國農民合作社 2017年10期

市場信息

大豆供需形勢分析8月報

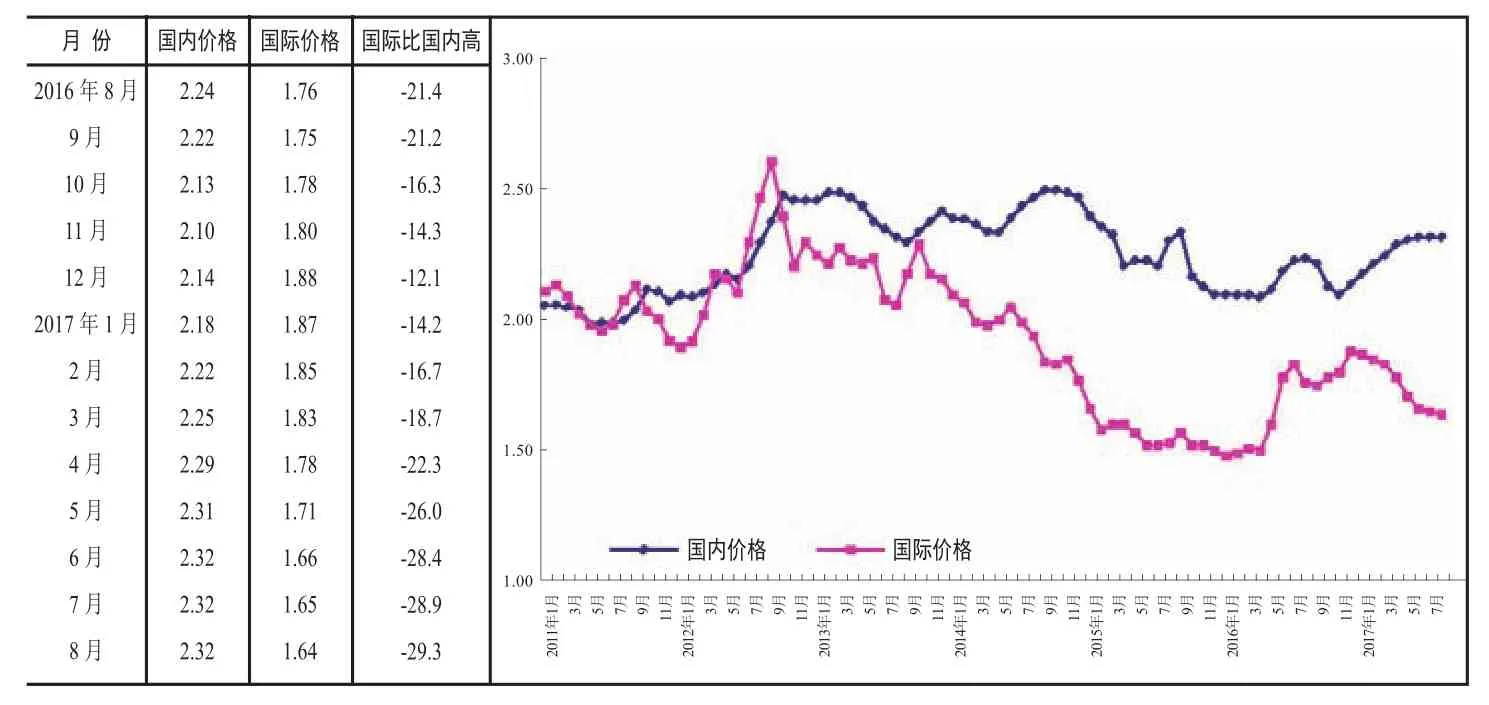

【特點】國內大豆價格穩定,國際大豆價格小幅下降

單位:元/斤,%

【走勢】國產大豆余糧持續下降,但受銷區需求不足及東北2013年國儲大豆銷售后拉低現貨價格影響,價格上升空間有限,市場觀望情緒濃重。美國農業部報告上調產量和年末庫存,給市場帶來利空影響。8月份,美豆期價仍呈現明顯的天氣市特征,在地緣政治風險上升的背景下,未來中美貿易格局的變化也將給大豆市場供給帶來重要影響,美豆價格或呈震蕩走勢。

【詳情】

(一)國內大豆價格穩定。8月份,東北地區大豆市場交易低迷,國產大豆余糧持續下降,糧商收購十分艱難,但大豆價格上升空間有限,一方面,交易商觀望情緒較重,中儲糧輪換即將啟動,屆時市場將有陳糧供應;另一方面,南方銷區市場仍屬季節性消費淡季,大中專院校放假及國內環保檢查均對豆制品消費形成抑制。8月份,黑龍江國產油用大豆平均收購價每斤1.87元,環比持平,同比漲8.0%;黑龍江國產食用大豆平均收購價每斤2.03元,環比持平,同比漲3.0%;山東國產大 豆入廠價每斤2.32元,環比持平,同比漲4.0%。大連期貨交易所大豆主力合約(2018年1月)收盤價每斤1.95元,環比漲1.2%,同比漲4.4%。山東地區中等豆粕出廠價每噸2827元,環比跌0.3%,同比跌7.8%。

(二)國際大豆價格小幅下降。8月份是決定美豆單產的關鍵期,而7月底以來美豆產區良好的天氣提振美豆單產前景。美國農業部8月供需報告將美豆單產上調至每英畝49.4蒲式耳,促使美豆產量再創新高。若良好的天氣持續,美豆最終單產仍有繼續上調的可能,龐大的大豆產量將施壓盤面,后期美豆價格或將偏弱運行。總體看,8月份國際大豆價格小幅下降,美國芝加哥期貨交易所(CBOT)大豆主力合約(2017年11月)平均收盤價每噸349.67美元,環比跌5.8%,同比跌3.7%。

(三)進口大豆到岸稅后價與國產大豆價差擴大。8月份,山東地區進口大豆到岸稅后價每斤1.64元,比當地國產大豆價格每斤低0.69元,價差較上月擴大0.02元。美國墨西哥灣大豆離岸價折人民幣每斤1.22元,比山東地區國產大豆采購價低1.10元,價差比上月增加0.06元。

(四)1月—7月大豆進口量同比增18.5%。據海關統計,7月我國進口大豆1008.09萬噸,環比增31.2%,同比增30.0%,進口金額40.47億美元,環比增30.3%,同比增24.4%;出口大豆0.63萬噸,環比增0.7%,同比減6.8%,出口金額489.67萬美元,環比減6.4%,同比減13.3%;出口豆粕11.78萬噸,環比減8.4%,同比減40.3%。2017年1月—7月累計進口大豆5488.91萬噸,同比增18.5%,進口金額230.02億美元,同比增27.2%;出口大豆6.94萬噸,同比減10.6%,出口金額5840.57萬美元,同比減13.9%。1月—7月進口大豆主要來源國是巴西(占進口總量的56.2%)、美國(占35.6%)、阿根廷(占4.4%)。

(五)預計2016/17年度全球大豆供給充裕。據美國農業部2017年8月供需月報估計,2016/17年度全球大豆總產量3.52億噸,較上年大幅增加3887萬噸,增幅12.4%。主產國中,預計美國大豆產量1.17億噸,比上年度增加9.7%;巴西大豆產量1.14億噸,比上年度增加18.1%;阿根廷大豆產量5780萬噸,比上年度增加1.8%。預計2016/17年度全球大豆消費3.29億噸,比上年度增加1502萬噸,增幅4.8%。全球大豆期末庫存9698萬噸,庫存消費比29.5%,比上年度升高4.9個百分點。

(六)地方動態。內蒙古:主產區價格依然延續平穩態勢,僅個別地區有小幅度的漲跌調整,2016年大豆所剩無幾,貿易商收購熱情大減,多在清理庫存。遼寧:農戶手中余糧基本售空,大豆市場處于觀望狀態,8月份是大豆生長關鍵時期,但由于春耕時期干旱,近期又受洪澇天氣影響,大豆品質或將受到影響。吉林:大豆受清理庫存和環保督查影響,大豆價格小幅下降,東部產區大豆長勢總體向好,洪澇造成產量損失較小,如果9月中旬不出現早霜,大豆有望豐產。黑龍江:大豆市場購銷清淡,大豆價格整體走勢平穩,大豆生產光照和水分條件總體有利于大豆生長發育,處于鼓粒期的大豆總體長勢良好。

(本文摘自農業部市場與經濟信息司發布的《農產品供需形勢分析月報》,其他種類大宗農產品和鮮活農產品分析月報請登錄農業部網站http://www.moa.gov.cn/查閱)

欄目編輯:邵 科

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-10-14 08:35:34

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44