基于平滑指數(shù)法的上海市原保險保費收入預測

2017-11-01 08:15:05舒服華武漢理工大學職業(yè)技術學院

上海保險 2017年10期

舒服華 武漢理工大學職業(yè)技術學院

基于平滑指數(shù)法的上海市原保險保費收入預測

舒服華 武漢理工大學職業(yè)技術學院

保險服務業(yè)是經(jīng)濟提質增效升級的重要動力,是市場經(jīng)濟的基礎性制度的必然選擇,是現(xiàn)代經(jīng)濟發(fā)展的“助推器”。加快發(fā)展現(xiàn)代保險服務業(yè),不僅可以提高保險這個資本和智力密集型的高端服務業(yè)在經(jīng)濟中的比重,而且能夠帶動會計、審計、法律、評估等相關產(chǎn)業(yè)鏈的發(fā)展,還能夠通過提供創(chuàng)業(yè)資金、完善市場機制、支持企業(yè)走出去等多種渠道,推動經(jīng)濟轉型升級。保險服務業(yè)要成為政府轉變職能的重要抓手。保險服務業(yè)要成為政府轉變職能的重要抓手。保險是一個高度市場化、具有很強社會性和公益性的行業(yè),在為政府提供市場化服務、促進政府職能轉變方面具有獨特優(yōu)勢。政府通過向商業(yè)保險公司購買服務等方式,在公共服務領域充分運用市場化機制,提升社會管理效率。

科學預測原保險保費收入,對制定保險服務業(yè)發(fā)展規(guī)劃、完善現(xiàn)代金融體系、促進保險業(yè)為民生和經(jīng)濟發(fā)展服務等具有重要意義。指數(shù)平滑法建模的基本思想是:歷史時間越近,對未來的影響就越大;歷史時間越遠,對未來的影響就越小。由于任何一個原始時間序列既存在某種基本數(shù)據(jù)特征,又有隨機變動,因此,指數(shù)平滑法的目標就是采用“修勻”歷史數(shù)據(jù)來區(qū)別基本數(shù)據(jù)模式和隨機變動,它通過在歷史數(shù)據(jù)中消除極大值或極小值來獲得該時間序列的“平滑值”,即對未來的預測值。簡言之,就是不斷用預測誤差來糾正新的預測值,以此獲得較為準確的預測結果。本文運用三次平滑指數(shù)法預測上海市原保險保費收入,以提高預測的準確性和可靠性。

一、平滑指數(shù)法簡介

平滑指數(shù)法原理是任一期的指數(shù)平滑值都是本期實際觀察值與前一期指數(shù)平滑值的加權平均。根據(jù)平滑次數(shù)不同,指數(shù)平滑法分為一次指數(shù)平滑法、二次指數(shù)平滑法和三次指數(shù)平滑法等。其基本計算公式為:

式中,Xt為第t期的實際值;Yt為第t期的預測值;α為指數(shù)平滑系數(shù)。

指數(shù)平滑系數(shù)α對預測結果的影響較大,因此選擇合適的平滑系數(shù)α十分關鍵。如果原始數(shù)據(jù)序列波動不大,α宜取小值,一般取α=0.1~0.3,這樣可以使各期觀察值的權數(shù)由近及遠緩慢地變小;如果原始數(shù)據(jù)序列波動較大,α宜取大值,一般取α=0.6~0.8,這樣可以加重近期觀測值的權數(shù),使各期觀察值的權數(shù)由近及遠較快地變小。α的確定一般可采用試算法,以預測結果的均方誤差M作為評價標準,使M最小的α值為其最合適的取值。

三次平滑指數(shù)的計算公式為:

式中,St(1)為一次指數(shù)平滑值,St(2)為二次指數(shù)平滑值,St(3)為三次指數(shù)平滑值。

對于預測周期為T年、基年為第t年的指標預測值Yt+T,三次指數(shù)平滑法的預測模型為:

式中,at、bt、ct為平滑系數(shù),其計算公式分別為:

應用三次指數(shù)平滑法進行預測必須首先估算初始值S0(1)、S0(2)、S0(3),即第一期的預測值。當原始時間序列樣本數(shù)較多(n>15)時,可以選用第一期的觀察值作為初始值。如果原始時間序列的樣本較少(n<15)時,可以選取最初3期的平均數(shù)作為初始值,且S0(1)=S0(2)=S0(3)

二、上海市原保險保費收入預測

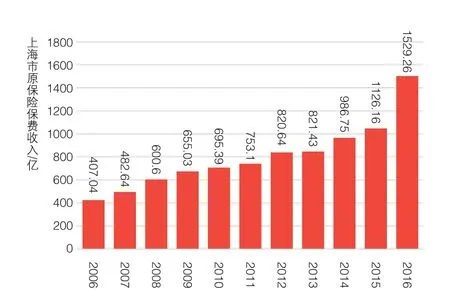

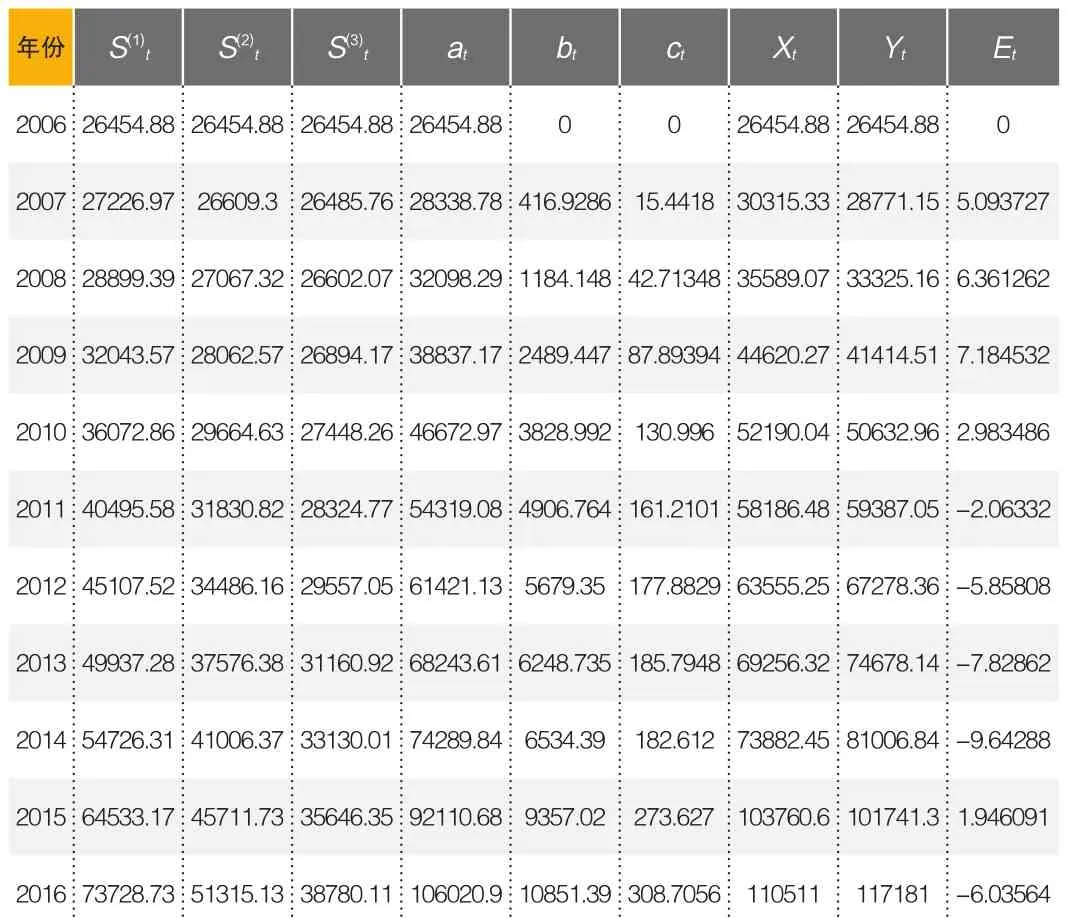

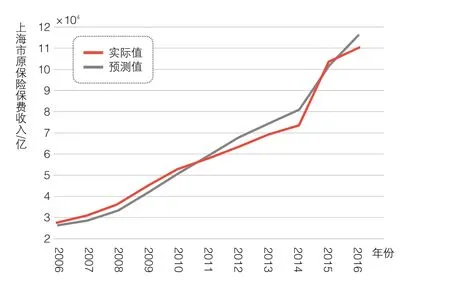

圖1為2006—2016年上海市原保險保費收入統(tǒng)計數(shù)據(jù)(數(shù)據(jù)來源于歷年上海市國民經(jīng)濟和社會發(fā)展統(tǒng)計公報)。從圖中可以看出,上海市原保險保費收入呈逐年上升的態(tài)勢,2016年增幅出現(xiàn)井噴,增速達35.824%。

以2006—2016年上海市原保險保費收入為原始時間序列,建立三次指數(shù)平滑模型,即原始時間系列為Xt={xt},t=1,2,…,n。

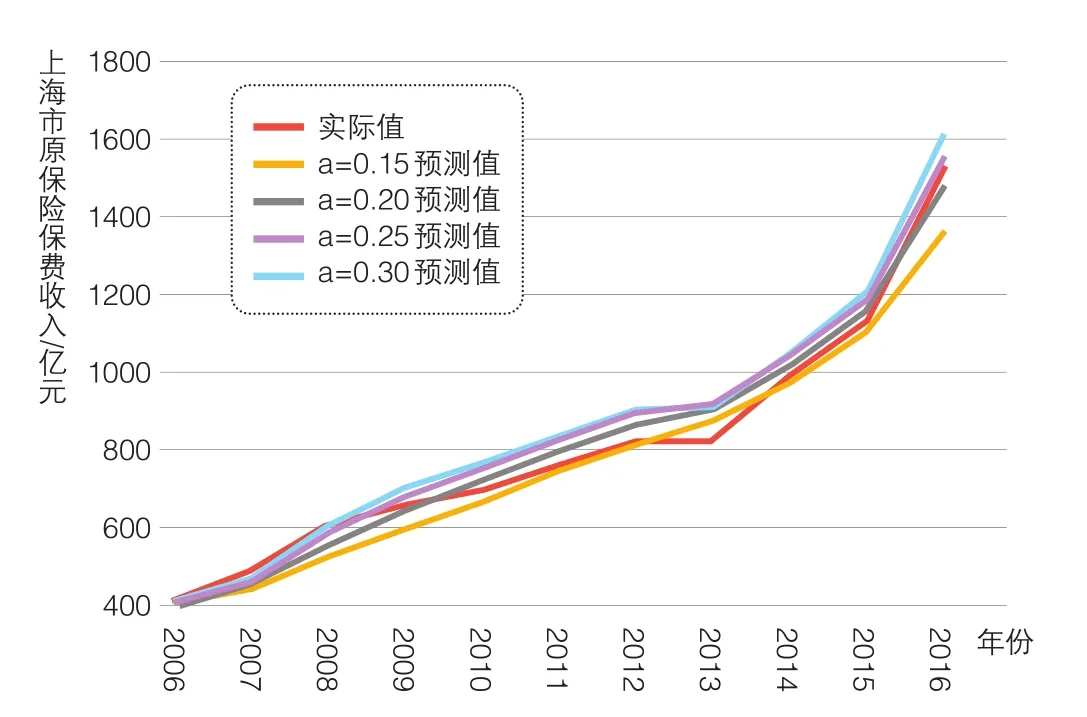

首先確定指數(shù)平滑系數(shù)α,不同的α值的ε如表1所示,從表1可見,α=0.2時,均分差M=12815.39和平均擬合誤差ε=0.4509%均最小。故取指數(shù)平滑系數(shù)α=0.20,不同的α值的擬合曲線見圖2所示。

接下來確定初始值。由于樣本數(shù)量n=11<15,故取S0(1)=S0(2)=S0(3)=(x1+x2+x3)/3。

按式(3)~(5)計算一次、二次、三次平滑值St(1)、St(1)、St(1),結果如表2。

按式(7)~(9)計算平滑系數(shù)at、bt、ct,結果如表 2。

按式(6)計算上海市原保險保費收入預測值Yt,結果如表2。從表2可知,平均預測誤差為4.5409%。預測曲線如圖3所示。

以2006年數(shù)據(jù)為基數(shù),根據(jù)式(6)計算得到2017年(t=2)上海市原保險保費收入預測值:

Y2017=1340.156+131.3946×2+3.865719×4=1618.4081(億元)

?圖1上海市原保險保費收入統(tǒng)計數(shù)

?表1指數(shù)平滑系數(shù)取不同值時的M和ε

?圖2指數(shù)平滑系數(shù)取不同值時的擬合曲線

?表2指數(shù)平滑系數(shù)、平滑系數(shù)、預測結果及預測誤差

?圖3上海市原保險保費收入預測曲線

三、結語

指數(shù)平滑法吸取了全期平均和移動平均法之所長,對變量的歷史統(tǒng)計數(shù)據(jù),即時間序列加以大致修勻平滑,以便分析變量的變化趨勢。具體步驟是:先對原始數(shù)據(jù)進行處理,處理后的數(shù)據(jù)稱為“平滑值”,然后再根據(jù)平滑值構造預測模型,最后根據(jù)模型計算時間變量未來預測值。文中運用三次平滑指數(shù)法預測上海市原保險保費收入,取得了預期的效果,平均預測誤差為4.5409%。由模型預測得到2017年上海市原保險保費收入為1618.4081億元