外部性因素影響下的保險公司聲譽風險保障問題研究

2017-11-01 08:15:05西南財經大學保險學院

上海保險 2017年10期

關鍵詞:被保險人

高 凱 西南財經大學保險學院

外部性因素影響下的保險公司聲譽風險保障問題研究

高 凱 西南財經大學保險學院

一、選題背景

《中華人民共和國保險法》第三十條規定:“采用保險人訂立的格式條款訂立的保險合同,保險人與投保人、被保險人或受益人對合同條款有爭議的,應當按照常理予以解釋,對合同條款有兩種以上解釋的,人民法院或仲裁機構應作出有利于被保險人和受益人的解釋。”《保險法》作出這樣的說明是因為在保險合同中,保險人往往是處于強勢的一方,被保險人和受益人無法站在相對公平的立場上去與保險人議價,基于此,我國《保險法》這樣規定本也無可厚非。

事實上在我國《保險法》中照顧被保險人和受益人利益的方面很多,但是往往被人們忽視的是《保險法》這樣的規定背后對保險公司聲譽的影響。《保險法》在法律條文中這樣明文規定,無疑向人們傳達了這樣的信息:在保險合同中,保險公司處于強勢的一方,其出于自身利益保護的需要,往往會強勢侵害合同對方的權益,所以才需要《保險法》對被保險人和受益人的利益作出額外的保護。在這里,人們把自己看到的當成是已發生的,這毫無疑問已經對保險公司的聲譽形象造成了嚴重的破壞。

事實上,現實保險公司的形象也正如人們所想象的那樣,一方面保險公司既承擔了社會風險保障的職能和使命,另一方面保險行業又是社會公眾所普遍質疑的一個行業。我國法庭在對保險合同糾紛的判別中更多偏向于投保人和被保險人,社會輿論也對保險公司發生不賠現象時不問青紅皂白地紛紛倒向投保人和被保險人。我國保險公司的信譽不好,這背后既與保險合同本身比較復雜,人們難以理解,對很多保險合同的爭議無法做到客觀公正的判斷有關,也可能與人們對保險公司這種根深蒂固的偏見有關。基于這樣的背景,本文認為研究這個問題是非常有意義的。

二、文獻綜述

過往研究中,學者對保險公司聲譽風險控制的研究主要從保險公司內部控制和外部監管著手。從內部控制來看,認為保險公司能不能依法履行保險合同規定的義務是影響其聲譽的重要因素,具體包括損失賠償與給付保險金義務、說明義務、通知義務等;從聲譽風險的特征角度研究保險公司內部治理中的品牌形象管理、企業文化、制度規范、媒體宣傳等,論證如何加強保險公司聲譽建設,并從聲譽風險的事前預防、化解機制、事后管理機制來著重論證聲譽風險的控制。而對外部監管保險公司聲譽風險的必要性,則往往從保險公司自身的逐利性、保險公司內部監管的缺乏效率、保險公司聲譽風險影響巨大等方面來著重論述,如徐悅薇(2011)。有些學者對我國保險公司聲譽風險的優勢和劣勢進行分析,并從代理人及員工素質、保險產品同質化、聲譽風險管理經驗缺乏等角度分析了我國保險公司聲譽風險的劣勢,如李廣宇(2012)。溫波(2014)則指出了互聯網等新興媒體對于保險公司聲譽風險的放大作用,并提出應加強保險公司的信息披露。其他學者研究的角度也大多類似,而很少有學者關注外部的客觀因素對保險公司聲譽風險造成的影響。

三、保險公司聲譽風險的外部性因素界定與立法監管責任轉移在其中的作用

“外部性因素”指的是外來的、非保險公司內在的產生保險公司聲譽風險的客觀因素(這里不包括由保險公司展業雇傭的人員引起的保險公司聲譽風險,如保險代理人等)。由于公眾對于保險公司形象的評判來自于與保險公司一系列相互的聯系之中,這其中既有保險公司本身行為不當給自己的形象造成的損害,也有社會公眾本身對保險認識的不到位而造成的偏差,更有因立法機構本身技術水平的不到位而將立法監管責任轉由保險公司和社會大眾承擔所導致的影響,這具體體現在保險立法的指導原則上。另外,網絡技術等新興媒體的發展使得公眾之間的聯系在時間上和空間上擴展,信息傳遞速度加快,人們獲取信息的方式增多也在一定程度上形成了保險公司聲譽風險的放大效應。

綜上,我們可以總結出影響保險公司聲譽風險的外部性因素包括:①公民的受教育水平;②保險立法監管機構對保險經營規律的認識水平不夠所致的立法監管責任轉移;③網絡技術、新媒體的發展。從這三個因素之間的關系來看,“公民的受教育水平”與“保險立法監管責任轉移”之間存在相關性,一個人的受教育水平越高,其擁有自主的正確的價值判斷的能力就越強,相反,一個人的受教育水平不高則意味著其受社會公眾理性的影響就越大,而毫無疑問,保險立法監管對于保險經營認知水平不夠所致的立法監管責任轉移容易對社會公眾形成錯誤的觀念引導。而網絡等新媒體技術的發展則是表現在對這些錯誤觀念的放大作用上。

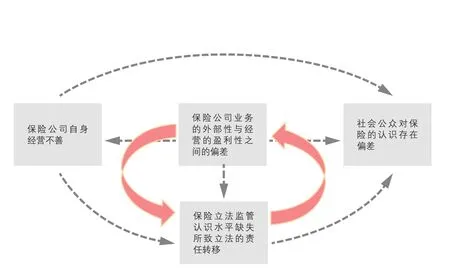

?圖 政府立法監管責任轉移下保險公司聲譽風險放大傳導機制圖

四、保險立法責任轉移所致的保險公司聲譽風險放大機制

我們發現,影響保險公司聲譽的風險并不是簡單的保險人與投保人之間的風險,而是一個社會范圍內的結構性風險,風險傳導的根源在于保險公司業務經營的外部性。所謂保險公司業務經營的外部性指的是保險公司的業務經營模式呈現出社會風險互助共濟模式,在社會風險管理方面類似于政府的角色,因而社會公眾對保險公司呈現出過高的期望,而保險公司本身又是一個盈利機構,這種錯位使社會公眾產生心理落差從而對保險產生信任危機,并通過企業、產業、國家三級聲譽體系不斷積累向上傳導(程宏偉、馮茜穎、趙平飛,2009)。其結果是影響不斷擴大,并最終落實在保險公司經營不善上面,而從《保險法》立法中對保險公司的對方(即投保人和被保險人)利益保障的偏向也可以明顯地看出這一點。

聲譽風險在傳導鏈條上的每個環節均存在風險的放大效應,如果這個傳導鏈條沒有有效的遏制手段的話,最終保險公司的聲譽風險將會被無限放大,因而保險公司從自身內部出發遏制聲譽風險傳導的思路是正確的,至少這在風險傳導的鏈條上的某一環有效降低了保險公司聲譽風險的發生率。但是,僅僅從保險公司內部遏制聲譽風險還遠遠不夠。我們注意到,社會公眾對保險公司認識存在偏差,一方面是政府立法公共價值評判形成的基礎,另一方面,政府公共部門的價值評判,比如保險監管機構的監管導向、保險立法機構的立法準則都會對保險公司在社會公眾中形象的形成產生指導作用和影響,尤其是那些受教育水平不高、自身判斷容易受社會公共價值影響的人。因而,保險立法機構因為對保險認識的缺失所致的立法監管責任的轉移更容易對保險公司的社會聲譽產生外在性的風險擴大效應,而網絡技術、新媒體等新的快捷便利的信息傳遞方式的發展又在一定程度上進一步放大了這種效應。

五、外部性因素下保險公司聲譽風險保障必要性研究

從保險公司的角度來看,筆者認為基于以下四點原因,應該加強保險公司聲譽風險保障的研究:

第一,外部性因素下保險公司的聲譽風險并不是由保險公司自身所產生的,而是由外在客觀的保險公司無法改變的因素所致,在此種情況,保險公司自身也是受害者,其聲譽風險理應受到保障。

第二,保險公司作為社會風險管理的兜底者,其為社會公眾提供風險轉移和損失補償,然而自身的聲譽風險在社會上卻沒有相應的保障機制,再保險雖然作為“保險的保險”在分攤保險公司業務風險方面發揮作用,但其業務范圍僅限于保險公司承保的原保險業務的再保險,并不對保險公司自身的聲譽風險提供保障。

第三,保險公司作為專門的社會風險的管理機構,它的存在關乎社會和公眾的普遍利益,且保險公司的風險管理活動不僅是保險公司盈利的手段,對社會來說也會產生正的外部效益。如果保險公司因為非自身因素下的聲譽風險對其生產經營活動產生影響,作為與我們社會公眾利益密切相關的特殊機構,我們應對相關風險予以保障。

數年前春夏相交,在離開曾插隊五載的山村三十秋后,我有機會重返故地。本是魂夢縈懷,急切前往,可那日終于望見了熟悉的山山水水,興奮之間突然情怯,有一刻竟停車路旁,躊躇難行。當然,最終還是去了,夙愿得償。事后想想,在鄉愁一朝釋然的同時,也感受了一下什么是“近鄉情怯”。

第四,保險公司聲譽風險的特殊性在于其聲譽風險具有廣泛性,一旦一家保險公司出現聲譽問題,很可能牽連其他的保險公司產生信任危機。另外,保險公司的聲譽風險在傳導過程中傳遞速度快,并且呈現出放大效應,從而對保險市場的需求和供給產生影響,制約保險業的發展。鑒于保險公司聲譽風險影響的廣泛性和后果的嚴重性,考慮到社會整體效益,我們應該保障外部性因素下保險公司的聲譽風險。

六、立法監管責任轉移下保險公司聲譽風險保障機制設計

可以通過以下途徑來有效化解外部性因素下保險公司的聲譽風險:

(一)政府部門應加強《保險法》立法研究的投入

從《保險法》立法的指導作用來看,我國《保險法》的立法不僅要體現在處理解決保險糾紛的事后適用原則上,更應該體現在事前指導相關行為主體的作用上,這背后涉及相關的價值評判問題,法律的形成是在價值評判基礎之上的。我國目前的《保險法》主要是借鑒引用歐美發達國家成熟保險市場的保險法條,但法條背后的價值評判體系是別人在實際的保險案例中一點一滴積累而日趨完善的,這才是使法律更具生命力從而具有極強的適用性的基石,而這也正是我國《保險法》目前非常欠缺的。

立法機關和政府行政管理部門由于自身對保險經營認識不足導致的將立法監管責任轉移正是由于立法背后沒有完善的價值評價體系所致。目前,我國《保險法》的立法研究相對薄弱,主要任務仍由大學相關學術機構承擔,研究分散。政府應加大投入,并設立專門的保險立法研究機構,加強研究力量,改變過去由于認識不足、風險回避而導致的責任轉移等損害社會公平和效率的行為,勇于承擔立法監管責任,使《保險法》立法真正體現出對現實的指導作用。

(二)保險行業協會應設立外部性因素下保險公司聲譽風險保障基金

建立外部性因素下保險公司聲譽風險的相互保障機制,即保險公司向保險行業協會繳納一定的聲譽風險保障金,行業協會則對那些保險公司不可控的外部風險所致的保險公司聲譽損失提供補償。具體表現在,對當保險合同糾紛無法辨別時,基于保障投保人和被保險人利益的保險公司的賠償給付支出以及所造成的社會輿論對保險公司的負面評價給保險公司造成的損失予以補償。

由于聲譽損失難以測量,建議可以社會媒體負面報道的篇數以及可能的影響范圍來估算損失,不同等級的聲譽風險損失對應不同等級的補償標準。通過設立保險行業間的外部性因素下保險公司聲譽風險保障基金,能將保險公司因為外在的不可控因素所致的聲譽風險對保險公司造成的損失降到最低,保險公司因為有了聲譽風險保障基金的保障,處理合同糾紛時也有了底氣,從而提高整個行業的聲譽水平。

當下,保險市場上各保險公司競爭激烈,似乎誰也不愿意為別的公司的聲譽風險提供保障,都希望別的競爭對手的聲譽風險越多越好,但是,這樣的競爭行為將造成保險行業整體信譽不佳,只能是另一個“哈定悲劇”。因此,保險公司有動力、有需求減小行業整體信譽不佳對自身的影響,這也是保險行業協會能夠設立外部聲譽風險保障基金的邏輯合理之處。

通過設立保險行業間的外部性因素下保險公司聲譽風險保障基金,能將保險公司因為外在的不可控因素所致的聲譽風險對保險公司造成的損失降到最低。

(三)對于因立法監管責任轉移所致的保險公司聲譽風險損失,政府應補償并承擔責任

鑒于保險公司聲譽風險影響的廣泛性、影響因素的復雜性及所造成的實際損失的難以度量性,實際操作上,要區分內部性因素和外部性因素對保險公司聲譽風險造成的實際損失有一定難度。但外部性因素所致的保險公司聲譽風險主要體現在保險合同糾紛的判別中所致的社會輿論,故保險合同中可以明確判別責任歸屬的糾紛引起社會公眾誤解的可能性較低,而真正會引起社會公眾輿論評判的是那些無法判別責任歸屬的合同糾紛,在此類糾紛中保險公司拒賠惜賠現象十分明顯。而我國《保險法》中對此類糾紛判別條款是“當保險合同爭議無法辨別時,應作出有利于投保人和被保險人解釋原則”,不僅要求保險公司賠款,還對保險公司的聲譽產生了重大影響。

筆者認為,本著對保險合同相對弱勢的一方的照顧原則,這樣的判別本無可厚非,但是當我們思考由此造成的聲譽風險給社會和保險人造成的損失實際上比投保人和被保險人的損失要大得多時,我們發現保障保險公司的利益更加重要。因此,對于保險公司因為無法辨別責任的合同糾紛的賠償支出,政府應該有相應比例的補償,這樣既保障了投保人和被保險人的利益,又是對保險公司賠償行為的一種鼓勵,表明了此類無法判別的糾紛的責任歸屬不在保險公司。此舉可有效化解保險公司的聲譽風險,也較好地體現了政府對于保險公司業務經營正外部性帶來社會效益的支持與肯定

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

浙江大學學報(人文社會科學版)預印本(2019年7期)2019-01-03 17:33:07

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

時代金融(2018年8期)2018-05-02 05:35:26

山西青年(2017年17期)2017-01-30 06:42:57

法制博覽(2015年31期)2015-02-07 00:52:57

長春大學學報(2014年5期)2014-03-25 04:08:22

湖北工業大學學報(2013年3期)2013-04-06 08:39:42

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33