股票型結構化信托產品平倉規則創新與下偏風險規避

2017-11-03 09:13:07上海交通大學安泰經濟與管理學院上海200030

上海管理科學 2017年5期

關鍵詞:規則

馬 磊(上海交通大學 安泰經濟與管理學院,上海 200030)

股票型結構化信托產品平倉規則創新與下偏風險規避

馬 磊

(上海交通大學 安泰經濟與管理學院,上海 200030)

利用GARCH模型和蒙特卡洛模擬法,以滬深300為標的模擬在周度和月度平倉規則附加“即時”平倉規則下,股票型結構化信托產品的運行情況。結果表明:這種附加“即時”平倉條款的平倉規則創新能夠在控制下偏風險的情況下提高合約的整體收益率和降低平倉的概率,因此建議在股票投資信托產品的合約設計中可以添加該條款,從而使得合約的運行更加平穩。

股票型結構化信托產品;GARCH模型;平倉規則創新;下偏風險規避

1 引言

股票型結構化信托產品作為證券投資信托產品中的“大頭”,一直在中國的信托產品市場中扮演比較重要的角色。最近幾年,該類信托產品更是經歷了快速發展,2015年第二季度證券投資信托業務余額邁入3萬億元大關。到2015年末,證券投資信托業務余額為3.30萬億元,同比增長84.21%。證券投資信托業務規模占比從2011年的9.85%上升到2014年的14.18%。2015年末,股票型信托產品余額在11 103.74億元左右,同比增長101.39%。證券投資信托產品業務快速發展帶動股票型結構化信托市場規模快速擴張,但是這種結構化的信托產品在發展過程中也暴露了一些問題,主要包括:第一,運行的隱蔽性,其披露機制相對于基金產品完善度不夠,特別是傘形信托產品,由于其隱蔽性市場很難監管;第二,各參數設定沒有統一的標準和量化的指導性規則,譬如杠桿比率、平倉線等,因此市場比較混亂。

由于信托運行的隱蔽性,目前市場上對信托的參數設定及創新方面的研究較少,相關性較高的研究文獻及主要的研究內容包括陳健宓(2012)[1]運用CPPI準則從提高結構化信托產品流動性、規范劣后級受益人參與資格、在信托合同中載明投資策略三方面提出了可行性建議;吳凌翔(2012)[2]以證券投資結構化信托產品的創新為切入點,引入“優先級夾層”方法,分析該金融創新方法如何影響證券投資信托產品的定價。其他針對平倉線設定和平倉風險評估的相關文章包括李宏偉、唐清泉、史慶盛(2008)[3]通過研究滬深300股指期貨提出應對股指期貨強行平倉風險的一種投資策略:當價格波動比較劇烈的時候,考慮強行平倉風險的投資策略與不考慮時的收益比會逐漸增大,也就是說,考慮到強行平倉風險的投資策略的優越性會越來越明顯;王永杰、陳成、蘇振華(2011)[4]采用建立在復合Poisson過程基礎上的隨機游走模型研究了目前市場上期貨合約的風險,得出為了保證在有限的資金規模下投資的穩健性,減少每日結清帶來的風險,必須嚴格控制投資規模的結論。

因此,從目前來看對于股票型結構化信托產品的研究還很不透徹,研究的切入點也較少。本文主要從股票型結構化信托產品平倉規則入手,考慮對目前市場上普遍存在的日度平倉規則進行創新,目的在于提高信托產品的收益、降低平倉概率,使信托產品的運行更加平穩。本文采用基于GARCH模型的蒙特卡洛模擬方法,分別研究在周度和月度平倉規則下標的信托產品的運行情況,同時文章考慮添加“即時”平倉條款來減少由于規則創新而引起的下偏風險的上升。

2 理論簡介

2.1GARCH模型及相關理論

GARCH模型是一個專門針對金融數據量體定做的回歸模型,除去和普通回歸模型的相同之處,GARCH對誤差的方差進行了進一步的建模,特別適用于波動性的分析和預測,這樣的分析對投資者的決策能起到非常重要的指導作用,其意義很多時候超過了對數值本身的分析和預測。其具體形式如下:

(1)

(2)

(3)

ri:合約的當期收益率

ri-t:合約的第i-t期收益率

εi:殘差項

N(0,1):標準正態分布

hi:條件方差項

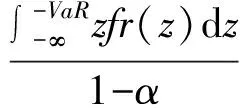

2.2VaR和CVaR相關理論

VaR的基本含義是風險資產在給定置信區間和持有期間上,在正常市場條件下的最大期望損失。

Prob(ΔP>VaR)=1-α

(4)

(5)

ΔP:一定持有期內的損失

α:置信水平

F:分布函數

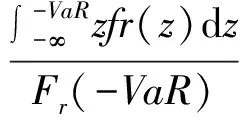

CVaR是指投資組合的損失大于某個給定值的條件下,該組合損失的平均值,具體公式如下:

CVaR(α)= -E(r|r≤VaR)=

(6)

相關參數含義同上。

3 標的資產選取及參數估計

本文選取滬深300作為股票型結構化信托的投資標的,主要原因在于滬深300作為整個股票市場的規范性、指導性指標,從長期來看其運行情況可以近似代表市場的整體運行情況,采用此為研究標的得出的結果對整個市場的股票投資型信托產品的指導意義更強。

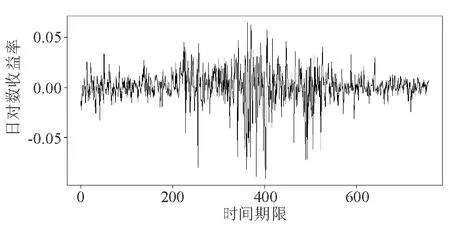

本文選取滬深300運行的時間段為2014—2017年2月,其收益率的相關描述性統計如圖1,表1所示。

圖1 收益率序列

均值方差最小值最大值中位數0.0005180.000315-0.0915400.0649890.000803

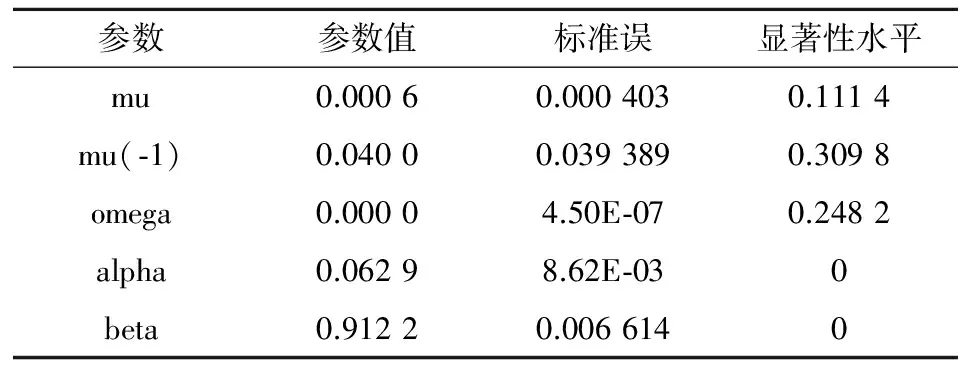

可以看出滬深300具有非常明顯的波動率叢聚現象,而GARCH模型描述波動率尤其是在描述收益率的波動率叢聚方面較為有效,因此選用GARCH模型作為主模型是比較合理的。應用Eviews軟件,發現GARCH(1,1)模型的擬合效果最好,得到模型的參數估計結果如表2所示。

表2 模型的參數估計結果

4 蒙特卡洛模擬與平倉規則創新

4.1平倉規則創新的主要思路

從平倉規則上講,目前市場上各種產品大都采用日度平倉規則,像各種期權產品、融資融券等,證券投資信托產品也不例外,日度平倉規則占主流。但是,這種平倉規則存在一定的問題,尤其在市場表現較好時,因為當市場表現較好時,就算觸及了平倉線,如果合約繼續運行的話,那么在未來的時間段內標的資產價格運行超過平倉線價格的可能性依然很高。

本文平倉規則創新的初衷就是為了提高合約整體收益率的同時降低合約平倉的概率,因此本文設想周度和月度平倉這樣兩種情況,也就是在既定的平倉線下到周末和月末來確定合約是否平倉,而在中間如果合約觸及平倉線而不去平倉,給予跌破平倉線的資產以“喘息”的機會,從而提高合約的收益和降低平倉概率。

4.2模擬運行結果及平倉規則修正

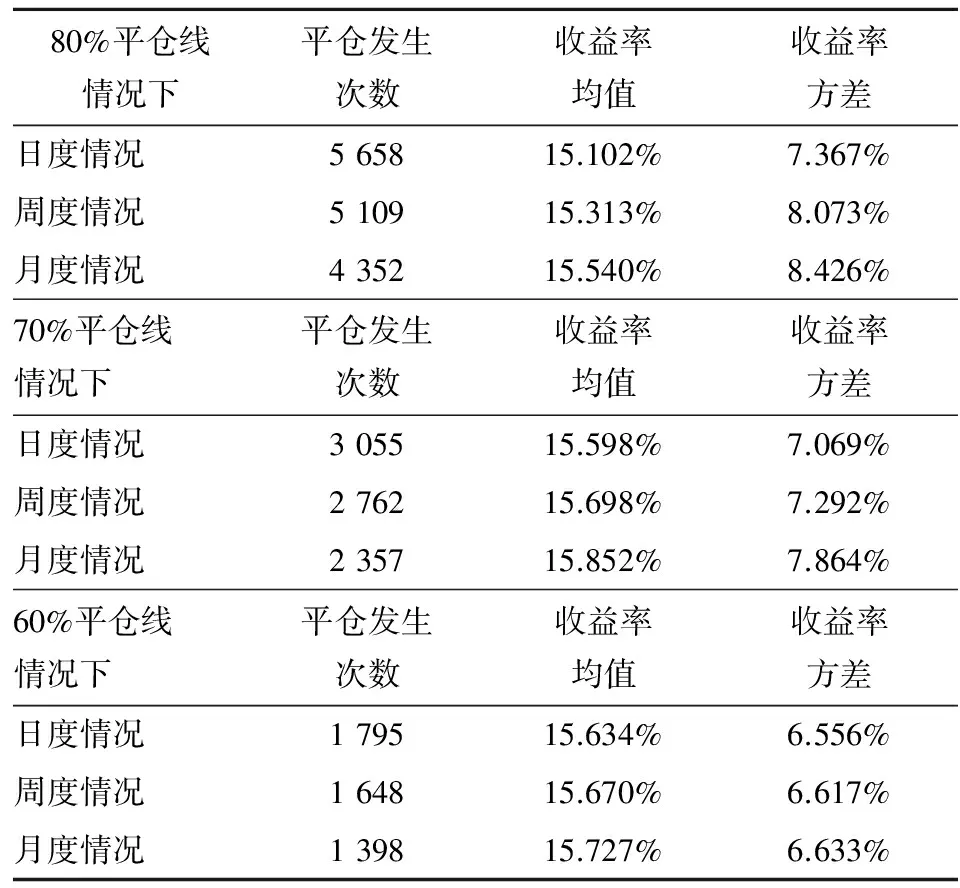

4.2.1模擬運行結果分析 本文的模擬過程采用R軟件,模擬滬深300標的結構化信托合約在運行周期為200天的情況下,得出其平倉的次數、收益的均值、收益的方差等相關數據(由于復雜性,本文不考慮劣后級投資者在平倉情況下追加投資的情形)。本文模擬次數為10萬次,在比較5%,10%,20%三個分位點的情況下,發現三者前后兩次模擬的結果差的絕對值不超過萬分之一,加之考慮本文數據在采用百分制的情況下保留三位小數的特點,該模擬結果可以用于后續的數據分析。

具體的模擬結果如表3所示。

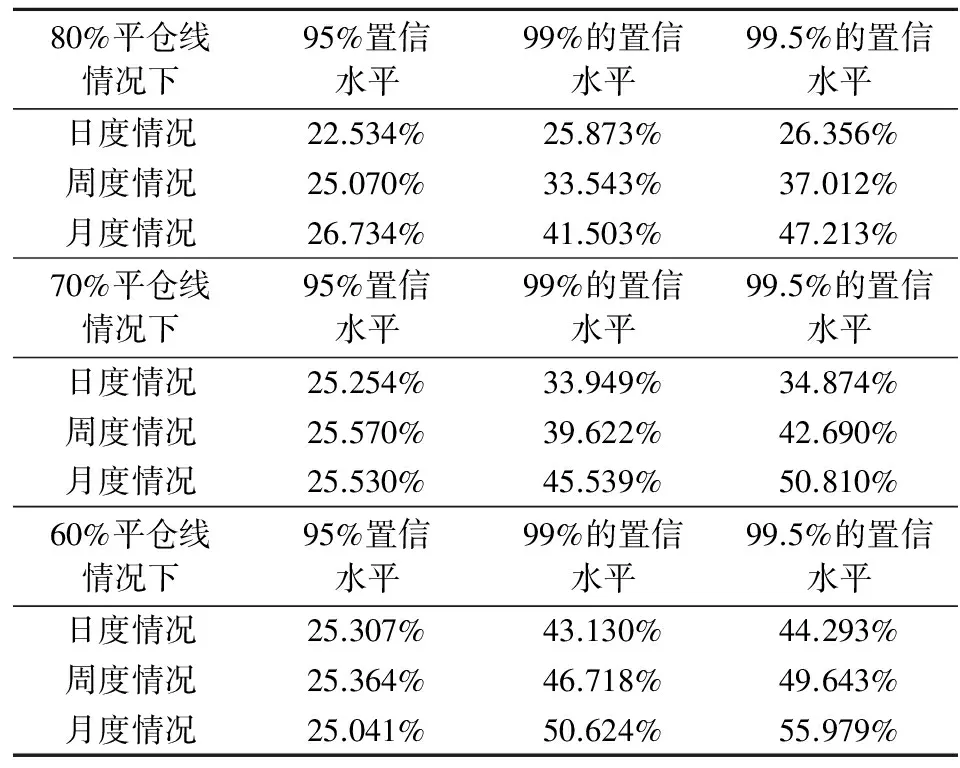

表3選取在80%,70%,60%平倉線情況下,日度、周度、月度平倉規則下該合約的運行情況,選取80%,70%,60%三種平倉線的目的在于比較平倉線水平高低對平倉規則創新的影響。

通過以上分析可以得出以下結論:采用周度和月度平倉規則確實具有有效性,并且就目前的市場狀況來看,給予平倉的調整空間越大,平倉發生的概率越低、標的資產的收益率越高。同時,在平倉線越高時進行平倉規則的創新所取得的收益率上升和平倉率下降的效果越明顯。

表3 不同平倉線下日度、周度、月度相關模擬結果

4.2.2平倉規則創新過程中存在的問題探討 從上面的分析過程中發現,雖然從整體來看收益上升了并且平倉的概率也下降了,但是合約整體的方差也隨之上升,可以把這種情況看作收益上升所必須付出的一種代價。引起方差上升的根源來源于我們規則的創新,這種規則的創新引起方差上升的主要因素為雖然規則創新給予了觸及平倉線的合約“喘息”的機會,合約的標的資產價格在之后的運行過程中會再次超過平倉線的價格,但是也會有一些合約在給予“喘息”機會之后,價格在規定期限內依然不能超過平倉線價格,更有可能價格會再次大概率下行。同時,一些當時躲過平倉命運的合約在后期仍然面臨著被平倉的可能。這就是從整體來看方差增加的原因,我們認為其風險上升的主要原因來源于下偏風險的大幅上升。

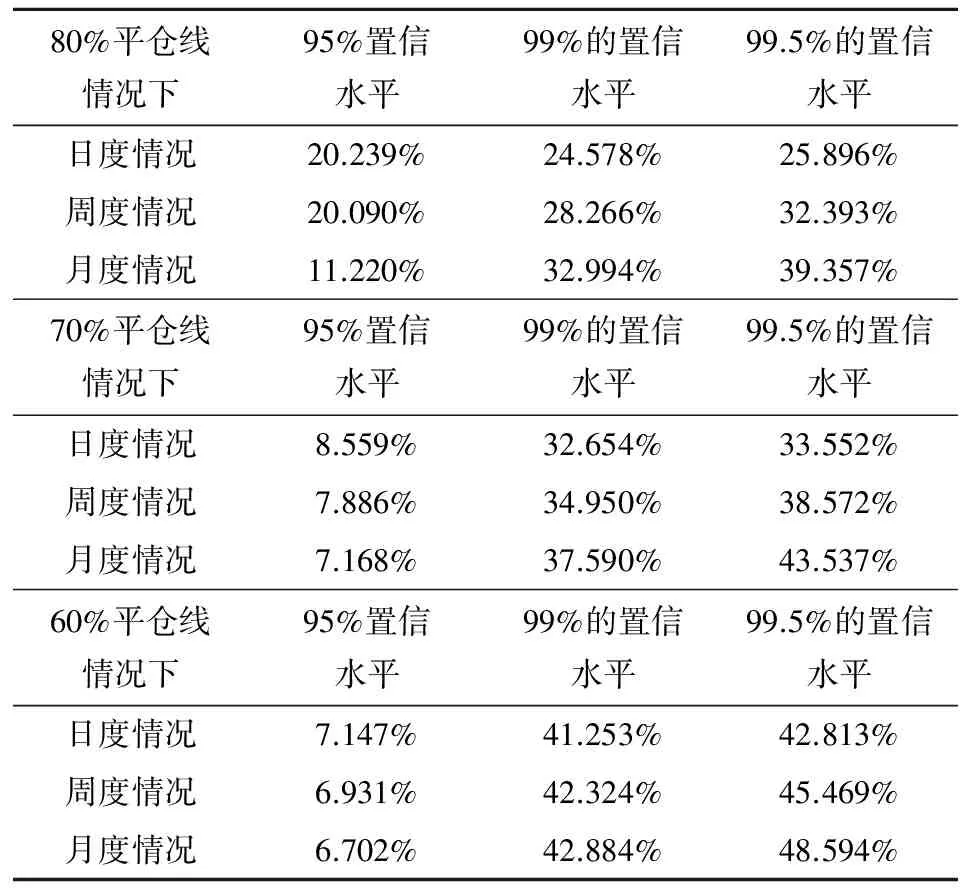

表4 不同平倉線、平倉規則和置信水平下合約運行周期內的VaR值

因此,本文選取VaR和CVaR作為觀察指標,考慮在置信度水平為95%,99%和99.5%三種情況下,由于規則創新所帶來的下偏風險的變化。

表4為各平倉線情況下, 95%,99%,99.5%的置信水平下,日度、周度和月度的最大損失率。從表4能夠得到以下的分析結果:在控制下偏風險方面,當置信度水平相對較低時,周度、月度平倉規則能夠取得比較好的效果。以80%平倉水平為例,在95%的概率下,日度平倉規則的最大損失率不大于20.24%;周度平倉規則的最大損失率不大于20.09%;月度平倉規則的最大損失率不大于11.21%,由此我們認為周度、月度平倉規則在低置信水平下起到了比日度平倉更好的控制下偏風險的效果。但是,當提高置信度水平時,周度和月度平倉規則下損失率卻明顯上升,下偏風險高于同一置信水平下的日度平倉規則,并且月度平倉規則損失率上升最快,這種現象符合之前的假設:月度平倉給予觸及平倉線的股票價格更多的下降空間,因此在高置信水平下其損失率會明顯上升。

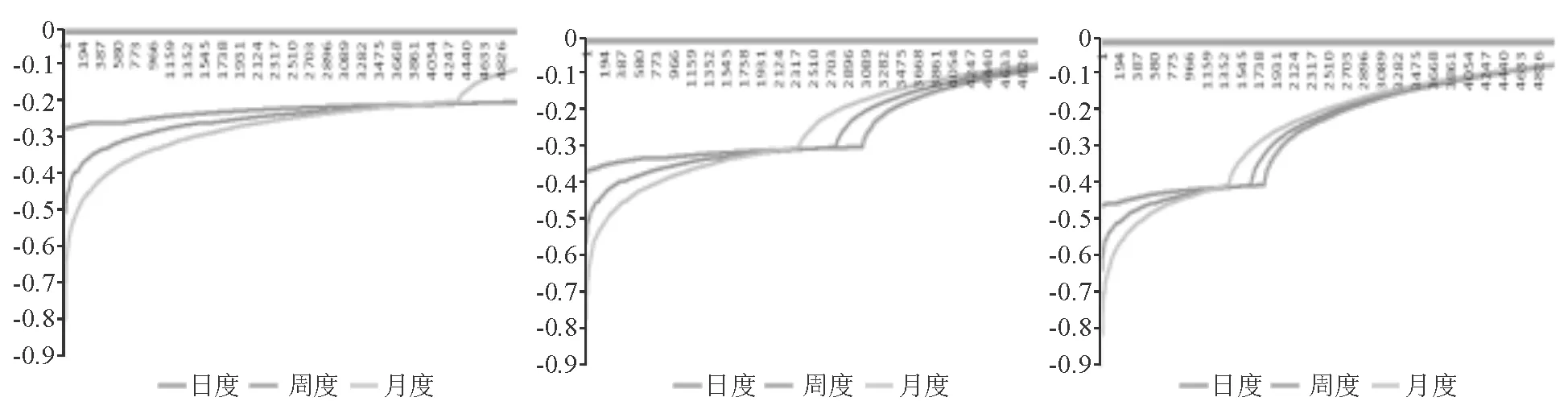

圖2 80%,70%,60%平倉線情況下收益率最差的5 000次模擬情況的收益率分布情況

圖2中三幅圖分別為80%,70%,60%平倉線下,日度、周度、月度平倉規則下,收益率最差的5 000種模擬情況下的收益率折線圖。從圖2可以看出收益率在平倉線附近有個明顯的跳躍,收益率在平倉線附近是分段的。同時,圖2能夠更加明顯看出,當收益率以平倉線為界從右到左時,月度平倉規則相較周度和日度平倉規則的收益率越往左側下降速度越快、下偏風險增加越多,這就更進一步證明了之前的結論。

表5為不同置信度水平下的CVaR值,從表5我們可以得出和VaR分析相似的結論:平倉規則的創新大大增加了下偏風險,尤其是在高置信水平和月度平倉規則下下偏風險暴露更加明顯。

表5 不同平倉線、平倉規則和置信水平下合約運行周期內的CVaR值

總結以上分析結果可以得出:第一,采用周度和月度平倉規則確實可以降低平倉發生概率、提高整體收益水平;第二,由于周度、月度平倉規則給予了觸及平倉線的合約以“喘息”的機會,因此整體來看其在下偏風險控制方面明顯差于日度平倉規則,這可以看作提高收益而必須承擔的風險。

4.2.3對平倉規則創新的修正 鑒于以上的分析結果,我們認為:就目前市場來看,應采用周度和月度平倉規則,從整體來看這種平倉規則可以提高合約的收益率、降低平倉的概率,使合約運行更加平穩。但是,采用這種規則整體來看卻會加大下偏風險,雖然下偏事件真實發生的概率比較低,但是一旦發生卻會造成較大的損失,對于風險厭惡者來說最好的情況是,希望能夠完全消除這部分下偏風險,或者將其控制在一個可以接受的范圍。

因此,本文考慮這樣一種情況:如果在周度平倉和月度平倉的基礎上添加一個條款,那么會不會在盡可能小地降低收益率的情況下消除大量的下偏風險,我們稱之為對平倉規則創新的一種修正。

修正的主要出發點是考慮減少下偏風險,本文采用的一種可行的修正思路為在付出一定收益率為代價的情況下,我們鎖定下偏風險的最大值,只要在鎖定下偏風險這種情況下我們整體的收益率還是增加的同時整體平倉概率還是下降的,那這種情形下平倉規則創新還是能夠優化之前的日度平倉規則。同時,相對于之前平倉規則理論上的完全下偏風險暴露而言,這種平倉規則可以完全鎖定下偏風險。

4.2.4“即時”平倉條款 因此,本文考慮添加這樣一個條款:以80%平倉線為例,采用周度平倉規則的情況下,當合約觸及平倉線時,不平倉而是給予該合約一定的下跌空間,但是當合約繼續下跌如跌破70%時,那么不管是否到了周度平倉時點,都強制其第二天開盤馬上平倉。添加這樣一個條款,除了市場出現極端流動性緊縮的情況,就可以完全規避合約跌破70%平倉線的風險,也許這樣做減少了一部分收益率,但是卻將下偏風險掌握在了可控范圍,本文稱這樣一種條款為“即時”平倉條款。

下面本文同樣應用上面的模擬運行數據結果來研究這種條款設計的合理性和有效性。

a) 周度、80%平倉線

b) 月度、80%平倉線

c) 周度、70%平倉線

d) 月度、70%平倉線

e) 周度、60%平倉線

f) 月度、60%平倉線

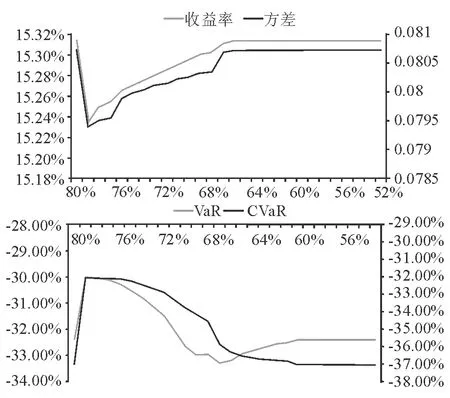

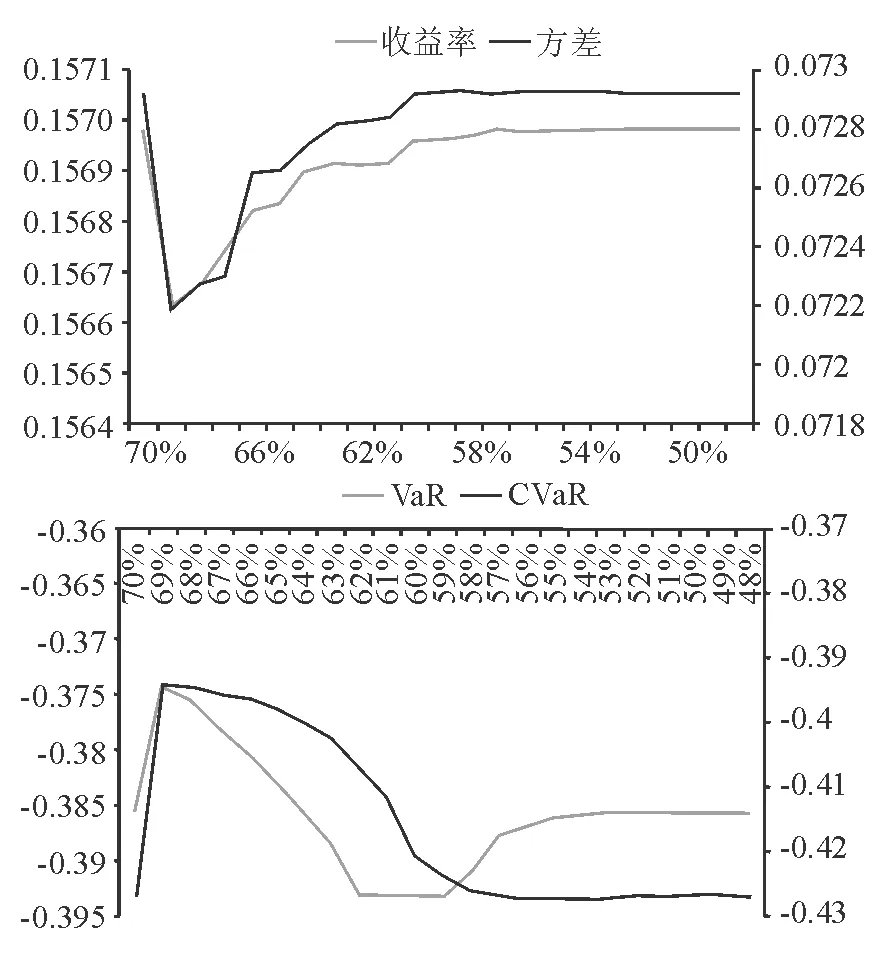

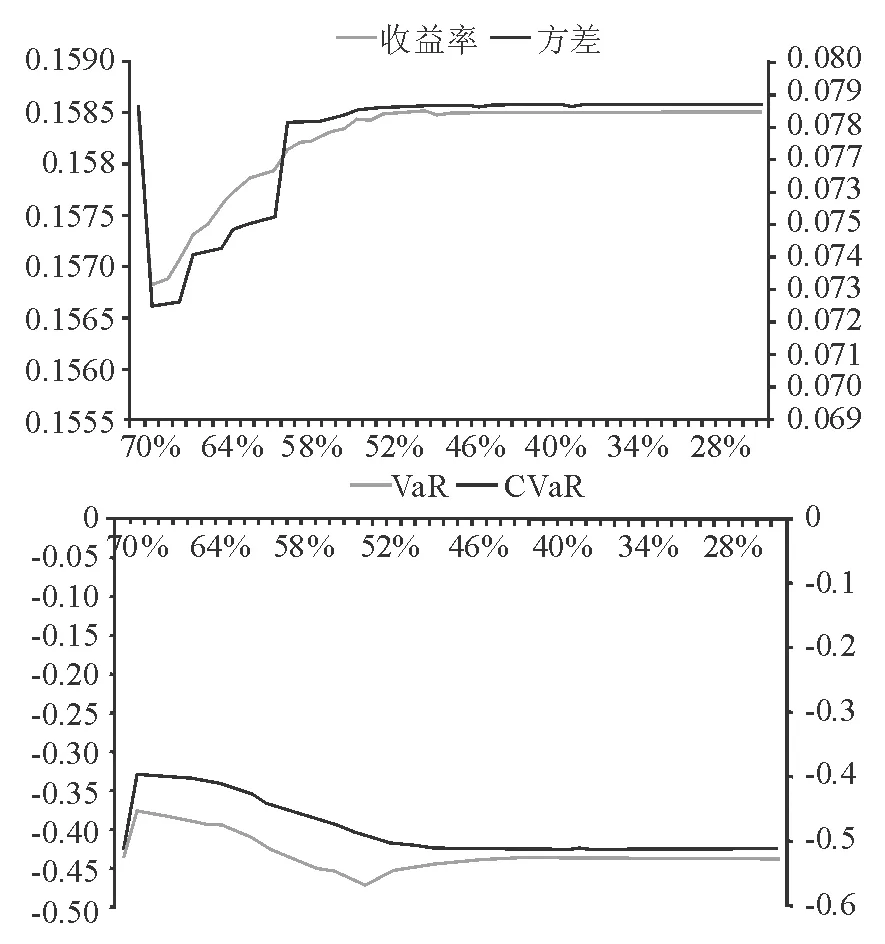

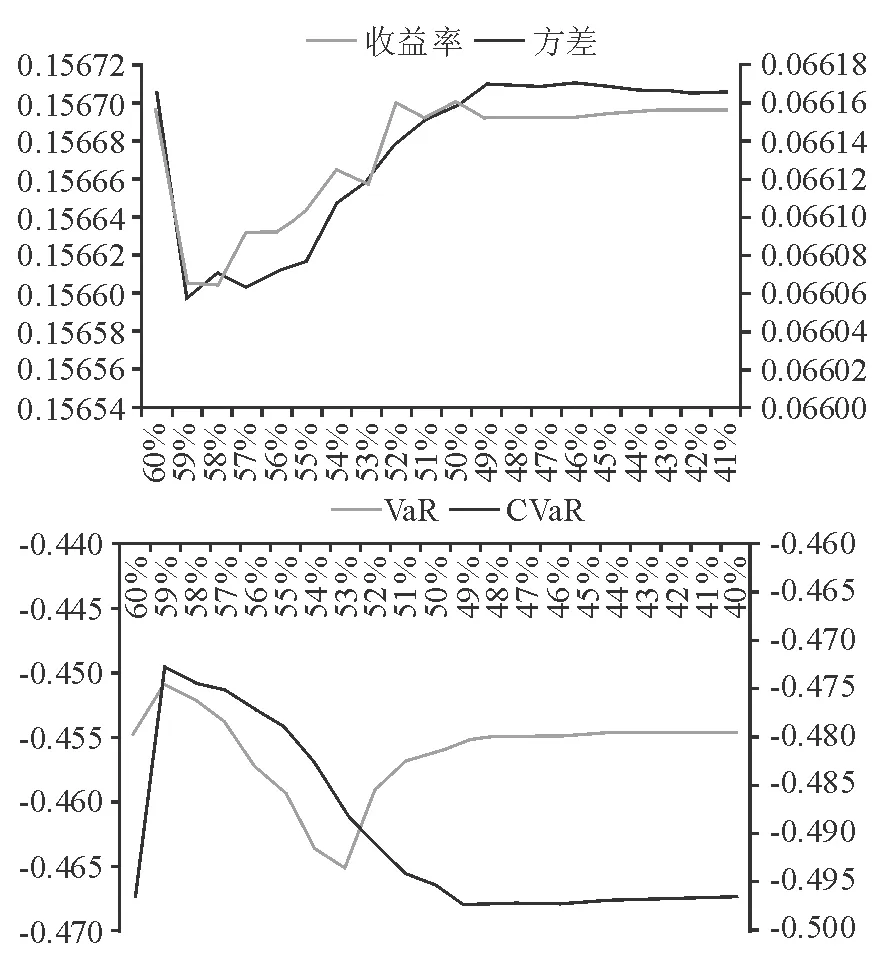

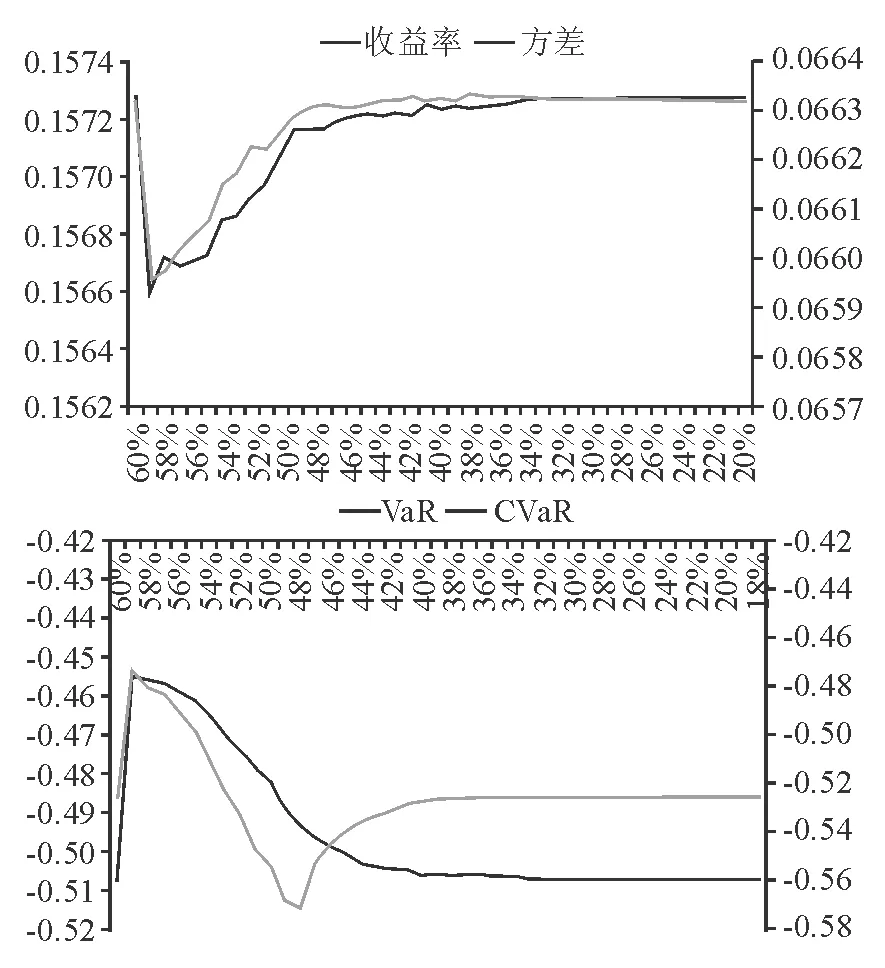

圖3中六幅圖分別為80%,70%,60%平倉情況下的收益率、方差和99.5%(主要考慮高置信水平的目的根據上文分析結果:在高置信水平情況下周度、月度平倉情況相對于日度平倉情況VaR和CVaR上升最多,也就是高置信水平下下偏風險上升最多,研究如何降低高置信水平下的下偏風險更具有意義)的置信水平下VaR,CVaR曲線。以a) 為例,a) 上圖表示不添加即時平倉條款80%平倉線情況下,和添加即時平倉條款即時平倉線從79%~53%情況下收益率(左)和方差(右);a) 下圖橫軸含義同上圖相同,分別表示在這些即時平倉線情況下的VaR(左)和CVaR(右)值。

從圖3可以看出,在設定即時平倉線的情況下,收益率和方差都會出現從原周度、月度平倉線瞬間下降的情形,而后隨著即時平倉線的上升,收益率和方差會逐漸抬升,當即時平倉線越來越低時,收益和方差逐漸趨于平緩。VaR和CVaR也存在瞬間下降的情形,但是隨著即時平倉線的下降,VaR和CVaR的運行規律有所不同,VaR逐漸增加超過原周度、月度平倉線到達最大值點后會重新下降,并逐步最終趨于原周度、月度平倉VaR值,而CVaR則是在跳躍之后緩步上升趨于原VaR和CVaR值。

同時,我們發現不管哪個即時平倉線狀況下的收益率都高于原來的日度平倉情況下的收益,因此這種即時平倉規則的設定對提升合約的整體收益依然是有效的。

那么,在多種“即時”平倉線情況下,究竟應該選擇哪一種作為最優即時平倉線,這主要取決于評價方法,本文認為以下兩種方法具有可行性:

方法一:基于整體收益和方差的夏普比率方法

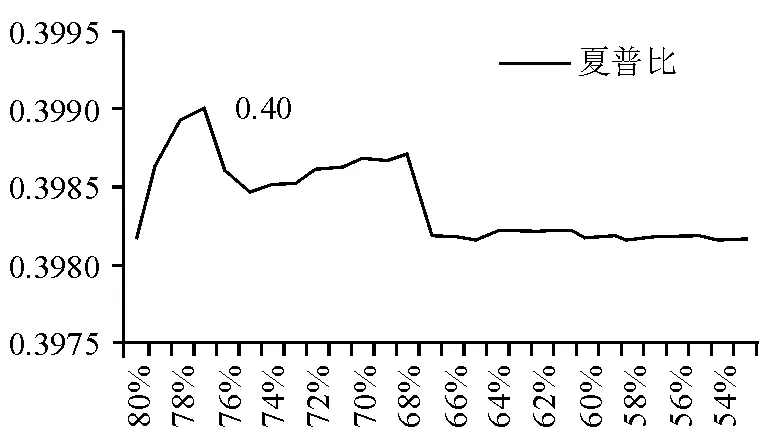

該方法考慮選用夏普比率作為選擇即時平倉點的依據,假設無風險收益率為4%,比較不同即時平倉線下的夏普比的值,最大值點就是即時平倉點。以80%平倉線情況下各即時平倉線的周度平倉為例,其各即時平倉線情況下的夏普比如圖4所示。

圖4 80%平倉線周度情況下各即時平倉線下的夏普比

在該情況下,夏普比率最大化點 “即時”平倉線為77%時,就是該平倉規則下的最優“即時”平倉點。應用夏普比率可以找到任意平倉線水平下的最優“即時”平倉點。但是,這種方法考慮的是合約的整體風險,并沒有考慮下偏風險的影響,因此可以考慮另外的方法。

方法二:更加注重下偏風險的方法:綜合考慮VaR和CVaR

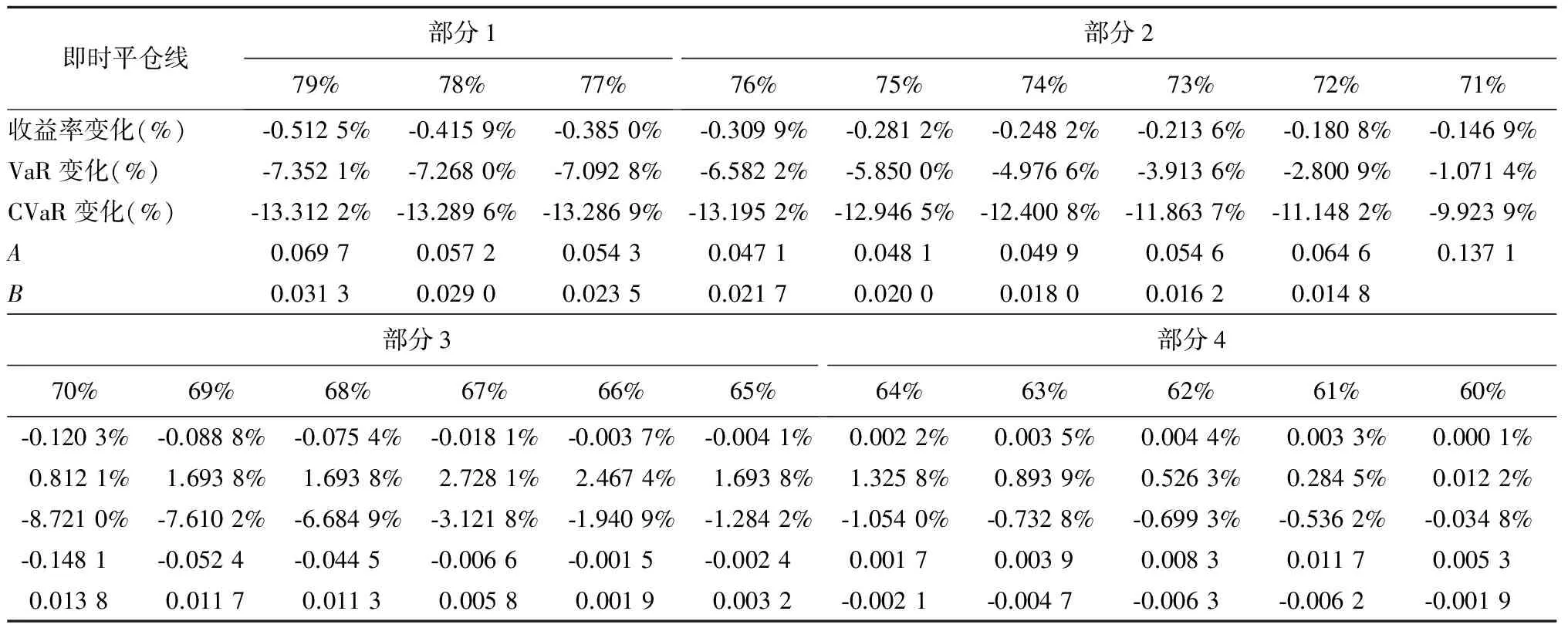

以80%平倉線周度平倉規則為例,當“即時”平倉線從大到小時,本文設置并考察兩個指標:A=即時平倉線下收益率變化百分比/即時平倉線下VaR變化百分比,B=即時平倉線下收益率變化百分比/即時平倉線下CVaR變化百分比。設計這兩個指標的合理性在于(以A為例)當即時平倉線下收益率變化百分比為負、即時平倉線下VaR變化百分比同時為負時,A的最小化代表以最小的收益代價換取了最大的下偏風險規避。

如果能夠找到某一點,這點上A,B都為正且最小化,那么就可以認為在該周度、月度平倉情況下找到了最優即時平倉點,但是根據上面的圖形分析,VaR和CVaR最小值點往往不會出現在同一個即時平倉點。

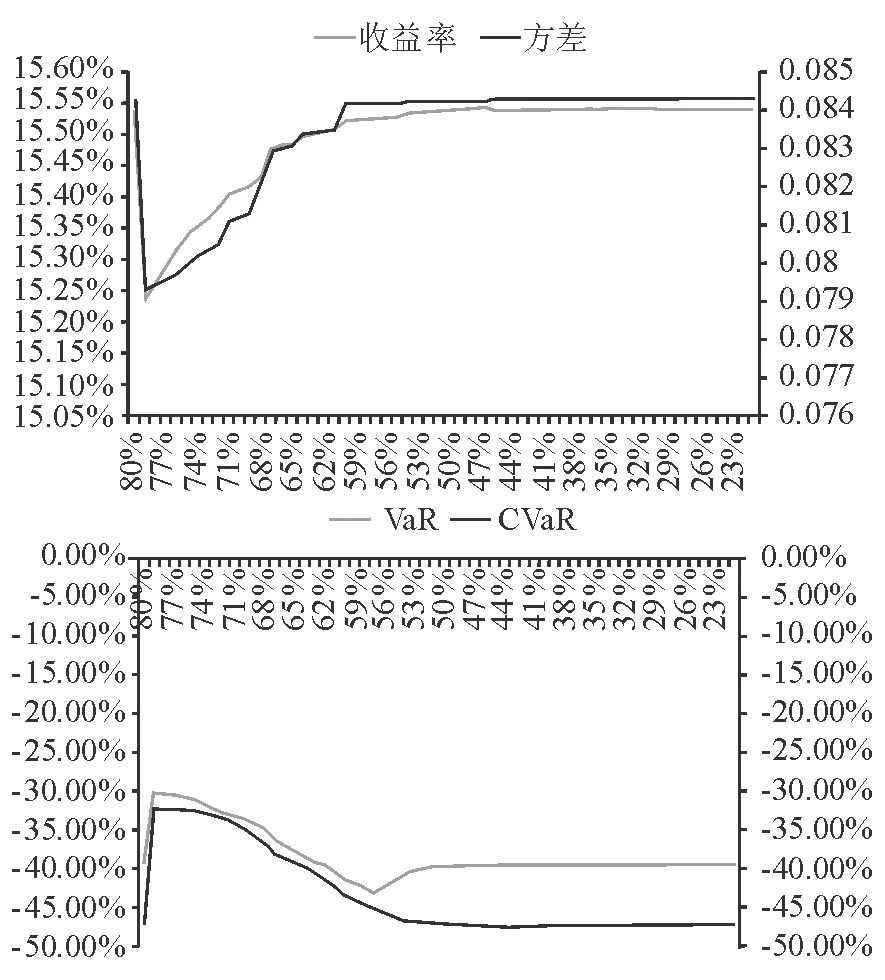

以80%平倉線、周度平倉規則下的99.5%的置信水平為例來研究如何找出最優即時平倉點,在1%的即時平倉線梯度下,得到表6所示結果。在表6結果中將該表分為四部分,分別表示為部分1,2,3和4。

本文將表6分為四部分的原因是:第一部分,指標A和指標B都趨于下降;第二部分,指標A在觸底之后開始上升;第三部分,VaR值開始增加;第四部分,B值開始為負,且“即時”平倉線太低,風險控制能力較弱。以上四部分可以首先將第一部分排除,因為在該部分任意的即時平倉水平下其指標A和指標B都高于第二部分76%即時平倉線水平下的A,B指標。然后,應該排除第三部分,因為第三部分雖然指標B仍趨于下降但是VaR卻上升了,這與降低風險的初衷相違背。對于第四部分而言VaR同樣上升,另外排除第四部分的原因還包括第四部分的即時平倉線過低,其在風險控制方面放開的幅度過大,一旦市場整體收益下滑,那么其控制風險的能力將會非常有限。綜合考慮,本文認為最優的即時平倉點應該處于第二部分,究竟第二部分哪一點才是最優點,取決于個人的風險厭惡函數。

表6 80%平倉線、周度情況下各“即時”平倉線下的相關指標統計表

更一般的情況下,可以建立A和B的函數,當然函數的具體形式取決于個人對于風險及對A,B的厭惡程度,在函數取正的最小值的情況下可得出最優化的“即時”平倉點。

5 結論和建議

本文重點研究股票型結構化信托產品的平倉規則創新,采用GARCH模型和蒙特卡洛模擬法,以滬深300為標的,結果表明:采用周度和月度平倉規則能夠有效提高合約的整體收益率和降低平倉的概率,使合約運行更加平穩;同時,針對采用周度和月度平倉規則增加合約下偏風險的情況,文章考慮引入“即時”平倉條款,該條款的引入能夠以最小的收益為代價完全控制合約的下偏風險,避免合約在極端情況下大幅下跌。根據本文的模擬運算結果,就目前的市場狀況而言,該平倉規則創新具有比較明顯的實用價值。

[ 1 ] 陳健宓. 結構化證券投資信托產品設計研究[D].上海交通大學,2012.

[ 2 ] 吳凌翔. 證券投資型結構化信托創新研究——以一個全能型創新信托產品為例[D].上海交通大學,2012.

[ 3 ] 李宏偉,唐清泉,史慶盛. 股指期貨強行平倉風險應對策略的探討[J].中山大學研究生學刊(自然科學、醫學版), 2008,29(3):73-80.

[ 4 ] 王永杰,陳成,蘇振華. 股指期貨市場強行平倉風險估計[J].重慶工商大學學報(自然科學版),2011,28(3):261-264.

[ 5 ] [美]茲維·博迪和羅伯特·C.莫頓金融學[M].北京:中國人民大學出版社,2000.

[ 6 ] 陳松男. 結構式金融產品之設計與創新(一)[M].臺北:新陸書局,2010:30-45.

[ 7 ] BLACK F, JONES R. Simplifying portfolio insurance [J].The Journal of Portfolio Management,1987(13): 48-51.

[ 8 ] BOROVKOV K A.DICKSON D C M.On the ruin time distribution for Sparre Andersen process with exponential claim sizes[J].Insurance: Mathematics & Economics,2008(42): 1104-1108.

[ 9 ] ESTEP T, KRITZMAN M. TIPP: insurance without complexity [J].Journal of Portfolio Management, 1988,14(4):38-42.

[10] PEROLD A, SHARPE W. Dynamic strategies for asset allocation[J]. Financial Analyst Journal, 1988,51(1): 16-27.

[11] ROSS S M.Stochastic Processes[M].New York: John Wiley & Sons,INC,1996.

InnovationofClosingRulesforStockStructuredTrustProductsandtheFollowingRiskAversion

MALei

(Under Graduate Student of Antai College of Economics & Management, Shanghai Jiao Tong University, ShangHai 200030, China)

This article uses the GARCH model and monte carlo simulation method to research that how the hushen300 underlying trust product operates under the weekly and monthly closing rules with the addition of “immediate” closing lines. The result shows that the closing rules innovation added with the “immediate” closing lines can increase the whole yield rate and reduce the probability of the closing of the trust product, also, it can control the downside risk. As a result the article suggest to add the innovative term to the stock investment structured trust products, consequently the product will run more smoothly.

stock investment structured product; GARCH model; innovation of closing rules; avoid of the downside partial risks

F 064.1

A

2017-03-06

馬磊(1989—),男,江蘇南通人,研究方向:金融工程。E-mail: 651197729@qq.com.

1005-9679(2017)05-0013-07

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42