中國互聯網上市公司無形資產現狀分析

——基于中美不同交易所的視角

2017-11-04 02:05:26崔也光賀春陽

首都經濟貿易大學學報 2017年6期

崔也光,賀春陽,陶 宇

(首都經濟貿易大學 會計學院,北京 100070)

中國互聯網上市公司無形資產現狀分析

——基于中美不同交易所的視角

崔也光,賀春陽,陶 宇

(首都經濟貿易大學 會計學院,北京 100070)

根據上市地點對中國互聯網企業進行劃分,比較在中美兩國上市的中國互聯網公司無形資產的現狀。基于2013—2015年的數據從無形資產分類、結構、研發強度和研發效率四方面進行對比分析,結果發現,目前在中國上市的互聯網公司存在無形資產確認范圍窄、總量投入不足、結構尚需改善、研發投入欠缺等問題。

互聯網;上市公司;無形資產;知識產權

一、研究背景

2016年4月19日,習近平總書記在網絡安全和信息化工作座談會上指出,“中國經濟發展進入新常態,新常態要有新動力,互聯網在這方面可以大有作為。”新常態下,中國經濟正向更高級的形態和更優化的分工發展,許多新的增長動力和增長點不斷出現,帶動了新型信息化的發展,而互聯網行業就以獨特的優勢,在新常態下發揮著驅動和引領作用。互聯網行業發展景氣指數研究表明,互聯網行業仍處于快速發展階段,今后互聯網公司仍將占據重要的地位[1]。

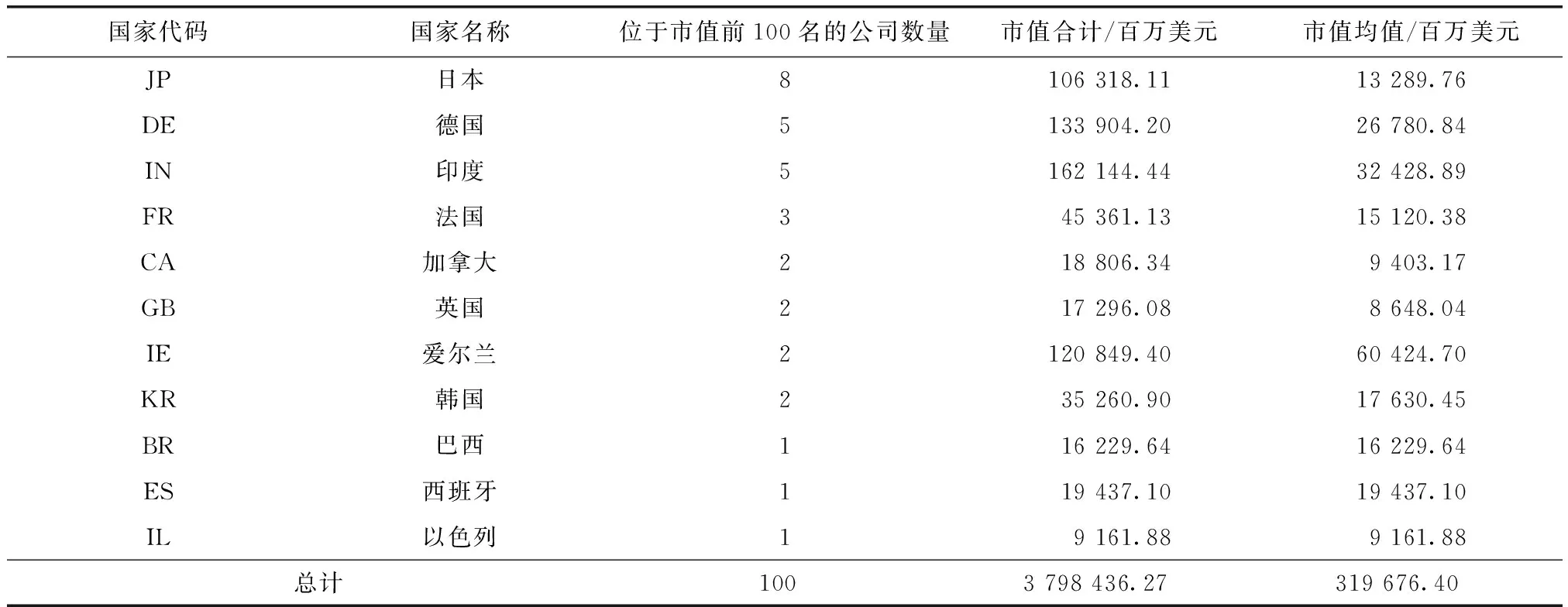

據第39次《中國互聯網絡發展統計報告》顯示,截至2016年12月31日,中國網民規模達7.31億,相當于歐洲人口總量,互聯網普及率達到53.2%。以阿里巴巴、騰訊等為代表的互聯網公司發展迅速,不斷進行技術創新,逐漸地改變人民的生活方式,對國家經濟發展具有較大的促進作用,同時在國際上也占有重要的地位。全球互聯網上市公司市值前100名各國占有數量如表1所示。

表1 全球互聯網上市公司市值前100名各國占有數量*數據來自BVD-Osiris全球上市公司分析庫,市值截至2015年年底。

表1(續)

由表1可以看出,截至2015年年末,在全球互聯網行業市值前100名的公司中,中國占有13家,公司數量以及市值總額都排在第二名,超過第三名日本總市值約481 163百萬美元,但與第一名美國還是有很大的差距,但平均市值相差不大。說明中國互聯網公司總體水平與美國還有較大差距,但平均水平已追上美國公司。全球互聯網公司市值前100名的中國互聯網公司名單如表2所示。

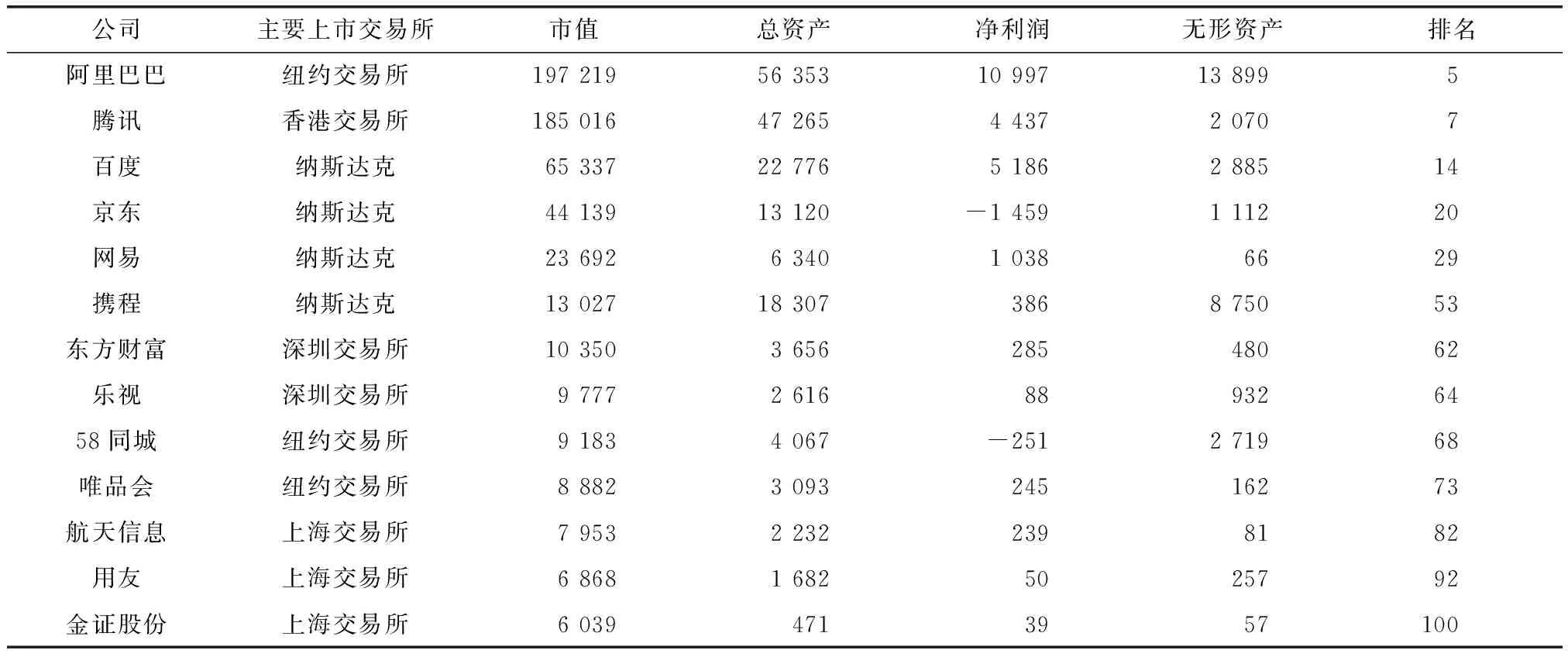

表2 中國市值排名在前100名的互聯網公司名單 單位:百萬美元

在全球互聯網公司市值前100名中,中國公司有13個,而這13家公司中有7家在美國上市,且都排名較靠前,1家在香港上市,5家在本土上市,說明在美國上市的公司市值都比較高。同時,可以看出這些市值較大的互聯網公司都是比較知名的公司,雖然有些公司的利潤為負,但是其市值卻很高,如京東公司,因為市值的估計不能完全看企業賬面上的資產以及凈利潤,更要看重企業的無形資源、發展潛力以及未來的增長能力。

在互聯網公司,無形資源決定著企業的核心競爭力、發展潛力,探究互聯網企業無形資源的情況有利于了解互聯網行業發展的狀況。中國許多互聯網公司都選擇赴美上市,主要因為美國上市門檻低,資本市場更完善,可選擇的融資工具較多,對企業來說融資更加容易,但是在美國上市以及在中國上市對公司的無形資產有哪些影響?本文通過對在中美兩國上市的互聯網公司的無形資產分類、結構、研發強度和研發效率四個方面的對比來尋找答案。

二、互聯網行業特點

互聯網從財務方面來看主要有六大特點。第一,互聯網公司多是輕資產運營。其流動資產比重較高,尤其是現金較多,流動比率也相應較高,而固定資產比重較低。技術、人才、虛擬存貨等往往成為主要的資源要素。第二,互聯網行業資產負債率較低,多以權益融資為主要融資方式,因為互聯網企業屬于高風險行業,其輕資產經營的特點決定了其債務融資難度較大。股東以及員工入股等成為企業的主要融資形式。第三,公司經營特點往往是量大額小。互聯網企業雖然用戶群體巨大,成交量較多,但單筆成交金額往往較小,因此以市場占有率主導的收入水平是其明顯的行業特征。第四,銷售費用較高,虧損和投資回收期較長。互聯網企業為了吸引用戶和流量,往往要支付大量的宣傳推廣和促銷費用,并且人才較稀缺,因此銷售人員等薪酬也較高。因此,互聯網企業成本費用結構一般表現為輕成本、重費用。第五,飛速發展的互聯網行業決定了這些企業的產品周期短、迭代快,盈利模式不斷變化。第六,互聯網行業注重企業的現金流,因為現金流量的充裕程度可能直接威脅到企業的基礎運營。互聯網企業外部融資難和高風險等行業特點導致互聯網企業一旦現金流控制不善,就可能導致資金鏈和業務鏈的斷裂,從而威脅企業存亡。

選取互聯網行業進行分析的一大優勢是,互聯網行業無形資產的結構較其他行業更為合理,土地使用權只占較小部分,對資產結構影響不大,在研究中土地使用權占比優于絕大多數的傳統行業。但是,在中國和在美國上市的中國互聯網公司在無形資產方面卻存在較大的差異,這可能是由于制度因素、行業發展現狀的不一致等原因綜合導致的。

三、中美上市互聯網公司無形資產概覽

(一)樣本選取及數據來源

本文按照GICS(全球行業分類標準)選取帶有互聯網、軟件和信息技術字樣的行業,包括提供互聯網服務,開發互聯網軟件、通過互聯網進行銷售的公司以及依賴互聯網進行經營的公司,收集各公司2013—2015年的財務數據*中國上市公司數據來自臺灣地區有關數據庫、上海證券交易所網站、深圳證券交易所網站和BVD-Osiris全球上市公司分析庫,外國上市公司數據來自BVD-Osiris全球上市公司分析庫和美國證監會網站。,剔除數據不完整樣本,最終得到在美國上市的互聯網公司35家,中國上市的互聯網公司122家,共計471個樣本。

(二)無形資產概覽

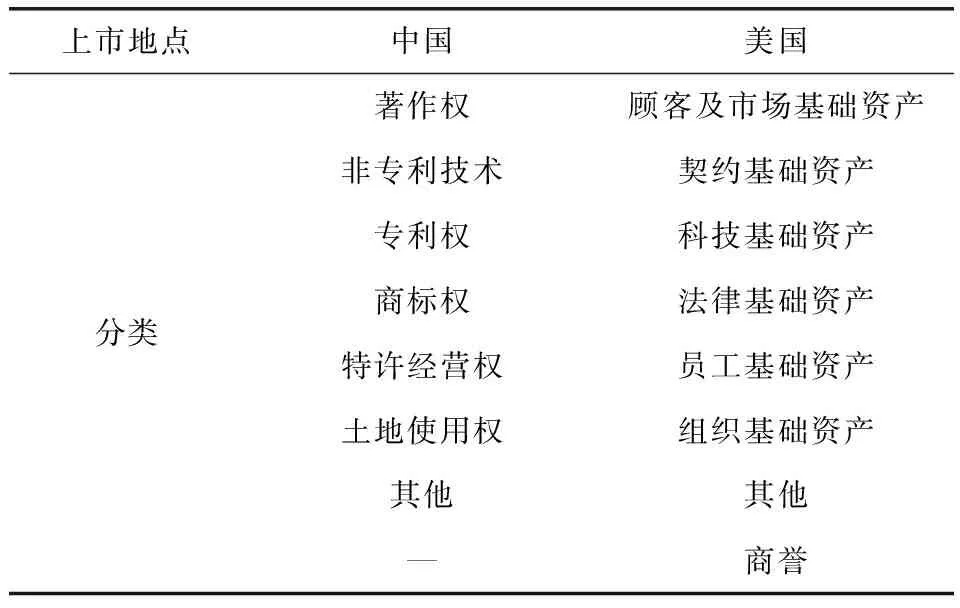

在中國上市的公司依據的是中國會計準則,而在美國上市的中國公司依據的是美國會計準則。美國準則將商譽計入無形資產,屬于不可辨認的無形資產,在資產負債表中單獨列示,并且數值較大,土地使用權不包含在無形資產中,單獨列示。而在中國會計準則中商譽不作為無形資產,而將土地使用權作為無形資產,并且在絕大多數企業中土地使用權占有較大的比例。

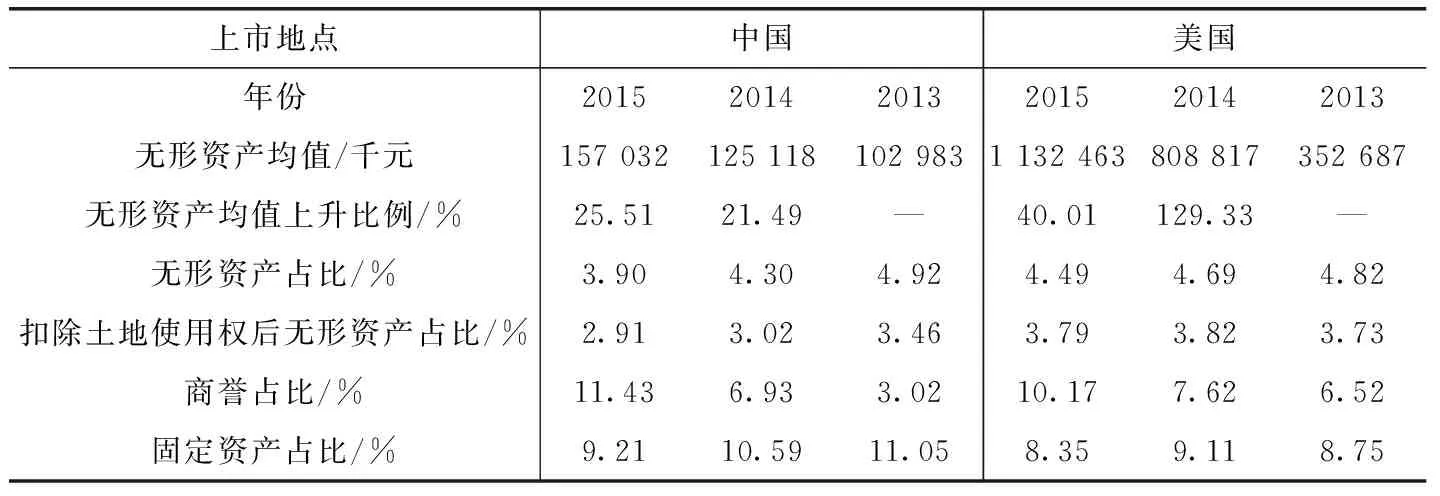

本文對在中國、美國上市的互聯網公司2013—2015年度數據進行了統計分析,計算出各類資產占總無形資產的比例。由于中美會計準則有較大差距,為了便于比較,本文將在美國上市的公司無形資產中的商譽剔除,并將土地使用權計入其無形資產中進行比較如表3所示。對比發現,在中美上市的互聯網公司無形資產均值都呈上升趨勢,但在美國上市的公司上升的比例更大,同時在美國上市的公司無形資產均值遠大于在中國上市的公司。其次在無形資產占比方面,兩類企業都呈現逐年下降趨勢,但在美國上市的公司降幅較小,而在中國上市的公司下降較多,從2013年到2015年下降了一個百分點。另外在商譽占比上,兩類企業占比都逐年上升,在中國的上市企業在2015年趕超了在美國上市的企業。考慮到土地使用權并不能代表企業核心競爭力,將土地使用權剔除后,在美國上市的公司無形資產占比有較小下降,

表3 中美上市的互聯網公司無形資產概覽

注:由于在美國上市的一部分企業報表幣種為美元,為了便于比較,本文根據每個會計年度 截止日國家外匯管理局公布的人民幣匯率中間價,將美元折算成人民幣,其中2013-12-31中間 價為609.69元,2014-12-31中間價為611.9元,2015-12-31中間價為649.36元。

而在中國上市的公司下降近一個百分點,說明在中國上市的互聯網公司土地使用權占比大于在美國上市的互聯網公司。從固定資產占比來看,在中美兩國上市的公司均較小并都呈下降趨勢,說明互聯網企業輕資產的特征較明顯,但在中國上市的互聯網公司固定資產占比略高于在美國上市的互聯網公司,說明在中國上市的互聯網公司在房屋、設備等固定資產投資方面相對于在美國上市的公司占用企業較多資金。

表4中美上市的中國互聯網公司無形資產分類比較

上市地點中國美國分類著作權顧客及市場基礎資產非專利技術契約基礎資產專利權科技基礎資產商標權法律基礎資產特許經營權員工基礎資產土地使用權組織基礎資產其他其他—商譽

表5在中國上市的互聯網公司2013—2015年無形資產結構

年份201520142013軟件占比/%39.6422.0737.42商標權占比/%0.760.160.67專利權占比/%10.5910.628.72非專利技術占比/%22.2638.3022.34經營權占比/%0.430.570.81土地使用權占比/%25.4927.4824.48

四、中美上市互聯網公司無形資產分類及結構比較

(一)無形資產分類比較

在無形資產的分類上,中國無形資產主要分為:專利權、非專利技術、商標權等。而美國會計準則給了企業很大的發揮空間,企業可以根據自己的需求對無形資產進行列示,在名稱上沒有硬性的要求,但主要分為六類,如表4所示[2]。

由表4可以看出,在美國上市的公司無形資產的確認范圍更廣,許多對企業來說重要的無形資源如客戶關系、供應商關系、分銷網絡、勞動力等都能在企業中被確認為無形資產,而在中國上市的公司,由于市場機制的不完善,以及中國會計準則崇尚謹慎性原則等一系列原因,導致很多重要的無形資源并不能夠被確認為無形資產,這對企業價值以及企業潛力的評估都會造成偏差。

(二)無形資產結構比較

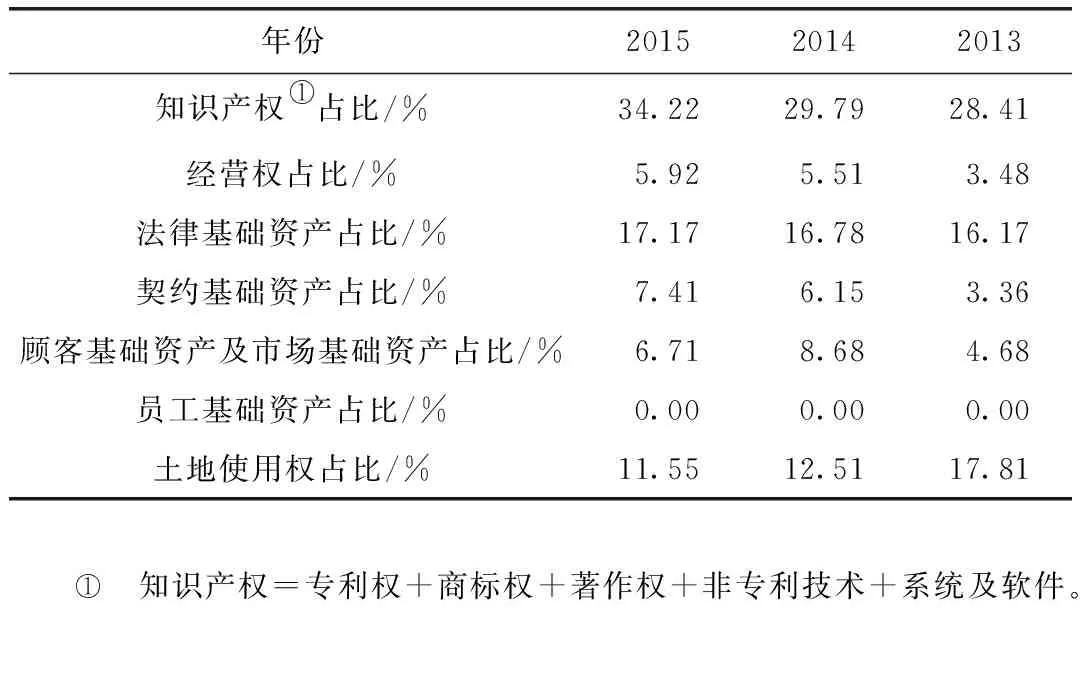

本文對在中國、美國上市的互聯網公司2013—2015年的數據進行了統計分析,計算出各類無形資產占無形資產總額的比例。由于在國內外上市的公司無形資產的確認以及分類上有較大的差異,考慮到可比性,本文將在美國上市的企業的無形資產中加入土地使用權,并剔除商譽,而且在美國上市的公司將不同種類的無形資產合計披露,如將專利權、商標權和著作權合計披露,很難將各類無形資產準確劃分開,因此在統計時將專利權、商標權等并入知識產權中計算,將其他類無形資產列示在法律基礎和契約基礎等分類中。同時,一些公司將其所有無形資產的攤銷及減值合計列示,為了能夠更好地比較各類無形資產的占比情況,本文將攤銷以及減值的總金額按各類無形資產的原值占總無形資產的比重分攤至各類無形資產中。結果如表5和表6所示。

表6在美國上市的互聯網公司2013—2015年無形資產結構

年份201520142013知識產權①占比/%34.2229.7928.41經營權占比/%5.925.513.48法律基礎資產占比/%17.1716.7816.17契約基礎資產占比/%7.416.153.36顧客基礎資產及市場基礎資產占比/%6.718.684.68員工基礎資產占比/%0.000.000.00土地使用權占比/%11.5512.5117.81①知識產權=專利權+商標權+著作權+非專利技術+系統及軟件。

表7中美上市的中國互聯網公司2013—2015年研發強度*研發強度=研發費用/主營業務收入。

年份201520142013中國上市/%11.1811.2413.96美國上市/%19.5717.2317.82

從無形資產構成來看,中國無形資產大多集中于非專利技術、系統軟件和土地使用權。而美國上市企業主要集中在知識產權、法律基礎資產和土地使用權。兩國上市公司土地使用權占比都不是很大,相對于其他傳統行業無形資產結構更為合理,但是國內上市的互聯網企業的土地使用權占比相對于美國上市企業依然較高,大約為美國上市公司土地使用權占比的2倍。而土地使用權并不能代表企業的核心競爭力。

五、中美上市的中國互聯網公司研發投入比較

研發投入是形成企業無形資產的重要途徑,也是企業創新能力的體現。企業只有注重內部研發,不斷進行產品開發、技術創新等才能保持市場競爭力。無形資產績效評價的核心是將投入與產出相比較,因此本文研究無形資產對于企業績效的影響主要從研發強度和研發效率兩方面進行考量[3]。

(一)研發強度比較

企業無形資產獲取方式一般為外購和自主研發兩種方式,單純評價無形資產占比并不能夠判斷企業對無形資產研發投入的重視程度,因為很多企業的無形資產都是以外購方式取得的,從長遠看來,企業過度依賴外購取得的無形資產會對企業的研發能力、技術水平、發展潛力等不利,同時一些外購的無形資產后續維護更新成本很高,這都將加大企業的后續支出。然而研發投入更能夠體現企業自主研發的意識以及對無形資產的重視程度,但受企業規模的影響,研發費用高并不等同于研發的高投入率,因此本文采取研發強度這一指標來進一步考察互聯網企業的研發投入。中美上市互聯網公司2013—2015年的研發強度如表7所示。

數據顯示,在美國上市的中國互聯網公司2013—2015年研發強度總體呈上升趨勢,2014年有小幅度降低,2015年上升,并且上升近兩個百分點,說明其研發投入不斷提高,對研發越來越重視。而在中國上市的公司研發強度逐年降低,并且在中國上市的公司的研發強度各年均小于在美國上市的公司的研發強度。這說明國外上市的互聯網公司研發意識更強,更注重對研發的投入。但是2015年中國經濟放緩,研發投入降低也是情有可原,而且美國上市的互聯網公司絕大部分為成立比較早的公司,在資金實力上會強于大部分在中國上市的公司,而研發投入需要大量的資金,美國成熟的資本市場相對于中國市場來說能給企業提供更加容易融資的環境,從而對企業的研發投入有一定促進作用。

(二)研發效率比較

研發高投入不一定代表高效率,企業進行長期的研發投入,目的就是能夠增加企業的效益,只有能為企業帶來效益的投入才是有效率的投入,國內外很多文獻已經證實企業的研發投入可以提高企業的經營業績、盈利能力、發展能力等,如周江燕(2012)用實證方法證明了中國的制造業上市公司的研發投入對企業業績的提升有一定的促進作用[4]。但是互聯網公司由于其低收益、高周轉的經營特點,更加注重客戶認可度和市場占有率,企業進行研發投入并開發出更新穎、更便利、更吸引客戶的產品才能提高企業的市場占有率進而提高企業的競爭力[5],因此本文采用營業收入來測度企業的市場競爭力。一般規模較大的公司研發投入和營業收入也比較高,同時企業的財務風險也會影響企業的研發投入以及營業收入,因此本文加入控制變量——企業規模和財務風險。基于此,提出假設:

假設1:企業的研發投入與企業的市場競爭力正相關。

建立如下模型:

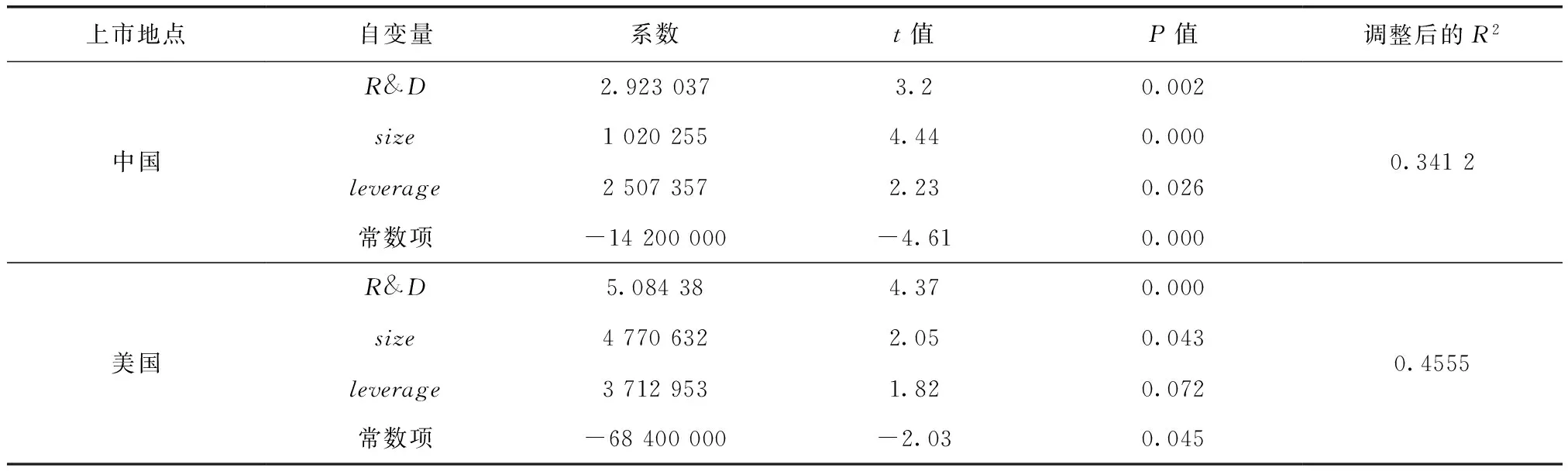

income=α1+β1R&D+β2size+β3leverage+ε

(1)

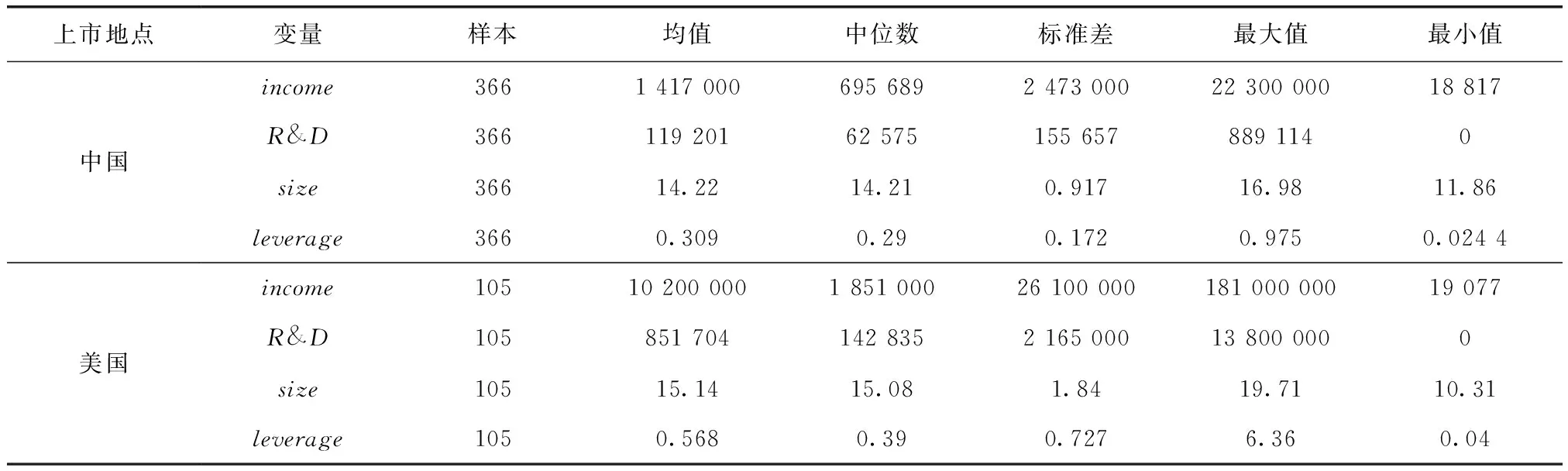

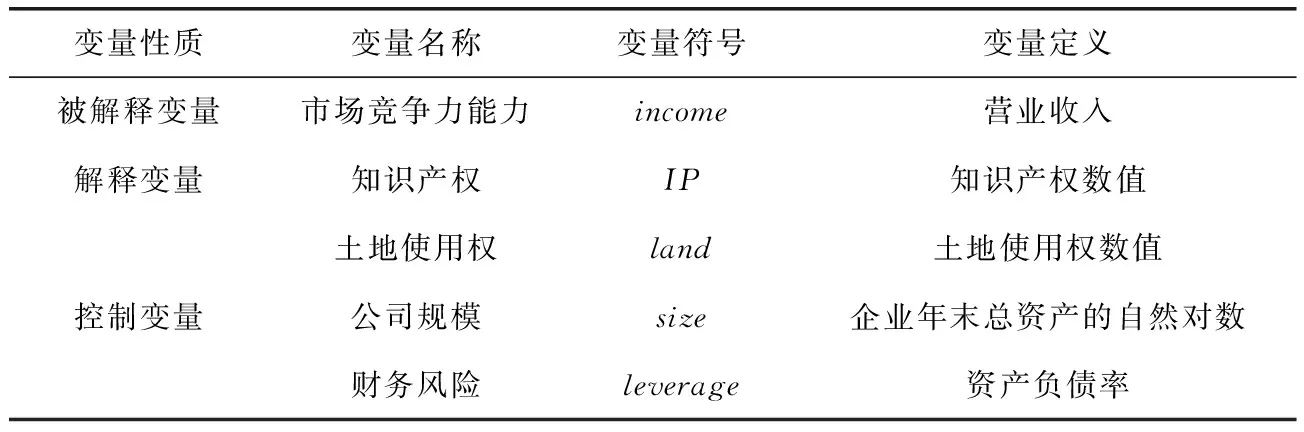

被解釋變量為income(營業收入),解釋變量為R&D(研發投入),控制變量為size(企業規模,等于企業總資產的自然對數),leverage(財務風險,等于資產負債率),表述性統計如表8所示。

表8 描述性統計表

表9 回歸結果

從表8可以看出,美國公司收入平均值10倍于中國公司,研發投入8倍于中國公司。由表9可以看出無論是在美國上市的公司還是在中國上市的公司,企業的研發投入與公司的市場競爭力都呈正相關,說明互聯網公司的研發投入能夠促進企業市場占有率的提高,因此假設1成立。但是通過對比發現,在美國上市的公司的數據無論是在統計學意義上還是在經濟學意義上都比國內上市公司的數據更加顯著,解釋力度更強,擬合度更好,說明在美國上市的公司的研發效率更高。

(三)各類無形資產對企業市場競爭力的影響

由以上分析可以看出企業研發的投入能夠增加其市場競爭力,但是各類的無形資產對企業市場競爭力的貢獻如何呢?在互聯網公司中土地使用權占比較小,并且土地使用權并不能代表企業的核心競爭力,也不能為企業創造超額利潤,而其他類無形資產尤其是知識產權更能為企業創造價值,因此提出以下假設:

假設2:知識產權與企業市場競爭力呈正相關。

假設3:土地使用權與企業市場競爭力不相關。

模型如下:

income=α2+β4IP+β5land+β6size+β7leverage+ε

(2)

表10 變量說明

表11 描述性統計

表12 回歸結果

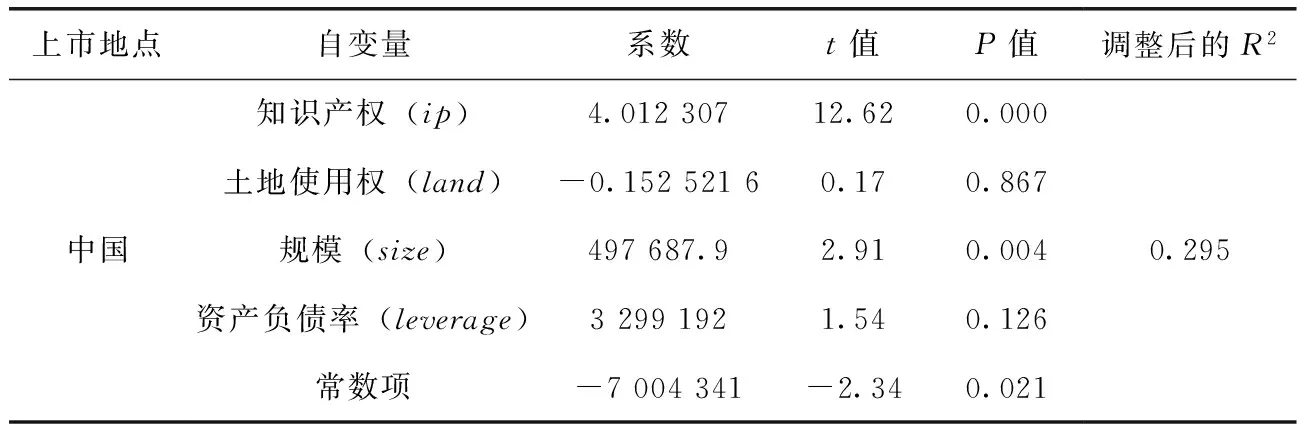

本文運用該模型探析土地使用權、知識產權與企業市場競爭力的關系,使用在中國上市的互聯網公司2013—2015年的數據。變量定義如表10所示。

結果如表11、12所示。從回歸結果中可以看出在中國上市的公司知識產權與營業收入無論在經濟學意義上還是在統計學意義上都顯著正相關,并具有較強的解釋力度,而土地使用權與營業收入關系不大,假設2和3得到驗證。即無形資產中知識產權對企業市場競爭力貢獻較大,企業應該增加對該類無形資產的投資,而土地使用權貢獻不大,企業不應該在土地使用權上占用過多的資金而應將土地使用權控制在能夠滿足企業經營需求的范圍內。

六、結論與建議

從范圍來看,在美國上市的互聯網公司的無形資產確認范圍比在中國上市的互聯網公司廣。在美國上市的公司依據美國會計準則,無形資產的確認范圍比中國公司更廣,這有利于更加合理地評估企業價值,因為很多無形資源能夠為企業帶來超額利潤。在全球互聯網公司市值前100名名單中,在美國上市的公司占絕大部分。一方面是在美國上市的公司多為成立比較早的互聯網公司,發展比較成熟;另一方面在美國上市的公司依據美國的會計準則,能夠更加合理地評估無形資產的價值,從而提升公司的價值,所以中國無形資產準則還需進一步改進,拓寬無形資產的確認范圍,建立完善的無形資產評估體制[6]。

從占比來看,在美國上市的公司無形資產占比以及均值大于在中國上市的公司。一方面是因為美國上市的公司無形資產范圍廣,另一方面是因為在美國上市的公司大部分都是成立比較早的公司,規模較大,資金較雄厚。在中國上市的互聯網公司無形資產占比以及扣除土地使用權后無形資產占比逐年下降,而在美國上市的公司雖然無形資產占比下降,但是剔除土地使用權后無形資產占比卻在上升,說明在美國上市的互聯網公司越來越重視除土地使用權之外的無形資產的投入。

從構成來看,在美國上市的公司資產結構更加合理,其中固定資產占比和土地使用權占比與在中國上市的公司相比較小。在中國上市的土地使用權約兩倍于在美國上市的公司,說明在中國上市的公司土地使用成本較高,而這部分計入無形資產的土地使用權對于提升企業核心競爭力裨益不大,因此中國互聯網上市公司在未來資產結構調整中還應進一步降低固定資產、土地等相關投資成本。

從自主研發情況來看,在研發方面在中國上市的互聯網公司較在美國上市的互聯網公司投入較小,且呈下降趨勢。在科技高度發達的時代,技術更新較快,企業應不斷地進行新產品開發、產品更新升級等才能持續滿足顧客多樣化的需求,保證市場競爭力的增長,因此在中國上市的互聯網公司應注重研發投入,把握核心競爭力,加強無形資產投資,以期為企業帶來更多潛在收益。

最后,本文針對中國上市的互聯網公司,將無形資產明細項與營業收入進行了實證分析,發現土地使用權與企業市場競爭力關系不大,而知識產權對企業市場競爭力具有較大的促進作用。企業應注重更能為企業創造效益的無形資產,加大對知識產權等具有技術含量的無形資產的投入,將土地使用權控制在合理的范圍。再者由于互聯網公司固定資產少,從而導致能夠進行抵押貸款的資產少,企業初期融資比較困難,而且很難滿足中國比較嚴苛的上市條件,而海外市場給這些公司提供了更加寬松的融資環境,導致很多互聯網公司成立初期都選擇去國外進行上市融資[7],因此,中國應加大對互聯網公司的扶持力度,解決公司創立初期融資難的問題,只有這樣才能促進互聯網行業健康穩定的發展,順應時代的變化及時做出變革從而滿足市場發展的需求,進而不斷地為經濟增長提供動力。

[1]屠曉杰,汪明珠.中國互聯網行業發展態勢景氣分析[J].電信網技術,2016(12):36-41.

[2]梁旭雯,陳軒.中美無形資產會計準則比較分析[J].寧波工程學院學報,2011(4):19-24.

[3]崔也光,趙迎.我國高新技術行業上市公司無形資產現狀研究[J].會計研究,2013(3):59-64,96.

[4]周江燕.研發投入與企業業績相關性研究——基于中國制造業上市公司的實證分析[J].工業技術經濟,2012(1):49-57.

[5]成旭.無形資產核算對互聯網企業核心競爭力的影響[J].市場研究,2016(2):68-69.

[6]彭進軍.無形資產確認計量中的問題及改進建議[J].會計之友,2013(7):111-114.

[7]許洪品.赴美上市的互聯網企業私有化的幾點思考[J].商,2016(17):114.

TheStatusQuoofChineseInternetListedCompanies’IntangibleAssets—BasedonthePerspectiveofDifferentExchangeinChinaandtheUnitedStates

CUI Yeguang,HE Chunyang,TAO Yu

(Capital University of Economics and Business,Beijing 100070,China)

This paper divides the internet enterprises according to the listing location,compared the status quo of intangible assets of Chinese internet companies listed in the United States and listed in China.This paper focuses on four aspects:structure,R&D intensity and R&D efficiency of intangible assets,and makes a comparative analysis based on the data from 2013 to 2015.It is found that the scope of intangible assets of the internet companies listed in China is narrow,the total amount of investment is insufficient,the structure needs to be improved,and the R&D investment is lacking.

internet;listed companies;intangible assets;intellectual property rights

10.13504/j.cnki.issn1008-2700.2017.06.007

F275

A

1008-2700(2017)06-0055-08

2017-05-02

國家社會科學基金項目“研發指數構建與應用評價研究”(14BGL023);北京市自然科學基金項目“北京市企業研發投入的政府支持政策研究”(9152004);首都經濟貿易大學研究生科技創新資助重點項目“高新技術產業知識產權保護力度,無形資產績效與行業開源式發展”;首都經濟貿易大學研究生科技創新資助項目“互聯網上市公司無形資產確認與計量的中外比較分析——基于國內外不同交易所典型企業的樣本”

崔也光(1957—),男,首都經濟貿易大學會計學院教授、博士生導師;賀春陽(1993—),女,首都經濟貿易大學會計學院碩士研究生,通訊作者;陶宇(1992—),女,首都經濟貿易大學會計學院碩士研究生。

(責任編輯:李 葉)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26