嵌入CSR行為的企業價值評估模型研究

2017-11-06 05:33:22王正艷徐光華

華東經濟管理 2017年11期

王正艷,徐光華

(1.鹽城工學院 經濟學院,江蘇 鹽城 224056;2.南京理工大學 經管學院,江蘇 南京 210094)

嵌入CSR行為的企業價值評估模型研究

王正艷1,2,徐光華2

(1.鹽城工學院 經濟學院,江蘇 鹽城 224056;2.南京理工大學 經管學院,江蘇 南京 210094)

文章首先基于社會責任的新視角,將企業的社會責任行為嵌入到企業的價值評估中去,創建了排序意義下的企業價值評估模型;在此基礎上接著進一步量化了企業的社會責任定性概念,建立了企業價值綜合評價指標體系并且運用層次分析法進行權重計算;文章的最后選擇了上海證券市場采掘業上市公司作為研究樣本,驗證了模型的適用性和準確性。

社會責任;企業價值增長;評估模型

當今社會背景下,無論是社會還是企業本身都越來越重視社會責任的履行,因此在企業價值評估中考慮社會責任投入因素是一種必然趨勢[1-2]。所謂的企業價值評估應該是指將企業作為一個整體,從經濟、社會、環境等角度所體現的企業未來的一種獲利能力及可持續發展能力。

一、企業社會責任

企業社會責任(corporate social responsibility)對于大多數中國企業來說已不再是個新概念,20世紀80年代初,全球掀起了社會責任運動的浪潮,中國的一些大企業順應潮流,積極主動地承擔起了企業社會責任。但是這樣的企業畢竟是少數,大多數中國企業還是會擔心履行社會責任會影響企業的財務績效。因此圍繞企業的社會責任是否會影響企業的財務績效,學者們展開了大量的實證研究[3-6],但是最終從理論上并沒有形成統一的觀點,一部分研究結果表明兩者正相關[7-8],一部分表明負相關或者不相關。但綜合而言,認為兩者正相關的結論要占多數,也就是說從理論上分析,企業履行社會責任大多數時候還是能夠促進企業的財務績效增長的[9-12]。同時社會的發展事實和趨勢都證明企業的社會責任行為已經成為企業存在和發展的基本要求,正如企業的盈利性一樣。在此背景下,研究設計嵌入社會責任行為的企業價值綜合評估指標顯得意義重大。

二、社會責任行為下企業價值評估模型的構建

現有的企業價值評估方法主要有折現現金流法、賬面價值法、相對估價法以及期權估價方法等。這些評估方法又都各有優點和缺點,比如折現現金流法理論上嚴謹但應用難度卻較大;賬面價值法應用容易但卻很難對企業的整體價值進行反映;相對估價法應用較容易但存在無用的可能;期權估價法理論上符合現實卻較難運用。這些企業價值評估方法各有利弊,往往都是側重于企業的某一方面進行評估,都缺乏對企業可持續增長的潛力和企業價值增值的揭示,這些方法發展的過程也表明價值評估始終是帶有一定的主觀性的。同時也注意到企業價值評估在資本市場上有其特殊的表現,一方面對于資本市場上的投資者而言,往往關注的只是具體行業上市公司的排名情況,而這個排名從企業價值角度出發考慮無疑是有說服力的。另一方面對于管理者而言,“迎合”投資者的關注點提升企業價值也是明智之舉,兩者是統一的。因此本文的企業價值評估不再是MM理論基礎上發展起來的普通意義上的價值理論,而是一種基于排序概念上的價值評估模型。

合理的企業價值評估模式不僅需要能夠讓管理者發現企業價值增長的潛力,也要讓投資者能夠從可持續增長的角度出發對企業價值進行評估從而做出投資決策[13-16]。這樣的評估模式應該是定量分析和定性分析的相結合,經濟社會環境利益綜合平衡的一個過程。這里從無論是投資者還是管理者目前都很關注的可持續發展角度出發,嵌入考慮企業的社會責任行為將企業價值評估分為三個方面的評估:企業的經濟績效評估、企業的環境績效評估和企業的社會績效評估,最后形成如下的評估模型:

其中,S表示企業價值評估的總分值;S1表示經濟績效評估分值;S2表示環境績效評估分值;S3表示社會績效評估分值;wij是Si下第j個指標的權重;Lij是Si下第j個指標的披露得分,是個0-1變量。

下面運用層次分析法來獲得S1、S2、S3的值,嵌入企業社會責任行為企業價值評估模型既可以對可持續增長型企業的價值進行評估,也可以應用于一般企業的價值評估。

三、企業價值評估模型指標體系分析

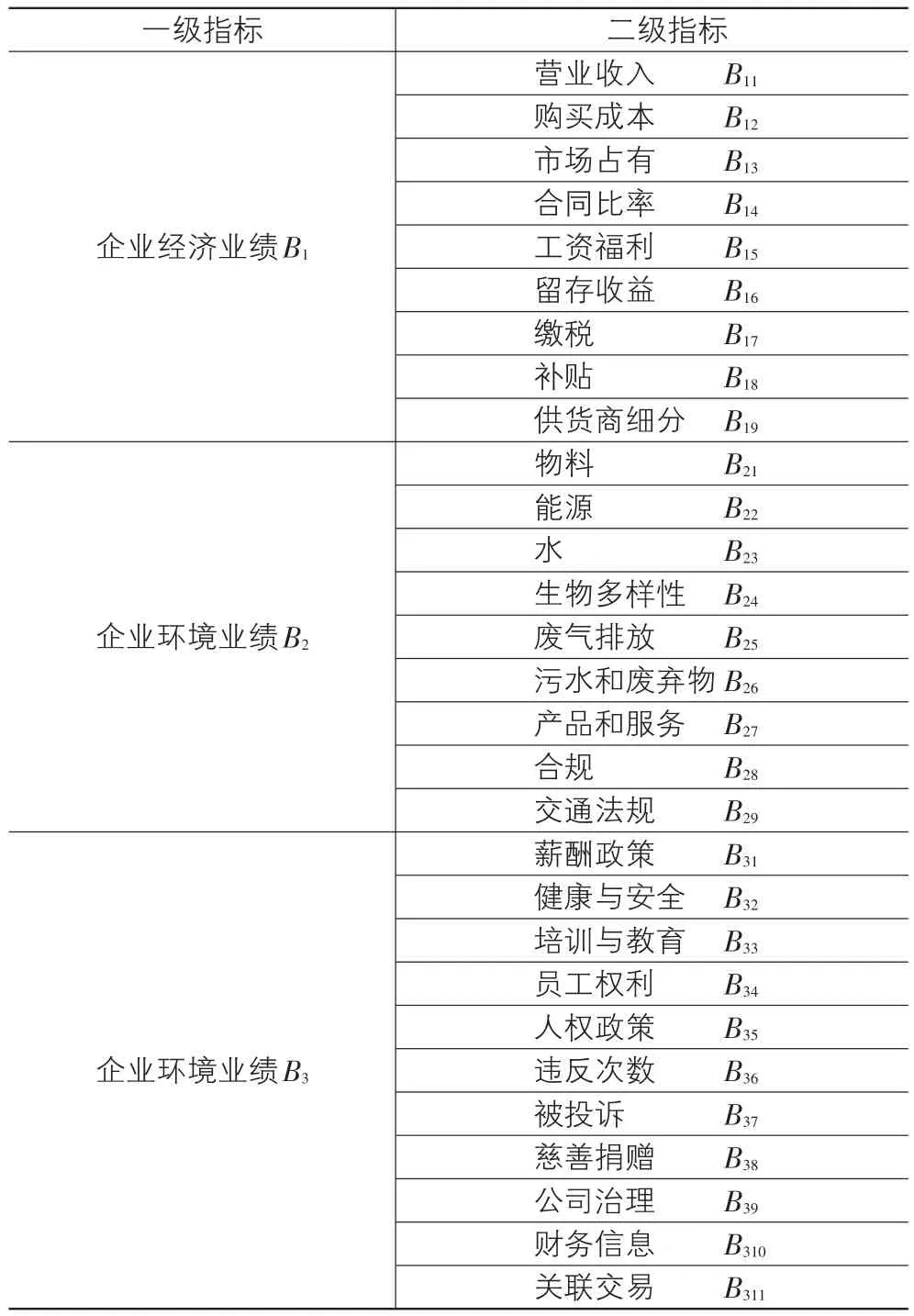

本文主要基于2013年的GRI4體系中的社會責任標準,并參考了我國上市公司每年的年報準則以及部分公司發布的社會責任報告和可持續發展報告構建了嵌入社會責任行為下的企業價值評估指標體系。GRI4體系中主要包括了經濟業績、環境業績和社會業績這三個方面的指標。通過比較不難發現我國上市公司公布的年報準則及社會責任報告或可持續發展報告和GRI4體系存在著許多相似之處,比如GRI4中的經濟業績指標在我國的年報中基本都能找到對應的條款,GRI4中的環境業績指標和社會業績指標在我國的社會責任報告和可持續發展報告中找到部分對應的條款。但由于GRI4制定的出發點是為世界各國的可持續發展服務的,具有國際普適性,對我國具有借鑒作用。綜上所述,本文構建了見表1所列的嵌入社會責任行為的企業價值評估體系,建立了一級指標企業經濟業績B1,企業環境業績B2以及企業環境業績B3。

企業經濟業績B1指標下選取了營業收入、購買成本、市場占有、合同比率、工資福利、留存收益、繳稅、補貼、供貨商細分9個二級指標,這些指標在企業每年定期公布的會計年報上都有涉及。

企業環境業績B2指標下選取了物料、能源、水、生物多樣性、廢氣排放、污水和廢棄物、產品和服務、合規以及交通法規9個二級指標,這些指標在企業的環境責任報告或者可持續發展報告中可能會有所涉及。

企業環境業績B3指標下選取了薪酬政策、健康與安全、培訓與教育、員工權利、人權政策、違反次數、被投訴、慈善捐贈、公司治理、財務信息、關聯交易11個二級指標,這些指標在企業的社會責任報告中會有所提及。

表1 企業價值評估指標體系

四、各指標權重的求解

(一)企業價值評估指標權重的確定

1.層次分析法

層次分析法是現行評價方法中運用的比較普遍的一種方法,主要用于解決一些難以定量化指標的問題。層次分析法的基本思想是將一個復雜的系統對象各要素層次化,形成一個有序的、階梯層次的結構模型;逐層比較其間的相關因素,建立判斷矩陣,得出各指標的相對權重,并逐層檢驗比較結果是否合理;計算各層各指標的組合權重,從而確定了各指標的相對權重。層析分析法目前已是一個比較成熟的方法,具體運用步驟不再詳述。很多學者曾運用此方法進行價值或風險評估[17]。

2.一致性檢驗及權重分配

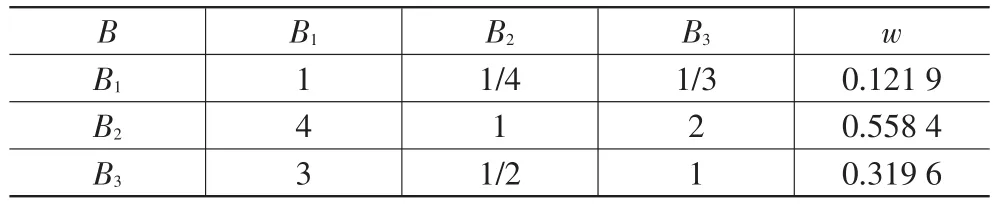

首先應用saaty的1-9標度法得到一級評判指標集B={B1,B2,B3}的判斷矩陣見表2所列,判斷矩陣的獲得過程是帶有一定主觀性的,但實際情況是目前存在的大多數評價方法都是受一定的主觀因素影響的。

表2 嵌入社會責任行為的企業價值評估判斷矩陣

通過求解得到該矩陣的最大的特征根dmax=3.018 3,CI=0.009 2,CR=0.015 8<0.1,一致性檢驗通過。

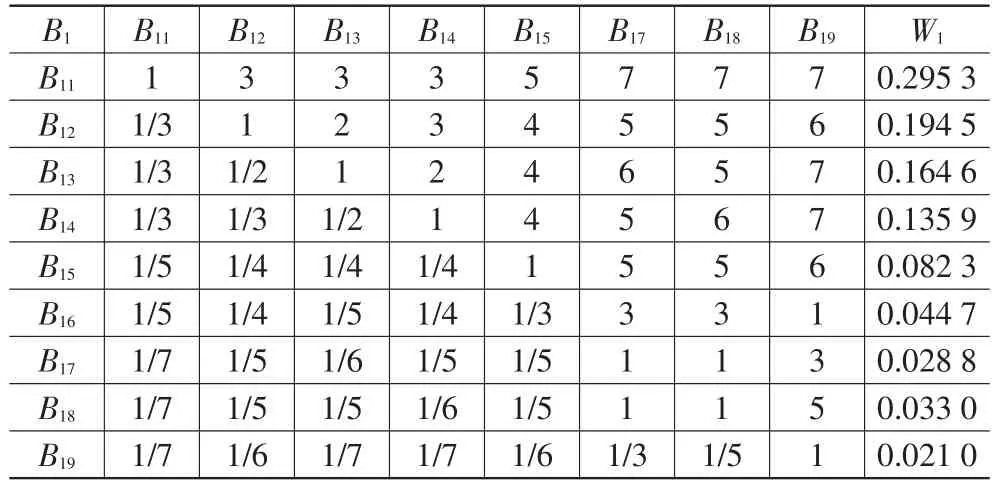

同樣的在收集了相關專家對因素重要性的打分及閱讀了有關文獻的實證分析結果后,對二級指標集企業的經濟業績指標B1={B11,B12,B13,B14,B15,B16,B17,B18,B19}、環境業績指標B2={B21,B22,B23,B24,B25,B26,B27,B28,B29}和社會業績各因素指標B3={B31,B32,B33,B34,B35,B36,B37,B38,B39,B310,B311}之間的重要性作兩兩比較之后,構造出了如表3、表4及表5的判斷矩陣。

表3 經濟業績評估判斷矩陣

最大的特征根dmax=10.141 7,CI=0.126 9,CR=0.087 5<0.1,一致性檢驗通過。

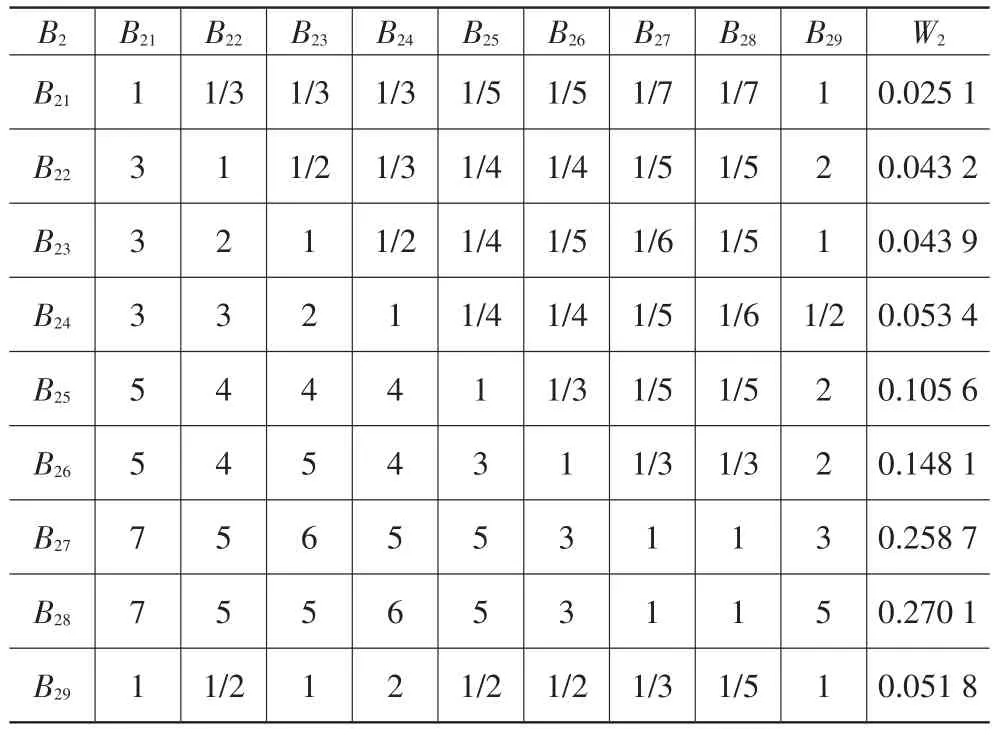

表4 環境業績評估判斷矩陣

最 大 的 特 征 根 dmax=9.966,CI=0.120 8,CR=0.083 3<0.1,一致性檢驗通過。

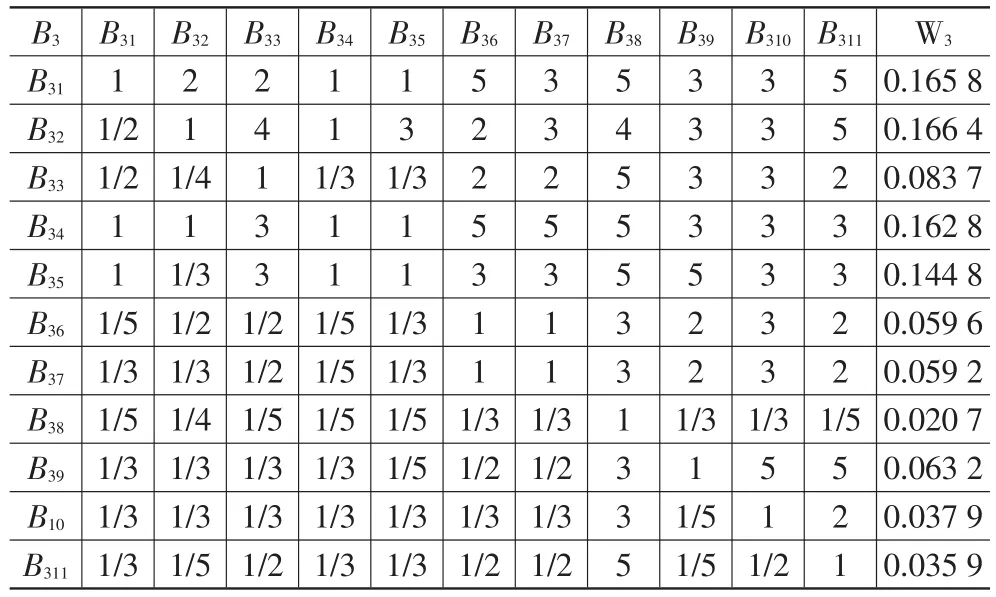

表5 企業社會業績評估判斷矩陣

最大的特征根 dmax=12.277,CI=0.127 7,CR=0.084 0<0.1,一致性檢驗通過。

(二)層次總排序

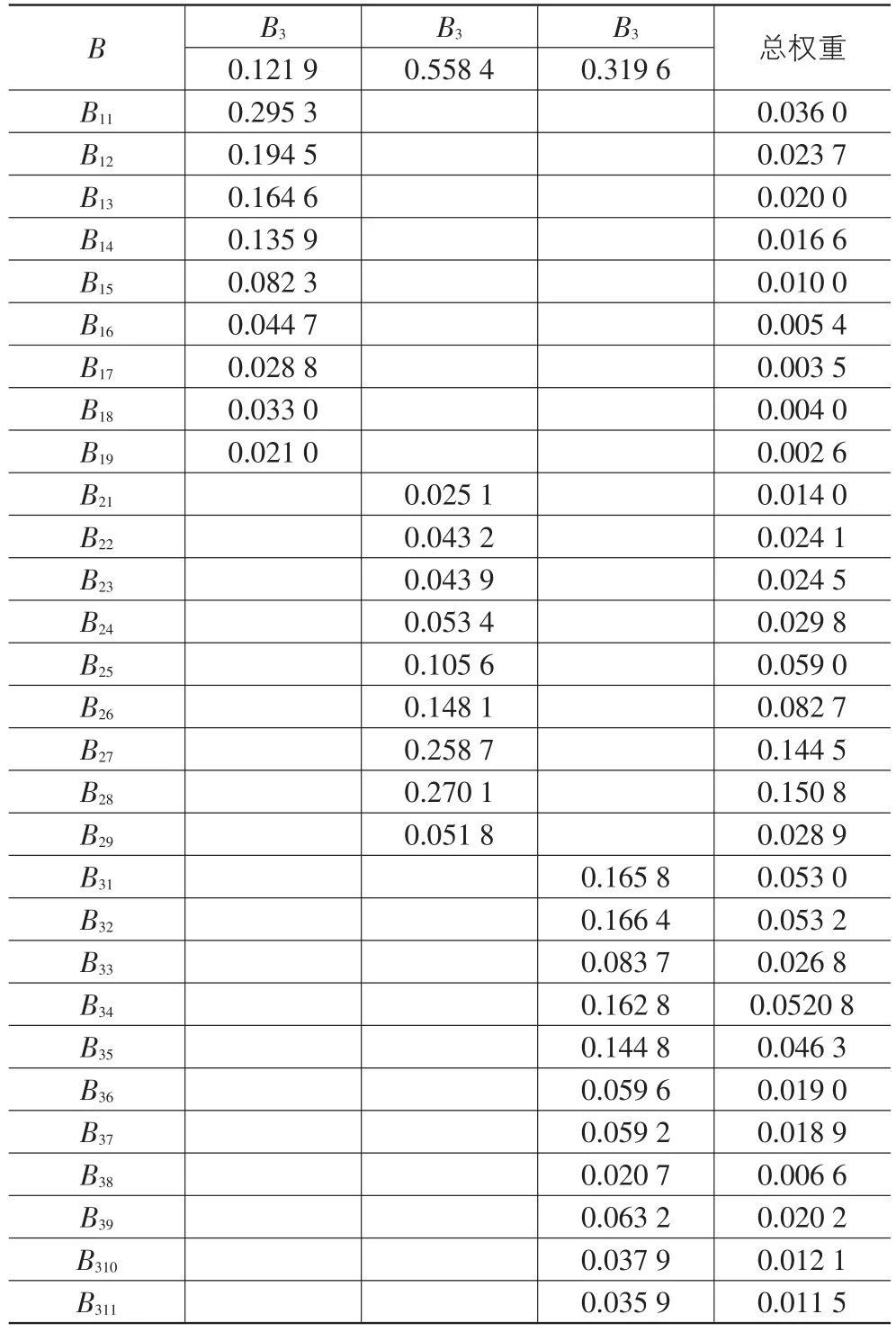

利用以上的單層次排序結果,得到表6的層次總排序結果,并進行一致性檢驗。

表6 嵌入社會責任行為的企業價值評估指標總權重

(三)各項指標披露情況

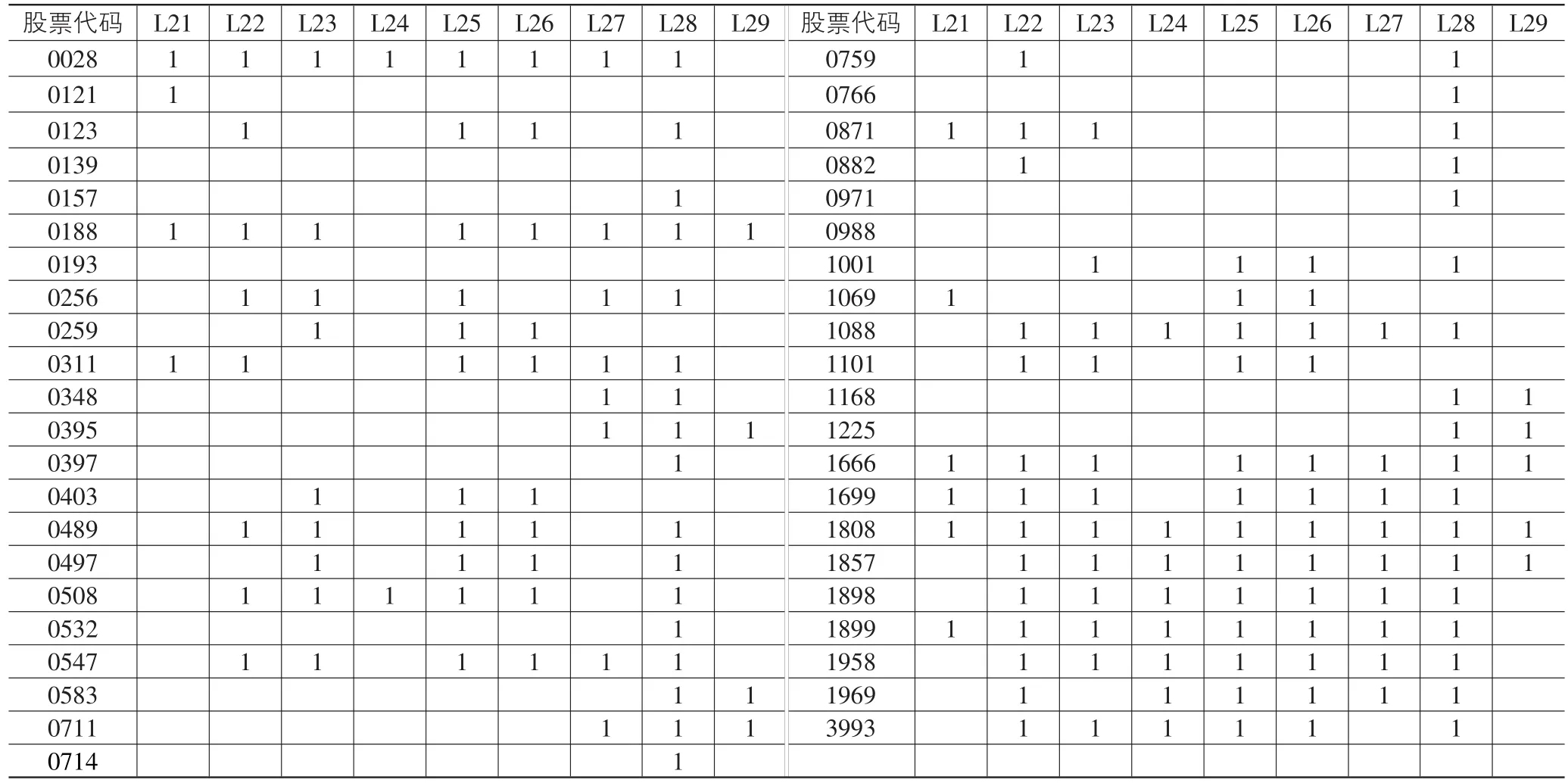

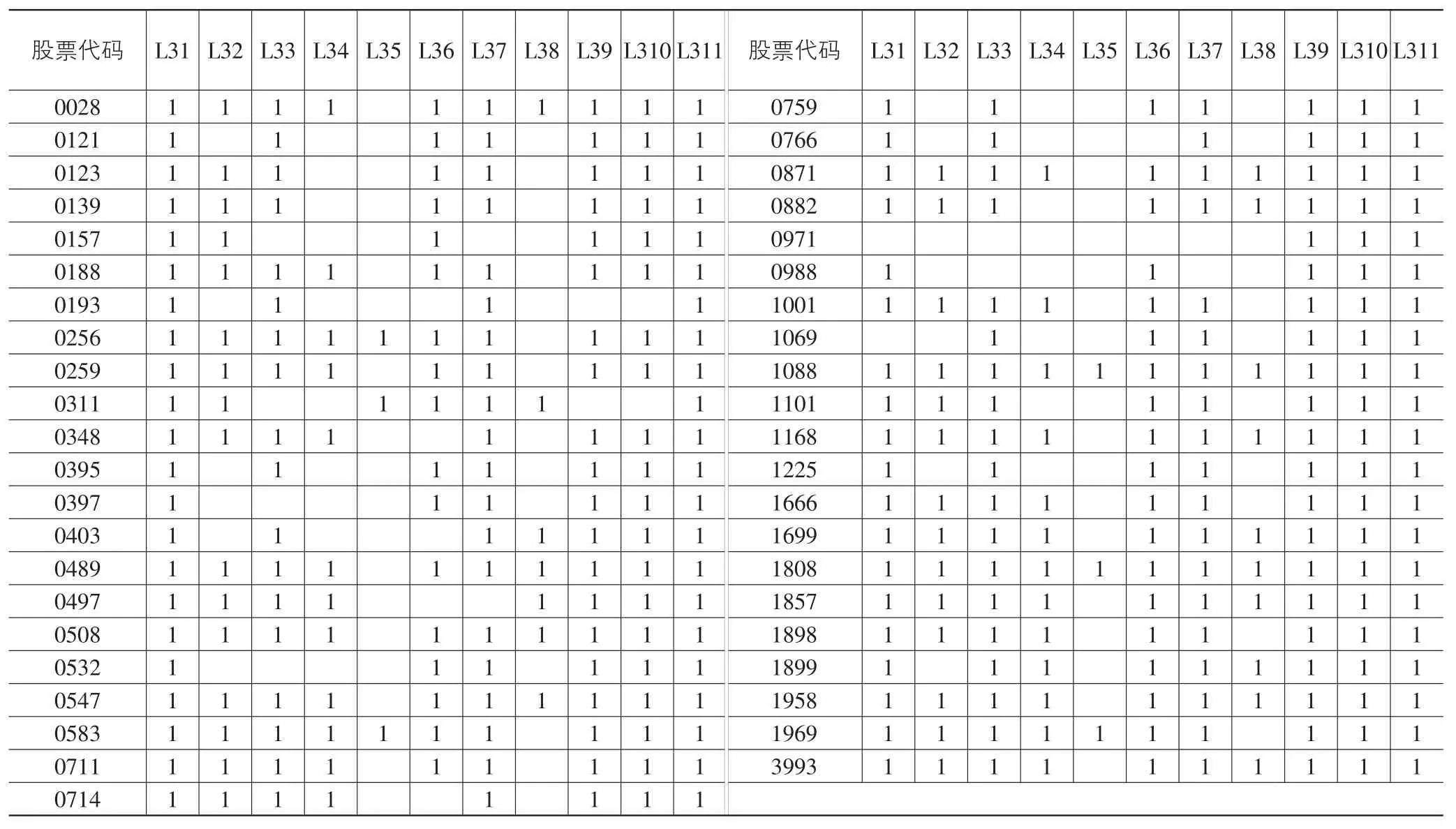

本文這里的披露情況主要采用“0-1”評分標準,有披露就得1分,未披露不給分。企業的經濟績效指標、環境績效指標及社會績效指標的披露情況見表 7、表8及表9所列。

表7 經濟績效指標披露情況

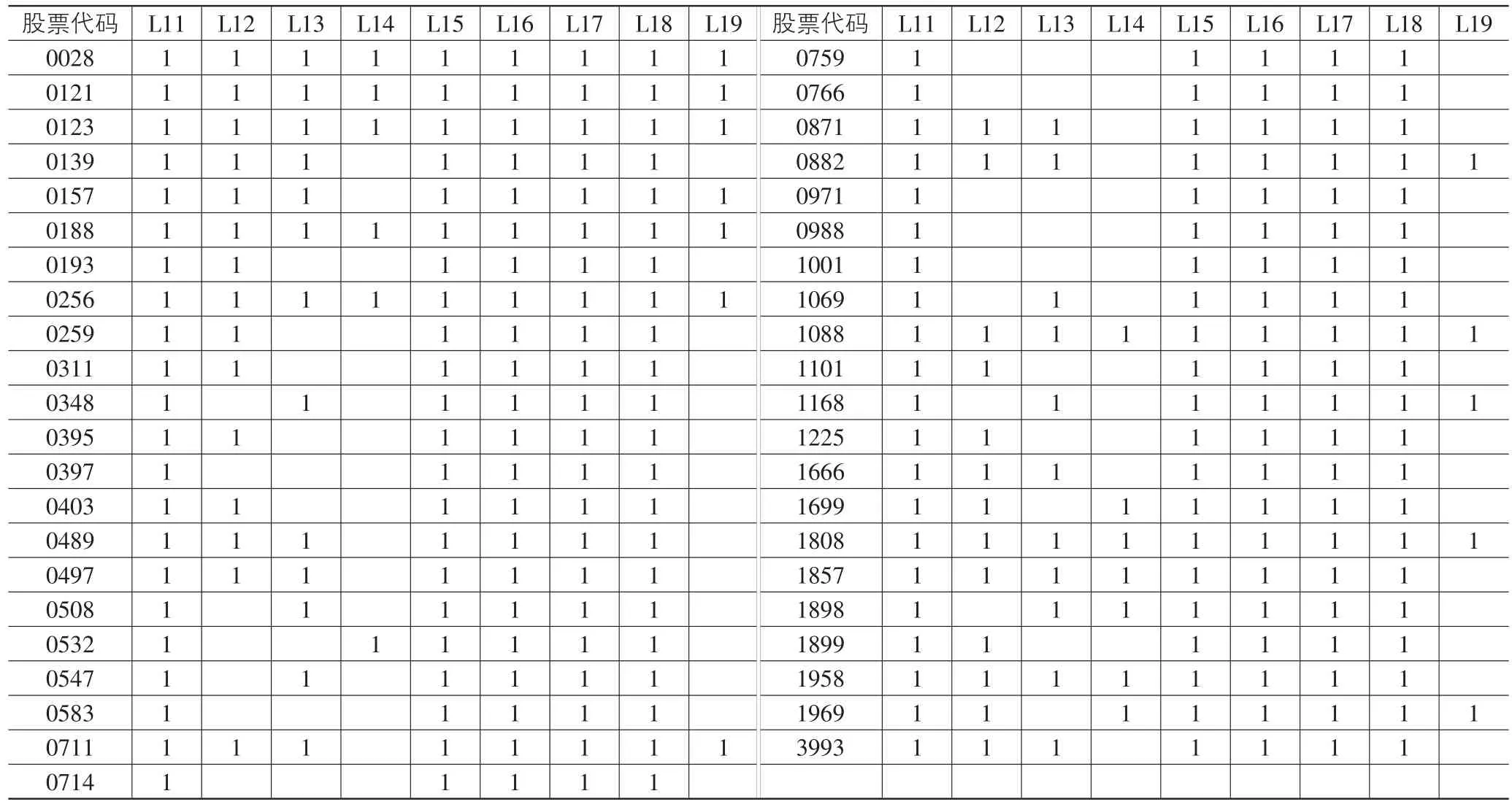

表8 環境績效指標披露情況

我國公司的會計年報中對供貨商這部分關注的是排在前五名的供貨商合計的采購總額占公司年度采購總額的比例,而在GRI4體系中對這部分關注的是合同所占的百分比,GRI4體系中還關注了我國沒有相關要求的供貨商環境表現情況。表7披露信息中的B14和B19主要傾向于我國上市公司的披露方法和披露情況,只要有涉及就算披露。

由于本文選取的是高污染的采掘業,所以一半以上企業是有社會責任報告或者環境責任報告的。報告中尤其是對指標B28合規即“違反任何適用于環境問題的國際法則國家、區域和地方規例的事件及所處罰款”這部分基本都有所披露,而對物流所使用的交通運輸所產生的重大環境影響也就是指標B29交通法規部分披露的較少。

在表9中存在著兩個否定型指標B36和B37,只要公司存在違規記錄和被投訴的情況,則該指標值就為0。也就是說公司違規或被投訴一次和違規或被投訴多次是一樣的,這種一票否決制反而對企業的日常管理具有積極的導向作用。

表9 社會績效指標披露情況

(四)評估結果

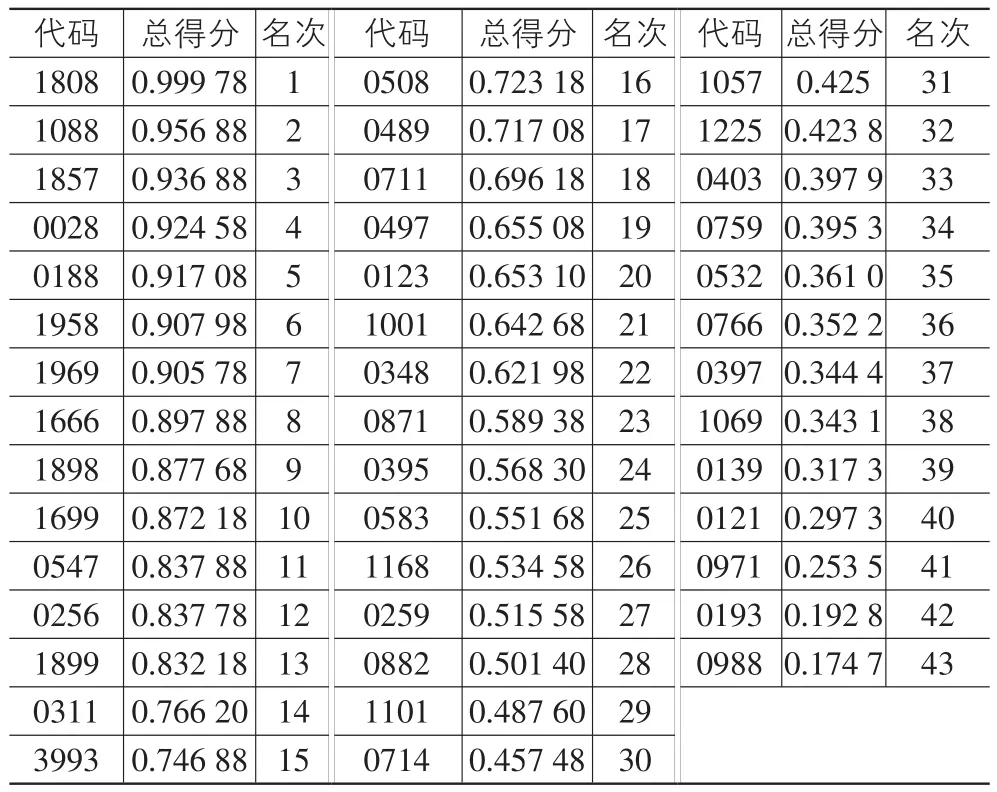

在以上各指標披露信息的基礎上,結合層次分析法得到的權重值運用評估模型(1)可以得到如表10的最終評價結果。

表10 社會責任行為下企業價值評估排名

根據結果可以看到排名第一的中海油服(601808)在2015年被納入“恒生A股行業龍頭指數”的成分股,該指數旨在覆蓋中國內地市場在恒生行業分類系統內11種行業類別中每一種行業的領導者,每個行業最多納入5家公司,這表明資本市場認為該公司在能源行業內處于領先水平。同時,中海油服連續四年入選“恒生A股可持續發展企業基準指數”的成份股(29家A股上市公司),連續兩年入選“恒生可持續發展企業基準指數”的成份股(91家香港上市公司),亦表明公司在可持續發展方面的卓越表現獲得了資本市場的認可。赤峰黃金(600988)不管短期經濟效益如何,從可持續發展能力角度來看公司目前還是排在后面的,市場上也有觀點認為它被市場低估了,從另一個角度來說,該公司還是有很大的發展空間,尤其是從可持續發展角度出發,做好相應的社會責任。從整個評價結構上來看,我們的評估模型和市場認可是相吻合的,模型本身是經得起市場檢驗的。

五、結束語

企業和社會是相輔相成的存在,兩者是對立統一的,企業來自于社會,社會的發展也離不開企業的進步。因此,企業在自身的發展過程中不僅要重經濟利益,也要考慮其眾多的利益相關者,由此便產生了企業的社會責任行為。如何理解企業社會責任行為對企業價值的提升作用,前人大多數都是通過回歸分析找出二者的相關性,而本文則利用了層次分析法來研究企業社會責任行為對企業價值評估的影響,將普通意義上的企業價值評估推廣到排序意義下的企業價值評估。通過實例進一步說明了嵌入社會責任行為的企業價值評估模型的具有適用性。該評估模型不僅能夠給投資者決策提供理論參考,也能給企業的行為給予指導,從而實現企業可持續發展的最終目標,實現經濟利益和社會環境利益的良性循環。

[1]高漢祥.公司治理與社會責任:被動回應還是主動嵌入[J].會計研究,2012(4):60-66+97.

[2]黃珺,郭志嬌.社會責任履行與企業價值提升——基于技術創新中介作用的實證研究[J].華東經濟管理,2015(3):29-34.

[3]李高泰,王爾大.企業社會責任對企業績效的影響機制研究[J].軟科學,2015(9):59-62.

[4]嵇國平,闞云艷,吳武輝.企業社會責任對財務績效的影響:一定是線性的嗎?[J].經濟問題,2016(10):92-97.

[5]王曉巍,陳慧.基于利益相關者的企業社會責任與企業價值關系研究[J].管理科學,2011,24(6):29-37.

[6]姚園園.企業社會責任與企業價值關系實證研究[J].長春理工大學學報:社會科學版,2015,28(8):72-76.

[7]賈興平,劉益,廖勇海.利益相關者壓力、企業社會責任與企業價值[J].管理學報,2016,13(2):67-274.

[8]于曉紅,武文靜.公司治理、社會責任與企業價值研究[J].當代經濟研究,2014(5):74-78.

[9]沈弋,徐光華,王正艷.“言行一致”的企業社會責任信息披露——大數據環境下的演化框架[J].會計研究,2014(9):29-36.

[10]田虹,姜雨峰.企業社會責任履行的動力機制研究[J].審計與經濟研究,2014,29(6):65-74.

[11]Wang T,Bansal P.Social Responsibility in New Ventures:Profiting from a Long:Term Orientation[J].Strategic Man?agement Journal,2012,33(10):1135-1153.

[12]Francis Weyzig.Political and Economic Arguments for Corporate Social Responsibility:Analysis and a Proposition Regarding the CSR Agenda[J].Journal of Business Ethics,2009,86(4):417-428.

[13]陳曉紅,程鑫.可持續發展與企業環境戰略研究——以長株潭城市群碳排放對兩型產業發展的影響為例[J].南開管理評論,2013,16(6):106-111.

[14]任敬.新經濟常態下現代企業價值評估體系構建研究——兼評《企業價值評估》[J].云南財經大學學報,2016(5):F3-F4.

[15]王晶,高建設,寧宣熙.企業價值評估指標體系的構建及評價方法實證研究[J].管理世界,2009(2):180-181.

[16]袁明哲,潘愛玲.實用企業價值評估模型:建模與實證[J].經濟經緯,2016,33(1):96-100.

[17]尹賢平.基于層次分析法的中小企業財務風險評價探討[D].南昌:江西財經大學,2012.

A Study on Corporate Value Evaluation Model Embedded CSR Behavior

WANG Zheng-yan1,2,XU Guang-hua2

(1.School of Economics,Yancheng Institute of Technology,Yancheng 224056,China;2.School of Economics&Management,Nanjing University of Science&Technology,Nanjing 210094,China)

Based on the new perspective of social responsibility,this paper embeds the corporate social responsibility behavior into corpo?rate value evaluation,and creates the corporate value evaluation model based on sorting.Accordingly,the paper further quantifies the con?cept of corporate social responsibility,and sets up the corporate value comprehensive evaluation index system and calculates the weight us?ing the analytic hierarchy process.Finally,the paper verifies the applicability and accuracy of the model by taking the listed mining com?panies in Shanghai Stock Exchange as the research samples.

corporate social responsibility;corporate value increment;evaluation model

F272.5;F272.7

A

1007-5097(2017)11-0137-06

10.3969/j.issn.1007-5097.2017.11.018

2017-03-30

國家自然科學基金面上項目(71172104;71472088)

王正艷(1982-),女,江蘇鹽城人,講師,博士研究生,研究方向:數理金融,企業管理;

徐光華(1963-),男,江蘇南京人,教授,博士,研究方向:財務戰略,績效評價。

[責任編輯:張 兵]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30