資金流波動、基金流動性配置與基金業績

2017-11-17 02:57:56

證券市場導報 2017年11期

(西南財經大學金融學院,金融安全協同創新中心,四川 成都 611130)

引言

根據我國證監會的官方統計,截至2015年末,我國共發行2722只基金產品,管理公募基金資產合計8.4萬億元,其中開放式基金資產占比高達97.6%。開放式基金的最大特征就在于“開放性”,投資者在基金存續期內可以自由申購與贖回,這種特性為基金投資者帶來多樣化選擇與便利的同時,也為基金的流動性管理提出了重大挑戰。除了應對日常贖回,在特殊和極端市場下基金的流動性風險會快速放大,容易形成市場下跌、基金贖回、基金為獲得流動性拋售股票、股市進一步下跌的多米諾骨牌效應。2015年年中A股市場出現了一輪罕見的持續暴跌,偏股型基金也遭遇重創,不少基金凈值甚至出現腰斬。基于盈利保護和止損心理,基金投資者開始集體撤資,股票型和混合型基金也出現了史無前例的巨額贖回,僅2015年7月開放式股票型和混合型基金的贖回規模就達到9420億份,贖回比例高達28.69%,即使加上當月新增基金份額,凈贖回規模也達到21.29%,創下偏股型基金單月贖回份額和比例的歷史新高1。而與此形成對照的是,就在本輪市場大跌之前,A股剛剛經歷了2014年底到2015上半年的牛市行情,股票型基金也迎來大規模申購,2015年上半年基金行業管理資產規模增長超過50%,因此大跌前也正是市場情緒高漲和大部分基金接近滿倉的時候。市場大幅波動、投資者巨額申購和贖回的疊加對基金倉位和流動性管理提出了重大挑戰,這亦是本文對基金的流動性配置和應對策略進行研究的意義所在。特別地,本文想知道在不同的市場環境和申購贖回情況下基金經理將會如何在現金和股票資產之間做配置,在構建股票組合時是否會考慮股票的流動性,這些選擇又將如何影響基金業績等,從而更好地理解我國機構投資者的行為和風險補償機制。

就開放式基金而言,其在選擇資產組合時需同時考慮兩類風險:一是來自基金投資者的資金流動風險,一是來自所持有資產的市場和流動性風險。從資金端來說,基金從投資者那獲得的資金流并不穩定,可能受基金前期業績、市場情緒以及經濟整體流動性狀況等多種因素影響。從資產端來說,股票型和偏股型基金的資產主要有兩類:一類是現金,一類是股票2。當基金持有一定比例現金時,無論是出于看空后市還是應對資金端的贖回,都是為了獲取最大的流動性,但同時也放棄了風險和流動性溢價;而基金交易和持有股票主要在于獲取市場風險溢價,但也需考慮股票的預期收益與流動性之間的負相關性(Amihud and Mendelson,1986)[4]。因此,考慮到負債端的資金流波動和市場風險敞口變化,基金經理需要在資產的流動性和收益性之間做出權衡,即需要特別關注現金和不同流動性特征股票之間的比例配置。

現有關于基金資金流的研究多半聚焦于贖回與基金業績的相關性和敏感程度上,而對流動性的研究又大部分僅限于個股的流動性及其風險補償之間的探討,很少有以基金作為代理中介將基金資金流與基金資產流動性特征這二者聯系起來的分析。最近幾年有少數學者開始關注這一領域,比如Da et al.(2011)[8]用基金的季度持股數據研究了基金交易股票的流動性特征,并據此將基金交易分為獲得流動性的非耐心交易和提供流動性的交易,發現如果基金是在那些知情交易較少的股票上買賣,那么基金作為流動性提供的交易將會提升基金業績。Agarwal et al.(2015)[2]的研究表明,當強制要求共同基金披露持倉組合信息的頻率提高后,信息不對稱程度較高的股票其流動性大幅提升,同時持有這類股票的知情機構投資者業績出現下滑。Brandon and Wang(2013)[5]則分析了美國的對沖基金組合的流動性風險,作者發現如果將流動性風險考慮在內,大部分對沖基金的選股能力會削弱甚至消失,即是說基金賺取的收益或超額收益主要來自于承擔的系統流動性風險。上述研究都表明作為機構投資者的基金基本是屬于提供流動性的交易方,而其業績的一項重要來源就是從中獲取的流動性溢價。但上述研究只關注了基金持股組合的流動性,并沒有考慮外部投資者的資金流動對基金資產流動性配置的影響,事實上基金投資者申購贖回行為將直接影響基金資產組合的流動性,并最終影響基金整體業績。

基于此,本文采用2005~2015年我國基金行業的半年持倉明細數據,實證檢驗了資金流的波動性與基金組合流動性之間的關系。研究發現,如果基金資金流波動增大,基金傾向于持有大量的現金以應對可能出現的大規模贖回,并且大規模基金持有現金的比例將更高。進一步地,當資金流波動較大時,基金會在組合中配置更多流動性較差的股票并降低高流動性股票的份額。上述結果隱含的邏輯是,當投資者急需流動性時,基金會選擇賣出部分流動性較高的股票從而主動降低股票資產的倉位來應對贖回,因此基金在高流動性的知情股票上是流動性獲取方;同時,在流動性較差(通常也是信息不對稱較嚴重)的股票上基金更傾向于成為流動性提供方從而獲取更高的溢價,并彌補因增持現金產生的機會成本。這也表明,相對于單純成為流動性攫取方以應對贖回壓力,基金更可能采取的策略是在流動性和收益性間作有效權衡。進一步研究發現,當資金流波動增大時,盡管基金在無風險資產現金以及風險資產的配置上作了有效權衡,但其配置策略依然無法有效改善基金整體業績,且相對于小規模基金,大規模基金的收益更低。這說明快進快出的大規模申購與贖回壓力始終對基金的平穩運行構成挑戰,大幅波動的資金流無論是對基金整體業績還是對市場行情穩定均具有顯著的負面影響。

本文的主要貢獻在于進一步拓展了基金資金流(投資者行為)與基金資產配置的研究框架。通過將投資者的申購贖回等資金流動性壓力與基金資產配置的流動性選擇相聯系,本文得以更深入地探討我國資本市場上投資者行為與基金經理行為之間的聯系,不僅有助于更好地理解我國基金市場上基金經理的資產配置、流動性管理和風險補償機制,也對加強市場流動性波動的監管措施有一定啟示。

文獻回顧

一、基金資金流量

目前關于基金資金流量的研究主要聚焦于三大主題。第一類研究主要關注基金歷史業績對資金流量的影響,即所謂的業績—資金流量關系研究。早期研究發現,基金資金流量與基金過往業績正相關,前期業績表現好的基金容易得到投資者青睞,從而表現出凈申購行為。國內大部分的研究發現我國基金短期業績與基金資金凈流量間存在負相關關系,認為我國基金市場存在贖回異象(李曜和于進杰,2004;劉志遠和姚頤,2005;陸蓉等,2007)[15][16][17]。但若采用基金中長期業績而非短期業績,肖峻和石勁(2011)[18]研究發現投資者總體上購買業績較好的基金而不是業績較差的基金。

第二類研究聚焦投資者是否有選擇基金的能力,主要考察基金的當期資金流與未來業績之間的關系,即所謂“智錢”效應。Zheng(1999)[14]通過增加研究樣本,發現“智錢”效應確實存在于基金行業;但Sapp and Tiwari(2004)[11]表明一旦控制動量效應后“智錢”效應消失。Keswani and Stolin (2008)[9]對基金資金流方向加以區分,發現總申購和總贖回與四因子基金業績具有正相關關系,即“智錢”效應依然存在。第三類研究側重于考察投資者的申購和贖回行為對基金投資策略的影響。Yan(2006)[13]檢驗了基金持有現金比例的影響因素,認為基金現金持有比例與基金資金流量呈現正相關。張宗新和繆婧倩(2012)[20]表明我國基金投資者的資金流對基金經理的行為有顯著的沖擊效應,并直接影響基金經理的投資策略調整。

本文的研究屬于上述第三類范疇。但不同于已有資金贖回如何影響基金整體策略的研究,本文基于資金流的波動性視角,著重探討基金資金流的不確定性對基金資產流動性調整的效應,并據此分析其對基金整體業績的影響。

二、資產流動性與基金配置

股票市場流動性的大小是影響投資者進行相關股票決策的重要參考因素。根據Amihud and Mendelson(1986)[4]的定義,流動性是在一定期間內完成交易所需的時間或成本。自提出并證實流動性溢價理論后,國內外學者在此基礎上做了更為深入的研究。Amihud(2002)[3]采用日均成交額與日價格變化的絕對值衡量股票的流動性,即Amihud測度,驗證了股票市場存在流動性溢價。謝赤和曾志堅(2005)[19]采用LR兩階段截面回歸與似無關回歸方法,發現換手率低、流動性較差的資產具有較高的預期收益,流動性溢價顯著。

上述對流動性的研究多集中在個股或市場的流動性溢價上,只有少數研究從機構投資者的角度探討機構持股的流動性擇時能力。事實上,流動性作為狀態變量,對資產定價具有重要作用,Sadka(2006)[10]就認為相比于低流動性風險的基金組合,承擔高流動性風險的基金組合擁有更高的收益。此外Acharya and Pedersen(2005)[1]研究發現,來自流動性的持續性沖擊會導致投資者更關注流動性變化,從而提高未來的流動性預期,在提高流動性的同時會導致未來資產組合收益降低,因此流動性與資產回報息息相關。就成長型基金而言,Chen et al.(2004)[7]認為這類基金會配置更多小盤股,即其持有的資產流動性較差,經檢驗發現,即使排除極端市場行情,持有更多低流動性資產組合的基金亦會獲得相對更高的收益。另外,Brandon and Wang(2013)[5]采用美國對沖基金組合數據,研究發現基金的超額收益主要來自于承擔的系統流動性風險;而Cao et al.(2013)[6]也研究了市場整體流動性條件變化時對沖基金經理是否會調整他們的投資組合市場頭寸,由此發現優秀的對沖基金存在流動性擇時能力。

總的來看,目前對投資者行為與機構流動性選擇二者之間的聯系進行探討的研究文獻較少。就基金行業而言,開放式基金的特性決定了其自由申購與贖回的不確定性會顯著增加,由此導致基金資金端的流動性需求增大,并進一步影響基金經理的投資策略和資產組合調整,特別是對流動性的配置具有顯著的影響,這也是觀察基金經理如何在成本與業績、風險與收益之間實現權衡的較好切入點。

模型設定與樣本選擇

一、模型設定

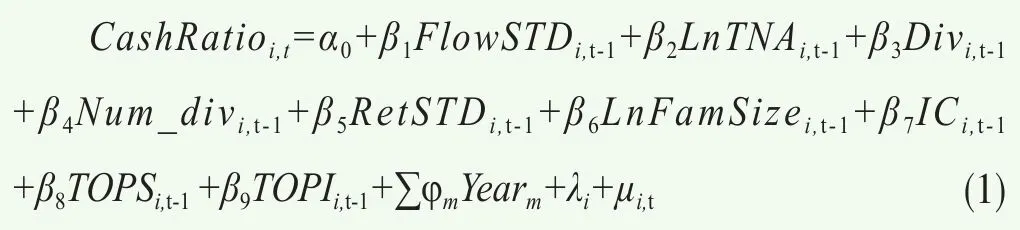

本文以我國開放式股票型基金和偏股混合型基金為研究對象,重點探討基金資金流波動與基金資產配置之間的關系。為此,本文模型構建分為四部分:第一部分檢驗資金流波動與基金現金持有比例之間的關系;第二部分探討資金流波動對基金持有股票整體流動性的影響;第三部分考察資金流波動是如何影響基金經理在不同流動性股票之間的配置;第四部分分析資金流波動與基金業績之間的關系。考慮到我國基金行業發展較晚,如果單純采用時間序列數據或截面數據,則樣本數較少,而且各基金間存在較為明顯的差異,因此本文使用非平衡面板模型進行研究。

1. 資金流波動與基金現金持有比例

基金資金流量反映了基金投資者的偏好,有研究發現基金現金持有比例與基金資金流量以及基金資金流量變動率呈現正相關關系(Yan,2006)[13]。為檢驗資金流波動對基金投資行為的影響,本文將基金現金持有比例作為基金投資行為的重要變量,進而分析資金流波動與基金現金持有比例之間的關系。基于數據的可得性,并參考Yan(2006)[13]的研究方法,本文構建如下回歸模型:

其中,被解釋變量CashRatioi,t為半年度基金現金持有比例。解釋變量FlowSTDi,t-1是半年度基金資金流波動;其余變量是控制變量,主要包括基金特征變量和基金持股特征變量。基金屬性特征變量包括基金規模(LnTNAi,t-1)、基金分紅總額(Divi,t-1)、基金分紅次數(Num_divi,t-1)、基金收益標準差(RetSTDi,t-1)以及家族基金規模(LnFamSizei,t-1)3;基金持股特征變量包括基金投資集中度(ICi,t-1)、基金前十大重倉股票占比(TOPSi,t-1)以及基金前十大行業占比(TOPIi,t-1)。λi是個體特質效應,用來控制基金的個體因素。

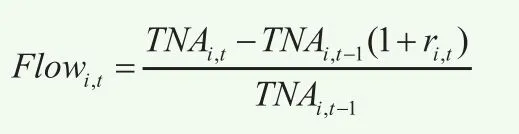

本文的資金流波動解釋變量構造參考Sirri and Tufano(1998)[12]的一般研究方法,首先使用期間實際回報率調整后的基金資產凈值增長率來度量基金資金凈流量:

其中,TNAi,t表示基金i在第t季度的資產凈值,ri,t為基金i在第t季度的回報率,Flowi,t即為基金i在第t季度的資金凈流量。上式隱含地假定基金新增資金在季度末流入,并且包括了紅利再投資。由于本文的基金資金凈流量是期間資金流入/初始凈值,因此是以百分比形式呈現。接下來本文用資金凈流量的標準差來測算資金流波動:

本文采用滾動方式得到基金資金流的波動性。具體而言,由前8個季度的資金凈流量(Flow)按上式得到半年度資金流波動(FlowSTD);此后每隔兩個季度按上式計算下一期的資金流波動,依次滾動計算,進而得到所有基金半年度的資金流波動數據。基于資金凈流量的時間序列特征,為增強資金流波動(FlowSTD)的穩健性,本文進一步對資金凈流量進行自回歸模型(AR)和移動平均模型(MA)處理,具體而言,對資金凈流量經AR(1)和MA(1)處理后,按照上式重新計算資金流波動,形成FlowSTDAR變量和FlowSTDMA變量4。

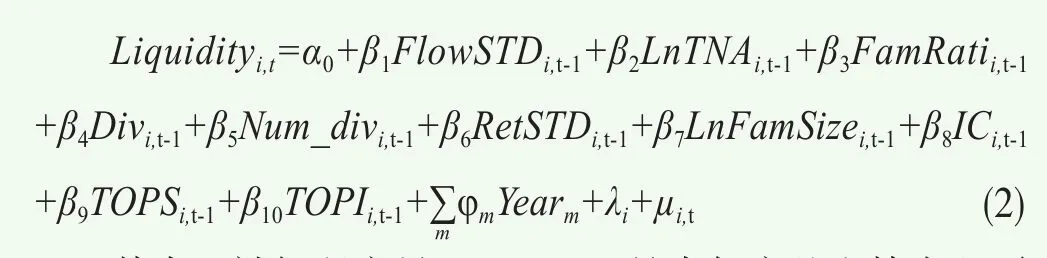

2. 資金流波動與基金持股整體流動性

正如本文在引言和文獻綜述部分提到的,基金投資者的申購贖回行為和資金流量會影響基金經理的交易決策和資產配置。本文希望知道如果基金面臨巨額的資金流動(申購或贖回),基金經理是否會配置更多流動性較強的股票。為揭示資金流波動與基金投資行為的內在關聯,結合Da et al.(2011)[8]以及Cao et al.(2013)[6]的研究,本文構造如下回歸模型:

其中,被解釋變量Liquidityi,t是半年度基金持有股票流動性的代理變量。解釋變量FlowSTDi,t-1是半年度基金資金流波動;其余變量是控制變量;λi是個體特質效應。計算股票流動性的指標比較多,如買賣價差、換手率以及Amihud測度等。買賣價差指標更適合在做市商制度下進行流動性測度,因此本文選擇了換手率和Amihud測度來衡量股票流動性。本文采用如下方法計算基金持有股票的換手率:(1)計算每只A股股票每半年度的平均換手率;(2)每半年度對所有A股股票的平均換手率進行由小到大排序,賦值區間為1~10,1代表低換手率,10代表高換手率,其余在(1,10)區間依次分布5;(3)依據基金持股明細,將基金每半年度持有的所有股票根據(2)得到的賦值結果進行匹配;(4)分別計算基金每半年度所持股票市值占基金持有所有股票總市值的比例,并與基金持有股票的換手率賦值加權形成基金半年度持有所有股票換手率的數值。具體形式如下:

其中,Turnoveri,t是基金半年度所持股票的加權換手率值;turnoverj,t是基金所持每一只股票基于(2)得到的換手率賦值;Stockvaluej,t是基金所持每一只股票的市值;Marketcapi,t是基金所持所有股票的總市值。另外,i代表基金,j代表股票,t代表時間。除了換手率指標,本文還參考Amihud(2002)[3]采用日均成交額與日價格變化的絕對值衡量基金持股中的股票流動性,計算方法和步驟與換手率相同。

此外,基于流動性理論,研究發現基金規模對基金持有股票組合具有顯著影響,相對于大規模基金,小規模基金更容易將資金投資于最優股票組合;與此同時,大規模基金其建倉和平倉時會對股價造成較大的價格沖擊,進而產生較大的交易成本(Chen et al.,2004)[7]。為此,對于模型(2)本文加入基金資產凈值占基金家族規模的比例(FamRatioi,t-1)變量,進一步檢驗基金規模對基金選股策略的影響。

3. 資金流波動與基金對股票的流動性配置

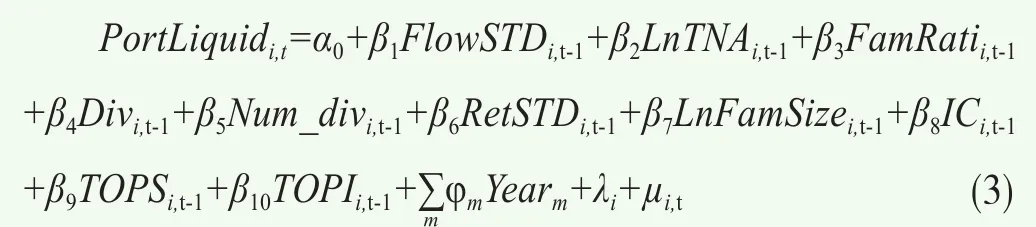

前述研究著眼于基金持股組合的整體流動性,接下來本文希望考察基金在面臨大幅資金流波動時是如何配置不同流動性的股票,即考察贖回對基金持有的不同流動性特征股票配置比例的影響。為此,本文進一步建立如下回歸模型:

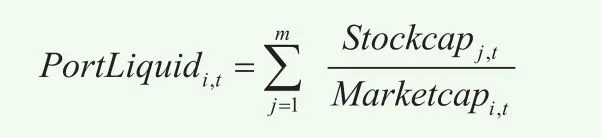

其中,被解釋變量PortLiquidi,t指基金持有不同流動性股票市值占基金持有股票總市值的比例。首先將股票流動性按大小分為高流動性(HighLiquidi,t)和低流動性(LowLiquidi,t)兩組,以換手率代表的流動性指標為例,定義換手率數值大于等于9的股票為高流動性股票,定義換手率數值小于等于2的股票為低流動性股票6,將基金持有高(低)換手率股票的市值占比加總定義為每半年度基金持有高(低)流動性股票的比例。具體形式如下:

PortLiquidi,t表示基金每半年度持有高(或低)流動性股票市值比例;Stockcapj,t表示基金所持高(或低)換手率股票的市值;Marketcapi,t是基金所持所有股票的總市值;其中i代表基金,j代表股票,t代表時間,m代表基金每半年度持有高(或低)換手率股票的數量。

4. 資金流波動與基金業績

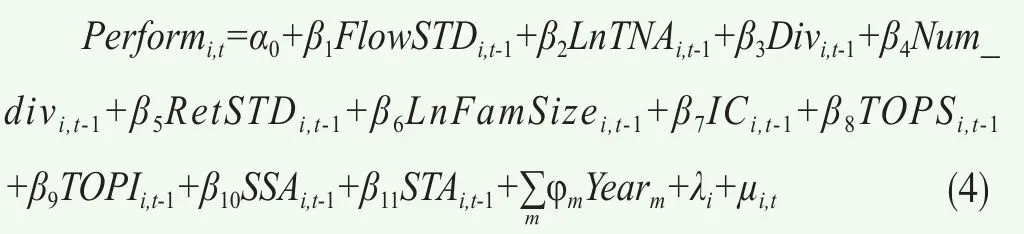

進一步地,本文希望知道基金應對流動性需求的資產配置策略對基金業績具有怎樣的影響,以及該影響在不同基金規模下的表現是否一致。為此在模型(1)的基礎上本文進一步構造如下回歸模型:

其中,被解釋變量Performi,t指基金每半年度的四因子超額收益率。本文對基金業績采用經四因子調整后的Alpha進行定義,基金四因子收益率計算方法具體過程如下:

具體計算時,采用Keswani and Stolin(2008)[9]的方法,根據基金在過去24個月的回報率數據按上式進行滾動回歸,估計四因子變量的參數值;將參數值帶入四因子變量下一期數值,得到被解釋變量的預期值;用被解釋變量下一期的真實值與被解釋變量的預期值相減進而得到下一期的基金經四因子調整后的回報率Alpha。其中,Ri,t是基金i在第t月的回報率;Rf,t是第t月的無風險收益率,根據銳思金融研究數據庫的選取標準,2005年1月~2006年10月用三個月期中央銀行票據的票面利率表示,2006年11月~2015年12月用上海銀行間3個月同業拆放利率表示;RMRFt=Rm,t-Rf,t為股票投資組合的月收益率與無風險收益率之差,其中Rm,t用滬深A股所有股票的流通市值加權平均收益率表示;SMBt為小公司投資組合的月收益率與大公司投資組合的月收益率之差;HMLt為高賬面市值比因子公司的投資組合月收益率與低賬面市值比因子公司的投資組合月收益率之差;MOMt為過去一年內月累積收益率為正的投資組合與月累計收益率為負的投資組合月收益率之差。

由于基金經理不同的選股能力與選時能力直接關系到基金收益,回歸模型(4)中還將基金的選股能力SSAi,t-1與選時能力STAi,t-1納入控制變量。

二、控制變量說明

本文的控制變量包括基金規模、基金規模占基金家族規模比例、基金分紅總額與分紅次數、基金收益標準差、基金家族規模等屬性特征,以及投資集中度、前十大重倉股票占比以及前十大行業占比等持股特征;對于基金業績,本文進一步控制了基金管理能力特征,包括選股能力與選時能力。所有控制變量說明如下:

1. 基金規模(LnTNAi,t-1)

相關研究表明,同樣的基金資金流量對規模不同的基金影響也不一樣,為控制此差異,本文將基金規模納入控制變量,用對數的基金資產凈值表示。

2. 基金規模占基金家族規模比例(FamRatioi,t-1)

基于流動性理論,研究發現基金規模對基金持有股票組合具有顯著影響,相對于大規模基金,小規模基金更容易將資金投資于最優股票組合;與此同時,大規模基金其建倉和平倉時會對股價造成較大的價格沖擊,進而產生較大的交易成本,為控制此差異,本文將基金資產凈值占基金家族規模比例納入控制變量,進一步檢驗基金規模對基金選股策略的影響。

3. 基金分紅總額與分紅次數(Divi,t-1與Num_divi,t-1)

不同的基金其分紅總額與分紅次數各不相同,由此會對基金投資人的行為產生影響,為此本文將基金在半年度內單位分紅總額與半年度內分紅次數納入控制變量。

4. 基金收益標準差(RetSTDi,t-1)

經典金融理論表明,資產風險大小會影響基金投資者的行為,為此本文將基金過去半年度內日收益率的標準差作為基金風險指標的代理變量。

5. 家族基金規模(LnFamSizei,t-1)

一方面基金管理公司會對基金交易行為施加影響,另一方面不同規模的基金家族會對旗下基金資金流產生不同影響;為控制基金家族層面的影響,本文將基金家族規模(進行自然對數運算)納入控制變量。

6. 投資集中度、前十大重倉股票占比與前十大行業占比(ICi,t-1、TOPSi,t-1、TOPIi,t-1)

大量研究文獻表明,基金資產配置與基金投資風格相關,不同的投資風格與投資策略會直接影響基金資產配置與基金業績,為控制不同基金投資風格的差異,本文將投資集中度、前十大重倉股票占比與前十大行業占比納入控制變量。其中,投資集中度是指基金的前十大重倉股的持股數占該股流通股比例的加權平均;前十大重倉股票占比是指基金的前十大重倉股的持倉市值占該基金所有股票持倉市值的加權平均;前十大行業占比是指基金的前十大行業的持倉市值占該基金股票持倉市值的加權平均。

7. 選股能力與選時能力(SSAi,t-1與STAi,t-1)

基金經理不同的選股能力與選時能力直接關系到基金收益,為此本文將基金季度選股能力與選時能力納入控制變量。計算方式如下:

其中,Ri,t為基金凈值收益率的算術平均值;Rf,t為當前銀行一年定期存款稅前收益率;Rm,t為滬深300指數收益率的算術平均值。回歸中的α表示基金經理的選股能力,γ表示基金經理的選時能力。

三、樣本數據

本文的研究樣本期間為2005年上半年至2015年下半年,研究樣本限定為我國開放式基金中的股票型基金和偏股混合型基金。鑒于指數型基金的管理方式和目標與其它基金差異較大,本文剔除了包括增強指數型與被動指數型在內的指數型基金。此外,計算資金流的波動性要求基金至少有兩年的存續期,因此將數據少于兩年的基金剔除,由此得到時間序列長度最長為22,截面成員數量最大為416的非平衡面板數據集合。本文的四因子數據來源于銳思金融研究數據庫,其它數據來源于萬得金融數據庫和國泰安研究數據庫。

實證結果與分析

一、描述性統計

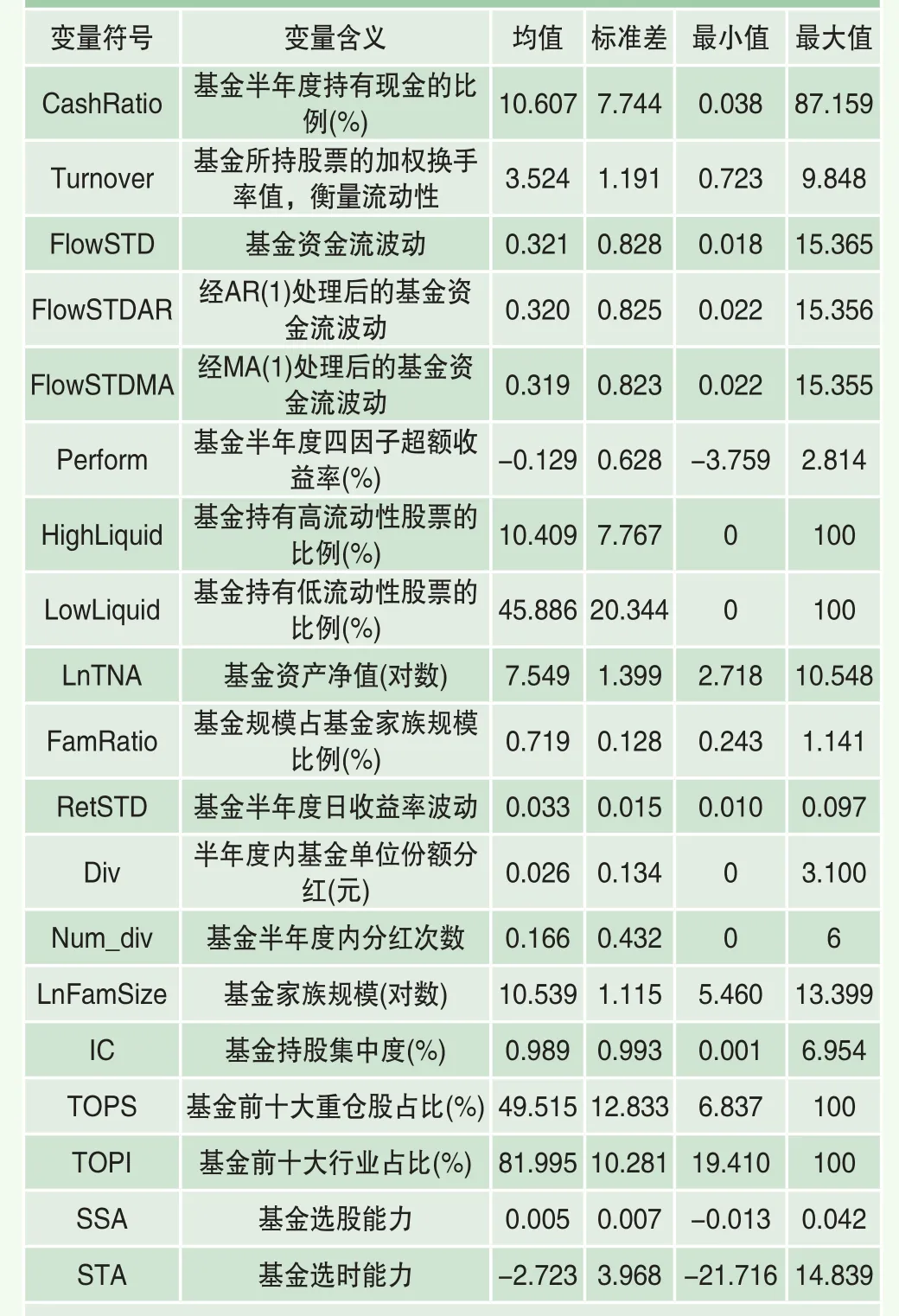

在以下實證分析中,本文使用基于416只基金2005~2015年的半年度數據,研究資金流波動、基金資產配置與基金投資行為間的關系。值得注意的是,樣本數據在每個時期不完全相同,隨著時間推移逐漸有新的基金成立,也相應有新的樣本加入,因而本文研究樣本呈現典型的非平衡面板數據特征。基本的描述性統計如表1所示。

表1 變量描述性統計

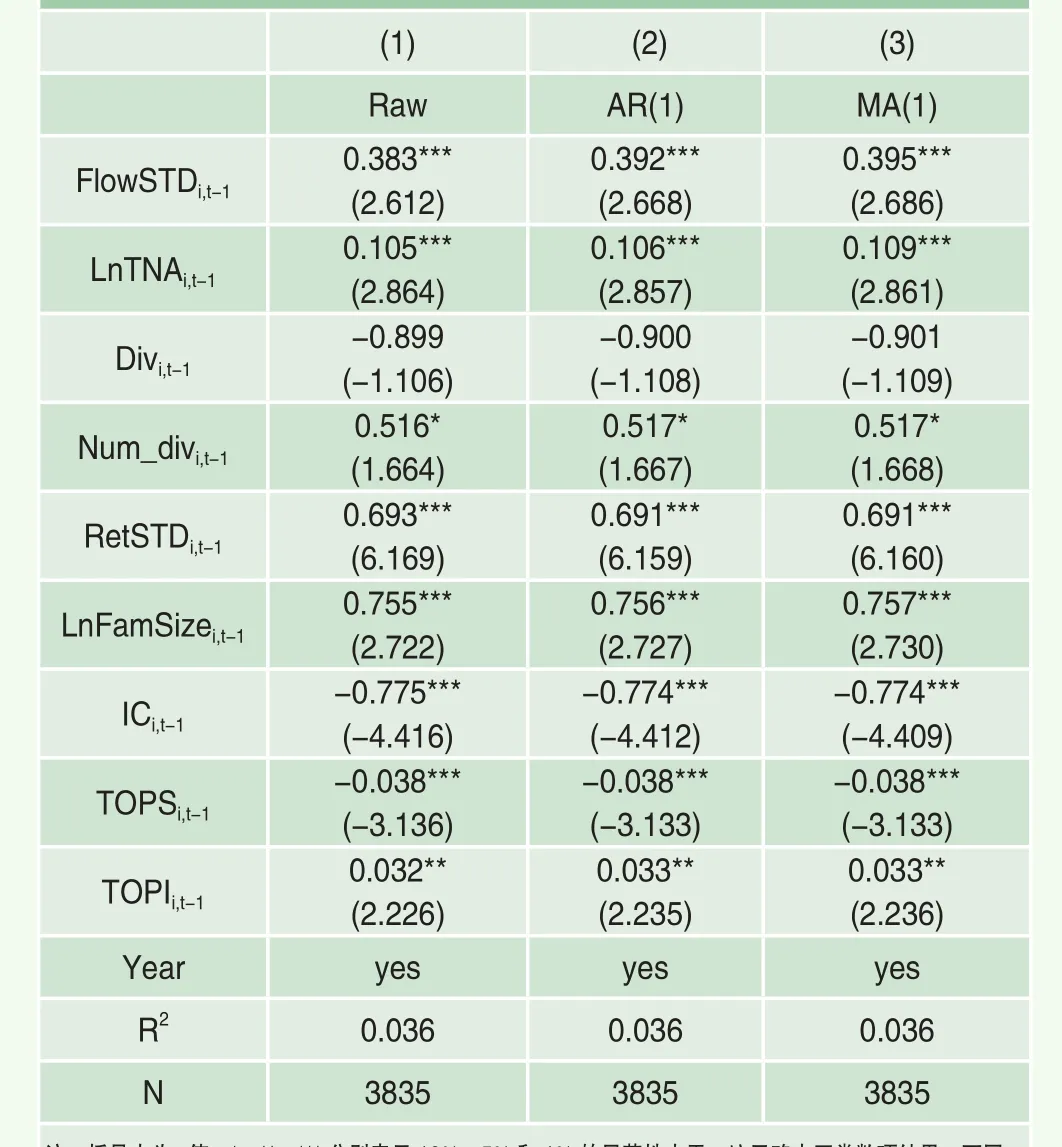

表2 資金流波動對基金現金持有比例的影響

由表1可知,自2005年上半年至2015年下半年,基金平均持有的現金比例為10.607%,但基金之間存在顯著的差異,其中持有最低現金比例的僅為0.038%,在基金資產配置中幾乎可以忽略不計;而持有最高現金比例的高達87.159%,在基金資產配置中占絕大多數。顯著的差異性可能源于基金面臨的不同行情,但就整體而言,持有的現金在基金資產配置中的比例并不大。這一方面可以應對可能產生的贖回壓力,另一方面亦可以將更多的資產配置于風險資產,從而提高基金業績。從基金所持股票的加權換手率值來看,其均值為3.524,當然,各只基金間依然存在著顯著的差異:所持股票是高換手率的基金其數值大小幾乎是所持股票是低換手率基金的14倍。進一步地,從基金持有高流動性與低流動性股票的比例可以發現,基金更多是持有低換手率股票,其比例是持有高流動性股票數值的4倍多,這也說明基金更偏好于低流動性股票帶來的高預期收益。此外,就基金資金流波動變量而言,無論是否對資金凈流量進行處理,基金資金流波動變化差異很小,這亦表明資金流波動變量具有穩健性。就基金資產凈值而言,大規模基金是小規模基金的近4倍。此外,不同基金的特征變量、基金持股特征變量以及基金管理能力特征變量等均存在一定的差異。

二、回歸分析

1. 資金流波動與基金現金持有比例

根據模型(1),表2給出了基金資金流波動對基金現金持有比例影響的實證結果7。基于穩健性考慮,本文對基金資金流波動變量使用了不同的度量方法:不做處理、經AR(1)處理、經MA(1)處理,下同。回歸結果分別對應于表2中的(1)、(2)、(3)列。

表2結果表明,基金資金流波動對基金持有現金比例具有顯著的正影響,且采用不同方法對基金資金流波動變量進行度量的結果具有一致性。以第1列回歸結果為例,資金流波動每增加1單位,將導致基金現金持有比例正向變量0.383單位,這說明當基金面臨資金凈流量波動較大時,基金首要策略是增加現金比例以應對可能產生的贖回壓力。

此外,從其它變量來看,表2還得到了一些有意思的結果。比如隨著基金規模和基金家族規模的增加,基金傾向于持有更多的現金;正所謂“大有大的難處”,基金規模以及基金家族規模偏大,其巨額贖回壓力亦相應增大,如若無更多的現金加以應對,基金的資產調整難度將會顯著增大。此外,基金收益波動較大時,基金一般亦會傾向于增加所持現金的比例,這很好理解,如若投資者發現所投基金業績波動大,其很可能懷疑基金經理的投資能力,理性的選擇是“落袋為安”,此時基金不得不預備更多的現金以應對贖回。從基金持股的行業集中度以及基金的前十大重倉股占股票持倉的比例來看,基金持股的行業集中度越高且持有的前十大重倉股比例越大,這集中體現了基金和基金經理的投資風格與選股思路,表明基金經理看好該類行業與所屬股票,期望獲得更高的收益。因而適當降低現金持有比例,將更多的資產配置于該類行業,以期提高基金業績,這是理性選擇的結果。

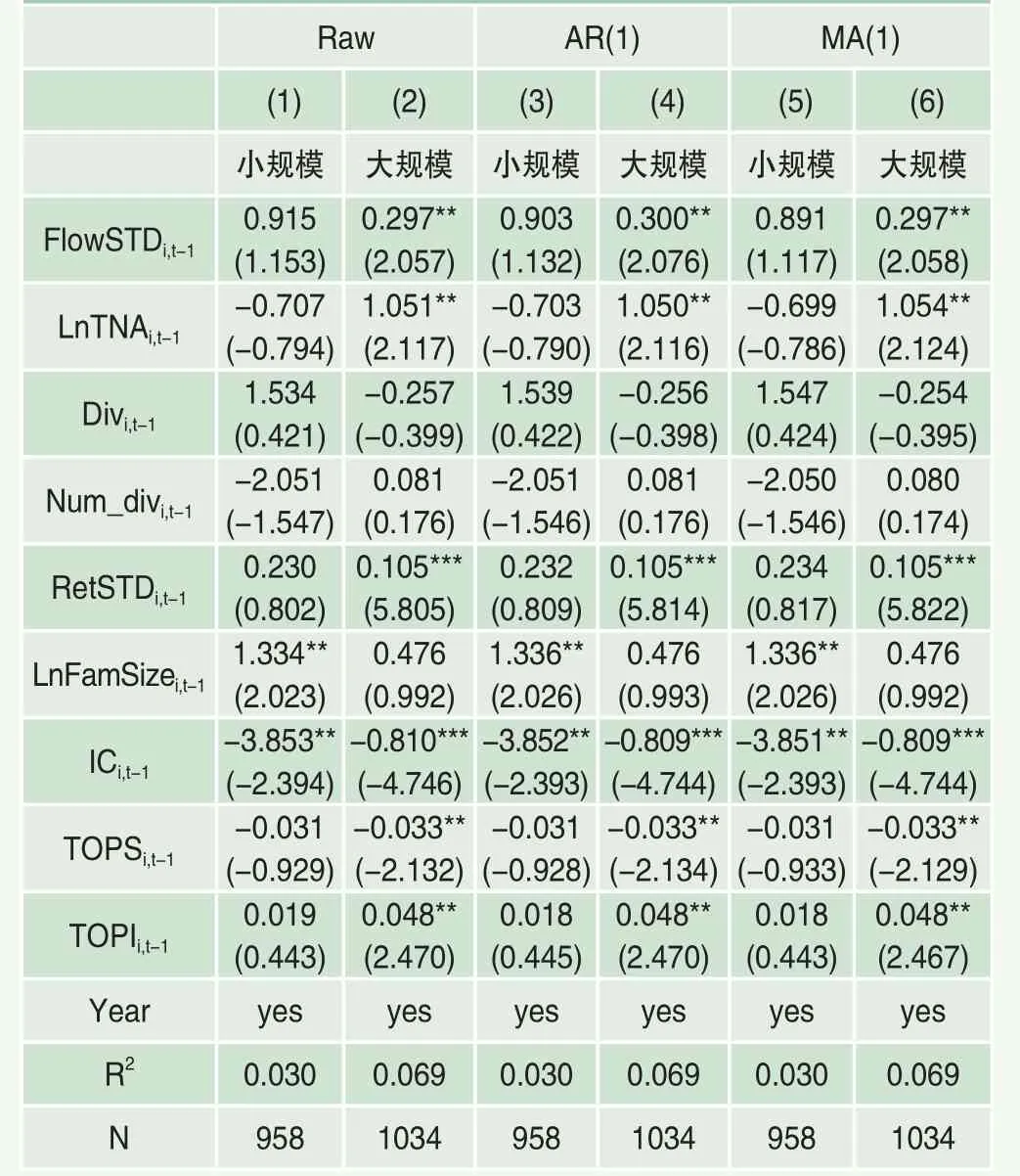

表3 資金波動對基金持有現金比例的影響:按基金規模分組

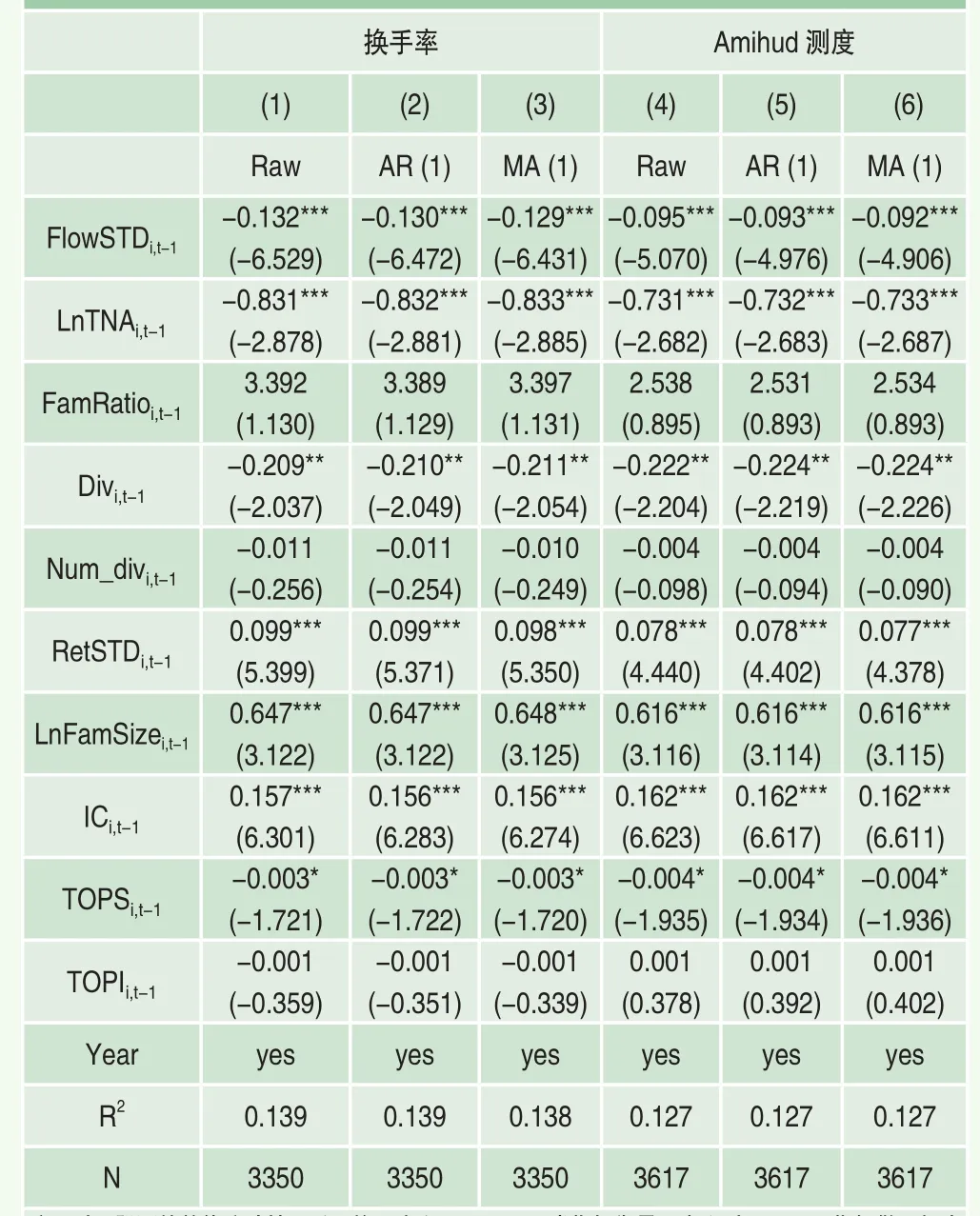

表4 資金流波動對基金整體流動性的影響

由于大基金建倉和平倉會對股價造成較大的價格沖擊,進而產生較大的交易成本,而上述結果也表明規模對基金的流動性管理產生了較大影響。為進一步探討不同規模基金面臨資金流波動時的持有現金比例,本文作了分組回歸。具體而言,對基金規模進行由小到大排序,定義處于前20%為小規模基金,處于后20%為大規模基金,并據此分別進行分組回歸,回歸結果見表3。

表3結果表明,基金資金流波動對小規模基金的現金持有比例影響有限,但其對大規模基金的現金持有比例具有顯著的正影響,且采用不同的資金流波動變量其結果具有一致性。以資金流波動原始數據為例,資金流波動對小規模基金的現金持有比例的影響不具有統計上的顯著性;但資金流波動對大規模基金的現金持有比例具有統計上的顯著性,且顯著為正。這說明當基金面臨資金流波動時,相對于小規模基金,大規模基金會持有更多現金以應對可能的贖回壓力。結果進一步表明,如果基金規模偏大,其巨額贖回壓力亦會相應增大,此時基金和基金經理若不主動配置更多的現金以應對可能的贖回,被動應對的可能結果是不僅會降低基金自身的收益,而且會加劇市場波動的風險。

2. 資金流波動與基金持股整體流動性

表2的結果表明當市場行情趨于快速下降時,基金所持股票的流動性壓力與贖回壓力會同時出現,基金的第一反應是賣出股票并獲取現金。那么基金更傾向于賣出流動性較高還是較低的股票呢?為探究資金流波動對基金持有股票流動性的影響,本文根據模型(2)對二者間的關系進行了檢驗,回歸結果見表4。

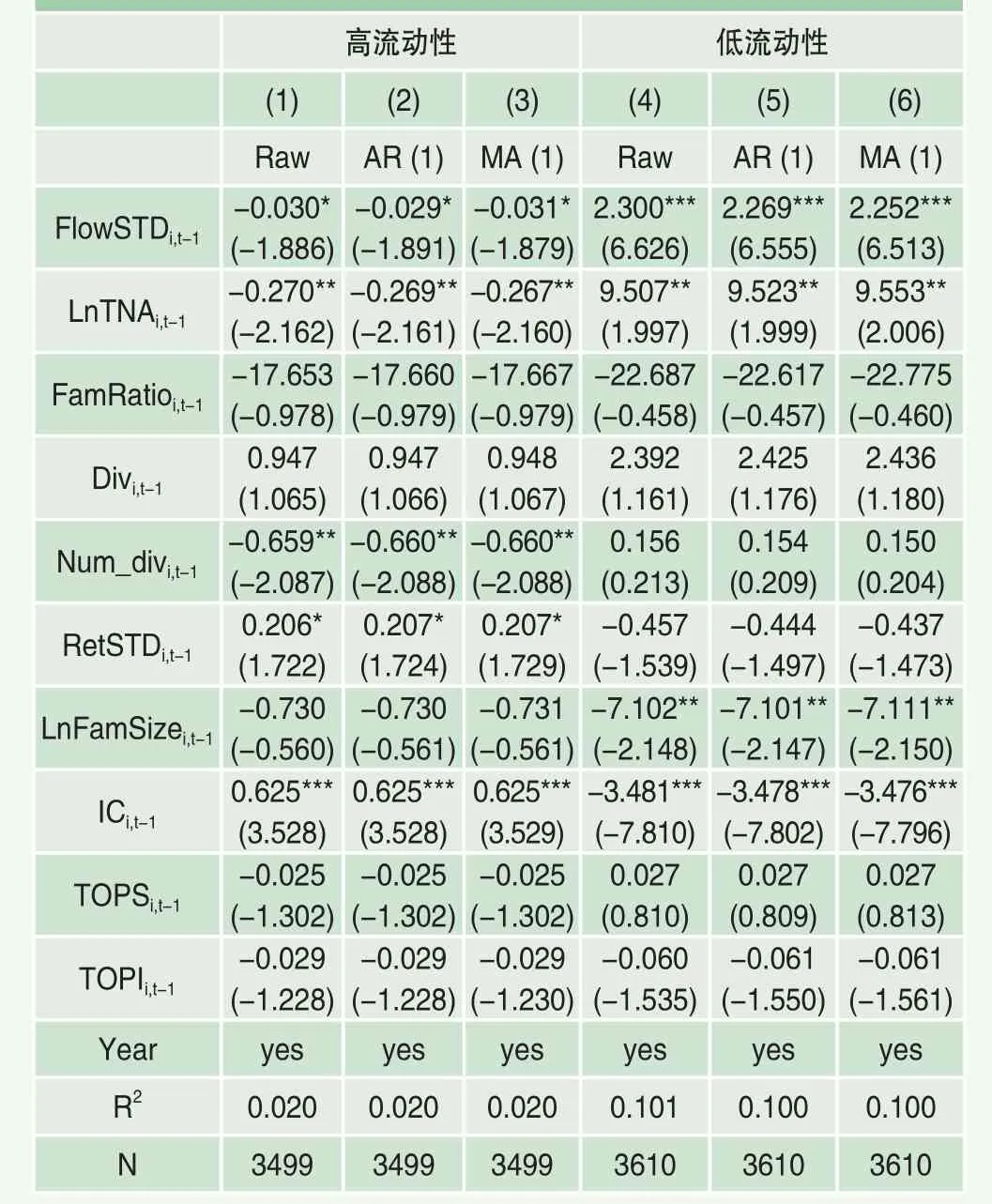

表5 資金流波動對基金持股流動性的影響:換手率度量流動性

表4結果表明,基金資金流波動對基金所持股票的整體流動性具有顯著的負向影響,且采用不同方法對基金資金流波動變量進行度量的結果具有一致性。該結果有兩層含義:第一,前文已經表明當基金面臨較大的贖回壓力時會選擇賣出股票提高現金比例,結合這里的結果可以推測基金選擇賣出的是流動性較好的股票,這個結果也很自然,因為投資者的資金流動通常和市場的流動性急速下降有關系,因此基金經理要想變現自然會選擇高流動性股票。第二,通過保留流動性較差的股票基金經理也可以獲得一部分流動性溢價,并有效補償現金比例提高帶來的業績下降,平衡流動性與收益率之間的替代關系。

表6 資金流波動對基金持股流動性的影響:Amihud指標度量流動性

3. 資金流波動與基金持股流動性特征的進一步分析

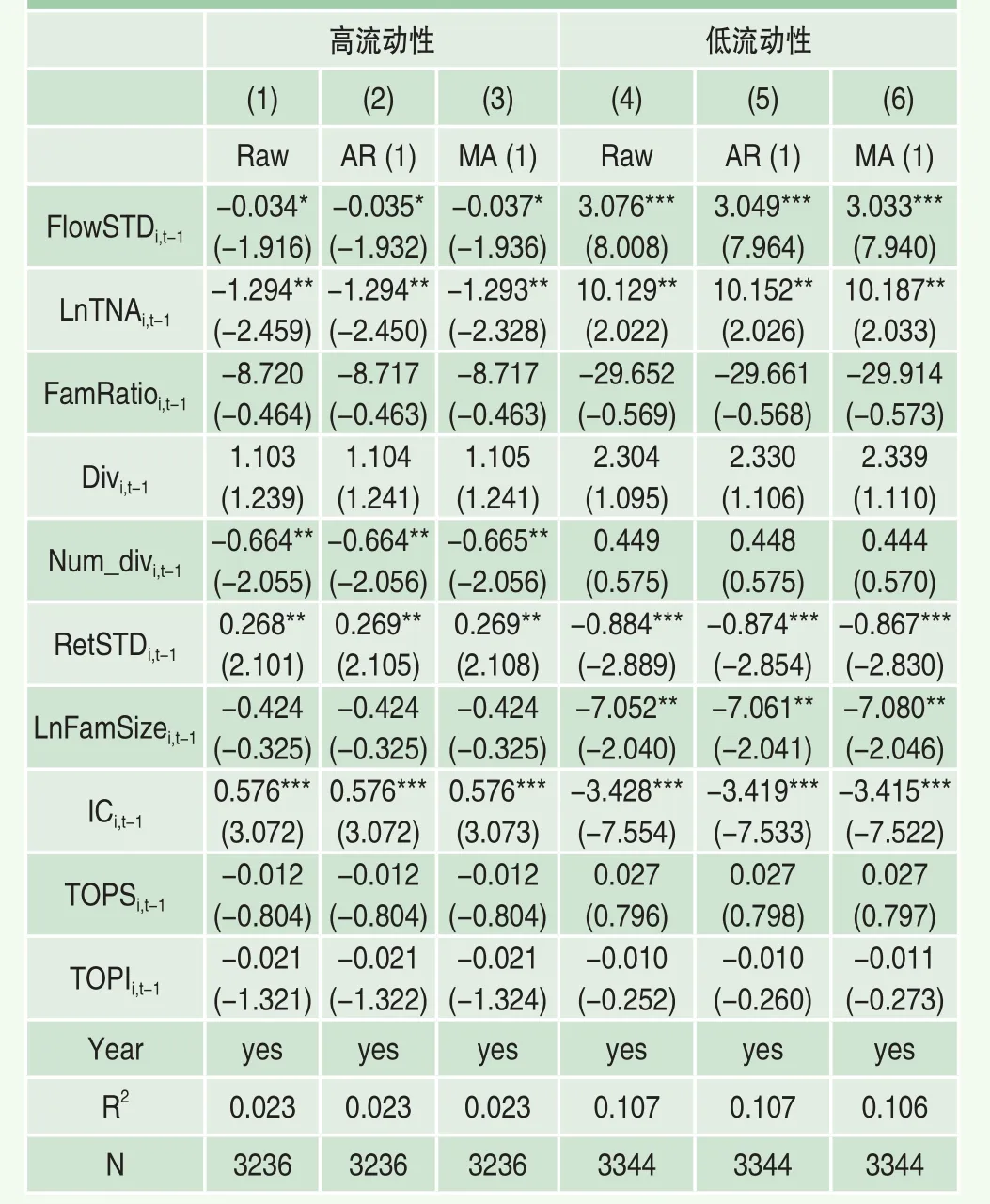

為進一步驗證資金流波動與基金持有股票流動性間的關系,本文接下來按照模型(3)的方法將股票流動性進行排序,考察基金持有的高流動性和低流動性組合如何受資金流波動的影響,回歸結果見表5和表6,其中表5是以換手率作為流動性指標的分組回歸結果,表6是以Amihud測度作為流動性指標的分組回歸結果。

從表5和表6來看,資金流波動的增加會顯著降低基金持有的高流動性股票比例,同時增加基金持有的低流動性股票比例;且從數值上看,資金流波動對低流動性股票比例的影響程度顯著大于對高流動性股票比例的影響程度。該結果進一步驗證了表4的相關結論,即當基金面臨大規模申購和贖回時,基金經理傾向于變現流動性高的股票,并同時更多的配置于低流動性股票以期獲得流動性補償。此外,表5和表6結果表明隨著基金規模的增加,基金傾向于持有更少高流動性的股票,但會持有更多低流動性的股票,其內在邏輯與表2中基金規模對基金現金持有比例的影響具有一致性。

4. 資金流波動與基金業績

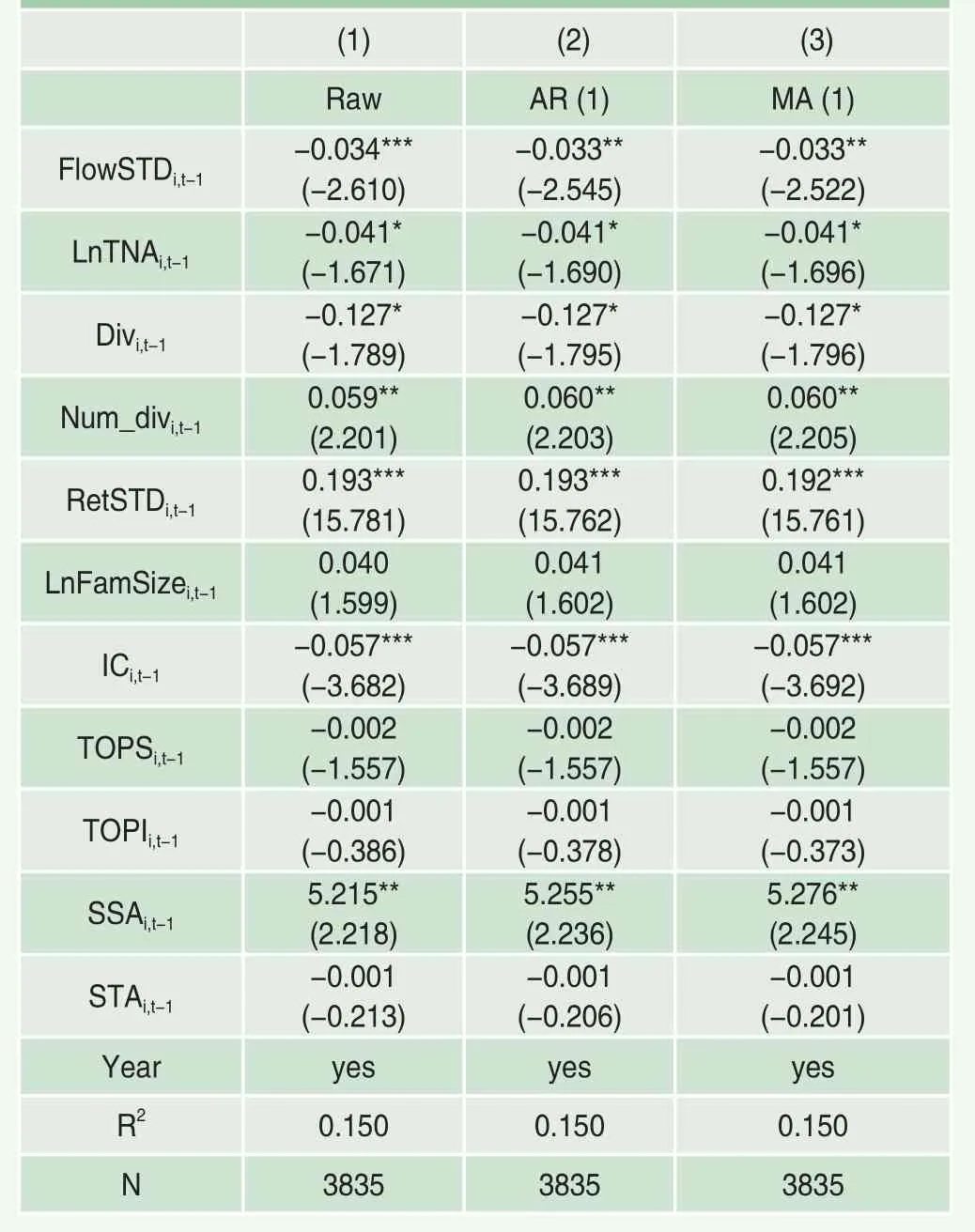

基于前文分析,我們已經知道基金面對贖回壓力時的資產調整策略,接下來的自然問題就是這樣的資產配置是否會影響基金的業績。根據模型(4),表7給出了資金流波動與基金業績之間關系的實證結果。

表7的結果表明,基金資金流波動對基金四因子超額收益具有顯著的負影響,且采用不同方法對基金資金流波動變量進行度量的結果具有一致性。以第1列回歸結果為例,資金流波動每增加1單位,將導致基金四因子超額收益負向變動0.034單位,即表明資金流波動較大時,其對基金四因子超額收益具有負面作用。表7的結果與前述回歸結果具有內在的關聯性:表2結果說明基金資金流波動對基金持有現金比例具有顯著的正影響,當基金面臨較大資金流量量波動時,基金首要策略是傾向于增加持有現金比例以應對可能產生的贖回壓力;表4、5、6的結果則表明負債端資金流波動對基金股票資產的整體流動性具有顯著的負影響,當基金面臨資金流波動較大時,基金經理的應對策略是:一方面拋售高流動性的股票以獲取現金,另一方面配置更多低流動性的股票以期獲得較高的預期收益率,從而對沖現金持有比例增大對業績的負面沖擊。但表7的結果表明,這一應對策略對基金業績作用有限,這亦表明基金資金流波動增大時,其對基金資產配置乃至基金業績具有較大的沖擊力,遠非基金以及基金經理的選股選時能力所能沖抵。

表7 資金流波動對基金業績的影響

表8 資金流波動對基金業績的影響:按基金規模分組

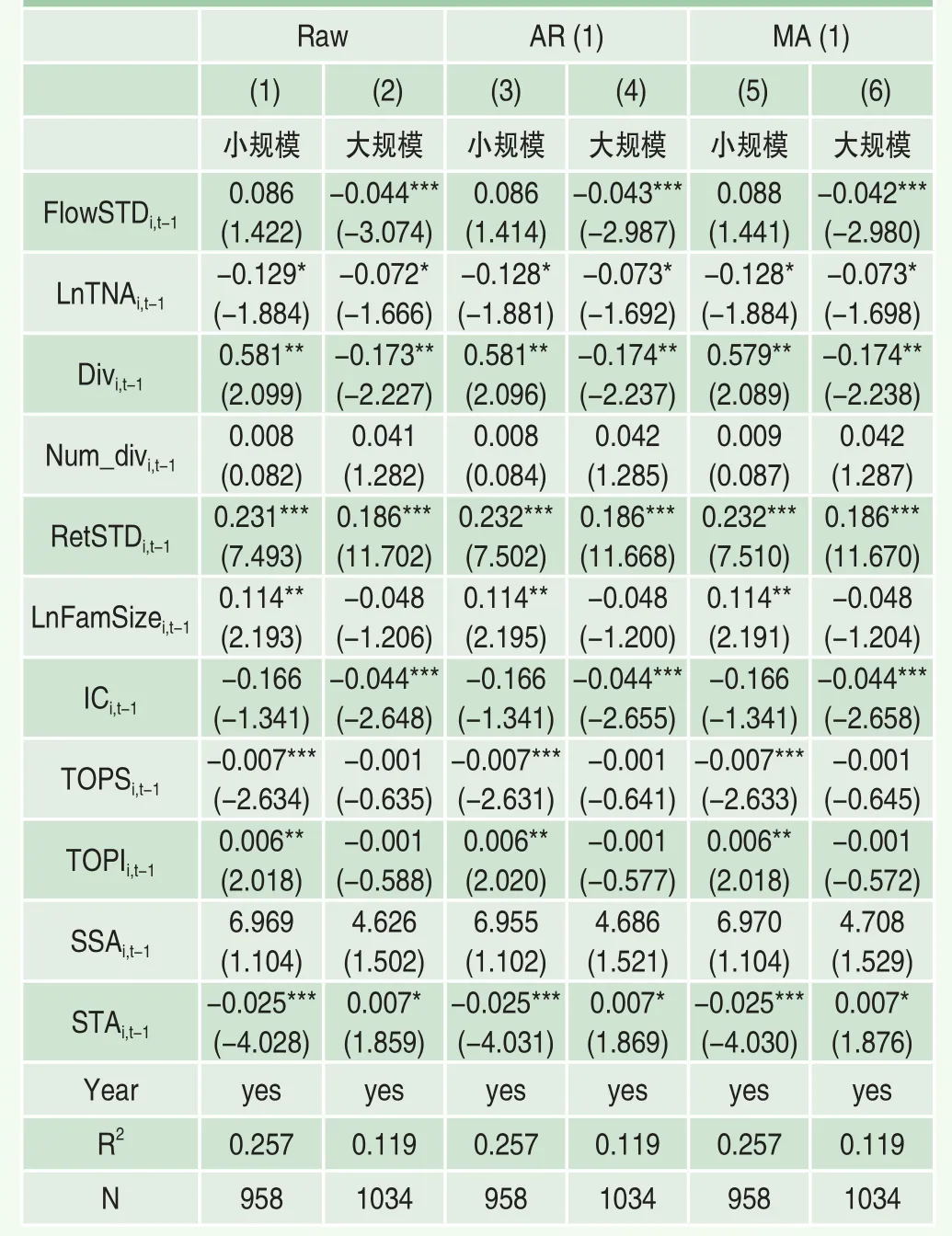

為進一步探討不同規模基金在面臨資金流波動時對基金業績的影響,本文按照基金規模分組進行了回歸。具體而言,對基金規模進行由小到大排序,定義處于前20%為小規模基金,處于后20%為大規模基金,回歸結果見表8。

表8結果表明,基金資金流波動對小規模基金的業績影響相對有限,但其對大規模基金的業績具有顯著的負影響,且采用不同的資金流波動變量其結果具有一致性。以資金流波動原始數據為例,資金流波動對小規模基金業績的影響不具有統計上的顯著性;但資金流波動對大規模基金的業績具有統計上的顯著性,且顯著為負。這說明當基金面臨資金流波動增大時,相對于小規模基金,大規模基金的業績所受沖擊更強。這與Chen et al.(2004)[7]的研究相一致,他們的研究指出基金規模增大導致業績下降的一個重要原因是大規模基金對流動性的要求更高。由于基金規模偏大,當其面臨資金流波動增大時,基金以及基金經理的資產配置策略,無論是降低高流動性股票以獲取現金,還是提高低流動性股票以獲取期望收益,均會對市場行情產生影響,進而最終影響到基金的整體業績。

三、穩健性檢驗

考慮到過去的現金持有比例會對之后的現金持有比例產生影響,為此本文將對模型(1)加入滯后一期的應變量作為解釋變量,進而構建動態面板回歸模型進行穩健性檢驗,并采用動態面板廣義矩估計解決動態模型內生性問題8。結果發現加入現金持有比例的滯后項后,基金資金流的波動對基金現金持有比例依然具有顯著的正影響,這說明本文結論具有很好的穩健性,即當基金面臨的資金流波動較大時,基金會傾向于持有更高比例的現金以應對可能出現的贖回壓力。此外,考慮到基金持股的整體流動性有一定的延續性,上一期的整體流動性可能對下期流動性有影響,為此對模型(2)加入滯后一期的被解釋變量作為解釋變量進行穩健性檢驗,此時為解決動態模型內生性問題采用了動態面板廣義矩估計。結果表明,加入基金持股整體流動性的滯后項,基金資金流的波動對基金持股整體流動性依然具有顯著的負影響。類似地,考慮到過去的基金業績會對當期的基金業績產生影響,為此本文將對模型(4)加入滯后一期的因變量作為解釋變量,結果發現加入四因子超額收益率的滯后項后,基金資金流的波動對基金業績依然具有顯著的負影響,且采用不同方法對基金資金流波動變量進行度量的結果具有一致性,說明本文結論具有很好的穩健性。

結論與啟示

本文以2005~2015年我國開放式基金中的股票型基金和偏股混合型基金為樣本,重點分析了基金資金流波動性與基金資產配置和基金投資行為之間的關系,研究表明:首先,如果基金資金流波動性增大,基金傾向于持有大量的現金以應對可能出現的大規模贖回壓力,且大規模基金的現金持有比例更高。其次,當資金流波動較大時,基金會在組合中配置更多流動性較差的股票并降低高流動性股票的份額。上述結果隱含的邏輯是,當投資者急需流動性時,基金會選擇賣出部分流動性較高的股票從而主動降低股票資產的倉位來應對贖回,因此基金在高流動性的知情股票上是流動性獲取方;同時,在流動性較差(通常也是信息不對稱較嚴重)的股票上基金更傾向于成為流動性提供方從而獲取更高的溢價,并彌補因增持現金產生的機會成本。這也表明,相對于單純成為流動性攫取方以應對贖回壓力,基金更可能采取的策略是在流動性和收益性間作有效權衡。再次,從基金業績來看,這一資產配置策略并未有效改善基金效益,當基金被動地賣出流動性高的股票以應對贖回時,基金業績會顯著變差,且相對于小規模基金,大規模基金的收益更低。這說明快進快出的大規模申購與贖回壓力對基金資產配置影響巨大,大幅波動的資金流無論是對基金整體業績還是對市場行情的穩定均具有顯著的負面影響。

通過將投資者的申購贖回等資金流動性壓力與基金資產配置的流動性選擇相聯系,本文得以更深入地探討我國資本市場上投資者行為與基金經理行為之間的聯系,不僅有助于更好地理解我國基金市場上基金經理的資產配置、流動性管理和風險補償機制,也對加強市場流動性波動的監管措施有一定啟示。

開放式基金自由申購與贖回的特性決定了基金經理在配置風險資產時不得不關注隨時可能產生的贖回壓力。一方面,由于現金不能產生更多的收益,因而對其配置的重要意義在于應對可能出現的贖回壓力,另一方面,對于股票來說流動性強的股票其潛在的收益率也較低,因而開放式基金經理必須在基金的流動性與收益性之間進行有效平衡。但從基金四因子超額收益來看,期望配置更多低流動性股票以獲得高收益從而對沖現金持有比例增大對業績的負面沖擊,這一策略效果不明顯。這亦表明基金資金流波動增大時,其對基金資產配置乃至基金整體業績具有較大的沖擊力,遠非基金以及基金經理的選股選時能力所能沖抵,因而如何有效預測乃至降低基金資金流波動就成為應有之義。

由于基金資金流的大幅波動往往與極端市場行情有關,因而若要降低資金流大幅波動,首要在于穩定市場預期,避免市場相互踩踏和惡性循環,從而盡可能降低投資者負面情緒的擴散和強化,而這需要監管機構和市場參與主體共同努力,從而有效維護金融市場安全。2015年中國資本市場大幅波動,一方面顯示出相關的基礎性制度建設還有待完善;另一方面表明監管者和市場參與主體對市場認知深度還有所欠缺,相關的決策稍顯倉促和非理性化。近年來,伴隨著中國經濟進入新常態,金融風險有所暴露。2016年中央經濟工作會議明確提出,要把防控金融風險放到更加重要的位置,下決心處置一批風險點,著力防控資產泡沫,提高和改進監管能力,確保不發生系統性金融風險。鑒于監管政策調整往往對市場影響范圍廣,因而更需謹慎和慎重,在做好相關壓力測試基礎上需要基于宏觀審慎視野,從全局角度穩定市場預期,實現政策平穩落地,不可因處置風險而引發新風險,對市場造成新波動。

從市場參與主體特別是機構投資者角度出發,一方面對于基金資金流波動的預測,需要基金經理及其研究團隊加強市場研究,分析基金購買者的投資心理,基于市場環境以及基金過往申購量與贖回量,評估資金流波動幅度,以盡量降低其對基金資產配置和基金業績造成的負面影響。另一方面需認識到機構投資者在穩定市場波動方面起到的作用到底如何。實踐發展表明,中國股市從快牛慢熊到瘋牛瘋熊,波動似乎越來越劇烈,極端市場風險的出現越來越頻繁,與該現象伴隨而生的恰恰是中國機構投資者的快速發展趨勢。那么,以證券投資基金為代表的機構投資者到底充當的是助推器還是穩定器的角色就需要重新進行檢驗,如果在極端情況下機構投資者的確會成為放大市場波動的主要力量,那么就需進一步探討是何種機制和原因導致機構投資者偏離了最初的政策目標,而這將成為進一步研究的方向。

注釋

1. 數據來源:中國證券投資基金業協會,Wind數據庫。

2. 除了現金和股票以外,股票型和偏股型基金還持有少量債券和票據等,但這些資產在總體資產組合中通常占比都較小,因此本文不予考慮。

3. 該家族規模指的是基金公司管理的所有類型基金資產總值。

4. 本文還考慮了其它形式的ARMA模型,以控制資金流的自相關性,主要結果不變,為節省篇幅,此處沒有相關結果,如有需要可向作者索取。

5. 每半年度對所有股票換手率進行排序時需注意股票上市、停牌以及退市。由于本文樣本數據統計時間為2005年上半年至2015年下半年,在此期間有大量的股票上市、停牌,也有少許股票退市,因此在每半年度進行換手率排序時,需首先將未上市的股票排除;其次有些股票停牌時間長(超過半年),由此造成該股票在此期間沒有換手率數據,由于該股票依然被基金所持有,因此對于此類股票,統一將其換手率賦值為1,即排序最小;對于退市的股票,退市前按正常程序進行換手率排序,退市后將其剔除。

6. 換手率是交易量與流通股數的比值,在流通股數一定的條件下,換手率數值越高,交易量越大。因而換手率數值高表明該股票的流動性強,反之表明該股票的流動性弱。

7. 基于面板模型,本文采用穩健標準誤方法,分別進行固定效應分析和隨機效應分析,經檢驗選取固定效應模型對相關參數進行估計。下同。

8. 為節約篇幅,此處沒有穩健檢驗結果,如有需要可向作者索取。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學啟蒙(2011年9期)2011-09-22 07:15:14

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12