芻議人民幣匯率制度改革對我國外貿(mào)企業(yè)的影響

2017-11-22 06:47:04張樂,王楠

生產(chǎn)力研究 2017年10期

張 樂,王 楠

(甘肅政法學院經(jīng)濟管理學院,甘肅蘭州730070)

芻議人民幣匯率制度改革對我國外貿(mào)企業(yè)的影響

張 樂,王 楠

(甘肅政法學院經(jīng)濟管理學院,甘肅蘭州730070)

匯率形成機制改革在短期內(nèi)會對經(jīng)濟增長和就業(yè)產(chǎn)生一定影響,但總體上利大于弊。適當調(diào)整人民幣匯率水平,形成匯率變化彈性機制,有利于降低企業(yè)成本;有利于促使企業(yè)轉(zhuǎn)變經(jīng)營機制,增強自主創(chuàng)新能力,加快轉(zhuǎn)變外貿(mào)增長方式,提高國際競爭力和抗風險能力;對于促進經(jīng)濟社會全面、協(xié)調(diào)和可持續(xù)發(fā)展也具有重要意義。

人民幣匯率;外貿(mào)企業(yè);外匯風險;進出口貿(mào)易

2015年8月11日,中國人民銀行發(fā)布要進一步完善人民幣兌美元匯率報價的公告。在這次匯率機制調(diào)整后,人民幣有了貶值的跡象。從2017年2月20日起,中國外匯交易中心對人民幣兌美元中間價定價機制再次進行微調(diào),縮減一籃子貨幣匯率計算時段,從原來的24小時改為15小時,即從下午 4:30開始計算到早上7:30,以更好反映市場變化,截至2017年4月7日,人民幣對美元匯率中間價報 6.894 9,較 2014年末 6.119 0,跌幅 12.68%,似乎預示著人民幣要走向貶值通道。但是,從長期來看,隨著人民幣已經(jīng)加入SDR貨幣籃子并占有重要權(quán)重、人民幣的逐步國際化、資本賬戶的逐漸放開、外匯儲備的充裕以及中國經(jīng)濟平穩(wěn)增長等因素決定著人民幣還是屬于強勢貨幣(近期離岸、在岸市場人民幣大幅飚升正說明了這一點),在未來也有可能進入升值通道[1]。這一系列現(xiàn)象讓人民幣匯率制度改革方向撲朔迷離,但無論匯率制度如何變化,人民幣升值還是貶值,都會對我國外貿(mào)企業(yè)的進出口貿(mào)易產(chǎn)生新一輪的影響,這些影響必然關(guān)乎到外貿(mào)企業(yè)的成本、收益乃至生死存亡,從而對我國的實體經(jīng)濟產(chǎn)生深遠影響。

一、概述

(一)匯率制度

1.匯率制度的含義。匯率形成機制,簡稱匯率制度、匯率安排,是指各國或國際社會對于匯率的原則、方法、方式和機構(gòu)等進行確定、維持、調(diào)整與管理所作出的系統(tǒng)規(guī)定。實際上就是匯率制度的選擇問題。

2.匯率制度的分類。依據(jù)匯率變動的幅度,將匯率制度分為固定匯率制與浮動匯率制。西方各國在20世紀70年代以前實行固定匯率制,即以美元為中心的國際金融體系(又稱“布雷頓森林體系”),1973年以后由于美元危機,布雷頓森林體系解體后,西方國家又轉(zhuǎn)向了浮動匯率制。

(1)固定匯率制:一國規(guī)定本國貨幣與他國貨幣的一個基本固定的兌換標準,其波動也限制在一定范圍,由官方通過外匯市場的干預維持既定的匯率水平。

(2)浮動匯率制:一國不規(guī)定本國貨幣與他國貨幣的官方匯率,匯率隨外匯市場供求關(guān)系變化而自由上下浮動的一種匯率制度。

(二)改革開放以來我國匯率制度歷程回顧

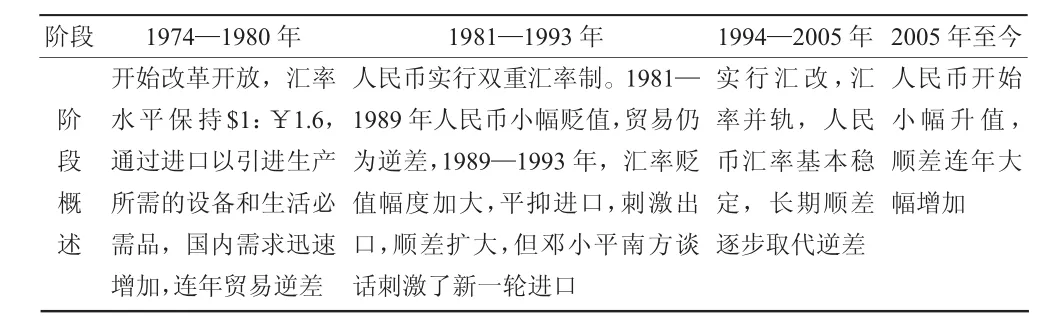

1.1979—1994年向市場經(jīng)濟轉(zhuǎn)型初期實行“雙重匯率制”。從1978—1980年的三年時間,人民幣匯率基本固定在1美元兌1.6元人民幣左右,人民幣匯率制度改革尚未開始,說明在國民經(jīng)濟中對外貿(mào)易的地位并未凸顯出來。

1981—1993年,這一階段匯率形成機制的特征是雙匯率制,即在官方匯率以外,還要另行規(guī)定一種適應外貿(mào)企業(yè)進行內(nèi)部結(jié)算的價格。其中第一階段1981—1984年是我國官方匯率與內(nèi)部結(jié)算價并行時期,當時內(nèi)部結(jié)算價格確定為1美元兌2.80元人民幣,直到1984年底停止使用。第二階段是1985—1993年的官方匯率與外匯調(diào)劑市場匯率并存時期。

在1981—1993年,人民幣兌美元的匯率是不斷下降的,在此期間人民幣兌美元的官方匯率由1981年7月的1.50元向下調(diào)整至1993年12月的5.80元,調(diào)劑市場價為1美元兌8.70元人民幣,人民幣處于大幅貶值階段。

2.1994—2005年7月建立以供求為基礎(chǔ)、單一的有管理的浮動匯率制。自1994年1月1日起,人民幣匯率由過去的雙軌制變?yōu)閱我粎R率,即由1981年匯改后的人民幣官方匯率與外匯調(diào)劑價并軌改為以市場為基礎(chǔ)的、有管理的單一浮動匯率,人民幣匯率基本保持穩(wěn)定,由1993年底8.7元 /美元小幅升至 8.279 6元 /美元,1998年變動為8.279 8,直至 2005年。

3.2005年至今建立了參考“一籃子貨幣”進行調(diào)節(jié)的有管理的浮動匯率制度。2005年7月21日,我國開始實行以外匯市場供求作為基礎(chǔ)、參考一籃子貨幣進行調(diào)節(jié)的有管理的浮動匯率制。這意味著人民幣放棄盯住美元,匯率參考一籃子貨幣進行調(diào)節(jié),形成了更富彈性的人民幣匯率機制。從2005年7月21日的8.178 8元/美元到2014年12月31日的6.198 5元/美元,升幅達24.2%以上[2]。

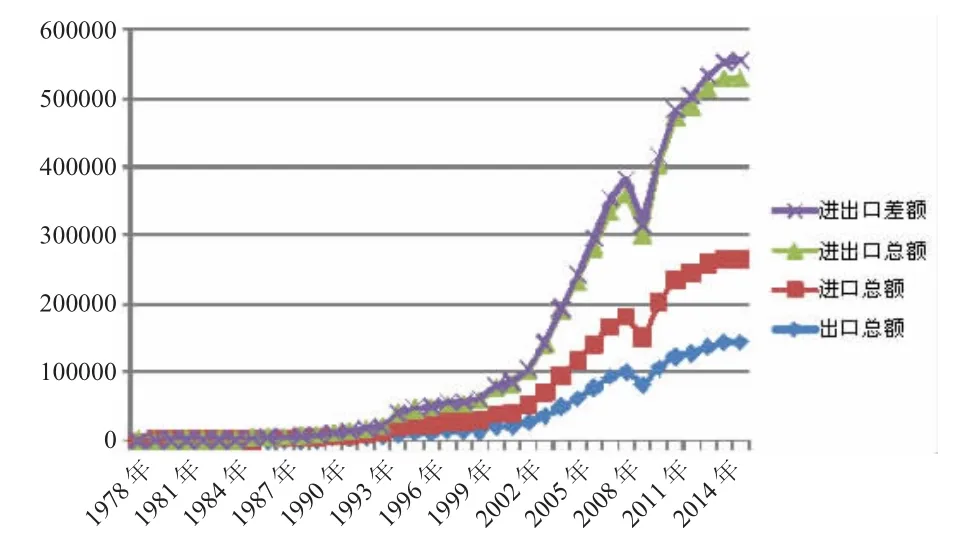

圖1 1978—2016年人民幣匯率趨勢圖(1美元兌¥人民幣)

二、改革開放以來我國匯率制度改革下外貿(mào)進出口的變化情況

(一)外貿(mào)企業(yè)進出口貿(mào)易情況(主要方面:貿(mào)易順差/逆差)

在改革開放進程中,我國外貿(mào)企業(yè)的發(fā)展可以說是最為成功的一個樣本,尤其是出口,可以說是我國經(jīng)濟發(fā)展的主要支柱。如圖2所示,中國的對外貿(mào)易經(jīng)歷了1978—1989年以逆差為主的階段,從1990年開始,一直到1996年,中國進出口除1993年出現(xiàn)了701.4億元的逆差,總體處于小額順差階段。在1997年之后中國外貿(mào)進出口迅速大幅增長,之后一直處于較大順差狀態(tài)。

(二)匯率變動對我國進出口的影響

匯率變動對進出口的重要影響歷來受到眾多學者們的關(guān)注,一般認為,人民幣升值會導致我國出口產(chǎn)品價格上升,會使出口額減少,這樣會顯得外國進口產(chǎn)品便宜,所以會增加進口量而導致凈出口減少,會產(chǎn)生貿(mào)易逆差,相反人民幣貶值會刺激出口,減少進口而導致凈出口增加,從而產(chǎn)生貿(mào)易順差,所以,在回顧中國進出口貿(mào)易順差/逆差演變過程時有必要將順差或者逆差產(chǎn)生重大變化的階段與人民幣匯率的變化結(jié)合起來進行考慮[3]。

圖2 1978—2016年我國外貿(mào)進出口情況折線圖

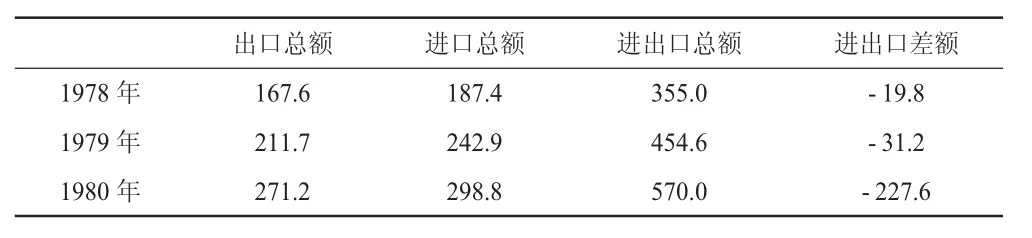

1.第一階段:1978-1980年的中國貿(mào)易順差

1978—1980年,中國的經(jīng)濟發(fā)展仍未完全脫離計劃經(jīng)濟,人民幣匯率始終在1美元兌1.6元人民幣左右小幅變化。從表1可以發(fā)現(xiàn),在這3年之間,中國外貿(mào)處于小額逆差階段。

表1 1978—1980年中國進出口額統(tǒng)計表 單位:億元

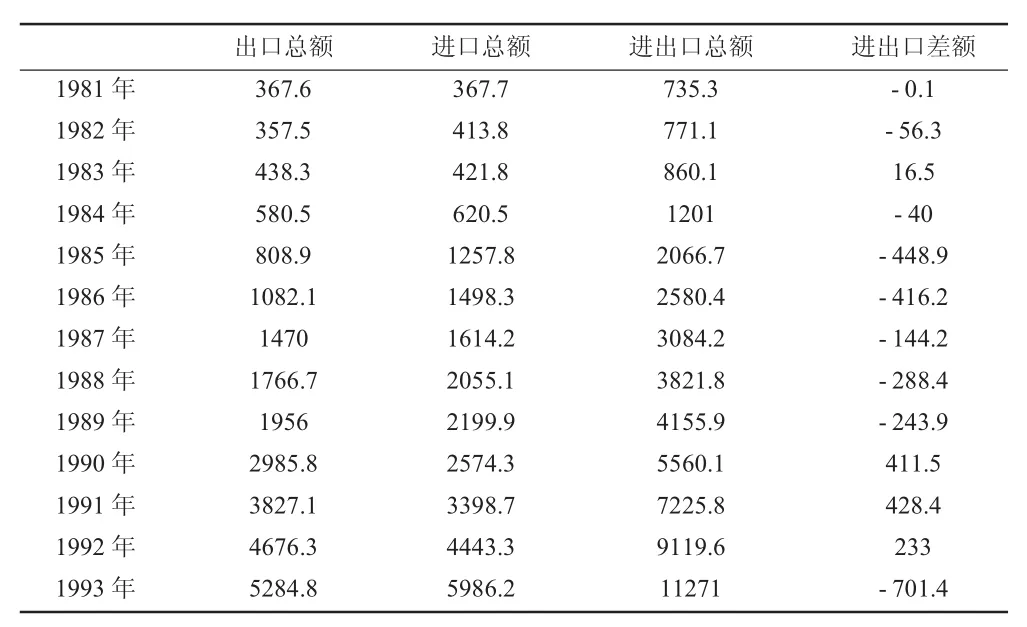

2.第二階段:1981—1993年,人民幣貶值時期的中國外貿(mào)順差

表2 1981—1993年中國進出口演變情況表 單位:億元

1981—1993年,中國開始加快計劃經(jīng)濟向市場經(jīng)濟的改革步伐,政府開始意識到外貿(mào)發(fā)展對經(jīng)濟增長的重要性,中國外貿(mào)在這一階段經(jīng)歷了小額逆差轉(zhuǎn)變?yōu)轫槻畹倪^程。

1981—1989年這一階段,總體上是逆差占主體,除了在1982年出現(xiàn)了16.5億人民幣順差,累計逆差達到1 638億人民幣,連年逆差平均值為204.75億人民幣。1990—1993年這一階段,對外貿(mào)易完成了向順差的轉(zhuǎn)變,總體是順差占主體,順差的累計值達到1 072.9億人民幣,在這一階段,對外貿(mào)易在1993年有較大波動,出現(xiàn)了701.4億元的逆差,究其原因,可以追溯到1992年鄧小平南方談話,這次談話促進了我國經(jīng)濟的高速發(fā)展,從而國內(nèi)需求猛增,進口額增幅超過出口額增幅,所以在1993年出現(xiàn)了較大逆差。

同時,1981—1993年這一階段,人民幣兌美元處于貶值之中。從1981年開始,人民幣穩(wěn)定而持續(xù)地貶值,從1981年1美元兌1.705 1元,貶值到了1993年的1美元兌5.78元(調(diào)劑市場價達8.7元)。由于這一時期國內(nèi)通貨膨脹,物價上漲持續(xù)上漲導致出口成本也大幅增長,并未看到人民幣大幅貶值對對外貿(mào)易的改善或者說是其效果不明顯,在人民幣大幅貶值階段對外貿(mào)易只實現(xiàn)了小額順差。

3.第三階段:1994—2004年人民幣匯率平穩(wěn)時期的外貿(mào)順差

表3 1994—2004年中國進出口演變情況表 單位:億元

1994年后,我國外貿(mào)一直保持著順差,尤其是進入21世紀之后,貿(mào)易順差大幅增長。如表3所示,1994—2004年,中國進出口外貿(mào)順差由1994年的461.7億元上升至最高峰1998年的3 597.5億元。雖然在1998—2004年,外貿(mào)順差有下降階段,但其波動甚微,在下降之后又恢復增長,從總體來看,處于平穩(wěn)狀態(tài)。

1994—2005年的匯率始終徘徊在1美元兌8.28元與1美元兌8.62元,尤其是1998年之后,美元兌人民幣幾乎固定在1∶8.28。在這一階段,匯率穩(wěn)定不變,而對外貿(mào)易順差逐漸增長,相比這次匯改之前。人民幣處于貶值階段,所以得出結(jié)論:人民幣貶值可以促進外貿(mào)發(fā)展,改善外貿(mào)情況。

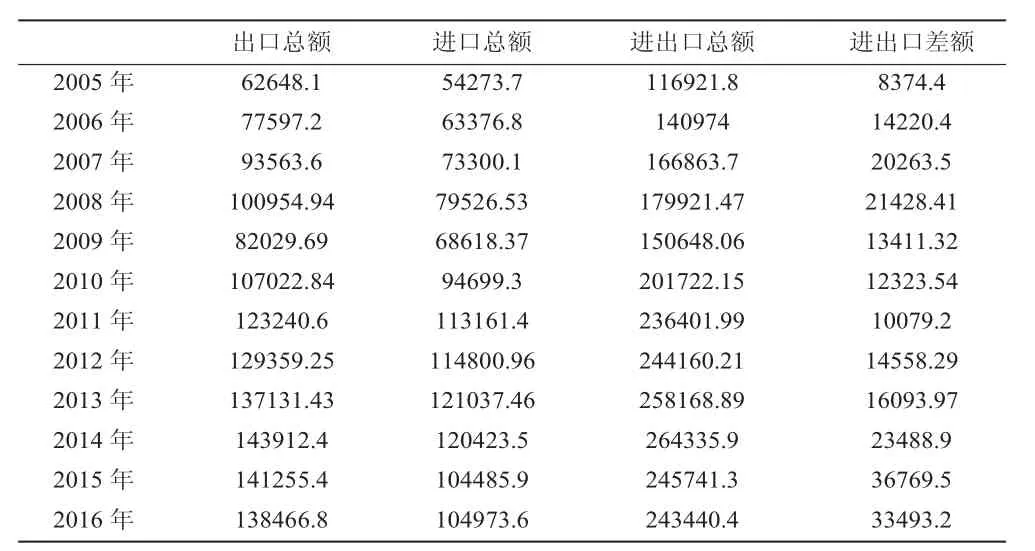

4.第四階段:2005—2016年,人民幣升值階段,外貿(mào)順差高速增長

自2005年匯改之后,人民幣進入升值階段,按照一般經(jīng)濟理論,貨幣升值會惡化對外貿(mào)易,使外貿(mào)順差下降或負增長,但從表4可以看到,同年我國的外貿(mào)順差總額已達8 374.4億元,是2004年的3.14倍;2006年我國的外貿(mào)順差總額達14 220.4億元,又較2005年上升69.81%。2007年,中國外貿(mào)順差已高達20 263.5億元。之后,我國貿(mào)易順差以改革開放以來最快速度連年增長,2014年的貿(mào)易順差已高達23 488.9億元,增幅為45.95%,2015年增幅為56.54%。究其原因,人民幣的緩慢升值給外貿(mào)企業(yè)造成了人民幣進一步升值的假象,企業(yè)通過各種途徑加大出口量,將企業(yè)商品盡快出售給外商,盡快出口結(jié)匯,以避免之后人民幣進一步升值而導致企業(yè)出口產(chǎn)品積壓或利潤縮減的風險,出口量增加使得貿(mào)易順差反而更大了。另外一個公認的原因是,自從2005年人民幣開始小幅升值,大量國際“熱錢”逐漸涌入國內(nèi),貨幣供應量超過市場商品量,國內(nèi)通貨膨脹,之后,中國資產(chǎn)價格也進入上升階段,外商為了獲取人民幣再一次升值所帶來的資產(chǎn)價格差與匯率差的雙重利益,所以將大額的外國貨幣通過“貿(mào)易收匯”的渠道流入中國。

表4 2005—2016年中國進出口演變情況表 單位:億元

三、人民幣匯率制度改革走向以及對我國外貿(mào)企業(yè)的雙重效應

(一)中國匯率制度改革方向

2016年12月1日凌晨1點,中國人民幣正式加入SDR(特別提款權(quán)),這無疑是人民幣邁向國際化的一個好開頭,根據(jù)國際貨幣基金組織(IMF)的規(guī)定:加入SDR相關(guān)貨幣必須遵循市場原則,這意味著今后人民幣匯率形成機制改革必須朝著市場化方向邁進,政府在監(jiān)管人民幣匯率變動時不可能將人民幣貶值以促進對外貿(mào)易發(fā)展,也不可能在美國等西方國家的強壓之下而被迫升值,人民幣匯率變動真正由外匯市場供求決定。在2015年8月11日央行宣布要進一步完善人民幣匯率報價之后,人民幣匯率變動經(jīng)歷了過山車行情,不再是之前的單向變動,而是呈現(xiàn)雙向波動狀態(tài)。國務院總理李克強在2016年3月21日會見國際貨幣基金組織總裁拉加德時表示,中國將進一步推行穩(wěn)定的人民幣匯率形成機制,根據(jù)外匯市場的成熟程度與中國經(jīng)濟發(fā)展的需要,要不斷增強人民幣雙向浮動的彈性,使人民幣匯率變動保持在合理均衡水平。2017年1月17日國家主席習近平在出席冬季達沃斯——世界經(jīng)濟論壇時也強調(diào)人民幣會保持雙向穩(wěn)定,中國無意通過人民幣的貶值或升值來提升競爭力,更不會打貨幣戰(zhàn)。

從國內(nèi)情況來看,中國外匯儲備近期雖有下降,但還是保持在接近3萬億美元的高位,外貿(mào)順差也穩(wěn)定增長,這說明國外對國內(nèi)產(chǎn)品需求量增加的趨勢并未發(fā)生大的變化,而相對他國較充裕的外匯儲備也為我國人民幣升值提供了條件;與此同時,中國貨幣供給急速飚升,廣義貨幣M2的過快增長,當前157.59萬億的人民幣存量已經(jīng)超過GDP數(shù)倍,這意味著人民幣也具備貶值的可能。因此,人民幣已具備雙向波動的基礎(chǔ)條件,這為我國建立更有彈性、雙向浮動的人民幣匯率形成機制提供了現(xiàn)實基礎(chǔ)[4]。

(二)人民幣升值的正負面效應

1.人民幣升值的正面效應

(1)降低進口成本,從而改變成本結(jié)構(gòu):對于我國來說,資源匱乏一直是經(jīng)濟發(fā)展的絆腳石,外貿(mào)企業(yè)生產(chǎn)所需要的大量的能源、技術(shù)、設備都依賴于進口。而當人民幣有了升值的趨勢,就會顯得外國生產(chǎn)要素“便宜”,相比之前,相同數(shù)量的人民幣會買入更多的生產(chǎn)要素,從而降低企業(yè)進口成本,改變成本構(gòu)成。

(2)推動我國外貿(mào)企業(yè)產(chǎn)業(yè)結(jié)構(gòu)改革:雖然人民幣升值后會讓企業(yè)進口成本下降,但是人民幣升值表現(xiàn)的另一方面是外國要買入我國產(chǎn)品需要更多的外幣,出口產(chǎn)品價格上升,使企業(yè)的銷量減少。面對匯率上漲給企業(yè)帶來的風險,一些技術(shù)落后、缺少技術(shù)含量的企業(yè)會逐漸變得無利可圖,而存活下來的企業(yè)被迫無奈會選擇不斷優(yōu)化改善自己的產(chǎn)品,加速轉(zhuǎn)向為技術(shù)密集型企業(yè),外貿(mào)企業(yè)不得不面對企業(yè)產(chǎn)品結(jié)構(gòu)升級的主流,以便更好的適應國際市場。

(3)有助于緩和我國和主要外貿(mào)伙伴的緊張關(guān)系:自改革開放以來,我國的出口貿(mào)易迅速發(fā)展,在2015年更是首次出口額排名第一,我國主要外貿(mào)交易伙伴一而再、再而三給人民幣匯率施加壓力,要求人民幣升值,美國、日本等國家甚至預謀對我國發(fā)起“貨幣戰(zhàn)爭”,政治局勢緊張,這樣僵持下去會破壞我國與其他國家的友好合作關(guān)系,阻礙我國對外貿(mào)易的發(fā)展,所以,在這個節(jié)骨眼上人民幣適當升值會減少貿(mào)易摩擦,緩和我國與其他國家的緊張關(guān)系。

2.人民幣升值的負面效應

(1)削弱出口產(chǎn)品在國際市場上的競爭力:人民幣升值之后,在國際市場上,外商要買入相同數(shù)量的中國產(chǎn)品,要花費更多的人民幣,所以說人民幣升值會導致出口產(chǎn)品價格提升,價格提高會使我國外貿(mào)企業(yè)出口量縮減,外商會轉(zhuǎn)而尋找其他替代品,使我國外貿(mào)企業(yè)在國際市場份額減少,從而削弱我國出口產(chǎn)品競爭力。

(2)減少外貿(mào)企業(yè)的利潤:一方面,從市場方面看,人民幣升值會使出口產(chǎn)品顯得“昂貴”,從而減少企業(yè)的銷量使企業(yè)利潤縮減;另一方面,人民幣升值會導致大量“熱錢”涌入國內(nèi),一旦貨幣供應量大于市場商品數(shù)量,國內(nèi)就會通貨膨脹,物價上漲,其中也包括企業(yè)生產(chǎn)所需原材料,原材料價格提高,企業(yè)成本就會上升,這樣也減少了企業(yè)的利潤。

(三)人民幣貶值的正負面效應

1.人民幣貶值的正面效應

(1)有利于拉動出口經(jīng)濟高速發(fā)展。投資、出口和消費被稱為拉動經(jīng)濟增長的三駕馬車,可見,出口的增長可以拉動經(jīng)濟的增長。自2014年第四季度起,我國出口增長幅度有所下降,甚至出現(xiàn)了負增長,人民幣貶值,出口產(chǎn)品價格會顯得便宜,可以拉動出口經(jīng)濟。

(2)可以推動企業(yè)優(yōu)化出口產(chǎn)品結(jié)構(gòu)。2005年匯改之后,人民幣持續(xù)升值使得出口產(chǎn)品價格上升,從而企業(yè)出口量下降,利潤也在連年縮減,人民幣一旦貶值,可以拉動企業(yè)出口發(fā)展,為企業(yè)帶來更多的利潤,可以讓企業(yè)暫時松一口氣,我國外貿(mào)企業(yè)也可以乘此機會優(yōu)化出口產(chǎn)品結(jié)構(gòu),加快從勞動密集型向技術(shù)密集型、甚至高科技服務型的轉(zhuǎn)變,提高應對匯率風險的能力。

(3)為外貿(mào)企業(yè)發(fā)展帶來商機。人民幣貶值相當于下降了人民幣的購買力,對于國內(nèi)消費者來說,手中的人民幣不值錢,相比人民幣貶值之前,買入相同國外產(chǎn)品需要花費更多的錢,理智的消費者會轉(zhuǎn)向國內(nèi)市場尋找進口產(chǎn)品的替代品,外貿(mào)企業(yè)可以抓住這個商機,更多的生產(chǎn)一些昂貴進口產(chǎn)品的替代商品,為外貿(mào)企業(yè)的發(fā)展注入新的活力。

2.人民幣貶值的負面效應

(1)加重了外貿(mào)企業(yè)對外投資成本。近年來,我國堅持對外開放方針,積極推行“走出去”,對外投資連年上升,外貿(mào)企業(yè)也在積極開展對外投資,但人民幣貶值會使人民幣不值錢,增加了企業(yè)對外投資成本,外貿(mào)企業(yè)不得不慎重考慮成本與收益,這會對外貿(mào)企業(yè)的投資收益產(chǎn)生一定的影響。

(2)提高了進口成本。外貿(mào)企業(yè)所需的部分能源、資源、技術(shù)有賴于進口,人民幣貶值會使人民幣“縮水”,購買力下降,企業(yè)進口成本增加,會阻礙企業(yè)的發(fā)展。

(3)增加了我國與其他國家的貿(mào)易摩擦。我國低廉的勞動成本使我國出口產(chǎn)品價格具有優(yōu)勢,所以在國際市場上,“中國制造”暢銷,我國貿(mào)易順差也大幅增長。許多西方國家打著貿(mào)易保護的幌子紛紛向人民幣施壓,妄圖實現(xiàn)人民幣在短期內(nèi)大幅升值的陰謀,更甚的是美國的連年國際逆差更是怪罪人民幣的貶值,人民幣的貶值,給人民幣匯率造成了更大的壓力,使得我國與其他國家的貿(mào)易關(guān)系更加緊張。

四、人民幣匯率變動對我國外貿(mào)影響的評價及相應措施建議

(一)人民幣匯率變動對我國進出口貿(mào)易影響評價

通過對1981—1993年人民幣貶值時期的外貿(mào)逆差,1994—2004年人民幣匯率穩(wěn)定時期外貿(mào)順差出現(xiàn)高峰期,2005—2014年人民幣升值時期的高速增長的外貿(mào)順差研究發(fā)現(xiàn),在開放經(jīng)濟下匯率變動對我國進出口產(chǎn)生了一定的影響,但其對貿(mào)易差額的作用出現(xiàn)了弱化現(xiàn)象,分析其原因,主要有兩個:一是匯率風險內(nèi)部化,為了規(guī)避匯率變動帶來的風險,明智的企業(yè)會直接在外國設立生產(chǎn)銷售分點,匯率就會成為跨國合作企業(yè)的內(nèi)部核算價格,匯率只會影響其內(nèi)部的利益分配,對整體利益影響力有限。二是隨著我國金融市場的逐步成熟,外貿(mào)企業(yè)會積極利用金融衍生產(chǎn)品提前鎖定成本,規(guī)避風險、自行消化匯率風險,有些運營好的企業(yè)甚至可以在規(guī)避匯率風險的同時獲得收益,在以上兩個主要因素作用下,匯率變動對我國外貿(mào)企業(yè)進出口調(diào)節(jié)的作用逐漸減弱[5]。

階段階段概述1 9 7 4—1 9 8 0年開始改革開放,匯率水平保持$1:¥1.6,通過進口以引進生產(chǎn)所需的設備和生活必需品,國內(nèi)需求迅速增加,連年貿(mào)易逆差1 9 8 1—1 9 9 3年人民幣實行雙重匯率制。1 9 8 1—1 9 8 9年人民幣小幅貶值,貿(mào)易仍為逆差,1 9 8 9—1 9 9 3年,匯率貶值幅度加大,平抑進口,刺激出口,順差擴大,但鄧小平南方談話刺激了新一輪進口1 9 9 4—2 0 0 5年實行匯改,匯率并軌,人民幣匯率基本穩(wěn)定,長期順差逐步取代逆差2 0 0 5年至今人民幣開始小幅升值,順差連年大幅增加

(二)探討外貿(mào)企業(yè)應對匯率制度改革的對策

1.對匯率風險進行高度重視,加強應對風險管理。在日常業(yè)務核算中,企業(yè)應將匯率變動風險作為其一項基本業(yè)務進行對待,而不是匯率機制一改革,企業(yè)才方寸大亂,才意識到存在匯率風險,那時候如果沒有及時方案施救,企業(yè)會存在破產(chǎn)的風險,所以企業(yè)應加強對匯率機制變革的重視程度,尤其要密切關(guān)注近期主要幣種的匯率增幅或下降情況,并且在匯率改革之后,匯率變動反映的貶值還是升值對企業(yè)進出口的影響提出一系列相應的解決方案,加強應對匯率風險的及時管理。

2.優(yōu)化產(chǎn)品結(jié)構(gòu),提高產(chǎn)品競爭力。由于我國擁有人口紅利,中國制造產(chǎn)品才可以以其價格低廉優(yōu)勢在國際市場站穩(wěn)腳步,企業(yè)生產(chǎn)產(chǎn)品大多數(shù)都是勞動密集型的產(chǎn)品,如果匯率上漲,人民幣升值,出口產(chǎn)品會顯得比以前“昂貴”,出口產(chǎn)品價格提高會很大程度上削弱原先的價格優(yōu)勢,企業(yè)如果想維持原來的境內(nèi)外市場份額,他們不得不進行產(chǎn)品的“改朝換代”,對企業(yè)的產(chǎn)品結(jié)構(gòu)進行進一步的改善,將勞動密集型產(chǎn)品向技術(shù)密集型產(chǎn)品轉(zhuǎn)變,這樣既可以提高產(chǎn)品在國際市場上的競爭力,又為企業(yè)更好的“走出去”打下堅實的基礎(chǔ)。

3.增加對外直接投資,選擇在外國直接開辦工廠。隨著經(jīng)濟全球化的進一步加強,企業(yè)可以選擇在需求量大的國家直接開辦工廠,進行生產(chǎn)銷售,減少貨物流通環(huán)節(jié)來達到削弱匯率影響的目的,這樣在保證了國外市場份額的基礎(chǔ)上也相當程度上規(guī)避了匯率帶來的風險。

4.利用金融衍生工具自行消化匯率風險。外貿(mào)企業(yè)應該積極地直接利用金融衍生產(chǎn)品規(guī)避匯率變動所帶來的風險,相應金融衍生工具包括:遠期外匯交易、外匯期權(quán)以及外匯期貨等。比如遠期外匯交易是指通過買賣將來到期收付的外匯,但相應匯價是事先商量好的,簽訂合同時已經(jīng)注明的,外匯期貨和外匯期權(quán)也都是在事先確定的匯價條件下,在將來的某日買入或出售特定數(shù)量的某種外匯,通過這些金融產(chǎn)品,企業(yè)在內(nèi)部就可以自行解決匯率變動所帶來的風險,可以避免匯價變動可能帶來的風險損失。

[1]盧向前,戴國強,2005.人民幣實際匯率波動對我國進出口的影響:1994-2003[J].經(jīng)濟研究(5):18-32.

[2]楊宇峰,2015.匯率變動對我國國際貿(mào)易的影響[J].經(jīng)濟論壇(6):67-75.

[3]閆曉偉,2012.我國人民幣實際匯率變動對貿(mào)易的影響探析[J].知識經(jīng)濟(4):94.

[4]張偉,2006.“人民幣升值壓力”探析[J].云南財經(jīng)大學學報(6):78-82.

[5]申麗,2005.緩解人民幣升值壓力的對策[J].經(jīng)濟論壇(4):21-25.

(責任編輯:D 校對:T)

F822

A

1004-2768(2017)10-0044-05

2017-03-21

2016年度甘肅省高等學校科研項目資助(2016A-058)

張樂(1982-),男,甘肅涇川人,國際金融理財師(A FP/CFP),甘肅政法學院經(jīng)濟管理學院副教授、碩士生導師,研究方向:貿(mào)易經(jīng)濟、金融市場;王楠(1993-),女,黑龍江綏化人,甘肅政法學院經(jīng)濟管理學院碩士研究生,研究方向:技術(shù)經(jīng)濟及管理。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30