飛機(jī)融資租賃對(duì)通航企業(yè)財(cái)務(wù)的影響

2017-11-23 02:22:17潘媛

經(jīng)濟(jì)研究導(dǎo)刊 2017年34期

潘 媛

(西安航空學(xué)院 經(jīng)濟(jì)管理學(xué)院 通用航空產(chǎn)業(yè)研究中心,西安 710077)

飛機(jī)融資租賃對(duì)通航企業(yè)財(cái)務(wù)的影響

潘 媛

(西安航空學(xué)院 經(jīng)濟(jì)管理學(xué)院 通用航空產(chǎn)業(yè)研究中心,西安 710077)

近年來,我國通用航空產(chǎn)業(yè)發(fā)展迅速,但是在快速發(fā)展的過程中也面臨著規(guī)模較小、資金短缺等一系列問題。因此,越來越多的通航企業(yè)在業(yè)務(wù)發(fā)展及擴(kuò)張的進(jìn)程中采用融資租賃方式引進(jìn)飛機(jī),以緩解資金壓力。首先介紹飛機(jī)融資租賃的模式選擇,其次對(duì)通用航空飛機(jī)融資租賃的現(xiàn)狀進(jìn)行分析,最后重點(diǎn)分析飛機(jī)融資租賃對(duì)通航企業(yè)的財(cái)務(wù)報(bào)表及財(cái)務(wù)指標(biāo)的影響。

通用航空;融資租賃;財(cái)務(wù)報(bào)表;財(cái)務(wù)指標(biāo)

引言

2016年5月17日,國務(wù)院印發(fā)《國務(wù)院辦公廳關(guān)于促進(jìn)通用航空業(yè)發(fā)展的指導(dǎo)意見》(國辦發(fā)[2016]38號(hào)),其中指出,近年來,我國通用航空業(yè)發(fā)展迅速,截至2015年底,通用機(jī)場(chǎng)超過300個(gè),通用航空企業(yè)281家,在冊(cè)通用飛機(jī)1 874架,但總體上看,我國通用航空業(yè)規(guī)模仍然較小,飛機(jī)自主研發(fā)制造能力不足,為了滿足通航產(chǎn)業(yè)發(fā)展對(duì)飛機(jī)的需求,則需要采取融資租賃的方式引進(jìn)通用飛機(jī)。

一、飛機(jī)融資租賃及其現(xiàn)狀

(一)飛機(jī)融資租賃的定義

飛機(jī)融資租賃是指出租人(租賃公司)根據(jù)承租人(航空企業(yè))確定的租賃條件,由租賃公司出資向飛機(jī)供應(yīng)商購買飛機(jī),并租給航空企業(yè)使用,航空企業(yè)分期向租賃公司支付租金的一種租賃方式。

融資租賃實(shí)質(zhì)上是具有融資性質(zhì)的一種租賃行為,既為企業(yè)“融資”又為企業(yè)“融物”,無須大量資金就能迅速獲得所需資產(chǎn),在某種程度上為企業(yè)的擴(kuò)大發(fā)展及資金周轉(zhuǎn)提供了一種保障,從而緩解了資金壓力,降低了財(cái)務(wù)風(fēng)險(xiǎn)。另外,融資租賃財(cái)務(wù)風(fēng)險(xiǎn)小,財(cái)務(wù)優(yōu)勢(shì)明顯,籌資的限制條件較少,能延長(zhǎng)資金融通的期限。因此,融資租賃成為越來越受到企業(yè)青睞的一種金融支持手段。

(二)飛機(jī)融資租賃現(xiàn)狀

我國飛機(jī)融資租賃業(yè)務(wù)產(chǎn)生于20世紀(jì)80年代。到2015年,我國的航空租賃市場(chǎng)規(guī)模已超過600億美元,平均每年新增市場(chǎng)價(jià)值100億美元以上,截至2015年,國家民航局登記注冊(cè)的飛機(jī)中有69%源于融資租賃。從民航“十三五”規(guī)劃中可以看到,2011—2015年,通用航空機(jī)隊(duì)規(guī)模從1 010架增加到1 904架,年均增加13.5%。據(jù)民航總局估測(cè),到2020年,通用航空機(jī)隊(duì)規(guī)模將達(dá)到1萬架。以上數(shù)據(jù)足以說明,民航業(yè)如此快速的增長(zhǎng)需求,對(duì)我國飛機(jī)融資租賃業(yè)的發(fā)展必然產(chǎn)生強(qiáng)勁的推動(dòng)力。

據(jù)《2016中國融資租賃行業(yè)研究報(bào)告》顯示,我國飛機(jī)融資租賃的市場(chǎng)滲透率僅為3%,而歐美國家已達(dá)到17%左右,日本也超過了10%。可見,飛機(jī)融資租賃市場(chǎng)前景廣闊。

從融資租賃行業(yè)運(yùn)營主體來看,目前從事飛機(jī)融資租賃的主要有兩類:一類為銀行系融資租賃公司,如國銀租賃、工銀租賃和交銀租賃;另一類為有航空背景的租賃公司,如長(zhǎng)江租賃、奇龍航空租賃有限公司、中航國際租賃有限公司等。

二、飛機(jī)融資租賃的會(huì)計(jì)處理

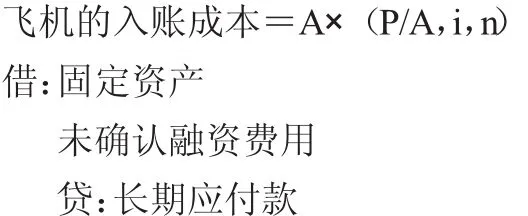

通航企業(yè)在飛機(jī)融資租賃過程中需要繳納租賃本金、利息、稅金、管理費(fèi)、手續(xù)費(fèi)、保證金等相關(guān)費(fèi)用。根據(jù)我國會(huì)計(jì)準(zhǔn)則規(guī)定,采用融資租賃方式租入的固定資產(chǎn)應(yīng)當(dāng)視同企業(yè)自身的固定資產(chǎn)進(jìn)行管理與核算,并按照直線法計(jì)提固定資產(chǎn)折舊,租金確認(rèn)為企業(yè)的負(fù)債。融資租賃取得的飛機(jī),其入賬價(jià)值按照租賃開始日租賃資產(chǎn)的公允價(jià)值與最低租賃付款額的現(xiàn)值兩者中較低者來確定,而最低租賃付款額作為“長(zhǎng)期應(yīng)付款”入賬,二者的差額作為未確認(rèn)融資費(fèi)用。即:

未確認(rèn)融資費(fèi)用按照實(shí)際利率法(以折現(xiàn)值入賬)在租賃期內(nèi)分?jǐn)偅?jì)入各期“財(cái)務(wù)費(fèi)用”。即:

三、融資租賃對(duì)通航企業(yè)財(cái)務(wù)報(bào)表的影響

第一,融資租賃對(duì)通航企業(yè)資產(chǎn)負(fù)債表的影響。從上述會(huì)計(jì)處理可以看出,通航企業(yè)采用融資租賃方式取得飛機(jī)時(shí),實(shí)質(zhì)上與飛機(jī)有關(guān)的風(fēng)險(xiǎn)和報(bào)酬都已轉(zhuǎn)移給了通航企業(yè)。因此,會(huì)計(jì)上對(duì)其予以資本化處理,從而引起資產(chǎn)負(fù)債表中資產(chǎn)類下“固定資產(chǎn)”項(xiàng)目增加。通航企業(yè)方采用分期付款方式支付給租賃公司的全部租金視為企業(yè)的“長(zhǎng)期應(yīng)付款”項(xiàng)目,從而增加企業(yè)負(fù)債。即從租賃期開始日,承租人當(dāng)期的資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債同增;而在租賃過程中,各期支付租金則引起資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債同時(shí)減少。這種表內(nèi)融資的方式,能較真實(shí)地反映承租人的資產(chǎn)負(fù)債表的資本結(jié)構(gòu)和財(cái)務(wù)實(shí)力,有助于報(bào)表使用者分析、預(yù)測(cè)。

第二,融資租賃對(duì)通航企業(yè)利潤表的影響。由于融資租入的飛機(jī)實(shí)質(zhì)上已由出租人轉(zhuǎn)移給了承租人,所以該飛機(jī)的折舊費(fèi)用應(yīng)由承租方承擔(dān),計(jì)入營業(yè)成本,從而反映在利潤表中。同時(shí),承租人支付的利息費(fèi)用也應(yīng)于每期期末計(jì)入財(cái)務(wù)費(fèi)用,反映在利潤表中。營業(yè)成本的增加與財(cái)務(wù)費(fèi)用的增加,均會(huì)引起企業(yè)利潤的減少。

第三,融資租賃對(duì)通航企業(yè)現(xiàn)金流量表的影響。由于融資租賃具備融資的性質(zhì),因此其租金將作為籌資活動(dòng)現(xiàn)金流進(jìn)行反映在現(xiàn)金流量表中,其中一部分作為資本支出,另一部分則作為利息支出。由此引起籌資活動(dòng)現(xiàn)金流出量增加,意味著租賃期內(nèi)有現(xiàn)金流出用于償還債務(wù),企業(yè)的債務(wù)逐期減少。

四、融資租賃對(duì)通航企業(yè)財(cái)務(wù)指標(biāo)的影響

對(duì)通航企業(yè)的財(cái)務(wù)評(píng)價(jià)主要通過一系列財(cái)務(wù)指標(biāo)的衡量予以反映,以綜合體現(xiàn)通航企業(yè)的財(cái)務(wù)狀況和經(jīng)營成果。本文主要從反映企業(yè)償債能力、資產(chǎn)營運(yùn)能力、盈利能力等指標(biāo)來分析飛機(jī)融資租賃對(duì)通用航空企業(yè)的影響。

(一)融資租賃對(duì)通航企業(yè)償債能力的影響

償債能力是指企業(yè)償還本期所欠債務(wù)的能力,包括短期償債能力和長(zhǎng)期償債能力。通用航空企業(yè)融資租賃飛機(jī)會(huì)使承租人的資產(chǎn)負(fù)債規(guī)模會(huì)發(fā)生相應(yīng)的變化,企業(yè)的資產(chǎn)和長(zhǎng)期負(fù)債增加,但是對(duì)于通航企業(yè)的短期償債能力,如速動(dòng)比率、流動(dòng)比率、現(xiàn)金比率等不產(chǎn)生影響,僅對(duì)反映企業(yè)長(zhǎng)期償債能力的資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率產(chǎn)生較大影響。產(chǎn)權(quán)比率與資產(chǎn)負(fù)債率同為長(zhǎng)期償債能力評(píng)價(jià)指標(biāo),不同之處在于,資產(chǎn)負(fù)債率側(cè)重于從資產(chǎn)保障分析債務(wù)償還的安全性,產(chǎn)權(quán)比率則側(cè)重于從財(cái)務(wù)結(jié)構(gòu)以及自有資金角度分析償債能力。

一般正常的持續(xù)經(jīng)營的企業(yè)資產(chǎn)總額都會(huì)大于負(fù)債總額,通航企業(yè)采用融資租賃方式增加飛機(jī),使得資產(chǎn)與負(fù)債增加相同的金額時(shí),該比率會(huì)呈現(xiàn)出增加的趨勢(shì)。而這一比率升高,則表明融資租賃方式使得通航企業(yè)的資產(chǎn)對(duì)負(fù)債的保障能力減弱,從而降低企業(yè)的長(zhǎng)期償債能力。

產(chǎn)權(quán)比率反映了由債務(wù)人提供的資本與所有者提供的資本的相對(duì)關(guān)系,即企業(yè)財(cái)務(wù)結(jié)構(gòu)是否穩(wěn)定。通航企業(yè)采用融資租賃方式增加飛機(jī),會(huì)使得企業(yè)總負(fù)債增加,從而使得該比率上升。產(chǎn)權(quán)比率越高,表明企業(yè)長(zhǎng)期償債能力越弱,債權(quán)人權(quán)益保障程度越低,企業(yè)屬于高風(fēng)險(xiǎn)、高報(bào)酬的財(cái)務(wù)結(jié)構(gòu),財(cái)務(wù)杠桿效應(yīng)越強(qiáng),財(cái)務(wù)風(fēng)險(xiǎn)越大。

通過以上分析可以看出,通用航空企業(yè)采用融資租賃的方式引進(jìn)飛機(jī)會(huì)增加企業(yè)的債務(wù)負(fù)擔(dān)水平,從某種程度上也使其面臨著一定的債務(wù)風(fēng)險(xiǎn)。即便如此,融資租賃飛機(jī)還是為通用航空企業(yè)提供了另一種方便快捷的融資渠道,為企業(yè)提供了一種長(zhǎng)期穩(wěn)定的“資金來源”。

(二)融資租賃對(duì)通航企業(yè)資產(chǎn)營運(yùn)能力的影響

資產(chǎn)營運(yùn)能力即企業(yè)營運(yùn)資產(chǎn)的效率,反映企業(yè)所占用經(jīng)濟(jì)資源的利用效率、資產(chǎn)管理水平與資產(chǎn)的安全性。通航企業(yè)總資產(chǎn)中主要是飛機(jī),其為企業(yè)的固定資產(chǎn),故其流動(dòng)資產(chǎn)在總資產(chǎn)的比重并不大,因此對(duì)資產(chǎn)營運(yùn)能力的評(píng)價(jià)主要從固定資產(chǎn)周轉(zhuǎn)率這一指標(biāo)進(jìn)行分析。

通航企業(yè)融資租賃飛機(jī)會(huì)引起資產(chǎn)負(fù)債表中固定資產(chǎn)余額增加,則必然會(huì)導(dǎo)致平均固定資產(chǎn)的金額增加,當(dāng)然銷售收入也會(huì)有所增加,但是收入的增幅不及固定資產(chǎn)的增幅大,因此固定資產(chǎn)周轉(zhuǎn)率會(huì)有所降低。固定資產(chǎn)周轉(zhuǎn)率低,表明企業(yè)固定資產(chǎn)利用效率不高,提供的生產(chǎn)成果不多,企業(yè)的營運(yùn)能力不強(qiáng)。正是由于融資租賃的本質(zhì)特征是“融資”,才導(dǎo)致這一結(jié)果的出現(xiàn)。從另一角度來分析,如果采用經(jīng)營性租賃租入飛機(jī),則會(huì)增加通航企業(yè)的資產(chǎn)運(yùn)營能力。

(三)融資租賃對(duì)通航企業(yè)盈利能力的影響

盈利能力即企業(yè)投入一定的資源賺取利潤的能力,反映企業(yè)一定經(jīng)營期間的投入產(chǎn)出水平和盈利質(zhì)量。反映企業(yè)盈利能力的指標(biāo)較多,但是對(duì)于通航企業(yè)融資租賃飛機(jī)這一業(yè)務(wù)來講,其對(duì)企業(yè)盈利能力的影響主要從總資產(chǎn)凈利率這一指標(biāo)來進(jìn)行分析。

融資租賃增加了通航企業(yè)固定資產(chǎn)的價(jià)值,進(jìn)而增加了總資產(chǎn)的規(guī)模,平均總資產(chǎn)相應(yīng)增加,凈利潤的增加額不敵平均總資產(chǎn)的增加額,所以飛機(jī)的融資租賃也降低了通航企業(yè)的盈利能力。

總結(jié)

通過以上分析得出,飛機(jī)融資租賃雖然可以有效地解決引進(jìn)飛機(jī)過程中的資金來源問題,但是同時(shí)也給財(cái)務(wù)指標(biāo)的評(píng)價(jià)帶來了一定的負(fù)面影響,進(jìn)而影響了企業(yè)的整體財(cái)務(wù)狀況。即使融資租賃會(huì)對(duì)企業(yè)財(cái)務(wù)指標(biāo)產(chǎn)生一定的負(fù)面影響,但是,融資租賃作為一種有效的融資手段,有著稅收優(yōu)惠、保持資金流動(dòng)性、緩解企業(yè)資金壓力、還款壓力小等眾多優(yōu)勢(shì),這必然會(huì)成為眾多通航企業(yè)在其規(guī)模發(fā)展壯大中引進(jìn)飛機(jī)的一種趨勢(shì)選擇。

因此,對(duì)于通用航空企業(yè)來講,如果為了滿足短期需求,如在旺季提升企業(yè)的運(yùn)營能力,則可以選擇對(duì)報(bào)表產(chǎn)生負(fù)面影響較小的方式——經(jīng)營租賃。如果面臨企業(yè)需要擴(kuò)充規(guī)模,那么出于緩解資金壓力的角度則可選擇融資租賃方式。

[1]張麗雯.融資租賃與經(jīng)營租賃的財(cái)務(wù)比較分析[J].財(cái)經(jīng)界:學(xué)術(shù)版,2016,(10).

[2]王志春.航空公司飛機(jī)融資租賃的財(cái)務(wù)影響及其決策研究[D].成都:西南財(cái)經(jīng)大學(xué),2012.

[3]高啟明.通用飛機(jī)融資租賃及其定價(jià)研究[J].價(jià)格月刊,2017,(3).

[4]杜燕.淺析航空公司飛機(jī)經(jīng)營租賃與融資租賃對(duì)財(cái)務(wù)狀況的影響[J].時(shí)代金融,2015,(5).

[5]凌智勇.民營通航企業(yè)飛機(jī)融資租賃模式的實(shí)踐與探索[J].金融經(jīng)濟(jì),2015,(18).

F560

A

1673-291X(2017)34-0091-03

2017-04-10

西安市社科規(guī)劃項(xiàng)目(16J116)

潘媛(1981-),女,山東濟(jì)寧人,副教授,碩士,從事財(cái)務(wù)管理、審計(jì)研究。

[責(zé)任編輯 陳麗敏]

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

環(huán)球時(shí)報(bào)(2022-05-30)2022-05-30 15:16:57

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

當(dāng)代陜西(2019年11期)2019-06-24 03:40:28

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

作文周刊·小學(xué)一年級(jí)版(2017年9期)2017-06-20 00:19:33