共有產權住房探路

2017-11-23 12:04:44李成章

財經 2017年25期

李成章

與各類保障性住房政策相比,共有產權住房政策最大的亮點是“封閉式運行”制度。共有產權住房比過去的各類保障房的門檻提高了、限制增多了,但卻保證了通過審核的申請人都是真正的“剛需族”。

9月30日,《北京市共有產權住房管理暫行辦法》(以下簡稱《辦法》)正式實施。《辦法》實施當天北京市首個共有產權住房項目——朝陽區錦都家園也完成了公開搖號。自此,北京市共有產權住房的時代拉開帷幕。錦都花園共有產權住房項目位于北京市朝陽區朝陽北路黃渠地鐵站附近,該項目均價2.2萬元/平方米,而該項目周邊同地段、同品質普通商品住房目前的評估價格是5.6萬元/平方米。

錦都家園項目最終確認申購家庭數量超過16萬戶,符合搖號資格的家庭為121186戶。錦都家園共有產權住房共有427套房源,其中京籍無房家庭分到房源299套,占項目總房源的70%,搖中率約為0.31%;符合北京市住房限購政策的非京籍無房家庭(“新北京人”)分到30%,共128套,搖中率約為0.51%。該項目單套住房的購房人產權份額比例為50%,北京市朝陽區住房保障事務中心(政府產權份額代持機構)持有剩余50%產權份額。

共有產權住房是北京市圍繞“房子是用來住的,不是用來炒的”定位,為加快建立購租并舉的住房制度和供應體系,在今年出臺的一系列限購、限貸住房政策之后又一新舉措。北京市住建委表示,自北京市2013年推出自住房以來,已累計供應了93個項目8.5萬套房源,目前已經銷售6.2萬套房源。其余的2.3萬套房源都在建設等環節,并將轉為共有產權住房陸續面向申請家庭申購搖號。

讓房子落在“剛需族”頭上

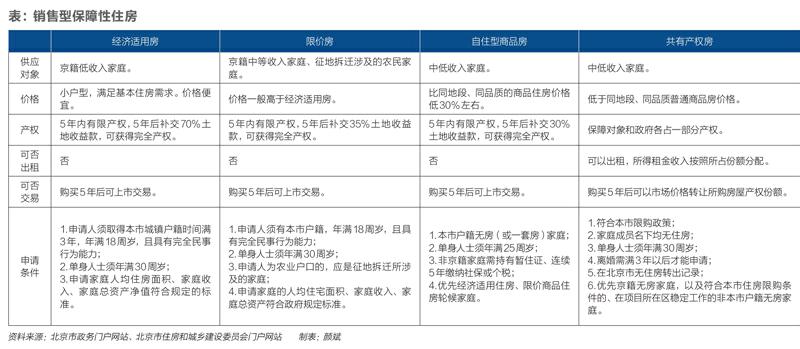

北京市的保障性住房主要分為兩大類,一類是租賃型保障性住房,另一類是銷售型保障性住房。在過去的30年里,北京市曾陸續推出過多個銷售型保障性住房政策,包括20世紀90年代推出的經濟適用房政策、2007年推出的限價房(又稱兩限房)政策和2013年推出的自住型商品房政策等。產權不清晰、不完整是這些銷售型保障性住房產品的普遍特點。在《辦法》出臺前的北京市住房市場中,不同類型產權的住房同時存在。由于同房不同權、同房不同價,又產生了大量尋租和牟利的問題。另外,以往的各類銷售型保障性住房都曾面臨過因質量、戶型、區位和配套等問題而屢遭棄購。

“過去我們統稱為政策性的產權住房,這種政策性的產權住房供應類型還是挺多的。但是每一種類型都有自己的一套章法,管理的難度也很大。”清華大學房地產研究所所長劉洪玉對《財經》記者稱。經濟適用房、限價房和自住型商品房都可以在購房五年后通過補交土地轉讓金等方式獲得該房的完全產權,由保障性住房轉為商品房。全國房地產商會聯盟主席顧云昌表示,“如果保障房變成了商品房,這里邊就有尋租和套利的空間,這也是中國過去保障房產生問題的原因。好多人買了保障房之后用來銷售牟利,這不是我們搞保障房的目的。”

為了最大限度地解決過去銷售型保障性住房所伴生的尋租、牟利等社會公平性問題,解決“新北京人”的住房剛需問題,共有產權住房政策在此背景下應運而生。

根據《辦法》第三十七條規定,“本辦法施行后,未銷售的自住型商品住房、限價商品住房、經濟適用住房,以及政府收購的各類政策性住房再次銷售的,均按本辦法執行。”因此,自9月30日起北京市住房市場中所有類型的銷售型保障性住房都將逐漸被共有產權住房取代。“共有產權住房的意義就在于它統籌了各式各樣的政策性的產品并達到一個共贏。”劉洪玉對《財經》記者稱。

共有產權住房既具有商品住房屬性,又具有住房保障的功能屬性。根據《辦法》對共有產權住房的定義,共有產權住房是指政府提供政策支持,由建設單位開發建設,銷售價格低于同地段、同品質商品住房價格水平,并限定使用和處分權利,實行政府與購房人按份共有產權的政策性商品住房。

與以往的各類保障性住房政策相比,共有產權住房政策最大的亮點便是它的“封閉式運行”制度。即政府所擁有的產權不能出售,共有產權住房的性質不會變為商品房。購房五年之后,購房者只能將所購房屋產權份額以市場價格轉讓給代持機構,或者轉讓給符合條件的共有產權住房申購者。“為了避免過去我們出現過的問題,封閉試運營是對過去的保障房制度的一種改進,或者一種規范。中國的共有產權住房,是在改革住房制度上的一種創新。”顧云昌對《財經》記者稱。

北京市建設世界一流和諧宜居之都,需要吸引更多高層次的人才。按照之前的自住房申購審核標準,雖然“新北京人”也可以申請自住房,但非京籍的“新北京人”卻不滿足自住房的優先申購條件。為了避免優秀人才因為住房剛需問題而逃離北京,共有產權住房政策不僅沒有限制“新北京人”的收入門檻,同時《辦法》第五條還明確規定“滿足本區工作的非本市戶籍家庭住房需求的房源應不少于30%”。除此之外,共有產權住房將優先“符合本市住房限購條件的、在項目所在區穩定工作的非本市戶籍無房家庭”。也就是說,“新北京人”除了擁有不少于30%的共有產權住房房源,還享有優先申購共有產權住房的權利,這也是北京市對近年來二線城市“搶奪”人才政策的回擊。

以往一些不符合條件的家庭也進入了住房保障體系。為杜絕投機行為,共有產權住房的申購條件做了多處調整。根據《辦法》對共有產權住房申購家庭的規定,一個家庭只能申購一套共有產權住房,申請家庭所有成員名下均須無房,且在北京市無住房轉出記錄。此外,針對以往保障性住房申購過程中出現的“假離婚”現象,《辦法》也有明確的限制條件。在符合北京市限購政策的前提下,單身申請者須年滿30周歲,離婚則須3年之后才能申購。北京市住建委表示,不滿30周歲單身家庭可“先租后買”,形成梯度消費。

為應對保障性住房因不允許租賃而引發的違規轉租轉借現象,允許租賃則成為共有產權住房政策的又一個亮點。根據《辦法》中“出租管理”條款的規定,已購的共有產權住房可以用于出租,但是購房人必須使用市級代持機構建立的網絡服務平臺發布房屋租賃信息,且所得租金收入也要按照所占份額分配。

“共有產權住房雖然明確界定了轉租收益的分配問題,但是隱姓埋名違規轉借轉租的現象是很難杜絕的。共有產權住房的購房價格低,使得租金的回報率更高。如果可以繞開代持機構獲取全部的房租收益,那么房主會更有動力甚至以更低價格往外違規轉借轉租。”某民營房地產企業投資部研究主管向《財經》記者分析道。

另外,針對備受關注的共有產權住房落戶和入學等問題,市住房城鄉建設委回應,共有產權住房屬于產權類住房,可以按照本市相關規定辦理落戶、入學等事宜。因此,共有產權住房的落戶和入學政策與商品房一致。北京市住房保障專家組成員表示,非京籍家庭可以通過申購共有產權住房落戶北京實屬“誤讀”。北京市推出共有產權房的“落戶”是指戶口遷移,比如北京市集體戶口可以遷移并落到已申購的共有產權住房上。因此,共有產權住房的落戶政策并不適用于非京籍家庭。

封閉試運營界定了產權

經濟適用房、限價房和自住房等銷售型保障性住房,曾經作為北京市保障住房制度的中堅力量,在解決城市中等收入居民住房困難、改善居住質量等方面起了很大作用。但是由于這些銷售型保障性住房政策的產權制度都存在設計缺陷,加上住房價格持續上漲,致使保障房淪為投機者追逐的對象。

在共有產權住房問世之前,各類銷售型保障性住房都可在購房五年后轉為商品房。房主只需要按照原來購房價格與出售時同地段、同品質的普通商品住房價格之差的一定比例來補交土地收益,便可獲得完全產權。取得完全產權之后,房屋的產權完全歸房主所有,且不再受用途和上市交易的條件限制。例如,房主在購房滿五年后若想獲得該房的完全產權,經濟適用房需要補交70%的土地收益款;限價房需要補交35%的土地收益款;自住房需要補交30%的土地收益款。

隨著住房市場價格的快速上漲,房主在補交了一部分土地收益款,以及扣除交易所需稅費之后,仍然能獲得巨大的賣房收益。據記者了解,在首批滿五年可出售的限價房中,石景山區金頂陽光小區某套90平方米的限價房掛牌價格是260萬元,而2008年該房的搖號配售價格為56.25萬元。即便房主在補交了35%土地收益款,并扣除交易所需稅費后,這套限價房售出后仍可套利超過100萬元。

因此,住房保障資源配置的公平性、銷售型保障性住房產權所有人財富積累的公正性,以及政府財政資源使用的效率性等一系列問題越發突出。

共有產權住房作為保障性住房政策的升級版,從產權界定的根源上進行了政策調整。《辦法》第二十四條規定,“共有產權住房購房人取得不動產權證未滿五年的,不允許轉讓房屋產權份額。”購房滿五年之后,購房者只能將所購房屋產權份額以市場價格轉讓給代持機構,或者轉讓給符合條件的共有產權住房申購者。堵住了共有產權住房轉為商品房的路。

共有產權住房會影響房價嗎?

繼2016年“9·30新政”施行以來,北京市房地產市場止升回穩,政策效果積極顯現。2017年北京市調控政策繼續加碼,“3·17新政”后北京市房地產市場的相關調控政策又密集出臺。一部分人擔心北京市房價即將崩盤,而另一部分人則認為房價即便不會再瘋漲,也會緩慢上漲,或者滯漲橫盤。

共有產權住房政策出臺后,關于共有產權住房是否會影響房價的問題也引發了公眾熱議。從共有產權住房政策制定的初衷來看,共有產權住房是為了貫徹落實中央關于“房子是用來住的,不是用來炒的”定位,加快建立購租并舉的住房制度和供應體系,而建設的銷售型保障性住房。共有產權住房主要是為了解決保障房體系內部的一些遺留問題,它與市場化的商品住房是在兩個不同的系統中運行。因此短期內加大共有產權住房的供給量,并不會直接對整個房地產市場的價格產生影響。

從北京市未來五年的供地計劃來看,北京市將優化住宅供應結構。未來五年全市計劃供應住房總量為150萬套,其中產權類住房100萬套,租賃類住房50萬套。在產權類住房中,商品住房占70%。共有產權住房和中小套型普通商品住房的供應量各約25萬套,共占商品住房總供應量的70%。

同屬于剛需型住房的共有產權住房和中小套型普通商品住房,在未來五年的計劃供應數量幾乎相同。因此,長期來看隨著大量的共有產權住房進入剛需市場,100平方米以下的中小套型普通商品住房的價格將會受到一定的抑制,從而緩解了住房剛需人群的購房壓力,并間接起到穩定北京市房地產市場價格的作用。

“有些人通過這種渠道獲得住房,不用再去搶商品房,那當然肯定是有利于緩解住房的價格上漲壓力。至于是不是能夠降低房價,我覺得這不是這個政策的初衷。”劉洪玉分析稱,“共有產權住房實際上是希望把住房供應的價格給它降下來,讓價格和收入之間更匹配。”

共有產權能走多遠?

共有產權住房的建筑標準較高。“從政府口徑來說,如果要求配建養老院、幼兒園、圖書館都是可以理解的,但是咖啡館、健身房本身是一個商業化的行為。這是在一個保障性政策里又摻雜了商業行為,而且wifi覆蓋、人臉識別,這又會大大增加開發商的建造成本。”上述某民營房地產企業投資部研究主管向《財經》記者坦言,“這個標配標準,最終要么是開發商吃虧,要么是政府吃虧。開發商吃虧的意思就是說建造成本上去了,再加上銷售限價的話,那這個事情更沒有開發商敢去做。政府吃虧,即最終只能靠政府出錢去建咖啡廳、人臉識別系統等。”

相比共有產權住房項目的高施工標準,讓房地產企業感到壓力更大的是北京市目前“限房價+競地價”并采取競自持面積的土地出讓政策,“限房價+競地價”即房地產企業在土地出讓公開市場上自由競爭時,有一個規定的土地起拍價,同時還有一個商品房銷售時的限制銷售最高價。“限房價+競地價”的土地出讓制度,導致開發商的利潤被鎖死在了一個可知的范圍內。當報價達到上限后,房地產商們開始競爭自持住房面積。

“現在還要競自持面積,這個對開發商來說就比較難處理。因為出租房收租金會導致回現變慢,有一部分銀行貸款,開發商是無法及時還的,那就得拿自己的錢去填這個坑。”上述不愿意透露姓名的某民營房地產企業投資部研究主管向《財經》記者反映,“對于一些有競爭力的,產品做得很好的民營企業來說打擊很大。尤其是限房價,如果這個價格上限還跟周邊二手房是差不多的,那房地產商還有什么動力去做高品質的商品房呢?做高品質的住宅只會把房地產商的利潤攤得更薄。”

目前為止,北京市總共有三塊“限房價、競地價”的地塊,最終以100%自持商品住房面積的代價落槌。其中兩塊地由萬科拍走,剩下一個是由首創天恒中糧國企聯合體競得。根據北京市住建委的規定,所有自持商品住房都只能用于租賃,房屋產權歸房地產企業所有,產權期限為70年。“企業投資商品房市場盈利大,資金周轉也比較快,所以大家都不愿意搞自持房。這樣情況下,國企和央企當然是要為政府解決住房問題作出貢獻。”顧云昌分析道。

對于動輒數十億元資金進出的房地產企業來說,完全通過自有資金來拿地建設顯然并不明智。因此,銀行的開發貸款成為了一種重要的杠桿手段。以一個中小規模的10萬平方米住房項目為例,房地產企業向銀行所借的“建安開發貸”一般是5000元/平方米,整個項目借款費用高達5億元。如按照央行最新的中長期貸款年利率約5%來計算,5億元的項目1年利息就有2500萬元。在面臨巨大的銀行貸款壓力下,自持商品住房的回現速度慢、周期長,才是讓開發商最頭疼的事。如果按10萬元/平方米的商品房房價來計算,一套100平方米的房子售價為1000萬元。該房價對應的市場租金約為1萬-2萬元/月,一套房子年租金收益大概是20萬元左右。換言之,開發商靠出租自持房所獲得的收益,只相當于出售商品房所得收益的2%左右。

“民營企業也會去做,但是民營企業是冒著極大風險去做的。國企的思路跟民企不一樣,國企央企如果覺得這個地段對它們整體戰略是有好處的,那不管自持面積多大,它們都會去做。”上述不愿意透露姓名的某民營房地產企業投資部研究主管對《財經》記者說道。