預期經濟平穩增長 新舊動能持續轉換

2017-11-23 13:09:40趙軍利賈德剛常煒

財經 2017年25期

關鍵詞:經濟

趙軍利+賈德剛+常煒

預期中國經濟平穩增長,2017年GDP增長將達6.78%。建議貨幣政策繼續保持穩健中性;房地產平穩健康發展長效機制亟待健全;園區開發應因地制宜,產業政策須重視市場環境;新舊動能持續轉換。

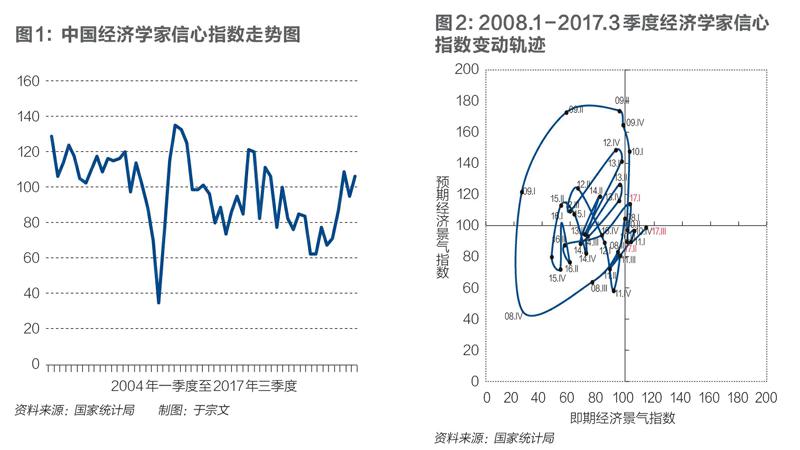

國家統計局中國經濟景氣監測中心于2017年9月進行的中國百名經濟學家信心調查顯示,2017年三季度經濟學家信心指數為106.4(取值范圍在0-200之間),比上季度回升10.9點(見圖1)。其中,體現經濟學家對當前經濟形勢滿意程度的即期景氣指數為115.1,比上季度提高12.9點;反映經濟學家對未來經濟走勢樂觀程度的預期景氣指數為97.7,比上季度提高8.9點(見圖2)。

調查收到了國內有代表性、對宏觀經濟有研究的90位經濟學家的問卷,按姓名漢語拼音順序依次為:蔡洪濱、常修澤、陳道富、陳淮、陳浪南、陳平、陳彥斌、陳宗勝、程漫江、程永照、鄧海清、丁寧寧、郭克莎、何自力、賀力平、華而誠、黃海洲、黃少安、黃衛平、紀玉山、金雪軍、雎國余、李泊溪、李翀、李國璋、李康、李群、李善同、李天德、李雪松、李迅雷、梁優彩、梁中堂、劉厚俊、劉煜松、劉小川、劉迎秋、馬曉河、梅新育、牛播坤、牛犁、潘向東、彭文生、任若恩、邵挺、沈建光、史晉川、談世中、田國強、田秋生、汪丁丁、汪同三、王廣謙、王建、王劍輝、王軍、王珺、王曦、王小廣、王小魯、魏杰、謝亞軒、徐長生、姚枝仲、葉灼新、易憲容、喻新安、袁鋼明、袁志剛、臧旭恒、曾五一、張斌、張承耀、張立群、張明、張平、張曙光、章錚、趙凌云、趙巒、趙錫軍、趙曉雷、趙志耘、鄭超愚、周黎安、周立群、周天勇、周志斌、諸建芳和祝寶良。通過問卷了解他們對當前經濟現狀及未來發展趨勢的判斷,并征求他們對未來宏觀經濟政策及改革的建議。

一、全球經濟延續總體平穩向好態勢

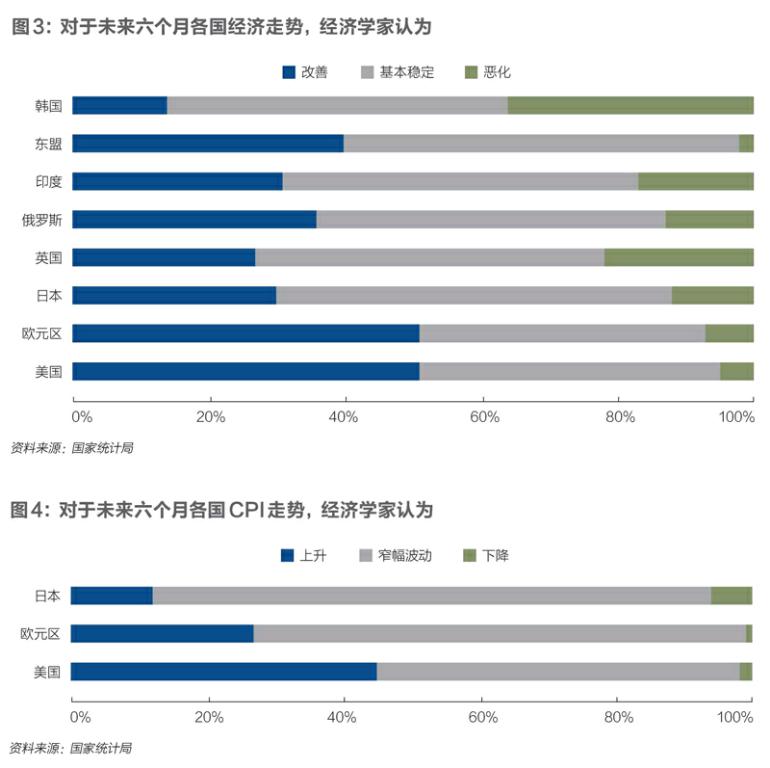

預期美、歐經濟持續改善,日本經濟總體平穩。關于發達經濟體,調查了解了經濟學家對美國、歐洲和日本經濟的看法。調查結果顯示,對于未來六個月美國經濟走勢,51%的經濟學家預期美國經濟形勢“改善”,比上季度增加1個百分點;44%預期“基本穩定”,比上季度增加2個百分點;5%預期“惡化”,比上季度減少3個百分點。

對于未來六個月歐元區經濟走勢,51%的經濟學家預期“改善”,比上季度增加 8個百分點;42%預期“基本穩定”,比上季度減少8個百分點;7%預期“惡化”,與上季度持平。

對于未來六個月日本經濟走勢,30%的經濟學家預期“改善”,比上季度增加6個百分點;58%預期“基本穩定”,比上季度減少11個百分點;12%預期“惡化”,比上季度增加5個百分點。

對于未來六個月英國經濟走勢,27%的經濟學家預期“改善”,比上季度明顯增加12個百分點;51%預期“基本穩定”,比上季度增加3個百分點;22%預期“惡化”,比上季度減少15個百分點(見圖3)。

預期俄羅斯經濟運行平穩,東盟經濟繼續改善,印度和韓國經濟穩中有憂。調查同時了解了經濟學家對部分金磚國家、東盟和韓國經濟的看法。調查結果顯示,對于未來六個月俄羅斯經濟走勢,36%的經濟學家預期“改善”,與上季度持平;51%預期“基本穩定”,比上季度增加3個百分點;13%預期“惡化”,比上季度減少3個百分點。

對于未來六個月印度經濟走勢,31%的經濟學家預期“改善”,比上季度減少9個百分點;52%預期“基本穩定”,比上季度減少6個百分點;17%預期“惡化”,比上季度增加15個百分點。

對于未來六個月東盟經濟走勢,40%的經濟學家預期“改善”,比上季度增加12個百分點;58%預期“基本平穩”,比上季度減少12個百分點;2%預期“惡化”,與上季度持平。

對于未來六個月韓國經濟走勢,14%的經濟學家預期“改善”,比上季度減少3個百分點;50%預期“基本穩定”,比上季度減少5個百分點;36%預期“惡化”,比上季度增加8個百分點(見圖3)。

預期美國物價水平波動有升,歐洲和日本物價窄幅波動。對于未來六個月美國CPI走勢,45%的經濟學家預期“上升”,比上季度大幅增加23個百分點;53%預期“窄幅波動”,2%預期“下降”。對于未來六個月歐元區CPI走勢,27%的經濟學家預期“上升”,比上季度增加12個百分點;72%預期“窄幅波動”,1%預期“下降”。對于未來六個月日本CPI走勢,12%的經濟學家預期“上升”,82%預期“窄幅波動”,6%預期“下降”(見圖4)。

預期美元指數上升預期回落。對于未來六個月美元指數的總體走勢,調查結果顯示,33%的經濟學家預期“逐漸升值”,比上季度減少5個百分點;51%預期“小幅波動”,與上季度持平;16%預期“逐漸貶值”,比上季度增加5個百分點。

預期人民幣匯率基本穩定,升值預期略有增強。對于當前主要貨幣兌人民幣的名義匯率,調查結果顯示,48%的經濟學家認為美元兌人民幣匯率“合適”,28%認為“高估”,24%認為“低估”。63%的經濟學家認為歐元兌人民幣匯率“合適”,認為“高估”和認為“低估”的分別為21%和16%。59%的經濟學家認為英鎊兌人民幣匯率“合適”,認為“高估”和“低估”的分別為24%和17%。63%的經濟學家認為日元兌人民幣匯率“合適”,認為“高估”和“低估”的分別為18%和19%。

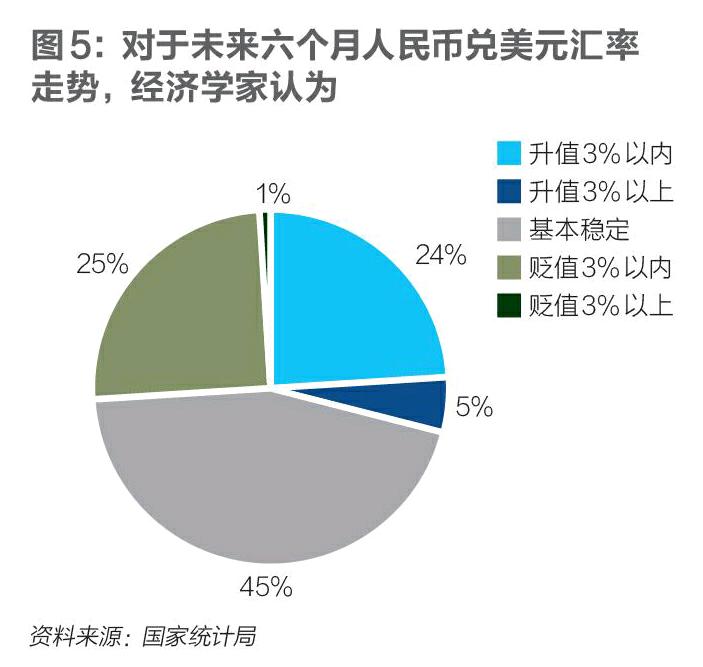

對于未來六個月人民幣兌美元匯率走勢,調查結果顯示,24%的經濟學家預期“升值3%以內”,比上季度增加11個百分點;5%預期“升值3%以上”,比上季度增加4個百分點;45%預期“基本穩定”,比上季度減少4個百分點;25%預期“貶值3%以內”,比上季度減少12個百分點;1%預期“貶值3%以上”(見圖5)。

對于未來六個月中國外匯交易中心(CFETS)人民幣匯率指數,28%的經濟學家預期“上升3%以內”,比上季度增加10個百分點;2%預期“上升3%以上”;54%預期“基本穩定”,比上季度減少7個百分點;15%預期“下降3%以內”,比上季度減少5個百分點;1%預期“下降3%以上”。

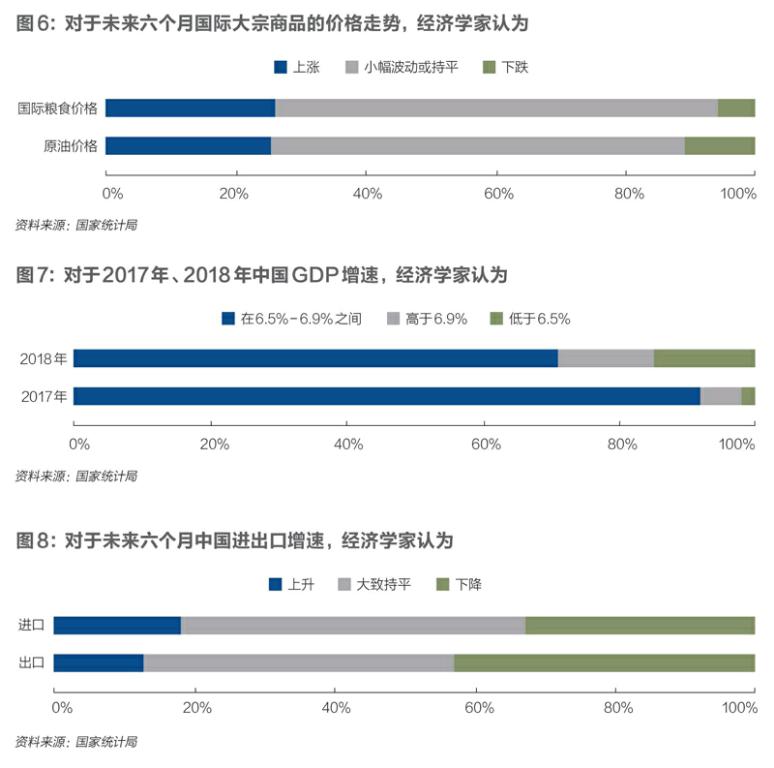

預期國際糧食和原油價格穩中有升。對于未來六個月國際大宗商品的價格走勢,調查結果顯示,25%的經濟學家預期原油價格“上漲”,比上季度明顯增加15個百分點;64%預期“小幅波動或持平”,比上季度減少7個百分點;11%預期“下跌”,比上季度減少8個百分點。

對于國際糧食價格,26%的經濟學家預期“上漲”,比上季度增加6個百分點;68%預期“小幅波動或持平”,比上季度減少4個百分點;6%預期“下跌”,比上季度減少2個百分點(見圖6)。

全球貿易保護主義態勢尚難緩解。53%的經濟學家預期未來半年全球貿易保護主義態勢“穩定”,比上季度增加4個百分點;42%預期“加劇”,比預期“緩解”的(5%)仍高出37個百分點。

二、預期國內經濟平穩增長,就業穩定

預期經濟平穩增長,2017年GDP增長6.78%。對于當前我國總體經濟形勢,調查結果顯示,17%的經濟學家認為“好”,比上季度增加8個百分點;81%認為“還可以”,減少3個百分點;2%認為“差”,減少5個百分點。展望未來六個月,18%的經濟學家預期經濟形勢“好轉”,比上季度增加5個百分點;61%預期“大致持平”,略減1個百分點;21%預期“惡化”,減少4個百分點。

關于當前經濟增速與潛在經濟增速的對比,認為“大致等于”或“高于”潛在增速的經濟學家明顯增加。調查結果顯示,33%的經濟學家認為當前我國經濟增長率“低于”同期潛在增長率,比2016年三季度減少22個百分點;44%認為“大致等于”同期潛在增長率,增加8個百分點;23%認為“高于”同期潛在增長率,增加14個百分點。

對于2017年我國GDP增速,92%的經濟學家預期在6.5%-6.9%之間,6%的經濟學家預期高于6.9%,2%的經濟學家預期低于6.5%;平均預測值為6.78%,比上季度預測值高0.11個百分點。對于2018年GDP增速,71%的經濟學家預期在6.5%-6.9%之間,14%的經濟學家預期高于6.9%,15%的經濟學家預期低于6.5%;平均預測值為6.65%。調查結果表明,經濟學家預期2018年經濟增速呈現溫和回落的趨勢(見圖7)。

預期進出口增速回落,貿易順差略減。調查結果顯示,對于未來六個月出口增速,13%的經濟學家預期“上升”,比上季度減少17個百分點;44%預期“大致持平”,增加2個百分點;43%預期“下降”,增加15個百分點。對于未來六個月進口增速,18%的經濟學家預期“上升”,比上季度減少3個百分點;49%預期“大致持平”,增加9個百分點;33%預期“下降”,減少6個百分點(見圖8)。

綜合進出口形勢,26%的經濟學家預期未來六個月貿易“順差增加”,比上季度減少20個百分點;33%預期“不變”,增加12個百分點;41%預期“順差減少”,增加8個百分點;沒有經濟學家預期“出現逆差”。

預期投資需求平穩。調查結果顯示,8%的經濟學家認為當前投資需求“好”,比上季度增加6個百分點;68%認為“還可以”,減少5個百分點;24%認為“差”,略減1個百分點。展望未來六個月,17%的經濟學家預期投資需求“好轉”,比上季度增加5個百分點;58%預期“大致持平”,減少2個百分點;25%預期“惡化”,減少3個百分點。

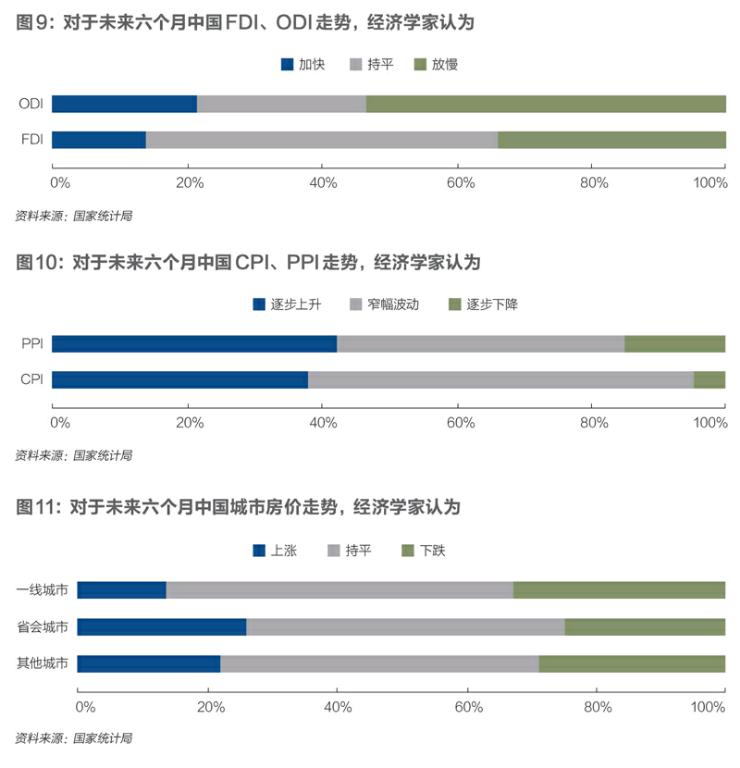

對于未來六個月我國外商直接投資(FDI),14%的經濟學家預期FDI增長“加快”,比上季度略增1個百分點;52%預期“持平”,增加7個百分點;34%預期“放慢”,減少8個百分點。對于未來六個月我國對外直接投資(ODI),21%的經濟學家預期ODI增長“加快”,比上季度減少5個百分點;25%預期“持平”,減少4個百分點;54%預期“放慢”,增加9個百分點(見圖9)。

對于2017年固定資產投資增速,89%的經濟學家預期增長在7%-8.5%之間,9%預期增長高于8.5%,2%預期增長低于7%;平均預測值為7.8%,與前八個月的增速持平,比上季度預測值低0.8個百分點。

對于2017年民間固定資產投資增速,81%的經濟學家預期增長在6%-7%之間,4%預期增長高于7%,15%預期增長低于6%;平均預測值為6.2%,比前八個月的增速低0.2個百分點,比上季度預測值低0.4個百分點。

對于2017年房地產開發投資增速,78%的經濟學家預期增長在7%-8.5%之間,6%預期增長高于8.5%,16%預期增長低于7%;平均預測值為7.5%,比前八個月的增速低0.4個百分點,比上季度預測值高0.4個百分點。

預期消費需求基本平穩。調查結果顯示,17%的經濟學家認為當前消費需求“好”,與上季度持平;77%認為“還可以”,增加3個百分點;6%認為“差”,減少3個百分點。展望未來六個月,17%的經濟學家預期消費需求“好轉”,比上季度增加6個百分點;73%預期“大致持平”,減少13個百分點;10%預期“惡化”,增加7個百分點。

預期就業形勢穩定。對于未來六個月我國就業狀況,調查結果顯示,90%的經濟學家預期“就業穩定”,比上季度減少3個百分點;7%預期“失業率上升”,增加3個百分點;3%預期“失業率下降”,與上季度持平。

三、預期CPI穩中有升,PPI有所回落,國債收益率高位回穩,股價指數波動上行

預期消費價格穩中有升。對于未來六個月我國居民消費價格指數(CPI)走勢,調查結果顯示,38%的經濟學家預期“逐步上升”,比上季度增加6個百分點;57%預期“窄幅波動”,減少10個百分點;5%預期“逐步下降”,增加4個百分點。

對于2017年全年CPI,81%的經濟學家預期在1.6%-2.0%之間,5%預期高于2.0%,14%預期低于1.6%;平均預測值為1.7%,比前八個月CPI高0.2個百分點,與上季度預測值持平。

預期工業品價格指數有所回落。對于未來六個月我國工業品出廠價格指數(PPI)走勢,調查結果顯示,42%的經濟學家預期“逐步下降”,43%預期“窄幅波動”,15%預期“逐步上升”(見圖10)。

對于2017年全年PPI,74%的經濟學家預期在5.5%-6.5%之間,6%預期高于6.5%,20%預期低于5.5%;平均預測值為5.8%,比前八個月PPI低0.6個百分點,比上季度預測值高0.6個百分點。

預期國債收益率高位回穩。對于未來六個月短、長期國債收益率走勢,調查結果顯示,26%的經濟學家預期三月期國債收益率“上升”,比上季度減少23個百分點;66%預期“大致持平”,增加24個百分點;8%預期“下降”,略減1個百分點。24%的經濟學家預期十年期國債收益率“上升”,比上季度減少7個百分點;66%預期“大致持平”,增加6個百分點;10%預期“下降”,略增1個百分點。

預期股價指數波動上行。對于未來三個月股票市場價格指數趨勢,調查結果顯示,33%的經濟學家預期“上升”,比上季度增加9個百分點;59%預期“小幅波動”,減少7個百分點;8%預期“下跌”,減少2個百分點。

四、一線城市房價上漲預期回落,二三線城市房價上漲預期略有上升,房地產市場大幅波動可能性不大

關于房價走勢,調查結果顯示,對于北上廣深等一線城市,14%的經濟學家預期未來六個月房價“上漲”,比上季度減少4個百分點;53%預期“持平”,增加12個百分點;33%預期“下跌”,減少8個百分點。

對于省會城市,26%的經濟學家預期“上漲”,比上季度增加7個百分點;49%預期“持平”,略增1個百分點;25%預期“下跌”,減少8個百分點。

對于其他城市,22%的經濟學家預期“上漲”,比上季度增加4個百分點;49%預期“持平”,增加6個百分點;29%預期“下跌”,減少10個百分點(見圖11)。

關于房地產銷量,調查結果顯示,對于北上廣深等一線城市,8%的經濟學家預期未來六個月銷量“上升”,比上季度略減1個百分點;33%預期“持平”,增加11個百分點;59%預期“下降”,減少10個百分點。

對于省會城市,21%的經濟學家預期銷量“上升”,比上季度增加10個百分點;46%預期“持平”,增加3個百分點;33%預期“下降”,減少13個百分點。

對于其他城市,26%的經濟學家預期銷量“上升”,與上季度相同;37%預期“持平”,增加2個百分點;37%預期“下降”,減少2個百分點。

對于未來半年我國房地產市場出現明顯向下調整的可能性,調查結果顯示,僅有5%的經濟學家認為“非常大”,比上季度增加2個百分點;20%認為“比較大”,減少17個百分點;63%認為“比較小”,增加4個百分點;12%認為“幾乎沒有”,增加11個百分點。

五、關于改革與宏觀經濟政策的建議

一是貨幣政策繼續保持穩健中性。對于未來六個月我國外匯占款余額,調查結果顯示,14%的經濟學家預期“上升”,26%預期“基本不變”,42%預期“降幅收窄”,13%預期“降幅持平”,僅有5%的經濟學家預期“降幅擴大”。

基于外匯占款余額趨向穩定,多數經濟學家認為可適度降低存款準備金率,穩定存貸款基準利率,以保持流動性合理適度。對于未來六個月存款準備金率,調查結果顯示,89%的經濟學家認為應降低,其中,59%認為應“降低1次”,27%認為應“降低2次”,3%認為應“降低3次及以上”;10%的經濟學家認為應“維持不變”,1%的經濟學家認為應“提高”。對于未來六個月存貸款基準利率,29%的經濟學家認為應“下調”,57%認為應“維持不變”,14%認為應“上調”。

二是房地產平穩健康發展長效機制亟待健全。近期部分城市推出“租售同權”政策,30%的經濟學家認為此舉對于抑制這些城市房價泡沫的作用“比較大”,53%認為作用“比較小”,17%認為“幾乎沒有”作用,沒有經濟學家認為作用“非常大”。2017年8月有關部門確定第一批在13個城市開展利用集體建設用地建設租賃住房試點,1%的經濟學家認為此舉對于建立健全房地產平穩健康發展長效機制的作用“非常大”,54%認為作用“比較大”,40%認為作用“比較小”,5%認為“幾乎沒有”作用。

三是園區開發應因地制宜,產業政策須重視市場環境。一段時間以來,不少地方為了發展經濟,加大了工業園區、經濟開發區、技術開發區等園區開發力度。對此,多數經濟學家強調不能用粗放的模式搞園區開發。其中,71%的經濟學家認為“應該圍繞主體功能區定位因地制宜發展經濟,不是所有的地區都適合園區開發”,57%認為“應該對全國現有園區開發的成效做深入調查和綜合評估,以提供科學決策依據”,45%認為“園區開發要注意形成產業集聚”,40%認為“單純以推動經濟增長而開發園區的思路是錯誤的,主要應該是推動產業升級和綠色發展”,26%認為“中西部地區應該加大園區開發力度承接東部產業轉移”,22%認為“是否搞園區開發應該由市場說了算”,8%認為“園區開發對于經濟相對落后地區有后發優勢”,5%認為“加大園區開發是區域經濟發展的必由之路”。

當前,我國經濟處于轉型升級的關鍵時期,不少地方為順利實現轉型,開始制定新一輪產業發展規劃。如何看待產業政策在地區發展中的作用,調查結果顯示,62%的經濟學家認為“發展什么產業應該由市場說了算,地方政府最主要的任務是完善營商環境,促進產業升級”,38%認為“國家應該有大方向的引導性的產業政策,比如戰略性新興產業,比如制造業2025,地方應該將國家產業政策細化落地”,34%認為“產業政策應該集中在極少數必須加快發展的產業上(比如涉及國家安全的產業、引領新技術革命的產業等),其他產業發展完全交給市場”,31%認為“目前在發展經濟方面,地方政府的主要任務應該是如何落實‘創新、協調、綠色、開放、共享新發展理念,而不要過度關注產業政策”,30%認為“盲目制定并執行產業政策極易帶來有限財力的浪費及尋租,甚至造成產業發展的大幅波動”,26%認為“好的產業政策優于沒有產業政策,壞的產業政策不如沒有產業政策。好壞的標準應該由市場說了算”,24%認為“地方政府應該積極組織專家針對本地的比較優勢,制定適合本地情況的產業政策”,10%認為“部分地方政府指定各相關政府部門制定并組織實施相應的產業政策違背經濟發展規律”。

四是新舊動能持續轉換。對于未來三年對我國經濟增長貢獻會增強的因素,調查結果顯示,經濟學家認為最為突出的是現代服務業(選擇貢獻程度“加大”的比重為93%)、人工智能(86%)和“互聯網+”(81%),其他選擇比重較高的依次是消費升級(72%)、人力資本(70%)、“一帶一路”戰略(64%)、創新創業(58%)、市場化改革(54%)、裝備制造(53%)、長江經濟帶(49%)和京津冀協同發展(48%)。與此同時,經濟學家認為未來三年對經濟增長貢獻會減弱的因素主要是房地產(選擇貢獻程度“減弱”的比重為74%)、投資增長(45%)、出口增長(37%)和地方政府競爭(33%)。

(編輯:許瑤)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33