市場化發展、信用違約與市政債券風險防范:基于美國的經驗

2017-12-02 02:44:12張宗軍

金融發展研究 2017年10期

劉 琳 張宗軍、2

(1.蘭州財經大學,甘肅 蘭州 730020;2.甘肅省金融協同創新中心,甘肅蘭州 730020)

市場化發展、信用違約與市政債券風險防范:基于美國的經驗

劉 琳1張宗軍1、2

(1.蘭州財經大學,甘肅 蘭州 730020;2.甘肅省金融協同創新中心,甘肅蘭州 730020)

歷經多年發展,我國地方政府債券進入了“自發自還”階段,但存在總體規模較大、發債期限錯配、市場流動性不足、輔助制度不完善等風險。通過對美國市政債券的發行狀況、投資者結構、收益水平、期限結構的多角度分析,對其違約事件、違約概率、違約分布的多指標考察,對其監管體系和三位一體的風險防范機制的剖析,認為市政債券與城鎮化發展相生相伴,市政債券市場需要豐富的差異化產品,需要廣泛的投資者和合理的期限結構,需要優惠的稅收政策支持。

市政債券;信用違約;風險防范;經驗總結

一、引言

2014年《預算法》和《國務院關于加強地方政府性債務管理的意見》(下稱43號文)共同以法律形式授予地方政府自主舉債權,我國地方政府債券發展進入“自發自還”階段。從政治層面看,對地方政府來說,這一融資渠道的打開具有重要意義,成為解決財政收支壓力、舊債償還和城鎮化建設資金短缺三大難題的“及時雨”。從制度層面看,允許地方政府自主發債也在完善我國財政分權體系、實現中央與地方財權與事權對等化方面邁出了實質性的一步。從經濟層面看,地方政府通過發行債券融資來完成公共服務設施的建造,同時拉動了消費和投資,也符合我國當前的經濟發展要求。但是,地方政府自主發行債券的時間畢竟較短,發行人、承銷商、投資者對地方政府債券缺乏深刻認識,監管機構也還沒有制定出完善的監管體系和風險防范機制。因此,有必要結合我國地方政府債券發展現狀,通過借鑒美國管理市政債券的經驗來進一步防范地方政府債券的風險,使得這一融資工具規范、高效、透明運行。

二、美國市政債券市場多角度分析

(一)發行狀況分析

從整個美國債券市場看,市政債券具有較重要的市場地位。美國市政債券的余額占歷年債券市場總余額的比重都在10%左右,雖然低于公司債券約20%的平均水平,但金額還是非常巨大,2015年的余額高達37148億美元。從歷年發行額的占比狀況看,市政債券發行額占整個債券市場的比重有逐年下降的趨勢,從1996年的8.9%下降到了2015年的6.3%,而公司債券的占比卻保持著平穩的態勢,在20%左右波動。這說明,美國的城鎮化已經基本完成,對市政建設資金的需求增量在逐步減少。

具體就市政債券市場而言,美國市政債券的發行額保持著穩步增長的態勢,由1996年的644億美元增加到了2015年的4031億美元,20年期間發行額增加了約6.5倍。其中,收入類的市政債券發行額是一般責任類市政債券發行額的2倍左右,即以預期收入為擔保的市政債券發行額要遠高于以稅收為擔保的市政債券。從發售方式上看,美國市政債券發售分為競標承銷和協議承銷兩類,競標承銷是指發行主體依據參與投標承銷商的投標利率來確定中標承銷商,由其負責債券承銷;協議承銷是指發行主體主動選擇承銷商,與其協商發行利率并由其包銷債券。數據表明,美國市政債券的發售主要采用的是協議承銷,采用這種發售方式發售的金額是采用競標承銷方式發售金額的4倍左右。

(二)投資者結構分析

美國市政債券購買者分布廣泛,主要包括個人投資者、共同基金、銀行機構、保險公司和其他投資者。《1986年稅收改革法案》的出臺,不僅使銀行儲蓄利率大大降低,并減少了房地產等行業的稅收減免。市政債券的投資價值得到了極大地凸顯,吸引了更多個人投資者的購買,從而提高了其在市政債券持有者中所占的比例。根據歷年的數據統計,個人投資者一直是美國市政債券最主要的持有者,所占比重最低的2000年也達35.9%,最高的年份2004年則高達54%;基金公司為第二大持有者,所占比重在30%左右,2003年以前均保持在33%以上,2003年以后則下降到了不足30%;保險機構是第三大持有者,所占比重常年保持在10%—17%之間;銀行是第四大持有者,2003年以前基本保持在8%—9%的比重,2004年以后則有不斷上升的趨勢,2015年所占比重達到了14%;而其他形式的投資者所占比重很小,基本上不足5%。

(三)收益率狀況分析

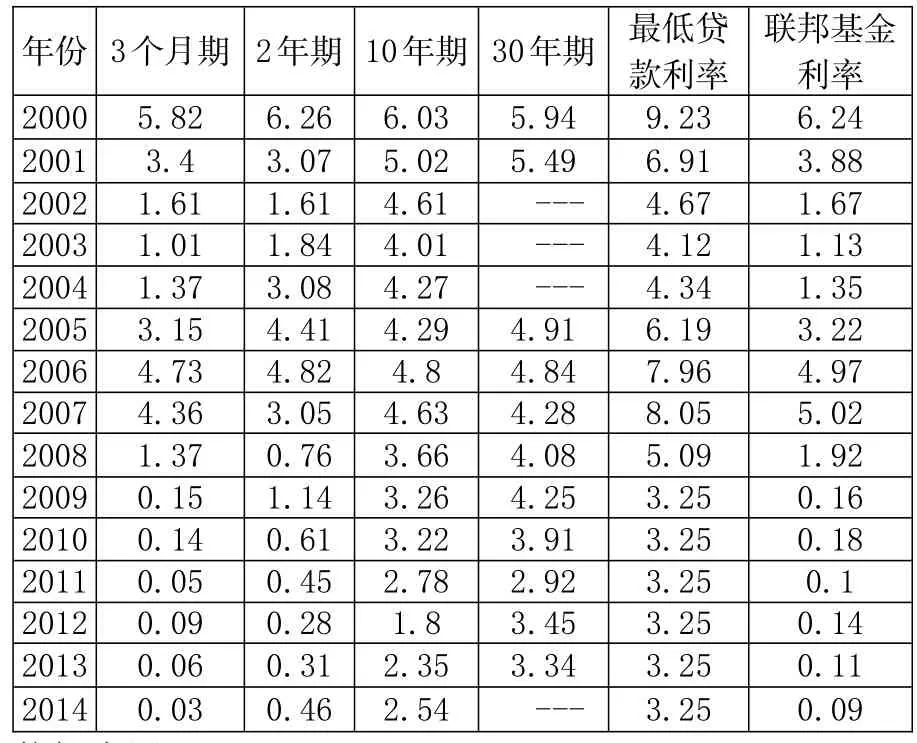

相對股票市場,債券市場的風險較小、穩定性較強,是一種廣受歡迎的直接融資工具。而在債券市場中,市政債券由于直接或間接受政府信用的擔保,其安全性更高。融資渠道的風險狀況決定了其收益率的高低,一般來講風險越高收益率也越高。如表1所示,美國3個月期限的市政債券收益率基本與聯邦基金利率持平,但在2008年金融危機之后逐步低于聯邦基金利率水平;2年以上期限的市政債券收益率則普遍高于聯邦基金利率,但各種期限市政債券的收益率在絕大部分時間均低于銀行最低貸款利率。

表1:美國市政債收益狀況(%)

(四)期限結構分析

從發行期限看,美國市政債券發行期限很長,從可獲取的統計數據看,1996年以來美國市政債券平均期限均在15年以上,截至2014年底,美國市政債券平均到期期限為16年。2008年金融危機成為一個重要的轉折點,2008年度之前的平均期限明顯比2008年度之后的平均期限長3—5年。較長時間的到期期限有利于匹配項目全生命周期,緩解其流動性壓力,而且在一定程度上緩解地方政府的償付壓力;但反過來也會造成地方政府低估財務風險,超量發行市政債券,埋下巨大的債務負擔;而且,在較長的期限內,宏觀經濟的評估存在更大的不確定性,地方財政收入也存在很大的波動性,而這些變化在長期內很難進行預測。所以,市政債券的期限結構應當根據國內債券市場的發展狀況、債券制度的建設狀況、行政體制的運行狀況以及整體經濟的發展狀況來合理確定。

表2:近年來美國市政債券平均期限結構(單位:年)

三、美國市政債券違約的歷史考察

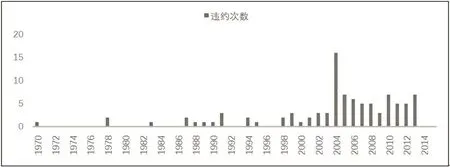

市政債券雖然直接或間接由政府信用做背書,但是作為一種融資工具而言,信用風險是與生俱來的,違約事件也不可能避免。美國市政債券市場很好地反映了這點。據統計,1970—2015年期間,美國市政債券共發生95起違約事件,金額違約率為0.015%。然而,市政債券的違約還是不時引發投資者的懷疑,1975年紐約市票據違約,金額達到了創紀錄的22.5億美元。尤其是市政債券引發了部分地方政府的破產,更加動搖了地方政府的信用,1970—2011年期間,已經有6個市或縣因債務違約而出現市政破產,最著名的是1994年加利福尼亞州橘子郡破產,最近的是2011年8月羅德島中央瀑布市政府破產,這些事件在一定程度上影響了投資者對市政債券的信任度。但市政債券不論在違約件數還是在金額違約率上都大大低于公司債券。據穆迪全球公司信用違約報告的統計顯示,1920—2014年期間,全球有2971起公司債券違約事件發生,其中1980年之后就有1878次違約事件。而且,違約金額也不斷增加,2008年違約金額創造了2382.2億美元的歷史記錄,2014年也高達414.1億美元。在此期間平均金額違約率達到了1.195%,其中投資級公司債券為0.149%,投機級公司債券則高達2.833%。

美國市政債券發展歷史悠久,被應用在很多領域當中。當然,不同的領域具有不同的風險狀況和風險特點,決定在不同行業領域存在不同的違約狀況。如表3所示,在1970—2014年期間發生的95起市政債券違約事件中,只有8起是一般責任債券,其他87起都是收入債券。這兩類市政債券在金額違約率上差異也較大,相同的信用等級、相同的年度內,收入市政債券的金額違約率要高于一般責任類的市政債券。兩類市政債券在違約狀況上之所以存在如此大的差異,一方面是美國市政債券發行額中收入債券是一般責任債券的2倍左右,也就是說收入債券的存量要遠高于一般責任債券;另一方面,一般責任債券是由地方政府財政作為擔保,安全性非常高,而收入債券則是以地方公共項目預期收入為擔保,安全性相對低。

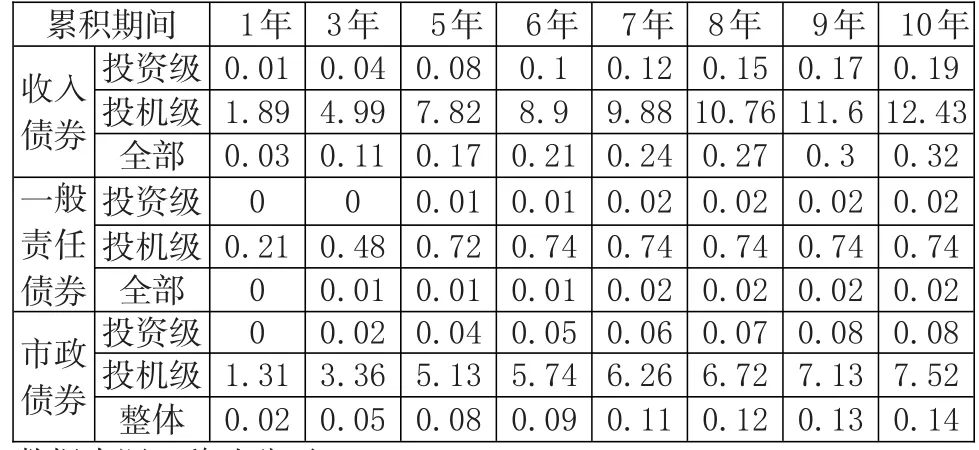

美國比較完善的信用評級制度可以較好地反映發債主體的風險狀況,這在最終的違約狀況中得到了明顯的反映。不同評級級別的市政債券發債主體違約狀況差異較大。1970—2014年期間,以債券發行一年內的違約率來看,A級以上發行主體違約率為0,BBB級的為0.01%,BB級的為0.28%,B級的則達到了2.92%,Caa-C級的則高達7.83%。這表明公平、透明的信用評級制度對債券市場的風險管理具有非常重要的作用。我們也發現,時間越長市政債券的違約率越高,如投資型市政債券一年內的違約率為0,但10年內的違約率則高達0.08%;投機型的市政債券一年內的違約率為1.31%,10年內的違約率則高達16.88%;各種債券一年內的總體違約率僅為0.02%,10年內的違約率則達到了0.14%。這就充分說明,債券期限越長,不確定性越大,違約風險也越高。

表3:1970—2014年美國市政債券違約狀況(%)

四、美國市政債券信用風險防范制度分析

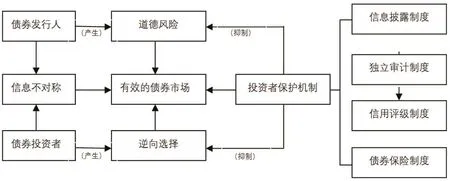

雖然市政債券具有強大的擔保能力和很高的信用水平,但作為一種市場化的金融產品,信用風險的防范和投資者利益的保護仍然是市政債券穩定健康發展的基石。如果違約事件的發生侵害了投資者利益,投資者必將采用“以腳投票”的方式,通過拋售市政債券來防范風險,影響市政債券的可持續發展。圖2描述了市政債券市場的風險傳遞機制,以及美國以專門有效的監管體系為核心,信息披露制度、審計制度、信用評級制度、債券保險制度四位一體的風險防范機制。

圖1:1970—2014年期間美國市政債券違約次數

圖2:投資者保護機制與市政債券市場關系圖

(一)專門有效的監管體系

美國市政債券的監管方眾多,包括美國證券交易委員會、市政債券規則制定委員會、美國金融業監管局、美國國內稅務局、聯邦存款保險公司、聯邦儲備系統和貨幣監理辦公室等七個監管機構。其中,美國市政債券監管的核心機構是市政債券規則制定委員會(MSRB),這是一個自律性監管組織,主要負責制定市政債券的承銷與交易規則并對發債及交易進行監督。就具體監管內容來說,MSRB主要監管發行人的信息披露、承銷商的交易和市政顧問(包括財務顧問、保證投資合約經紀商、第三方營銷人員、律師等提供市政咨詢服務的人或機構)出具的意見。就具體監管規則來說,主要有A原則、D原則和G原則,其中A原則主要來規范MSRB的運作;D原則是概念原則,對一些相關術語進行界定;G原則包括職業資格準則、公平實務準則、統一實務準則、市場透明度準則和被監管實體管理準則五個部分。

另外一個重要的監管機構是美國證券交易委員會(SEC),它一方面通過反欺詐條款對市政債券市場進行直接監管,如要求市政債券發行人信息披露的真實性,不得欺騙投資者;另一方面通過《證券法》對市政債券市場進行間接監管,主要表現在兩個方面:其一,對所有參加市政債券購買或出售交易方的注冊監管,要求銷售市政債券的經紀商和交易商都要在SEC進行注冊。除此之外,《多德—弗蘭克華爾街改革與消費者保護法案》也要求市政顧問在SEC進行注冊。其二,《證券法》對發行人信息披露的監管,要求市政債券發行人在專門的信息披露平臺——EMMA系統進行及時的、真實的、持續的信息披露。其他幾個輔助監管機構中,美國金融業監管局是全美最大的非政府證券行業自律監管機構,通過與交易所、交易報告系統等其他證券業相關機構對所有與公眾交易相關的證券公司進行監管。美國國內稅務局、聯邦存款保險公司、聯邦儲備系統和貨幣監理辦公室均對市政債券有相應方面的監管,起到了良好的輔助監管作用。

(二)完善的信息披露和審計制度

美國市政債券的信息披露始于20世紀70年代,當時由于部分地方政府財政狀況不佳,為了防止違約風險,投資者要求發行者披露債券的信息。在此階段,一些自律組織,如美國政府財務師協會和美國市政債券分析師協會制定了一些信息披露制度的文件。到了1989年,為了提高市政債券信息披露的質量與及時性,SEC修訂了《證券法》的15c2-12規則,增加了對信息披露的規定。總的來說,美國市政債券的信息披露一方面受《證券法》的15c2-12規定:即發行人要對發行債券的信息進行官方公布,由承銷商傳遞給投資者;公開發行的市政債券要經國家認可的“債權律師”或者“獨立律師”對發債合法性、稅收優惠等進行審核;市政債券發行人的財務信息、負債信息、償債能力要經審計機構的審核;發行人要在債券存續期間持續進行信息披露。另一方面也受制于行業自律組織制定的信息披露準則。美國完善的信息披露和審計制度在很大程度上得到了投資者的認可,因此除了有銀行、共同基金、保險公司等機構投資者持有市政債券,個人投資者也會選擇購買市政債券,形成了豐富的投資者結構。

(三)嚴格全面的信用評級制度

在美國,任何一種債券的發行都要經過信用評級的評價,市政債券也是如此。美國是信用評級制度比較發達的國家,擁有在世界上處于壟斷地位的三大評級機構,即穆迪、標準普爾和惠譽。雖然三家評級機構的評價原則、評價方式和分級標準略有不同,但是在信用評價的過程中需要的基礎信息大致相同。美國信用評級機構對市政債券的信用評價可以分為以下幾個環節:首先是信息征集的過程,市政債券發行者要向評級機構提供發債正式聲明、完整的融資計劃、財務報告表、審計報告等信息。如果是規模較大的市政債券,發行人還需要專業評級分析師跟進審核。其次是對提供的信息進行分析的過程,三大評級機構根據自己的評級原則和方式對所得到的發行人信息進行評價,在確定了信用等級之后必須先向評級委員會提交評級報告,經過審核后才能將評級報告交給發行人,發行人再通過承銷商或者其他渠道向投資者公開評級報告。最后是對發行人信用狀況的持續監督過程。在此過程中,評級機構要根據發行人的財務信息、債務信息的變動及時更新評級結果,并通過同樣的過程予以公布。因此,美國市政債券的信用評級是一個循環的、動態的過程,始終貫穿發債的整個期間。

(四)成熟獨特的債券保險制度

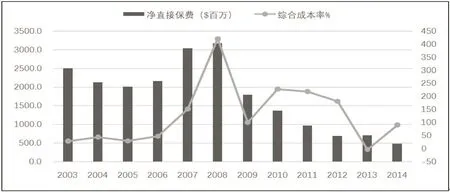

現代債券保險制度起源于美國,1971年世界上第一家專業債券保險公司——美國市政債券保險集團(AMBAC)成立,并為阿拉斯加州朱諾市65萬美元的建筑類市政債券提供了全美第一份市政債券保險。經過多年的發展,美國債券保險制度不僅幫助發債方降低了發債成本,還豐富了高信用級別的債券品種,為不同風險偏好的投資者提供更多選擇,同時也對建立健全金融市場風險分攤機制具有重要意義。市政債券在美國投保可以采取兩種方式:一種是發行人投保,對市政債券進行信用增級,降低發行成本;另一種是承銷商投保,即承銷商在市政債券的二級市場買入后向債券保險公司投保,提高債券售賣價格,增加收益。圖3顯示了2003—2014年美國債券保險保費收入和綜合成本率的變化,受次貸危機的嚴重影響,美國債券保險綜合成本率急劇攀升,2007—2012年期間產生了巨大的虧損,保費收入大幅下滑,市政債券中采用保險方式增信的比例也隨之下降。但是隨著全球經濟的復蘇,美國債券保險的發展也逐漸好轉。

五、美國市政債券發展的經驗總結

第一,市政債券與城鎮化發展相生相伴。城鎮化建設是一個漫長的過程,期間社會對公共建設和服務的需求不斷增加,地方政府所需建設資金非常巨大,僅靠銀行貸款、企業債和股票等融資方式已不能填補這一資金缺口。在此背景下,市政債券的長期性、穩定性以及與公共建設項目生命周期的匹配性,使其具有得天獨厚的優勢,成為推進城鎮化的有效手段。統計表明:美國1996—2013年期間市政債券發行額與城鎮化率的相關系數為0.8,日本1970—2010年期間市政債券與城鎮化的相關系數更高達0.85。我國2014年編制的《國家新型城鎮化規劃(2014—2020年)》中預期,到2020年我國常住人口城鎮化率和戶籍人口城鎮化率大概分別能達到60%和45%。以人均10萬元的固定資產投資保守估算,達到2020年城鎮化預期的總投資在40萬億元以上。因而,建立健康的地方政府債券市場勢在必行。

第二,市政債券市場需要豐富的差異化產品。美國市政債券大體上分為一般責任債券和收益債券,而收益債券根據不同的擔保收入來源又可分為公共電力收入債券、大學或學院收入債券、資源回收收入債券、醫院收入債券、機場收入債券、海港收入債券等多種產品,豐富多樣的市政債券可以為投資者提供不同的資產投資組合。加之美國債券交易的二級市場比較活躍,因此市政債券就可以自由流通,投資者可以在需要時隨時變現,為資產再平衡提供了可能。

圖3:2003—2014年美國債券保險直接保費與綜合成本率

第三,市政債券市場需要廣泛的投資者和合理的期限結構。在發行主體方面,美國絕大部分地方政府都有發債權,發債規模大的主體較少,發債規模小的主體居多。在投資者方面,投資群體相當分散,機構投資者有銀行、保險公司、信托基金、共同基金、對沖基金等,也有大量個人投資者,這樣的投資者結構極大地降低了市政債券的非系統性風險。而國內地方政府債券的投資者比較單一,銀行機構占了90%以上,其他機構占比很低,尤其是個人投資者微乎其微。美國市政債券的期限結構也很豐富,發債期限從1年到30年不等,為投資者提供多種選擇。而且,市政債券的期限要覆蓋工程建造期限或者與其相接近,才能保證項目建設成本的分攤和使用收益之間的代際公平。而國內地方政府債券期限較短,雖然近年推出了7年期和10年期的債券,但其占比也不到一半。因而,我國地方政府債券需要通過科學的價格設定和合理的期限設置吸引更廣泛的投資者。

第四,市政債券發展需要稅收政策支持。在美國,個人投資者購買市政債券利息所得完全免稅,免稅政策是美國市政債券成功發展的要素之一。美國市政債券的免稅政策主要基于以下現實情況:就一般責任債券來看,其利息收入來源于地方政府的稅收,如果征收所得稅就是向地方政府征稅,而地方政府的稅負一旦加重,則將無法繼續行使提供公共服務和產品的職能。另外,與企業債券相比,市政債券的利差主要來源于稅收利差、信用利差和流動性利差,可見稅收優惠可以降低地方政府的發行成本,也吸引更多投資者購買,從而降低市政債券的發行難度。值得一提的是,養老金和外國投資者并不是市政債券的投資者,原因是聯邦政府本來就不對其征稅,因此就談不上購買市政債券再對其免稅一說。我國也需要通過稅收優惠政策,以少量的財政讓利,撬動巨大的社會資本,達到四兩撥千斤的效果。

[1]何燎原,趙胤钘.美國市政債券信用風險管理制度及其對我國的啟示[J].重慶理工大學學報(社會科學),2012,(8).

[2]林力,張自力.美國市政債券市場違約風險監管研究[J].亞太經濟,2014,(4).

[3]陳崢嶸.市政債券與城鎮化建設:理論分析、國際經驗與政策建議[J].證券市場導報,2014,(6).

[4]顧巧明,邱毅.我國地方政府債券信用風險測度研究[J].財經論叢,2014,(7).

[5]張宇潤.地方債券化解地方政府債務結構風險的法律思考[J].江淮論壇,2016,(1).

(責任編輯 劉西順;校對 GX,XS)

Market-oriented Development,Credit Default and Municipal Bond Risk Prevention:Based on American Experience

Liu Lin1Zhang Zongjun1,2

(1.LanZhou University of Finance and Economics,Gansu Lanzhou 730020;2.Finance Collaboration and Innovation Center of Gansu Province,Gansu Lanzhou 730020)

At present,local governments have been allowed to issue bonds and repay by themselves in china.But there still exists a lot of risks,for example,the large issuance scale,mismatching bond period,insufficient market liquidity,incomplete auxiliary measures and so on.By analyzingthe issue status, investors structure,rate of return, term structure and the default events,default probability, default distribution of US municipal bonds,the paper believes that municipal bonds and urbanization accompanies each other,and the bond market needs a wealth of differentiated products,needs a wide range of investors and a reasonable term structure, and what's more,it needs a preferential tax policy support.

municipal bonds,credit default,risk prevention, experience summary

F830

B

1674-2265(2017)10-0016-06

2017-07-13

甘肅省軟科學基金“甘肅省新興產業發展模式和培育機制研究”(項目編號:1604ZCRA026)。

劉琳,蘭州財經大學金融學院,研究方向為保險公司經營與管理;張宗軍,男,經濟學博士,蘭州財經大學副教授,甘肅省金融協同創新中心副主任,研究方向為金融保險。