分級基金業績、反向套利與贖回率

2017-12-02 02:44:12許林田靖

金融發展研究 2017年10期

許 林 田 靖

(1.華南理工大學經濟與貿易學院,廣東 廣州 510006;2.華南理工大學工商管理學院,廣東 廣州 510640)

分級基金業績、反向套利與贖回率

許 林1田 靖2

(1.華南理工大學經濟與貿易學院,廣東 廣州 510006;2.華南理工大學工商管理學院,廣東 廣州 510640)

近年來,股票型分級基金遭遇凈贖回現象,尤其在股市震蕩期間贖回率高達90%,該現象受到了投資者的廣泛關注。本文系統梳理了國內外學者有關基金贖回影響因素的研究成果,并選取了我國36只股票型分級基金樣本,實證檢驗分級基金業績、反向套利與贖回率之間的關系。結果發現:分級基金贖回率與滯后一期基金收益率負相關,而與反向套利機會正相關。

基金贖回率;反向套利;基金業績;股票型分級基金

一、引言

自從2007年我國首只分級基金國投瑞銀瑞福分級基金問世,各大基金公司近10年紛紛推出不同類型的分級基金產品。我國的分級基金大多為母基金,采用開放式運作,不上市交易,只能在基金公司申購或者贖回,A、B類份額一般上市交易,不可單獨申購贖回,只有在具有配對轉換機制的前提下將對應A、B份額合并成為母基金后才能向基金公司贖回。根據同花順iFinD數據庫統計顯示,截至2016年第三季度,我國基金市場上總共有167只分級基金產品,其中股票型分級基金有130只,約占分級基金總數的77.8%、總資產的80%以上,規模十分龐大,是分級基金中的重中之重。

但近年來,我國分級基金面臨巨額的贖回現象,成為指數基金規模減小的主要原因。在股市下挫或震蕩時,我國大部分股票型分級基金遭遇了凈贖回現象,基金資產大幅度縮減。截至2017年第2季度末,市場上的463只指數基金資產規模共計4738.95億元,較第1季度末減少了265.3億元,環比減少5.30%。我國分級基金僅在2014—2015年牛市期間才表現為凈申購現象。為促進我國分級基金穩健發展、保護投資者以及基金公司的利益,本文從反向套利的角度實證研究分級基金的贖回影響因素,據此提出防范我國分級基金巨額贖回現象與規范發展分級基金產品的對策建議。

二、文獻綜述

國外文獻對基金凈流量與業績之間的關系觀點不一。Erik R.Sirri和Peter Tufano(1998)研究發現基金凈流量與基金業績的關系是非對稱的,業績良好的基金會吸引資金流入,但表現不佳的基金并不會導致資金流出。但George D.Cashman、Daniel N.Deli和Federico Nardari等(2012)研究發現,基金的凈流量對基金的表現是對稱的,但是表現差的基金資金流出更多。Kwangsoo Ko、Yaping Wang和Miyoun Paek等(2014)研究發現,先前基金的表現對后期基金資金流入量有正向的影響,表明績效優的基金會吸引更多的資金流入,并且基金流入在對市場的回報上反映比流出更強烈。Zoran Ivkovi?和Scott Weisbenner(2006)發現基金資金流入由基金的“相對表現”驅使,而資金流出由“絕對表現”驅使。Stephan Jank和Michael Wedow(2013)通過研究德國股票型基金發現,投資者不僅傾向于賣出表現不好的基金,也傾向于賣出表現好的基金,且大型基金內部的排名影響著投資者的贖回,投資者還是傾向于贖回表現差的基金。Zia-ur-Rehman Rao等(2016)對中國557只股票型開放式基金樣本進行調查發現:資金流和基金表現之間的關系是正向的,且表現出不對稱的流動性能關系。Juil Ban(2014)發現銷售費用和基金流量之間存在顯著負相關關系,但管理費用和流量之間的關系未被證實。JT Greene、CW Hodges和DA Rakowski(2007)發現贖回費是控制開放式基金資金波動的有效工具。Greg Niehaus和David Shrider(2014)研究發現,投資者在贖回收益而不是在賬戶內重新分配收益時,他們會受到處置效應的影響。Arvid O.I.Hoffmann和 Hersh Shefrin等 (2010)研究發現以投機為目標驅動的投資者有更高的目標、承擔更多的風險、投資更加激進,且依靠基本面分析的投資者有著更高愿望、更大交易量、更多風險、更多自信,更勝過依賴技術分析的投資者。

在基金贖回影響因素方面,國內代表性的研究有:束景虹(2005)研究發現基金的系統風險對于基金贖回有一定影響。風險越大,基金被贖回的可能性也越大,且投資者結構會造成基金產生大規模的凈贖回。謝軍等(2016)研究發現基金的凈贖回率與基金的非系統風險呈現顯著負相關關系。姚頤和劉志遠(2004)研究發現基金的集中度越高,機構投資者占比越大、基金分紅次數越多;金額越大則有著越低的贖回率。山立威等(2013)研究發現基金營銷對基金資金的凈流入有著正向影響,即基金營銷機構、網點、人員越多,基金的資金凈流入越多。國外許多學者致力于研究基金業績與資金流量之間的關系(PFR),在這方面我國學者結論不一。陸蓉等(2007)發現我國基金業績與資金流量之間的關系與國外成熟市場不一樣,業績表現好的基金卻遭遇贖回,呈現所謂的“贖回異象”。與陸蓉等(2007)采用的研究數據不同,肖峻和石勁(2011)采用基金滯后一年的業績來代替當年的業績,研究業績—流量之間的關系(PFR)后發現,我國開放式基金并不存在“贖回異象”,并且基金滯后年度的回報率對基金的凈流量產生正影響。陳榮(2010)發現基金累計平均凈值增長率對基金申購有著正向影響。杜嬌和胡驊(2012)發現我國分級基金的凈流入量受到凈值杠桿的顯著影響。周寰宇(2015)認為在其他因素不變的情況下,杠桿率是影響分級基金贖回風險的一大因素,但價格杠桿對分級基金的贖回影響不顯著。

綜上所述容易發現,目前國內外相關文獻大多集中在研究基金凈流量與基金業績之間的關系、銷售費用和基金流量之間的關系以及基金贖回的影響因素等方面,且研究對象大多為開放式股票型基金,鮮有文獻研究分級基金的贖回問題。基于此,本文從反向套利的角度,系統探討分級基金業績與贖回率之間的關系,這將對分級基金的研究起到一定的補充作用。

三、我國股票型分級基金贖回影響因素分析

鑒于國內外大部分學者的研究對象是開放式基金,而我國大部分股票型分級基金也屬開放式基金,故本文可參照開放式基金的贖回影響因素來進行討論。討論分為兩部分:第一部分是影響股票型分級基金贖回的一般因素;第二部分是影響分級基金贖回的特殊因素。

(一)影響我國股票型分級基金贖回的一般因素

分級基金具有開放式基金的共性,故開放式基金贖回的影響因素可以作為影響我國股票指數型分級基金贖回的一般因素。

1.基金業績。國內外關于基金業績與基金資金流量關系的研究文獻非常之多,但觀點不一。我國學者也一直圍繞著開放式基金“贖回異象”進行研究——即當期業績越好的基金贖回量也越大。基金業績表現好壞影響著投資者的贖回,投資者可以贖回表現好的基金,使得超過其投資預期的收益可以“落袋為安”;或投資者贖回表現不及預期的基金進行止損。肖峻和石勁(2011)采用基金滯后一年的業績來代替當年的業績,研究業績—流量之間的關系后發現,我國開放式基金并不存在“贖回異象”,并且基金滯后年度的回報率對基金的凈流量產生正面影響。

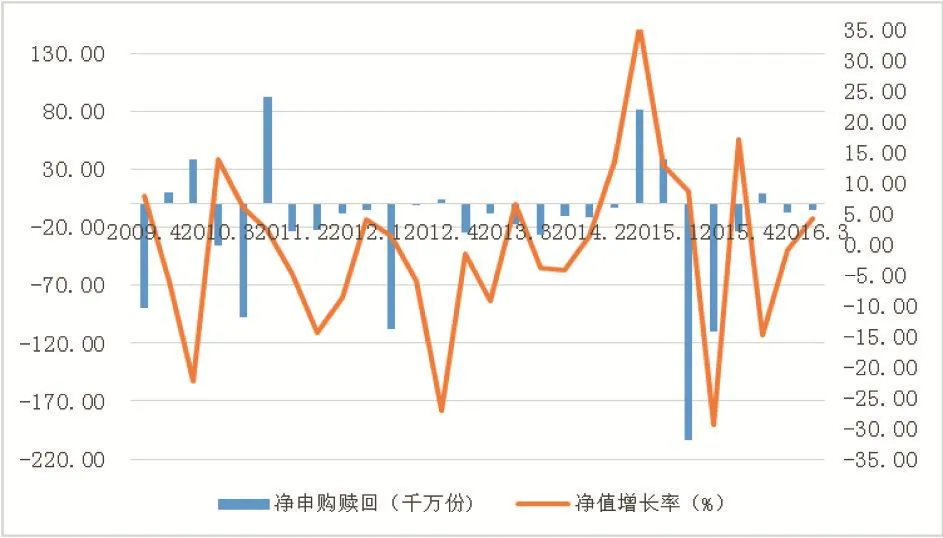

圖1描述了2009年成立的銀華滬深300指數分級基金(161811)2009年第4季度—2016年第3季度凈值增長率與季度凈申購贖回份額。從圖1中可看出,基金當期凈值增長率與當期基金凈贖回的關系比較復雜,因此不可簡單認為二者呈現正相關或負相關關系。故本文選取基金同期收益率與滯后一期收益率一起來研究它們與基金當期凈贖回率之間的關系。

圖1:2009年第4季度—2016年第3季度的銀華滬深300基金凈值增長率與凈贖回率

2.投資者結構。業界通常認為個人投資者贖回行為發生頻率較高、但贖回金額較小,如無異常集中贖回情況發生一般不會造成贖回風險;機構投資者投資金額較大,投資時間較穩定持久,贖回行為發生頻率較低。但機構投資者一旦發生贖回行為,從中抽出較大數量的資金,將會對基金份額及凈值產生重大影響,如此時流動性不足,極端情況時甚至發生連鎖反應,導致基金的清盤。姚頤(2004)研究我國開放式基金發現:機構投資者所占比例越大、集中度越高,基金的贖回率越低。截至2016年中,我國指數型分級基金份額持有人中機構投資者占20%,個人投資者占80%。

3.基金營銷。山立威等(2013)研究發現,基金營銷對基金資金的凈流入有著正向影響,即基金營銷機構、網點、人員越多,基金的資金凈流入越多。國外研究也表明,大的基金家族會吸引資金的流入。因為大的基金管理公司具有較強的資產管理能力,故明星基金對投資者有較大的吸引力,加上投資者多存在“羊群效應”,會有更多投資者愿意跟著買大基金公司的基金產品。從近年來基金公司年報可以看到,不同基金的客戶維護費相差懸殊,在基金業公認的“渠道為王”的生存發展方式下,有理由認為,分級基金的營銷影響著分級基金的贖回。但國內此方面的研究甚少,對于分級基金更是鮮有涉及,故本文重點關注分級基金營銷對分級基金贖回率的影響。

(二)影響我國股票型分級基金贖回的特殊因素

股票型分級基金是一類具有杠桿的特殊基金,它既有著普通開放式交易基金“集合投資、分散風險”的特點,又存在著一般基金所沒有的“杠桿”。因此,關于“杠桿”究竟如何影響指數股票型分級基金的贖回率值得研究,大部分股票型分級基金因為存在配對轉換機制,故其在交易中的折溢價率將極大影響著投資者的申贖行為。

1.分級基金杠桿率。分級基金存在著份額杠桿、凈值杠桿與價格杠桿,但在實際交易中由于凈值的不斷變化,實際上杠桿率都處于不斷變化之中。一般來說,A、B類份額持有者在獲得母基金后可以申請贖回,將獲利收入囊中。在B份額凈值觸發下折閾值之前,其持有者為了避免下折帶來的損失,通常會買入A份額進行配對轉換為母基金并進行贖回。當然,此時必須是具有配對轉換機制的分級基金才能進行此類操作。當市場股價波動巨大時,投資者會尋找反彈來獲得收益,此時分級基金的申購量會增加。周寰宇(2015)通過研究我國36只具有配對轉換機制的分級基金杠桿率變化對基金贖回的影響,得到了杠桿率的波動會影響投資者贖回行為的結論。

2.分級基金折溢價率。一些具有配對轉換機制的股票型分級基金A、B份額(下稱子基金)可在交易所上市,此時子基金將存在市場“價格”與基金公司公布的“凈值”,且二者一般不相等。分級A與分級B的折溢價率一般是相反的,若非如此,則會出現套利機會。在短時間內,子基金同時發生溢價時,投資者可以在基金公司買入母基金,在場內分拆成子基金,將二者賣出套利,此稱之為正向套利;在子基金同時發生折價時,投資者可以在場內將子基金合并,向基金公司申請贖回,此稱之為反向套利。

由此可見,當整體溢價時,母基金申購量會增加,投資者會進行正向套利,此時贖回風險較小;當整體折價時,母基金贖回量會增加,投資者會進行反向套利,此時贖回風險增大。故我們更應該關注反向套利機會對投資者贖回行為的影響,這也是本文研究的目的。

四、分級基金業績、反向套利與贖回率的實證研究

(一)研究設計

根據前面分析的幾個主要影響因素建立回歸模型Ⅰ。模型Ⅰ采用36只股票指數型分級基金2013年第1季度至2016年第3季度共15個季度的面板數據來研究基金贖回影響因素,并且在此基礎上增加了模型Ⅱ。模型Ⅱ采用2015年末36只股票指數型分級基金的截面數據來研究基金的營銷與贖回的關系①。本文采用資金凈流量來代表分級基金贖回風險的大小,即當資金凈流量為正時,贖回風險較小;當資金凈流量為負時,存在較大的贖回風險。

(二)研究假設

1.模型Ⅰ的研究假設:指數型分級基金是基金經理采用被動的指數化投資管理,實現對特定指數的有效跟蹤,力求將基金凈值收益率與業績比較基準之間的日平均跟蹤誤差與年跟蹤誤差控制在一定范圍之內。肖峻和石勁(2011)研究也表明基金滯后一期業績顯著影響基金當期贖回。故提出假設H1:股票型分級基金贖回率與滯后一期基金超額收益率呈負相關關系。

由于大部分指數型分級基金存在配對轉換機制,在子基金整體折價時,投資者可以在場內將一定數量的A份額與B份額申請合成母基金后向基金公司申請贖回(忽略交易費用與時滯),這樣就存在無風險套利機會,當A與B份額整體折價時會造成較大的贖回風險。故提出假設H2:股票型分級基金贖回率與當期反向套利機會呈正相關關系。

2.模型Ⅱ的研究假設。山立威等(2015)實證研究我國開放式基金營銷與贖回的關系,發現基金的代銷機構數量與基金贖回有負相關關系。當代銷機構數量越多時,投資者能接觸到基金的機會就越多,導致增加購買的機會。故提出假設H3:分級基金贖回率與基金代銷機構數量呈負相關關系。

客戶維護費是指基金公司年報上披露的每年給予基金銷售機構的服務費用,分為初始一次性激勵與銷售傭金。由于激勵機制的存在,更多基金產品的銷售會使銷售機構獲得更多的收益。故提出假設H4:分級基金贖回率與基金客戶維護費呈負相關關系。

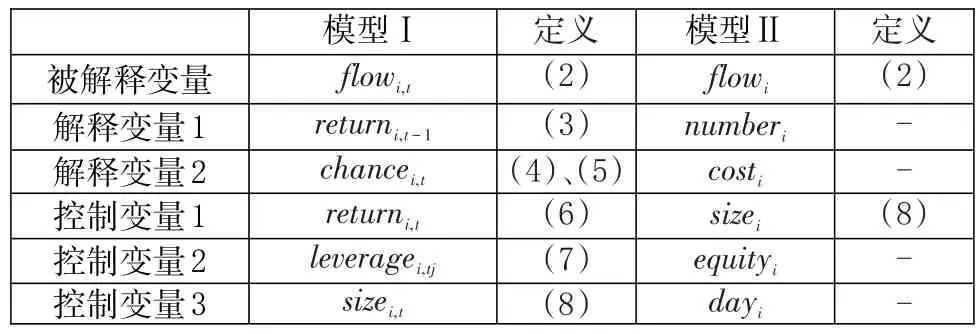

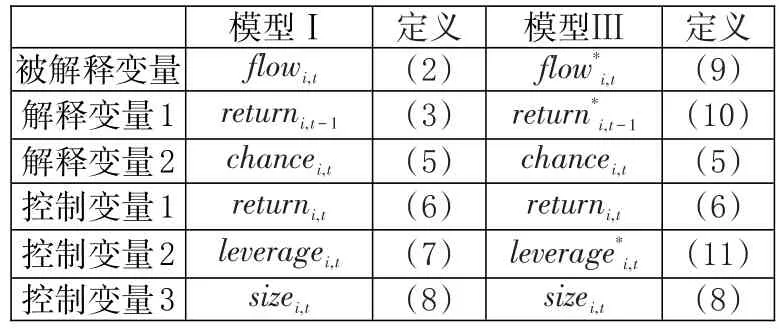

(三)變量定義

各個變量定義與符號如表1所示:

表1:研究變量表

1.被解釋變量定義。本文借鑒主流文獻中對基金贖回率代理變量的定義,取凈申購率flowi,t作為被解釋變量,計算公式如式(1):

式中,NAVi,t表示第i只基金(母基金)在t時段的凈值;Qi,t為第i只基金在t時段的份額;Dividendi,t表示第i只基金在t時段內的分紅。

本文選取的36只股票指數型分級基金在樣本期內均無分紅,故被解釋變量flowi,t定義如式(2):

當flowi,t為正數時,該基金i存在凈申購,此時贖回風險較小;當flowi,t為負數時,該基金i存在凈贖回,此時贖回風險較大。

2.解釋變量定義。

(1)基金滯后一期超額收益率returni,t-1。

式中,凈值收益率i,t-1與基準收益率i,t-1均為基金i在(t-1)時段內所對應值。

(2)基金當期反向套利機會chancei,t。

反向套利機會chancei,t為基金i在樣本期內出現折價的次數比率,定義如式(4):

溢價率premiumi,t為負數代表基金i出現折價,premiumi,t的定義如式(5):

式中,piA,t與piB,t分別為基金i的A、B份額在t時刻的價格;a*與b*分別為基金i的A、B份額所占比例;本文認為當premiumi,t為負數時,基金i出現折價,此時出現反向套利機會;當premiumi,t為正數時,基金i出現溢價,此時出現正向套利機會。

3.控制變量定義。

(1)基金當期超額收益率returni,t。

式中,凈值收益率i,t與基準收益率i,t均為基金i在t時段內所對應值。

(2)基金當期價格杠桿率leveragei,tj。

式中,leveragei,tj為在tj時刻基金i的價格杠桿;initiallever為基金i的初始杠桿;PiB,t為B份額在tj時刻的價格。leveragei,tj取在t期內的算術平均值。

(3)基金當期規模sizei,t。

另外,基金代銷機構數量numberi、基金所屬基金公司資產凈值equityi、基金年度客戶維護費costi、基金經理任職天數dayi皆為2015年的數據。

(四)實證分析與結果討論

1.模型設定。

(1)模型Ⅰ設定。依據前文變量的設定,構造非平衡面板數據模型Ⅰ如下:

式中,μi,t、γi,t分別表示個體效應和時間效應,εi,t為隨機擾動項。

因為本文樣本數據為短面板數據,故不考慮面板數據模型的單位根檢驗和協整檢驗。

(2)模型Ⅱ設定。依據前文變量的設定,構造截面數據模型Ⅱ如下:

式中,μi為隨機誤差項。

2.模型形式選擇。對于模型Ⅰ,在對面板數據模型進行估計時,應先對模型進行Hausman檢驗,選擇合適的模型進行回歸。

若μi,t與某個解釋變量相關,則稱該面板數據模型為固定效應模型(FEM),在此種模型下,OLS是不一致的,需將模型進行轉換,消除μi,t后獲得一致估計量;若μi,t與所有解釋變量均不相關,則為隨機效應模型(REM)。通過進行Hausman檢驗來確定模型,若檢驗結果拒絕原假設,則使用固定效應模型,反之,則使用隨機效應模型。

Hausman檢驗結果顯示②,模型Ⅰ應采用隨機效應模型。

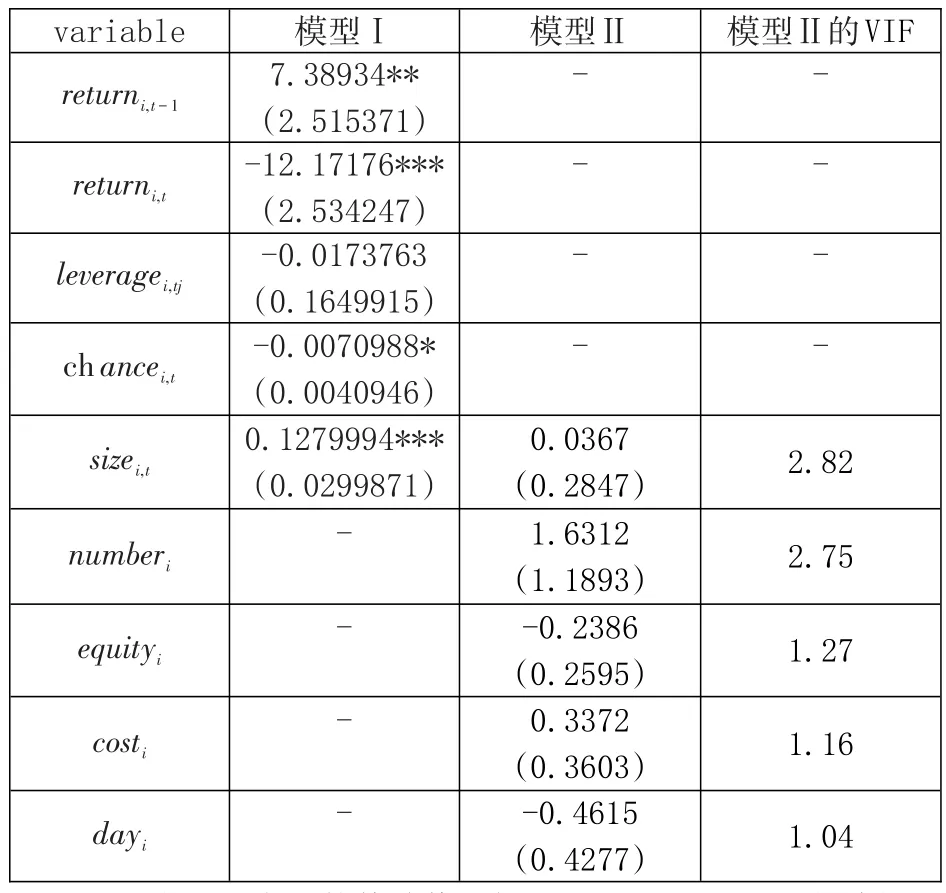

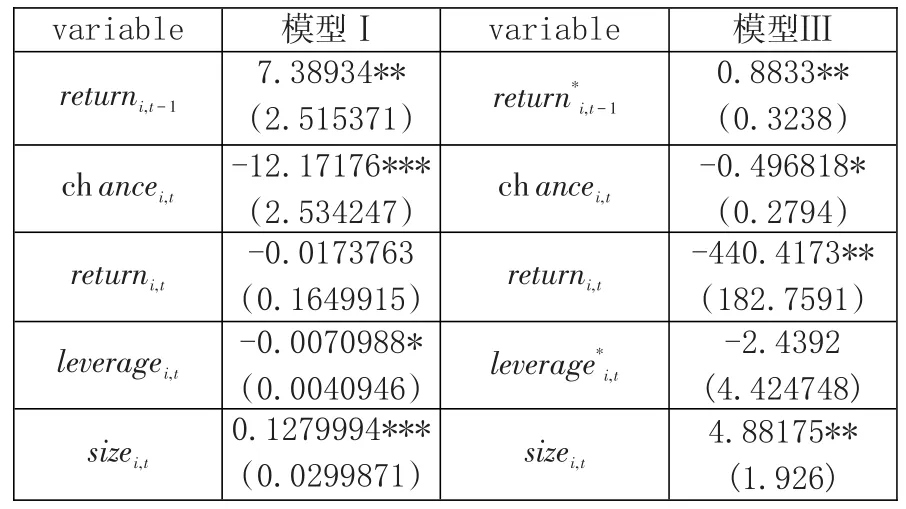

3.回歸結果及結論分析。本文采用 stata14對模型Ⅰ、模型Ⅱ進行回歸,結果如表2所示。

(1)模型Ⅰ結論。在采用隨機效應模型對模型Ⅰ進行回歸后,可以發現,在實證中,基金當期超額收益率系數為負,滯后一期超額收益率系數為正,且都較顯著,可以說明我國投資者仍是屬于“業績追逐型”投資者。基金滯后一期收益率與凈申購率為正相關關系,且較為顯著,這符合H1,說明前一期基金的業績顯著影響當季基金的凈申購,投資者偏向于前期業績好的基金。

基金的套利機會對基金凈申購的影響顯著,并且套利機會出現越多,基金贖回也越多。這與H2相符。這也說明了當分級基金整體折價時,反向套利的存在將會驅使投資者在場內將特定數量的子基金份額合并為母基金后向基金公司申請贖回。

(2)模型Ⅱ結論。從回歸結果可以看到,模型Ⅱ系數整體不是很顯著,并且整體VIF值均小于5,最大的VIF值僅為2.82,故可認為模型內不存在多重共線性;模型Ⅱ的懷特檢驗(White Test)結果顯示,模型內不存在異方差。

表2:模型估計結果

從各個解釋變量的回歸系數來看,代銷機構數量、基金規模與基金年度客戶維護費三個解釋變量與基金的贖回風險負相關,且回歸系數相對顯著,驗證了模型Ⅱ的兩個研究假設。但是基金所屬公司資產規模凈值和基金經理的任職天數與基金凈贖回的關系與預期相反,并且模型Ⅱ的系數估計值整體不顯著,這可能是由于以下兩個原因:一是我國指數型分級基金發展歷史較短,多數基金經理任期趨同,投資者無法根據基金經理任職時間來選擇基金產品;并且基金公司的資產凈值差距不十分巨大,在選取樣本時無法避免每只基金來自不同的基金公司,故存在一定的樣本選擇偏誤問題。第二是選取的截面時間存在一定的問題,本文選取的數據截至2015年末,由于很多指數型基金成立時間較短,故數據存在一定的內在缺陷。

4.穩健性檢驗。為了檢驗模型Ⅰ的穩健性,本文將模型Ⅰ變量做如表3替換建立模型Ⅲ。

表3:替換變量表

其中:

flow*i,t為份額變化率,計算公式見(9):

式中,Qi,t、Qi,t-1分別為基金i在t時刻與t-1時刻的份額。

為滯后一期凈值增長率,計算公式為:

為實際凈值杠桿,仍舊取算術平均值作為代理變量:

故得到模型Ⅲ:

式中,μi,t、γi,t分別表示個體效應和時間效應,εi,t為隨機擾動項。

對模型Ⅲ進行Hausman檢驗③,結果顯示仍選擇隨機效應模型對模型Ⅲ進行估計。對模型Ⅲ進行回歸,模型Ⅰ與模型Ⅲ結果對比如表4所示。

表4:模型估計結果

對比模型Ⅰ與模型Ⅲ回歸結果可以看到,在經過變量替換后,模型Ⅲ各個變量的系數符號與模型Ⅰ保持一致,并且除了實際杠桿率的系數之外,其余系數仍是非常顯著。故可認為模型Ⅰ通過了穩健性檢驗,表明本文研究結論具有較強的說服力。

五、對策建議

基金發生巨額贖回現象會對基金公司產生較大的影響。作為一種結構化的基金創新產品,巨額贖回現象對我國分級基金創新發展的影響嚴重,會導致投資者難以接受產品創新。因此,本文在回歸模型分析結論的基礎上,結合近年來我國股票型分級基金贖回現狀,對于如何防范巨額的基金贖回提出以下幾點對策建議:

第一,專注基金業績的持續增長,吸引更多的資金流入,從而在一定程度上減少巨額贖回現象。從檢驗結果和實際情況看,投資者是業績追逐者,偏好能產生規模效應的基金。前一季度基金的業績顯著影響著基金當季的資金凈流量,說明投資者追求理性投資,在其他情況相同時追逐業績更好的基金,并且偏好規模較大的基金。這兩個方面都要求基金經理做好基金的業績,從而吸引更多資金的流入,進一步擴大基金的規模、降低基金贖回率。

第二,從套利機制入手減少基金贖回風險。我國資本市場還不成熟,套利機會必然存在。從研究結論來看,反向套利機會出現的次數越多,則贖回風險越大。即使存在交易手續費與交易時滯,甚至還可能造成投資者一定利益的損失,反向套利機會的產生仍然會吸引投資者進行贖回操作。所以從長遠來看,應該從交易機制入手,使得整體折溢價套利更容易實現,如減少套利交易的耗時等。從短期來看,可能會使得一段時間內套利交易次數頻繁,但從長遠看,分級基金整體折價套利能夠消除較高的折價率、減少套利行為,從而降低贖回率,促進基金更為穩健地發展。

第三,要注重基金營銷對基金資金流入量的影響。從模型Ⅱ的研究結果可以看到,基金代銷機構的數量、基金規模與基金客戶維護費均與基金凈申購率存在正相關關系。現階段,互聯網的發展導致基金公司的營銷投入巨大,但營銷的實際效果遠達不到預期。故可從兩方面入手:一是基金營銷不僅要“重首發”,還要“重持續”;不僅要注重代銷機構的數量,還要注重其“質量”。二是針對特定的客戶群體、特定的銷售渠道,加大客戶維護費的支出。在直銷方式上,要針對大客戶以及機構客戶開展“一對一”的VIP服務,給予客戶獨一無二的優質服務體驗,提高客戶的忠誠度,這樣才不至于在市場波動時讓顧客對產品失去信心。

注:

①因文章篇幅有限,本文樣本數據沒有給出。

②因文章篇幅有限,豪斯曼檢驗結果沒有給出。

③因文章篇幅有限,豪斯曼檢驗結果沒有給出。

[1]Sirri E R,Tufano P.1998.Costly Search and Mutual Fund Flows[J].Journal of Finance,53(5).

[2]Cashman G.D,Nardari F,et al.2006.Investors Do Respond to Poor Mutual Fund Performance:Evidence from Inflows and Outflows[J].Financial Review,47(4).

[3]Ko K,Wang Y,Paek M,et al. 2014.The Flow-Performance Relationship of Chinese Equity Mutual Funds:Net Flows,Inflows,and Outflows[J].Asia-Pacific Journal of Financial Studies,43(2).

[4]IvkovichZ,WeisbennerS J. 2006.'Old'Money Matters:The Sensitivity of Mutual Fund Redemption Decisions to Past Performance[J].Ssrn Electronic Journal,(2).

[5]Wedow M.2013.Purchase and redemption decisions of mutual fund investors and the role of fund families[J].European Journal of Finance,19(3).

[6]Rao Z U R,Tauni M Z,Rehman A U.2016.Asymmetric Flow-performance Relationship:Case of Chinese Equity Funds[J].International Journal of Economics&Financial Issues.

[7]BanJ. 2015. Effects of Sales Expenses and Management Expenses on Mutual Fund Performance and Flows[J].Asia-pacific Journal of Financial Studies,44(1).

[8]JT Greene,CW Hodges,DA Rakowski.2007.Daily mutual fund flows and redemption policies[J].Journal of Banking&Finance,31(12).

[9]Greg Niehaus,David Shrider.2014.Framing and the disposition effect:evidence from mutual fund investor redemption behaviour[J].Quantitative Finance,14(4).

[10]Hoffmann A O I,Shefrin H,Pennings J M E.2010.Behavioral Portfolio Analysis of Individual Investors[J].Ssrn Electronic Journal.

[11]束景虹.開放式基金贖回現象的實證研究[J].數量經濟技術經濟研究,2005,22(4).

[12]謝軍,張冉,黃志忠.基金業績、凈值波動與贖回異象[J].湖南財政經濟學院學報,2016,32(1).

[13]姚頤,劉志遠.我國開放式基金贖回行為的實證研究[J].經濟科學,2004,(5).

[14]山立威,申宇.基金營銷與資金流動:來自中國開放式基金的經驗證據[J].金融研究,2013,(1).

[15]陸蓉,陳百助,徐龍炳,謝新厚.基金業績與投資者的選擇——中國開放式基金贖回異常現象的研究[J].中國經濟學前沿,2008,(3).

[16]肖峻,石勁.基金業績與資金流量:我國基金市場存在“贖回異象”嗎?[J].經濟研究,2011,(1).

[17]陳榮.中國開放式基金投資者申購贖回行為研究[D].武漢大學博士研究生論文,2010.

[18]杜嬌,胡驊.我國創新分級基金資金凈流入的影響因素研究[J].山西財經大學學報,2012,(s3).

[19]周寰宇.杠桿率視角下開放式分級基金的贖回風險研究[J].金融經濟學研究,2015,(1).

(責任編輯 耿 欣;校對 SJ,GX)

Structured Fund Performance,Reverse Arbitrage and Redemption Rate

Xu Lin1Tian Jing2

(1.School of Economics and Commerce,South China University of Technology,Guangdong Guangzhou 510006;2.School of Business Administration,South China University of Technology,Guangdong Guangzhou 510640)

Since China's first structured fund has been published in 2007,structured fund has enjoyed a rapid development for many years.But in recent years,equity structured fund suffered a huge net redemption phenomenon, especially during the stock market turmoil,the redemption rate even reaches to 90%, which draws widely concern form investors.Based on this,the paper systematically presents the domestic and foreign scholars'researcheswhich are relevant to fund redemption,and also,there are 36 samples of China's equity structured fund been selected to testify the relationship of structured fund performance,reverse arbitrage and redemption rate.The result shows that the redemption rate of the structured fund is negatively correlated with the one-off yield,and the redemption rate is positively correlated with the reverse arbitrage opportunity.Finally,this paper puts forward several countermeasures and suggestions for the steady development of China's structured fund.

fund redemption rate,reverse arbitrage,fund performance,equity structured fund

F830.91

A

1674-2265(2017)10-0022-07

2017-08-07

廣東省軟科學研究計劃項目(2016A070705005);中央高校基本科研業務費專項資金(2017XZD11);教育部人文社會科學青年基金項目(17YJC790168);華南理工大學2016年SRP項目。

許林,男,江西上饒人,華南理工大學經濟與貿易學院副教授,博士,研究方向為基金投資與分形市場;田靖,女,廣西桂林人,華南理工大學工商管理學院,研究方向為財務與投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16