危機標配:低增長、高負債、高利率和民粹主義

2017-12-02 02:44:16奧利維爾布蘭查德杰羅明策特爾邁爾

金融發展研究 2017年10期

奧利維爾·布蘭查德 杰羅明·策特爾邁爾

王 宇譯

危機標配:低增長、高負債、高利率和民粹主義

奧利維爾·布蘭查德 杰羅明·策特爾邁爾

王 宇譯

低增長、高負債、高利率的組合可能給部分國家帶來財政問題,不過,近期預期利率上升緩慢、公共債務的期限結構以及經濟復蘇可能使多數國家避免危機的出現。對日本和意大利而言,財政整頓不可避免,但成熟的政府債券期限結構,可以使其有較充足的時間實施財政整頓計劃。而一旦民粹主義加入,則很可能導致財政危機。

經濟復蘇;公共債務;民粹主義;財政危機

一、理論分析

最近世界經濟正在強勁復蘇,這是自 2010年以來的真正恢復,但仍面臨許多風險。這些風險源既有危機遺留問題,也有“新常態”中的不確定性,至少包括以下四個方面:一是全球金融危機和隨后的經濟低增長,使許多發達國家——包括七國集團成員國——的公共債務達到了二戰以后的歷史高位。只有德國的公共債務從峰值下降(見圖 1)。二是勞動生產率和潛在增長率下降。三是預期利率大幅上升。四是一些發達國家出現了民粹主義思潮,甚至民粹主義領袖,他們支持高風險的宏觀經濟政策。

這四個因素可能混合成為一杯危險的“雞尾酒”。如果利率大幅度上升,與低增長、高負債和民粹主義組合在一起,將成為財政危機的標配。不過,這種情況也許不會出現。

第一,多數國家會逐步適應利率上升,近期預期利率上升較為緩慢,更重要的是,發達國家的公共債務期限結構決定了利率上升之后,要經過較長時間,才能轉化為政府債務利息支出增加。同時,一些國家還會利用較低的長期利率來延長其公共債務的期限結構。從目前情況看,世界各國公共債務的期限都比較長。

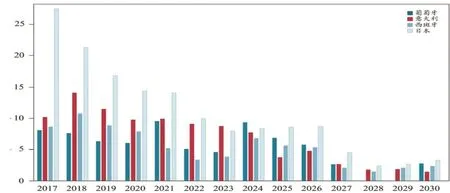

本文將具體分析日本和意大利的情況。日本政府債務占國內生產總值的比重世界最高,但是,在2017年到期的債務占國內生產總值比重不到 30%,到2018年底仍不足 50%(見圖 2)。 這意味著利率上升對財政預算的直接影響起初是有限的。例如,在第一年相當于國內生產總值30%的債務展期的情況下,如果利率上升 200個基點,日本政府在一年內增加的利息支出僅相當于國內生產總值的 0.6%,兩年內增加的利息支出相當于國內生產總值的 1%。意大利在 2017年到期的政府債務相當于國內生產總值的 10%, 2018年底相當于國內生產總值的 24%。財政整頓是不可避免的,但較為成熟的政府債券的期限結構,可以使日本和意大利政府有較充足的時間實施財政整頓計劃。

圖1:七國集團成員國的政府債務

第二,利率上升主要是因為經濟增長恢復,經濟復蘇本身轉化為政府債務危機的可能性很小。其實,利率上升只是名義產出增加的對應物,往往會降低債務率。長期債務的可持續性受到的影響較小。經濟增長的周期性復蘇不可能提高長期潛在增長率,也不應該影響長期實際利率。

如果假設全球經濟復蘇一定會在高負債的國家里造成財政危機,那么,路徑只有一條,即經濟增長率無法抵消持續上升的政府借款率。如果出現上述情況,投資者就會失去信心。風險溢價可能急劇上升。在極端情況下,可能引發財政危機。當然這種情況目前并不存在。

二、日本案例

國際貨幣基金組織多次提示,日本政府高負債的政策“絕非長久之計”(國際貨幣基金組織,2016),這種情況已經持續了一段時間。日本財政赤字占國內生產總值的比重接近 4%,政府債務占國內生產總值的比重超過 200%。即使不包括政府實體持有的債券,例如日本財務省的“財政投資和貸款計劃”,減去政府存款和儲備金,日本政府凈債務占國內生產總值的比重仍高達120%(見圖 1)。由于日本失業率低,潛在經濟增長率低,因此,日本維持較快經濟增長的余地很小。

盡管如此,日本政府債券的利率仍然居于世界最低之列。主要原因是日本較高的儲蓄率和較為穩定的國內證券市場,增加了對政府債券的國內需求。大約 90%的日本國債是由日本居民持有的,包括商業銀行、養老基金和日本銀行。預測表明,除非出現重大的財政調整,日本國債供應量到 21世紀 20年代中期將超過國內需求(Hoshi和Ito,2014)。缺口部分將由非居民消化,為此,需要更高的風險溢價。但是,日本的國債收益率曲線并沒有反映出這一趨勢,目前日本10年期國債收益率幾乎為零,20年期國債收益率也只有 0.5%。日本國內投資者相信日本政府會找到消除財政赤字的辦法。

如果日本居民發現日本政府并沒有致力于穩定債務,或者無法實現財政整頓,包括增加稅收和減少支出,那么,他們就會要求更高的利率,進而可能觸發拋售日本國債,并對利差施壓。 因此,還有一種場景是這樣的:由于擔心利率上升對政府預算的影響,日本中央銀行可能干預或限制利率上升。這一結果可以通過購買更多的日本國債來實現,結果導致銀行存款增加。這樣,商業銀行以日本國債形式存款的準備金率更高。就外國投資者的拋售而言,如果日元貶值,通貨膨脹率上升,商業銀行會增加對外國資產的需求,可能造成進一步的日元貶值和通貨膨脹。

這種場景不一定是最糟糕的。因為更高的通貨膨脹率和更低的日元匯率可能降低債務成本,減少財政赤字,有助于政府債務的可持續。事實上,較高的通貨膨脹率也許是降低政府債務成本的選項之一。如果經由財政危機觸發,可能會出現更高的通脹,以及日元更大幅度的貶值,日本經濟將付出更大的代價。

三、意大利案例

歐元區的經濟增長率和通貨膨脹率都較低,成為歐洲中央銀行實施量化寬松貨幣政策的主要理由。隨著歐元區經濟增長恢復,必將導致歐元區利率上升。如果意大利經濟繼續下行,歐元區利率上升將會使其繼續復蘇更加艱難。如果人們意識到意大利的政府債務無法持續,利差可能進一步擴大。與日本不同,由于意大利是歐元區成員國,意大利政府無法讓其貨幣貶值,因此,意大利更有可能爆發主權債務危機。

圖2:債務到期狀況相當于 2016年國內生產總值的百分比,2017—2030年

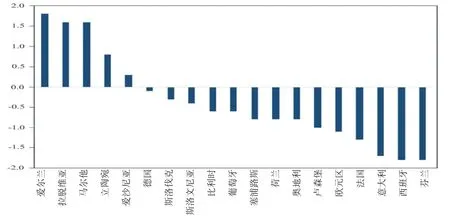

在下面兩種情況下,這種情況也許不會出現:一是意大利的經濟增長率達到歐元區的平均經濟增長率。在一定程度上,這與其經濟周期有關(見圖3)。最近意大利銀行系統改革取得進展,銀行體系的問題是過去10年來意大利經濟增長的重大障礙。隨著意大利的經濟增長前景逐步轉好,未來意大利的經濟增長可能加快。二是在歐盟委員會和國際貨幣基金組織的幫助下,歐洲穩定機制可能會就意大利的財政調整計劃進行談判。這一計劃又將為“直接貨幣交易”掃清道路,歐洲中央銀行將在意大利債券市場上使用這一工具,以無限資金進行直接干預。

對外國投資者和意大利儲戶以及大量投資于政府債券的商業銀行來說,關鍵在于這一計劃是不是要求意大利主權債務的重組(哪怕只是軟性重組,以延長債務期限的形式)。答案將取決于這一計劃對公共資金(包括歐洲穩定機制和歐洲中央銀行)所構成的財政風險。現在我們還對 2010年希臘危機記憶猶新,當時極端的財政調整既加深了經濟衰退,又導致債務重組。這種錯誤不會在意大利重現。

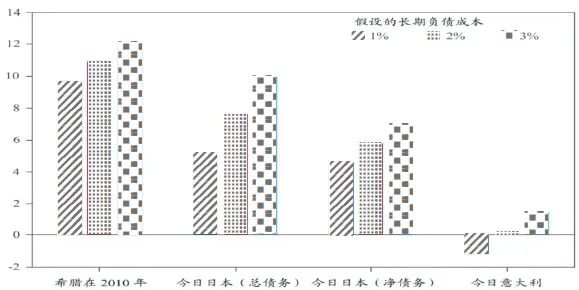

如果對意大利在三年計劃背景下的債務可持續能力存在懷疑,債權人將要求意大利政府進行債務“重新布局”。如今使意大利政府債務可持續所需的財政調整比希臘所需規模要小得多,也比日本所需規模小得多。圖 4表明,根據意大利目前的財政結余和潛在經濟增長率,比較了將使意大利政府債務率穩定的財政結余變化與在 2010年穩定希臘政府債務的財政調整,以及穩定日本政府債務的財政調整。在每種情況下,財政調整都會顯示為有關實際政府借款長期利率的三種不同假設:1%、2%和 3%(相當于長期名義收益率接近 3%、4%或 5%)。

結果是:如果長期實際借貸成本為 2%、潛在經濟增長率為 0.85%(國際貨幣基金組織的中期假設),意大利要實現債務穩定目標,幾乎不需要任何財政調整(如果意大利政府想進一步降低政府債務率,還需要做更多的事情)。即使實際借款成本為3%,名義收益率接近5%,距離意大利在 2011—2012年所經歷的“危機收益率”并不遠,穩定政府債務占國內生產總值比重所需的財政調整是國內生產總值的1.5%。2016年意大利已經實現1.4%的財政結余。相比之下,2016年日本財政赤字占國內生產總值比重為4%,2009年希臘財政赤字占國內生產總值比重為10%。

圖3:選定歐元區成員國的產出差距

圖4:穩定債務與國內生產總值之比所需的財政調整

但是,意大利仍然需要調整,因為它希望并已經致力于進一步降低其政府債務占國內生產總值的比重。

這意味著,意大利的財政調整計劃不是特別緊縮,政府可將精力集中在促進經濟增長方面。意大利面臨的政治和經濟風險都比 2010年的希臘要小。貸款人可能不會堅持債務重組。

如果考慮到將要舉行的意大利總統選舉,情況還會是這樣嗎?事實上,如果一個民粹主義聯盟在即將進行的總統選舉中獲勝,可能出現更高的利差,使得目前意大利政府更難履職。如圖 2所示,債務的期限結構意味著它在現在對預算的影響有限,政府有能力消化這一沖擊。不過,如果民粹主義政黨上臺,這一切將不復存在。

現在我們回到了討論的起點。高負債、高利率和低增長的組合可能給日本、意大利或其他國家帶來問題,但并不是無法處理。只有當民粹主義被加入這杯“雞尾酒”時,危機才會出現。

(責任編輯 耿 欣;校對 GX)

Standard Configuration of Crisis:Low Growth,High Debt,High Interests Rate and Populism

Olivier J.Blanchard Jeromin Zettelmeyer

Translated by Wang Yu

The combination of low growth,high debt and high interest rates could pose financial problems for some countries.However,recently,the slow rise in expected interest rate,the term structure of public debt and economic recovery may prevent most countries from being effected by such crisis.For Japan and Italy,fiscal consolidation is inevitable,but a mature term structure of government debt would give the two countries more time to implement the plan of fiscal consolidation.Once the populism gets involved,it is likely to lead to fiscal crisis

economic recovery,public debt,populism,fiscal crisis

F830

B

1674-2265(2017)10-0059-04

2017-09-26

作者奧利維爾·布蘭查德(Olivier J.Blanchard)和杰羅明·策特爾邁爾(Jeromin Zettelmeyer)為美國彼得森國際經濟研究所研究員;譯者為中國人民銀行研究局研究員王宇博士;此文發表于2017年 7月。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09