中國(guó)A股價(jià)格波動(dòng)對(duì)上海房?jī)r(jià)的影響

2017-12-12 03:03:43

新商務(wù)周刊 2017年14期

中國(guó)A股價(jià)格波動(dòng)對(duì)上海房?jī)r(jià)的影響

文/曹馨尹,上海大學(xué)經(jīng)濟(jì)學(xué)院

本文搜集了2009年至2017年初我國(guó)上海市商品房成交均價(jià)以及上證綜指的月度數(shù)據(jù),研究上海房?jī)r(jià)與股價(jià)之間的關(guān)聯(lián)關(guān)系。實(shí)證分析表明A股股價(jià)與上海市房?jī)r(jià)之間存在長(zhǎng)期均衡關(guān)系。A股股價(jià)短時(shí)間內(nèi)的周期波動(dòng)不會(huì)對(duì)上海房?jī)r(jià)產(chǎn)生顯著影響。格蘭杰因果檢驗(yàn)表明,滯后二期至四期的股價(jià)變化是上海房?jī)r(jià)變化的格蘭杰原因。

A股股價(jià);房?jī)r(jià);協(xié)整檢驗(yàn);格蘭杰因果檢驗(yàn)

1 研究目的

2008年在金融危機(jī)導(dǎo)致房地產(chǎn)投資需求下降,房?jī)r(jià)回落。但是隨著宏觀調(diào)控政策4萬(wàn)億計(jì)劃的實(shí)行,大量流動(dòng)性資金刺激了基礎(chǔ)設(shè)施建設(shè)的需求,從而帶動(dòng)了中國(guó)房地產(chǎn)的發(fā)展。所以,2009年中國(guó)房地產(chǎn)市場(chǎng)開(kāi)始復(fù)蘇。2015年下半年又迎來(lái)一波強(qiáng)勢(shì)上漲,尤其是北上廣特大城市的房?jī)r(jià)幾乎翻了一倍,由此引發(fā)的房地產(chǎn)泡沫不利于中國(guó)經(jīng)濟(jì)的健康發(fā)展。

中國(guó)的股票市場(chǎng)從2014年開(kāi)始,無(wú)風(fēng)險(xiǎn)收益率的下降以及資金的充裕等原因促成了一輪牛市形成。政策鼓勵(lì)中小型企業(yè)通過(guò)資本市場(chǎng)進(jìn)行直接融資;此外,融資融券從牛市初期的4000多億一直到牛市鼎盛時(shí)候的2.3萬(wàn)億,如此充足的資金量助推了股價(jià)上漲。股票市場(chǎng)的過(guò)度上漲必然存在泡沫,引起股災(zāi)導(dǎo)致大量資金外流。

國(guó)內(nèi)房地產(chǎn)的市場(chǎng)活躍表現(xiàn)與股票市場(chǎng)的低靡形成強(qiáng)烈反差。國(guó)外的宏觀研究表明股價(jià)的漲跌也會(huì)同時(shí)引起房?jī)r(jià)同方向的變化。探討股價(jià)與房?jī)r(jià)的關(guān)系,不僅有利于個(gè)人投資方向的把握,也有利于宏觀調(diào)控政策的制定。

2 文獻(xiàn)回顧

國(guó)內(nèi)學(xué)者對(duì)股價(jià)與房?jī)r(jià)之間的關(guān)聯(lián)性做了一些研究。賈業(yè)振(2 013)選取2005年-2013年貨幣供應(yīng)量、大城市新建房屋價(jià)格指數(shù)、居民消費(fèi)價(jià)格指數(shù)和上證綜數(shù)這四個(gè)變量的月度數(shù)據(jù),研究表明房地產(chǎn)與居民基本消費(fèi)品和股市投資之間均存在著替代關(guān)系,其價(jià)格波動(dòng)引起后兩者價(jià)格波動(dòng)。萬(wàn)憶怡(2013)根據(jù)滬深房?jī)r(jià)和股價(jià)的VA R和GRANGER分析以及面板數(shù)據(jù)分析,認(rèn)為股票市場(chǎng)對(duì)房地產(chǎn)市場(chǎng)存在明顯的財(cái)富效應(yīng)。

文獻(xiàn)資料大多數(shù)是選取全國(guó)大中城市的房?jī)r(jià)作為數(shù)據(jù)源,然而三四線城市和北上廣等特大城市由于投資價(jià)值不一樣導(dǎo)致需求差別很大,房?jī)r(jià)差別很大。因此,選取上海市房地產(chǎn)價(jià)格作為研究對(duì)象能更好的說(shuō)明A股價(jià)格和特大城市房?jī)r(jià)之間的關(guān)聯(lián)關(guān)系,并對(duì)兩個(gè)市場(chǎng)的宏觀調(diào)節(jié)政策提出針對(duì)性建議。

3 理論分析

房地產(chǎn)作為一項(xiàng)投資品,可以考慮以下幾個(gè)效應(yīng)。(1)資產(chǎn)組合調(diào)整效應(yīng)。在股票占投資者財(cái)富比例較高的情況下,股價(jià)變化會(huì)導(dǎo)致個(gè)人財(cái)富的變化,投資者為重新平衡投資組合,會(huì)調(diào)整股票與其他資產(chǎn)之間的比例,從而影響房地產(chǎn)市場(chǎng)的供需平衡。(2)擠出效應(yīng),股票是一項(xiàng)風(fēng)險(xiǎn)資產(chǎn),股價(jià)的波動(dòng)較大使得投資風(fēng)險(xiǎn)增大,投資者為了控制風(fēng)險(xiǎn)會(huì)轉(zhuǎn)投無(wú)風(fēng)險(xiǎn)資產(chǎn),導(dǎo)致房地產(chǎn)的需求上升。(3)替代效應(yīng),資產(chǎn)一般會(huì)從收益較低的資產(chǎn)轉(zhuǎn)移到收益較高的資產(chǎn),股票市場(chǎng)的短期的相對(duì)高回報(bào)率會(huì)吸引大量資金從其他市場(chǎng)流入股票市場(chǎng),由此導(dǎo)致房地產(chǎn)市場(chǎng)投資減少。

4 實(shí)證分析

4.1 數(shù)據(jù)選取

自2008年經(jīng)濟(jì)危機(jī)之后,大城市的房?jī)r(jià)一直處于上漲態(tài)勢(shì),而中國(guó)股市卻呈現(xiàn)熊市到牛市再到股災(zāi)的大幅度變化。為了使數(shù)據(jù)呈現(xiàn)一般性,本文選取2009年2月至2017年1月的月度數(shù)據(jù)進(jìn)行定量研究。由于上證綜合指數(shù)代表了大盤(pán)股的走勢(shì),所以選取上證綜合指數(shù)(000001.SH)每月最后一天的收盤(pán)價(jià)作為股票市場(chǎng)價(jià)格,上海市房?jī)r(jià)即每月商品房成交均價(jià),數(shù)據(jù)均來(lái)源于WIND數(shù)據(jù)庫(kù),統(tǒng)計(jì)分析工具是Eviews8.0。

4.2 單位根檢驗(yàn)

在檢驗(yàn)變量之間的協(xié)整關(guān)系之前,要對(duì)各指標(biāo)時(shí)間序列的平穩(wěn)性進(jìn)行單位根檢驗(yàn),本文采用ADF檢驗(yàn)法。為了減弱模型可能出現(xiàn)的異方差的問(wèn)題,進(jìn)行數(shù)據(jù)預(yù)處理,將兩組數(shù)據(jù)分別取對(duì)數(shù)。LNS H和LNCH含義分別是上證綜指序列和上海市商品房成交均價(jià)序列的對(duì)數(shù),DLNSH和DLNCH是對(duì)應(yīng)的一階差分序列的對(duì)數(shù)。

表1 變量單位根檢驗(yàn)結(jié)果

從表1可以看出,變量LNSH、LNCH的ADF統(tǒng)計(jì)量在1%、5%、10%的顯著水平下不能拒絕原假設(shè),表明它們不是時(shí)間平穩(wěn)序列。雖然LNSH和LNCH時(shí)間序列具有不平穩(wěn)的特征,但不能排除它們具有某些共同的趨勢(shì)的可能。對(duì)于不平穩(wěn)序列,需要對(duì)LNSH和LNCH進(jìn)行協(xié)整關(guān)系檢驗(yàn)。DLNSH、DLNCH的ADF統(tǒng)計(jì)量拒絕了原假設(shè),說(shuō)明兩個(gè)變量的對(duì)應(yīng)的一階差分序列是時(shí)間平穩(wěn)序列。

4.3 協(xié)整檢驗(yàn)

本文采用A股股價(jià)與上海市房?jī)r(jià)兩個(gè)變量的Enger-Granger檢驗(yàn)法來(lái)進(jìn)行協(xié)整檢驗(yàn)。協(xié)整回歸方程為:

首先統(tǒng)計(jì)量說(shuō)明,參數(shù)顯著性檢驗(yàn)t檢驗(yàn)對(duì)應(yīng)的Prob(t-statisti c)值如果小于0.05,則參數(shù)的顯著性檢驗(yàn)通過(guò)。R-squared越接近1,說(shuō)明擬合優(yōu)度越高。Prob(F-statistic)值如果小于0.05,說(shuō)明模型顯著。Durbin-Waston Star值用來(lái)檢驗(yàn)殘差序列的相關(guān)性,在2的附近,說(shuō)明殘差序列不相關(guān)。

從統(tǒng)計(jì)分析結(jié)果中可以看出參數(shù)C和LNSH的Prob(t-statistic)值分別為0和0.0042,均小于0.05,說(shuō)明變量LNSH對(duì)LNCH的影響顯著。對(duì)殘差序列 進(jìn)行單位根檢驗(yàn),其結(jié)果如表2所示,P值小于0.05,因此拒絕原假設(shè),殘差序列為平穩(wěn)序列,表明變量LNCH、LN SH之間存在協(xié)整關(guān)系,長(zhǎng)期來(lái)看,股價(jià)每變動(dòng)1%會(huì)引起上海市房?jī)r(jià)0.3988%的同向變動(dòng)。

表2 回歸后殘差值的ADF檢驗(yàn)

4.4 誤差修正模型

為了增強(qiáng)模型的精度,引入誤差修正模型。被解釋變量為△L NCH=LNCH(t)-LNCH(t-1),解釋變量為△LNSH=LNSH(t)-LNSHZ(t-1)和誤差修正項(xiàng) (t-1)。最終得到誤差修正模型的估計(jì)結(jié)果:△LN CH=0.231518△LNSH+0.125925 (t-1)+0.007759

統(tǒng)計(jì)分析結(jié)果顯示,參數(shù)C和△LNSH 的Prob(t-statistic)值大于0.1,變量△LNSH對(duì)△LNCH的影響不顯著,即短期內(nèi)股價(jià)變化對(duì)上海市房?jī)r(jià)變化的影響不顯著。Prob(F-statistic)值為0.076387,說(shuō)明模型不顯著。誤差修正項(xiàng) (t-1)系數(shù)的大小表示對(duì)長(zhǎng)期均衡的調(diào)整力度,系數(shù)估計(jì)值為0.125925,說(shuō)明調(diào)整的力度比較小。Durbi n-Waston Star值為2.164916,說(shuō)明殘差序列不相關(guān)。

4.5 格蘭杰因果檢驗(yàn)

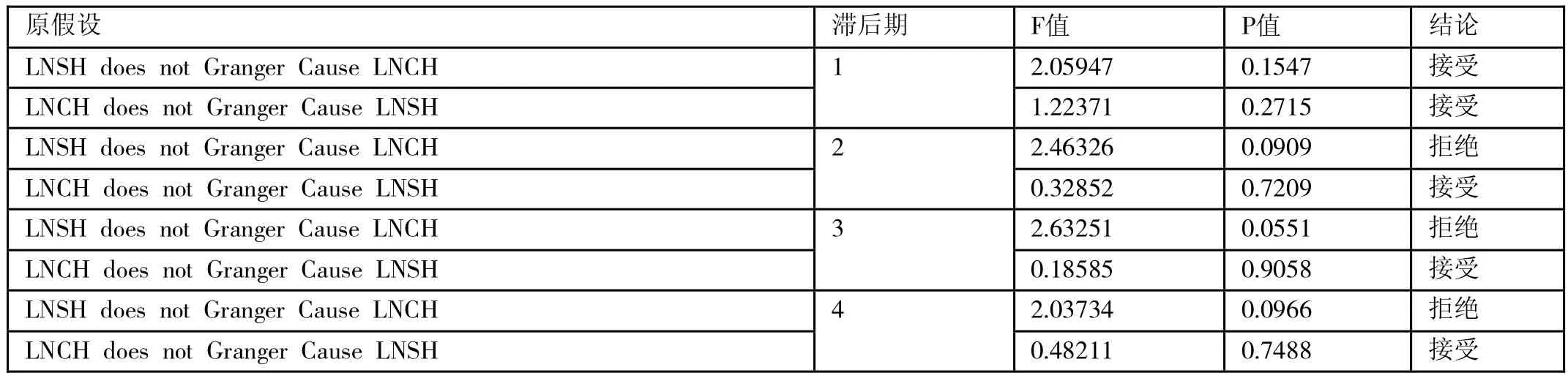

EG協(xié)整檢驗(yàn)并沒(méi)有給出LNSH、LNCH之間是否存在因果關(guān)系,為此本文采用Granger因果檢驗(yàn)。在時(shí)間序列模型中,兩個(gè)經(jīng)濟(jì)變量X、Y之間的格蘭杰因果關(guān)系定義為:由變量X、Y的過(guò)去信息對(duì)變量Y的預(yù)測(cè)效果要優(yōu)于只單獨(dú)由Y的過(guò)去信息對(duì)Y進(jìn)行的預(yù)測(cè)效果,即添加變量X的過(guò)去信息作為獨(dú)立的解釋變量有助于解釋變量Y的將來(lái)變化,則認(rèn)為變量X是引起變量Y的格蘭杰原因。對(duì)變量LNSH、LNCH進(jìn)行因果關(guān)系檢驗(yàn)。結(jié)果如表3所示,當(dāng)P值小于0.01時(shí),即在10%的顯著性水平下拒絕原假設(shè),當(dāng)滯后2期至滯后4期時(shí),股價(jià)變化是上海市房?jī)r(jià)變化的格蘭杰原因。

表3 格蘭杰檢驗(yàn)結(jié)果

5 結(jié)論與建議

EG協(xié)整檢驗(yàn)結(jié)果顯示,從長(zhǎng)期來(lái)看,中國(guó)A股股價(jià)與上海市房?jī)r(jià)這兩者呈正向關(guān)系,即股票市場(chǎng)價(jià)格上升會(huì)引起上海市房?jī)r(jià)一定程度的上升,影響程度很小,所以總體上兩者保持長(zhǎng)期均衡關(guān)系。誤差修正模型表明,短期內(nèi)A股股價(jià)的波動(dòng)不會(huì)對(duì)上海市房?jī)r(jià)產(chǎn)生顯著影響。格蘭杰因果關(guān)系檢驗(yàn)結(jié)果顯示滯后2期及以上的股價(jià)變化是上海市房?jī)r(jià)變化的格蘭杰原因。

實(shí)證分析結(jié)果解釋說(shuō)明:宏觀來(lái)看,A股股價(jià)和上海市房?jī)r(jià)呈現(xiàn)出長(zhǎng)期的正向相關(guān)關(guān)系。其次,由于上海市人口眾多,房屋需求是剛性需求。除了居住使用,很多投資者也將上海等特大城市的房地產(chǎn)作為投資商品來(lái)看,巨大的投資價(jià)值使得房地產(chǎn)市場(chǎng)需求遠(yuǎn)大于供給,房地產(chǎn)價(jià)格的重要影響因素是其本身的供需情況,因此短期內(nèi)A股股價(jià)的波動(dòng)并不會(huì)引起上海市房?jī)r(jià)的顯著波動(dòng)。另一方面,由于股票市場(chǎng)對(duì)房地產(chǎn)市場(chǎng)存在財(cái)富效應(yīng),股價(jià)上升導(dǎo)致投資者的財(cái)富總量增加,刺激了房地產(chǎn)的消費(fèi)需求,從而拉動(dòng)房?jī)r(jià)上漲。

建議:鑒于房地產(chǎn)行業(yè)是重要支柱產(chǎn)業(yè),對(duì)國(guó)民經(jīng)濟(jì)的影響較大。相關(guān)監(jiān)管部門(mén)應(yīng)當(dāng)加強(qiáng)監(jiān)管力度,避免不良資金的沖擊,預(yù)防股票市場(chǎng)泡沫過(guò)大,減少金融系統(tǒng)的不穩(wěn)定因素。在房地產(chǎn)市場(chǎng)的調(diào)控方面,要嚴(yán)格控制大城市房?jī)r(jià)的過(guò)度上漲,避免投資者的過(guò)度投機(jī),防止房?jī)r(jià)上漲帶來(lái)的財(cái)富分配不公平而造成的社會(huì)不穩(wěn)定。對(duì)投資者來(lái)說(shuō),要拓寬投資渠道,分散投資。投資者同時(shí)投資股票市場(chǎng)和房地產(chǎn)市場(chǎng)時(shí)要注意控制風(fēng)險(xiǎn),合理配置兩種資產(chǎn)。

[1]賈業(yè)振.基于VECM模型對(duì)M2、CPI、房?jī)r(jià)指數(shù)和上證綜指動(dòng)態(tài)關(guān)系的研究[D].2013(5)

[2]萬(wàn)憶怡.中國(guó)房地產(chǎn)市場(chǎng)與股市互動(dòng)機(jī)制的實(shí)證分析[D]201 3年6月

[3]余元全,康莊.房?jī)r(jià)與股價(jià)的互動(dòng)關(guān)系研究——基于重慶市的實(shí)證分析[J].價(jià)格理論與實(shí)踐,2009(7).

[4]李利平.我國(guó)股票價(jià)格對(duì)房地產(chǎn)價(jià)格的影響研究——基于居民消費(fèi)的股票財(cái)富效應(yīng)分析[J].價(jià)格理論與實(shí)踐,2011(8).