私募股權基金并購四川美豐對公司經營情況是否有改善?

2017-12-12 03:03:44

新商務周刊 2017年14期

關鍵詞:能力

私募股權基金并購四川美豐對公司經營情況是否有改善?

文/孫文韜,上海大學經濟學院

本文旨在探討私募股權投資對目標企業經營狀況的影響,以新宏遠創并購四川美豐為案例。通過并購后財務分析,發現投資期間內各指標均有所下降,當該機構退出后,該企業經營明顯有好轉。通過分析認為此次并購在投資方獲取了高額收益的情況下,目標企業財務經營狀況無明顯改善。

私募收購;盈利能力;償債能力;發展能力;營運能力

1 案例簡介

1.1 并購雙方

新宏遠創基金是由新加坡淡馬錫投資控股有限公司與SB控股株式會社共同發起設立的專注于中國區的專業性產業投資基金。基金成立時間為2005年5月。基金投資領域主要包括:國內化工、能源、多媒體、高科技、消費品、醫藥和汽車零配件等前景行業的優質公司。

四川美豐是由中國石化集團控股的一家化工類上市公司,公司于1997年在深交所上市。2002年7月,中國石油化工集團公司全資子公司成都華川石油勘探開發總公司重組四川美豐,并成為公司第一大股東,四川美豐也由此成為一家具有天然氣資源背景的化工類上市公司。四川美豐擁有尿素、復合肥、三聚氰胺、硝酸、硝銨、塑編制品、重載膜包裝、柴油車尾氣處理液、液體二氧化碳和LNG等化工產品300余萬噸生產規模,涉及農業、環保、能源三大領域。

1.2 并購過程

為完善該公司法人治理結構和現代企業制度,促進該公司早日實現打造成為中國化肥旗艦企業的目標,四川美豐引進新宏遠創基金投資,2005年,四川美豐以每股4.8元的股價轉讓給新宏遠創10%的股本比例。新宏遠創成為了四川美豐第三大股東。并簽訂了5年的鎖定期協議,入股五年后,新宏遠創于2010年推出。

在完成股權收購后,新宏遠創對該公司進行了三大方面的整改:

首當其沖的是公司治理結構,在2007年的時候對公司進行了大規模治理調整。一方面,公司試圖改善與社會股東的關系,旨在激發股東的參與度,以便獲得更多優質融資;另一方面,對公司管理層與監管層股份變動進行了明確規定,旨在完善內部管理。

在公司的經營戰略層面,四川美豐在外資注入的激勵下,與目前市場上的主題相結合,提出了“一要堅持新建技改,二要著力重組并購”的二源發展路線,旨在進一步做大做強,鞏固自身的市場份額,增加其福利水平。具體表現為:2006年四川美豐以每股5.21元的價格收購了甘肅劉化集45%的股份,這是其并購重組戰略的第一步,提高了其競爭力;2007年,四川美豐進行了股權分置改革;2 007年四川美豐又投資于貴州化肥有限公司,取得了絕對控股權,該投資將其原本的主營業務天然氣原料化肥與煤原料化肥相結合,進一步拉大了企業框架,擴大經營范圍。最后,美豐還通過與航天機構簽訂協議,共同研發除了無動力氨回收技術,合成氨等重要技術,進一步促進了生產效率的提高。

在人事的調整中,新宏遠創的管理層進駐四川美豐;監事與董事也重新選舉。

2 財務分析

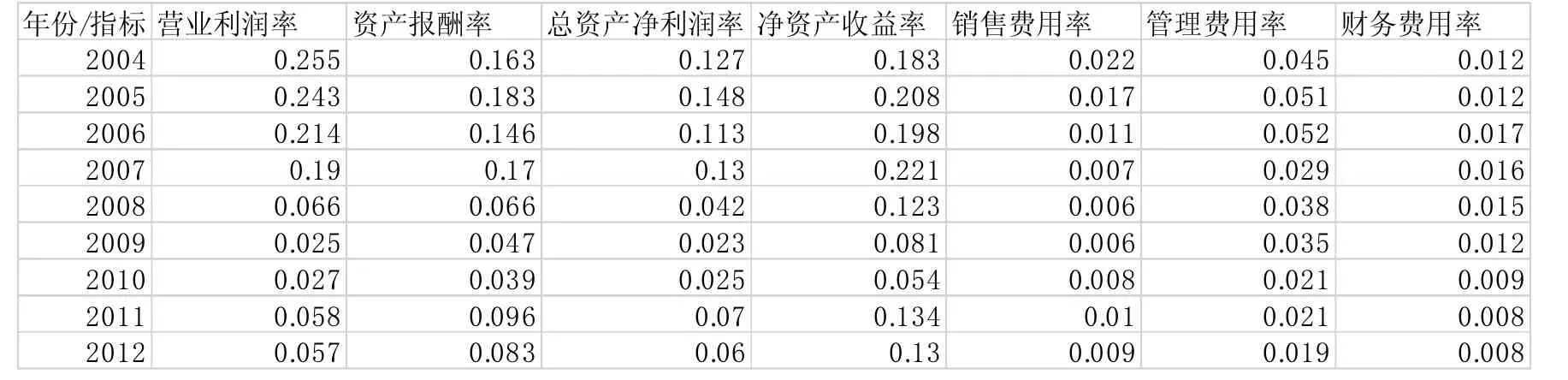

選取財務指標對新宏遠創對四川美豐經營成果進行評判。

年份/指標營業利潤率 資產報酬率 總資產凈利潤率 凈資產收益率 銷售費用率 管理費用率 財務費用率2004 0.255 0.163 0.127 0.183 0.022 0.045 0.012 2005 0.243 0.183 0.148 0.208 0.017 0.051 0.012 2006 0.214 0.146 0.113 0.198 0.011 0.052 0.017 2007 0.19 0.17 0.13 0.221 0.007 0.029 0.016 2008 0.066 0.066 0.042 0.123 0.006 0.038 0.015 2009 0.025 0.047 0.023 0.081 0.006 0.035 0.012 2010 0.027 0.039 0.025 0.054 0.008 0.021 0.009 2011 0.058 0.096 0.07 0.134 0.01 0.021 0.008 2012 0.057 0.083 0.06 0.13 0.009 0.019 0.008

2.1 盈利能力分析

在并購初期(2004-2005),各盈利指標有一定的增幅,但2006年之后下滑明顯。但考慮到有可能是受到經濟危機與2008年地震的影響,這些時間序列指標不足以完全說明“新宏遠創對四川美豐經營造成了負面影響”,我們還需要通過截面數據來進行比較分析。另外我們也可以看到,在此期間,該企業的三大期間費用率都呈下降趨勢,而中國的物價指數卻連年上升,這說明新宏遠創可能通過對各費用的削減來美化資產負債表,從而提高短期經營質量,但該方法不利于持續經營。

整個行業在07-09年都處于低谷,而美豐此時的凈利潤下跌明顯是受到行業的影響,且其利潤率一直高于平均水準。另一方面,美豐的凈利潤率在10-11年突然大幅度提升,這有可能是新宏遠創的退出帶來的。因此可以得出結論,在前私募股權投資進入的前幾年,四川美豐盈利水平有所上升,但之后可能會對企業產生一定的負面影響。

2.2 償債能力分析

一方面,新宏遠創投資后的幾年內,短期償債能力均大幅下降,這可能是由于在5內年,公司大量并購,對外融資所導致短期內流動資金不足,短期內償債風險很大,高于行業平均水準。另一方面,美豐的長期償債能力總體上升,說明企業的投資較少使用外部借貸,更多的是使用了公司自身的資產。我們可以發現,無論是短期能力還是長期償債能力,在新宏遠創退出后都有所提升,這說明該私募投資對償債能力有較大的抑制。

2.3 營運能力分析

在新宏遠創入資美豐的前幾年,資產的營運能力幾乎與整個行業所持平,在投資后期各項周轉率才超過了行業平均水準,在新宏遠創退出后,美豐的總資產周轉率大幅提升。這還是說明了該私募股權投資對美豐運營能力的負面影響。因為在投資后期,可能會產生對企業的控制權弱化或者轉移,這就解釋了為什么投資后期總資產周轉比率才上升,且等到新宏遠創退出后該指標完全超過了行業平均水準。

2.4 企業可持續發展能力分析

從圖表中可以看出,在新宏遠創投資的5年內固定資產增長率,利潤率增長率方面并沒有顯著改善,與整個行業相比也沒有太大優勢。該公司的利潤增長率在2009年金融危機的時候遭到了嚴重下滑,這說明該公司發展能力更多受到了行業環境的影響,而不是該私募股權投資的影響。

2.5 新宏遠創的損益分析

2.5.1 股權轉讓: 2004年雙方簽署合約,四川美豐以4.8元每股的價格轉讓給新宏遠創1.18億股權。2006年轉讓成功后,該私募投資基金成為了第三大股東。

2.5.2 股權分置改革中獲利:2007年,美豐董事會決定股權分置改革,確定了轉增計劃。改革后,新宏遠創占四川美豐的股份比率下滑為7.86%,但依然是第三大股東。其中手中的股份規定了限售期。

2.5.3 紅利:四川美豐一共對新宏遠創支付過兩筆股利。分別是股票股利和現金股利。

公告日期 分紅年度 送股 轉增股數 派息(元/股)2007.3.12 2006 0 0 5.4 2008.3.12 2007 0 10轉6 0

到2007年時,新宏遠創的持股份額增長到了39306512股。減持前,新宏遠創經歷了一次分紅,獲得紅利總計13265947元。

2.5.4 股權轉讓(退出):在投資后期,新宏遠創不斷減持股份

在兩年多時間內,不斷減持所持的股份以套現獲利。股權減持收入為322535452.7元。

3 結論

3.1 從上述的財務指標中可知,總體上來說新宏遠創給四川美豐帶來的收益并不明顯或者有負面影響,主要體現在盈利能力,償債能力和可持續發展方面。因此該私募股權投資的案例并未給目標企業帶來好的影響。

3.2 從新宏遠創的投資獲利情況來看,新宏遠創的投資收益率高達284%,這是一個極高的收益。這種結果卻發人深省,該私募股權的投資方在企業經營狀況江河日下的情況下也能獲利如此之多,原因何在?因為該私募股權投資在收購時時折價賤價收購,并購后雖然引入了新宏遠創未取得很好的治理效果,但新宏遠創短期內通過美豐瘋狂擴張和股票流通改革,促使股票價格不斷上漲,最后快速撤資退出,獲得套利。

基于該案例,我們不難發現由于我國市場機制不健全,沒有充分發揮市場的基礎作用,國有資產的定價存在使得私募股權投資機構無風險套利的空間,投資方可以以賤價收購,在短期持有后賣出,因此該投資行為自然存在短視情況;其次,該私募股權投資的進入往往會對企業進行大幅度調整,因為長期規劃的缺乏,并無法使得持續經營能力和盈利水平的提高,徒增負債。

【1】張星芒:《新宏遠創收購四川美豐10%股權》,【J】中國工業報2006-04-17

【2】《四川美豐化工股份有限公司年度報告摘要》,【M】中國證券報2008-4-26

【3】周丹:《私募股權基金存在性的分析》,【J】金融理論與實踐2007(6)

【4】張學永,張爽:《外資私募股權投資對行業的影響:競爭效應還是示范效應?》,【J】投資研究,2011(11)

【5】Viral V. A charya,liver G ottschalg:《Corporate G over nance and Value Creation》,【J】SSRN W orking paper,No.13240 16,2011http://kns.cnki.net/kns/detail/detail.aspx?QueryID=23&CurRec=5&recid=&FileName=ZJSB20080204C061&DbName=CCND2008&DbCode=CCND&yx= &pr=

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14