機構羊群性投資行為會引起股價崩盤嗎

2017-12-12 00:12:58張本照張璽

江淮論壇 2017年6期

張本照+張璽

摘要:以2007—2013年A股上市公司為樣本,文章以行為金融學為視角,構建了兩個測度指標,分別是股價的崩盤風險與機構類投資者的羊群性投資行為,研究表明:機構類投資者的羊群性投資行為增加了股價的崩盤風險;非基金參與持股大大減弱了機構類投資者的羊群性投資行為與股價崩盤的正相關關系;規模大、信息透明度高的上市公司中,機構類投資者的羊群性投資行為對股價的崩盤風險影響更為顯著。基于此,文章提出應積極發展機構類投資者、促進機構類投資者協調發展和優化投資者投資信息環境等相關政策建議。

關鍵詞:機構類投資者;羊群性投資行為;股價的崩盤風險

中圖分類號:F830.91 文獻標志碼:A 文章編號:1001-862X(2017)06-0029-009

由于某些原因,股票市場上出現大量股票被拋出,導致股價大幅下跌的現象稱為股價崩盤。我國股市與英、美、德、日等發達國家相比起步晚,發展較不完善,但依然經歷了三次較大的股價崩盤事件。股價崩盤使得投資者的利益受到嚴重損害,同時上市公司也將面臨巨大壓力。導致股價崩盤的原因有四:一是一國的宏觀經濟基本面情況惡化,大部分上市公司面臨經營困難等問題;二是直接融資成本低導致 “非效率”的經濟發展,催生股價高估泡沫;三是一國股票的上市和交易存在嚴重的制度缺陷,使得投機者盛行,股市的投資價值和優化資源配置功能大打折扣,甚至完全喪失;四是政治、軍事以及自然災害等因素使得一國的證券市場不被看好,投資者出現心理恐慌導致證券市場無法繼續正常運作。本文基于“投資者投機盛行”的視角研究股價的崩盤風險。

二戰過后,在資本市場的演進過程中出現了許多顯著特征,其中之一就是機構類投資者的誕生和崛起。目前,在大多數發達國家資本市場中,機構類投資者的力量,已經超過市場的半數以上。經過10多年的發展,機構類投資者已然成為我國資本市場中極為重要的力量。從理論上來說,一方面,與個人類投資者相比,機構類投資者在掌握資金和獲取有用信息方面存在比較大的優勢,且具有明顯的理性投資特質[1];另一方面,源于在投資理念、研究方法、信息獲取的渠道等方面存在高度一致性,可能造成機構類投資者做出雷同的投資行為,甚至較大程度的羊群性投資行為。在金融市場中,羊群性投資行為是機構類投資者的一種非理性行為,指機構類投資者往往摒棄存在一定價值的私有信息而做出與市場中大多數投資者一致的決策方式。主要表現為在某一時期內出現較大數量的機構類投資者選用相似甚至是相同的投資策略,亦或對某一特定的投資產品產生相同的投資偏好[2][3]。我國機構類投資者存在的羊群性投資行為主要反映在兩個方面:行業的集中程度和單個股票的集中程度。首先,從行業的集中程度角度考慮,根據上海證券交易所發布的2013年市場資料,截至2013年12月,基金高配金融業、醫藥業、房地產業等一些熱門行業;其次,從單個股票的集中程度角度考慮,基金機構類投資者前十大重倉股主要集中在行業集中度視角所列的一部分業績優秀股票上。基金投資者的投資理念基本相同,各基金均圍繞價值投資,從不同角度實現投資價值,但內容往往大體一致。投資者羊群性投資行為一般涉及許多不同投資主體之間的相關性投資決策行為,不利于資本市場的效率和穩定。因此,學術界和政府監管部門高度關注投資者羊群性投資行為。

雖然國內外對機構類投資者的羊群性投資行為和股價崩盤作了大量研究,但是對我國資本市場中羊群性投資行為與股價崩盤之間關系提供嚴謹的理論分析與實證檢驗的文獻很少,并且數據比較陳舊。[4]為此,本文從企業微觀層面入手,選取了2007—2013年所有存在機構類投資者持股的A股上市公司為研究樣本,運用多元線性回歸方法,分別使用股票i經過市場調整后周度收益率的負偏度和股價上升與下降階段波動性的差異來測度股價的崩盤風險,實證分析機構類投資者的羊群性投資行為與股價崩盤關系。

一、文獻回顧與假設提出

(一)機構類投資者的羊群性投資行為與股價的崩盤風險

盡管機構類投資者在占有資金、獲取信息和掌握相關專業技能等方面較個人投資者存在一定優勢,但已有數量較多的學者研究表明機構類投資者的投資行為并非如預期那樣完全的理性,仍然存在較大程度上的行為偏差,例如投資者羊群性投資行為等。Kraus和stoll(1972)[2]首次提出機構類投資者存在羊群性投資行為及其概念,即某一時刻內出現較大數量的機構類投資者同一方向交易相同股票的投資行為。隨后,大量學者高度關注并積極研究機構類投資者的羊群性投資行為。然而,對于機構類投資者投資行為中的羊群性行為,學術界至今未有統一定義,主要有以下三種觀點:一是指大量機構類投資者在同一時間內以同一方向交易同一支股票的行為[2],二是指同一時間內大量機構類投資者同方向買入或者賣出某支股票的行為[5],三是指機構類投資者發現私有信息與其他機構類投資者作出的決策相悖時,往往跟從其他機構類投資者的決策行為。[6]上述學者對機構類投資者的定義在表述上各有不同,但大多都將機構類投資者的決策受到他人決策或行為的影響從而不去獲取信息或者摒棄私有信息而跟從他人決策行為作為羊群性投資行為的重要特征,此謂“真羊群性投資行為”。若大量投資者依據相同的信息做出了類似的決策,此種羊群性投資行為屬于“偽羊群性投資行為”[7]。

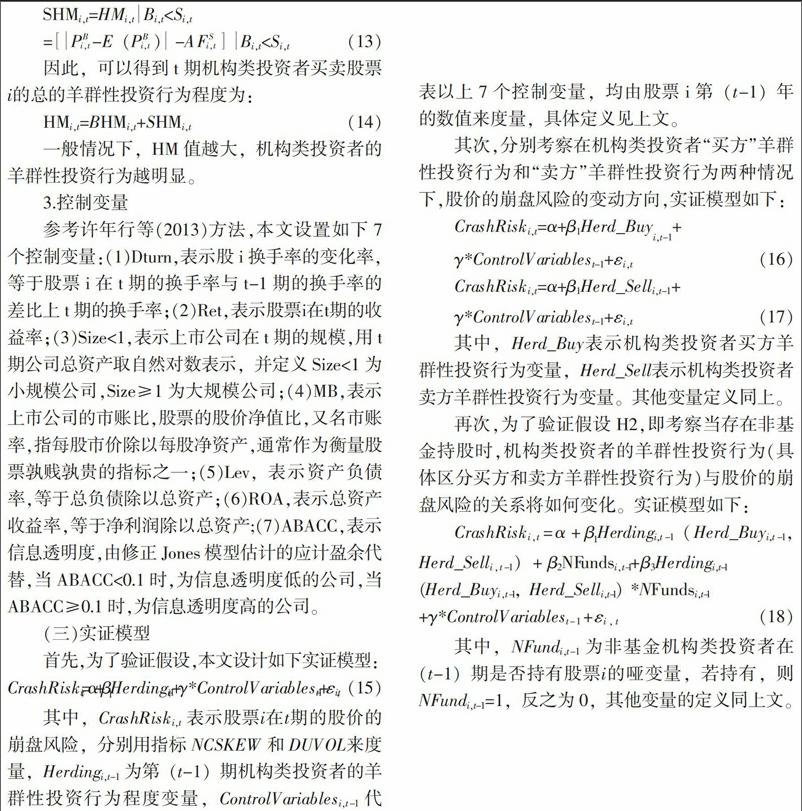

關于機構類投資者的羊群性投資行為的股價效應,主要的研究結論如下:有證據證明機構類投資者的羊群性投資行為對股價有影響。如Brown et al.(2012)[8]發現機構類投資者存在一定的羊群性投資行為,并且該行為會引起股價的異常反應;許年行等(2013)[9]的研究發現機構類投資者的羊群性投資行為增加了股價的崩盤風險,并且發現當羊群性投資行為劃分成“買方”和“賣方”羊群性投資行為二級樣本時,在“賣方”二級樣本中,上述正向關系更加顯著。

基于以上分析,本文作出如下假設。

H1:機構類投資者的羊群性投資行為與股價的崩盤風險正相關,即機構類投資者的羊群性投資行為會增加股價的崩盤風險。endprint

(二)非基金投資者的參與對我國機構類投資者的羊群性投資行為和股價崩盤之間關系的影響

我國證券市場存在以下幾類機構類投資者:保險公司、私募基金證券公司、開放型公募基金、封閉型公募基金、大型企業集團財務公司和QFII。本文將私募基金,封閉型公募基金和開放式公募基金統一歸為基金類,其余的統一歸為非基金類。從理論上而言,發展基金投資者能夠有效地優化我國證券市場投資者結構,提高我國證券市場的穩定性。同時,作為證券市場的一種主要金融工具,基金既豐富了證券市場的投資品種,又擴大了市場交易規模。目前,基金已經成為推動我國證券市場發展的重要動力。

國內有關基金持股與股價關系的研究比較豐富,且大多數結論是機構持股加劇了股價波動[10]-[12],但對于非基金持股與股價關系的研究相對有限。伍旭川和何鵬(2005)[13]研究發現開放式基金在中國證券市場上存在明顯的羊群性投資行為,這一較強的一致性交易行為對股票價格產生顯著影響,同時開放式基金持股比例的變化與股市波動率存在著并不是始終一致的顯著單向相關關系,這一結果表明開放式基金的持股比例與股市波動性之間不存在顯著相關關系,但是開放式基金持股比例的變化卻會影響股市波動,股市波動率的變化也會影響開放式基金的持股比例。許年行等(2013)[9]發現合格境外機構類投資者(QFII)的參與對弱化機構類投資者的羊群性投資行為與股價的崩盤風險之間的正向關系無明顯幫助。潘婉彬等(2014)[14]通過季度、年度數據實證發現保險公司不存在顯著的羊群效應,并且發現保險公司作為證券市場主要的機構類投資者之一,對股票的流通規模沒有顯著的偏好效應,且該類機構類投資者的羊群性投資行為與股票規模無顯著相關性。基金類機構類投資者在我國機構類投資者中占有主體地位,因此,考察非基金機構類投資者參與持股對機構類投資者的羊群性投資行為與股價崩盤關系的研究更有現實意義,故本文作出如下假設:

H2:非基金機構類投資者參與持股減弱機構類投資者的羊群性投資行為和股價的崩盤風險之間的正向關系。

(三)上市公司規模和信息透明度對機構類投資者的羊群性投資行為與股價崩盤關系的影響

為了更深入地考察研究主題,本文將所有樣本公司分別按照規模大小和信息透明度高低分成四個子樣本:大規模公司、小規模公司、高信息透明度公司和低信息透明度公司,進一步研究在各類子樣本中,機構類投資者的羊群性投資行為與股價的崩盤風險二者關系是否存在不同。Wermers(1999)[5]采用我國機構類投資者持有股票以及交易的季度數據,同時按照交易方向進一步細分羊群性投資行為,對機構類投資者的羊群性投資行為與股價變化率關系進行研究后發現,我國機構類投資者的羊群性交易行為在小規模公司和高信息透明度公司中更明顯。Falkenstein(1996)、Gompers & Metrick(1999)[15][16]研究表明,機構類投資者偏好于投資交易量較大、交易量對股價波動影響較弱的上市公司。Healy et al.(1999)[17]研究發現信息透明度越高,股票交易對其股價的影響越小;當上市公司信息透明度低時,上市公司管理層隱藏負面消息不易被市場參與者察覺,使得該類公司管理層更易管理信息,故該類公司股價崩盤的可能性更大。江向才(2004)[18]研究發現,董監事持股比例、投資者關系透明度和上市公司所有權透明度與機構類投資者持股比例顯著正相關。程書強(2006)[19]研究發現盈余信息及時性與機構持股比例正相關,公司治理結構合理,盈余信息及時性強,是吸引機構投資的動因。高雷和宋順林(2007)[20]研究發現上市公司會計信息披露質量越高,機構類投資者對該公司的持股偏好就越強。綜上所述,信息透明度低可能是股價崩盤的誘因之一[21][22]。

基于上述分析并結合中國證券市場實際,本文作出如下假設:

H3:小規模上市公司的機構類投資者的羊群性投資行為對股價的崩盤風險的影響更顯著;

H4:高信息透明度公司中機構類投資者的羊群性投資行為對股價的崩盤風險的影響更顯著。

二、 研究設計

(一)樣本選擇和數據來源

本文以全部A股上市公司為初始研究對象。WIND數據庫中對于機構類投資者持股的系統統計始于2005年,但2007年之前的數據量過少,同時考慮到2008年全球金融危機對我國股市的影響,因此本文將樣本期間確定為2007—2013年,并按以下標準進行樣本剔除:(1)剔除金融類上市公司,(2)剔除數據不完全和財務數據異常的數據,(3)剔除無機構類投資者持股的公司。每個年度末的每只股票為一個樣本觀測值,終得有效樣本10510個。

本文所用機構類投資者持股數據來源WIND數據庫,上市公司股票交易數據和財務數據均來源于CSMAR數據庫。由于我國上市公司的季度財務報表和半年度財務報表未經過外部機構審計,故無法保證披露數據的真實、可靠性,因此本文使用上市公司財務報表披露的年度數據進行實證研究。

(二)變量定義和度量

1.被解釋變量

本文選擇股價的崩盤風險(crashrisk)作為被解釋變量,借鑒鄒萍(2013)[23]等相關性研究,股價的崩盤風險的計算方法如下:

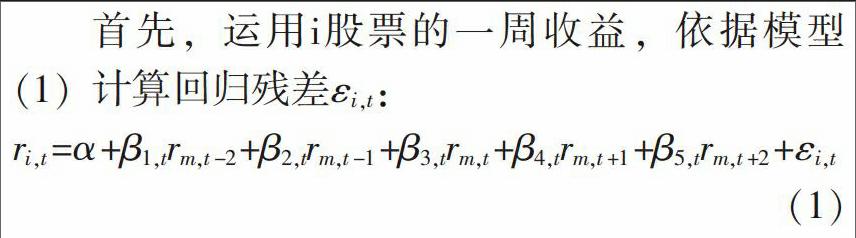

首先,運用i股票的一周收益,依據模型(1)計算回歸殘差εi,t:

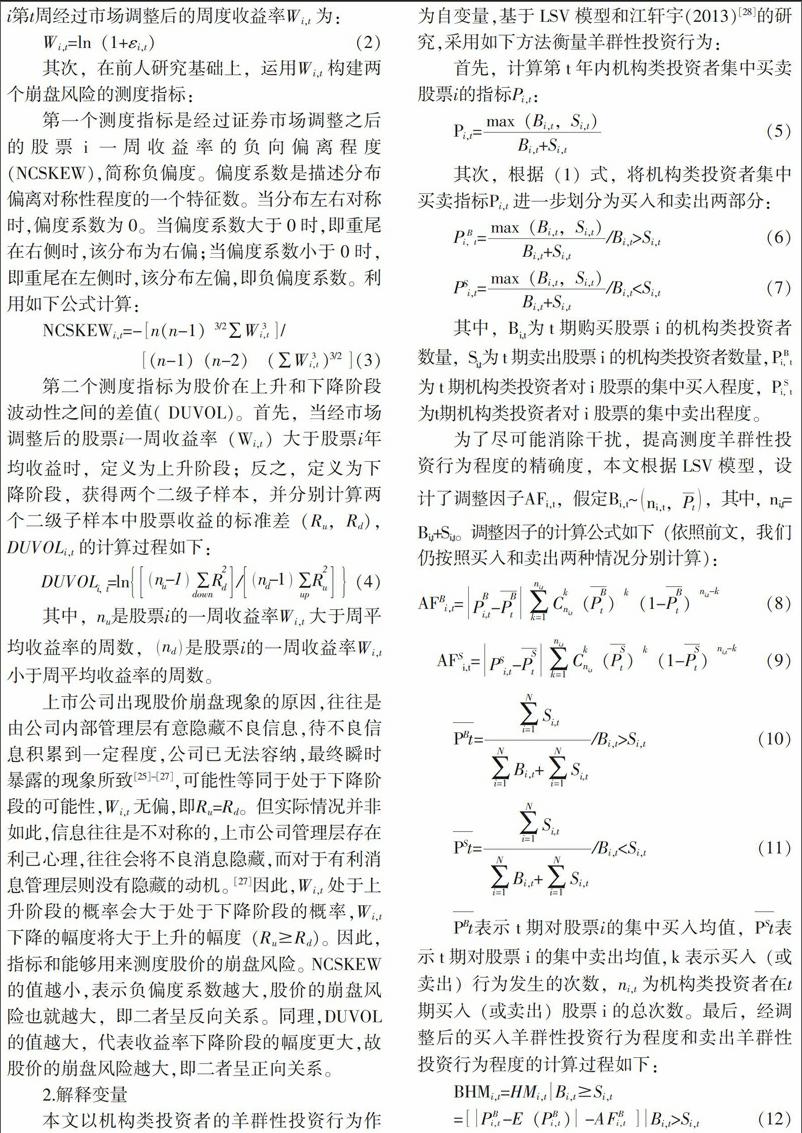

其中ri,t為股票i的一周收益率,rm,t為所有樣本股票在第t周經流通市值加權的平均收益率。本文在計算股票經過市場調整后的收益率時引入市場收益的超前項和滯后項,來盡可能消除非同步性交易對股價的影響。[24]利用εi,t計算股票i第t周經過市場調整后的周度收益率Wi,t為:

其次,在前人研究基礎上,運用Wi,t構建兩個崩盤風險的測度指標:

第一個測度指標是經過證券市場調整之后的股票i一周收益率的負向偏離程度(NCSKEW),簡稱負偏度。偏度系數是描述分布偏離對稱性程度的一個特征數。當分布左右對稱時,偏度系數為0。當偏度系數大于0時,即重尾在右側時,該分布為右偏;當偏度系數小于0時,即重尾在左側時,該分布左偏,即負偏度系數。利用如下公式計算:endprint

上市公司出現股價崩盤現象的原因,往往是由公司內部管理層有意隱藏不良信息,待不良信息積累到一定程度,公司已無法容納,最終瞬時暴露的現象所致[25]-[27],可能性等同于處于下降階段的可能性,Wi,t無偏,即Ru=Rd。但實際情況并非如此,信息往往是不對稱的,上市公司管理層存在利己心理,往往會將不良消息隱藏,而對于有利消息管理層則沒有隱藏的動機。[27]因此,Wi,t處于上升階段的概率會大于處于下降階段的概率,Wi,t下降的幅度將大于上升的幅度(Ru?叟Rd)。因此,指標和能夠用來測度股價的崩盤風險。NCSKEW的值越小,表示負偏度系數越大,股價的崩盤風險也就越大,即二者呈反向關系。同理,DUVOL的值越大,代表收益率下降階段的幅度更大,故股價的崩盤風險越大,即二者呈正向關系。

2.解釋變量

本文以機構類投資者的羊群性投資行為作為自變量,基于LSV模型和江軒宇(2013)[28]的研究,采用如下方法衡量羊群性投資行為:

因此,可以得到t期機構類投資者買賣股票i的總的羊群性投資行為程度為:

一般情況下,HM值越大,機構類投資者的羊群性投資行為越明顯。

3.控制變量

參考許年行等(2013)方法,本文設置如下7個控制變量:(1)Dturn,表示股i換手率的變化率,等于股票i在t期的換手率與t-1期的換手率的差比上t期的換手率;(2)Ret,表示股票i在t期的收益率;(3)Size<1,表示上市公司在t期的規模,用t期公司總資產取自然對數表示,并定義Size<1為小規模公司,Size≥1為大規模公司;(4)MB,表示上市公司的市賬比,股票的股價凈值比,又名市賬率,指每股市價除以每股凈資產,通常作為衡量股票孰賤孰貴的指標之一;(5)Lev,表示資產負債率,等于總負債除以總資產;(6)ROA,表示總資產收益率,等于凈利潤除以總資產;(7)ABACC,表示信息透明度,由修正Jones模型估計的應計盈余代替,當ABACC<0.1時,為信息透明度低的公司,當ABACC≥0.1時,為信息透明度高的公司。

(三)實證模型

首先,為了驗證假設,本文設計如下實證模型:

其中,CrashRiski,t表示股票i在t期的股價的崩盤風險,分別用指標NCSKEW和DUVOL來度量,Herdingi,t-1為第(t-1)期機構類投資者的羊群性投資行為程度變量,ControlVariablesi,t-1代表以上7個控制變量,均由股票i第(t-1)年的數值來度量,具體定義見上文。

其次,分別考察在機構類投資者“買方”羊群性投資行為和“賣方”羊群性投資行為兩種情況下,股價的崩盤風險的變動方向,實證模型如下:

其中,Herd_Buy表示機構類投資者買方羊群性投資行為變量,Herd_Sell表示機構類投資者賣方羊群性投資行為變量。其他變量定義同上。

再次,為了驗證假設H2,即考察當存在非基金持股時,機構類投資者的羊群性投資行為(具體區分買方和賣方羊群性投資行為)與股價的崩盤風險的關系將如何變化。實證模型如下:

其中,NFundi,t-1為非基金機構類投資者在(t-1)期是否持有股票i的啞變量,若持有,則NFundi,t-1=1,反之為0,其他變量的定義同上文。

三、實證分析

(一)描述性統計

表1報告了基于全樣本的描述性統計結果。全樣本Herding的均值為0.078,即全樣本的機構類投資者的羊群性投資行為均值為正,表明從總體上看機構類投資者存在羊群性投資行為;子樣本Herding-Buy的樣本容量為8156,幾乎占據總樣本容量的80%,均值為0.129,而Herding-Sell的樣本容量為2354,僅為總樣本容量的20%,且均值為-0.041。可見,機構類投資者對股票進行交易時,以買入股票為主,存在“買方羊群”行為,且程度大于“賣方羊群”。股價崩盤指標NCSKEW和DUVOL的均值分別為-0.912和0.647,二者均不為0,二者中較大的標準差為51.475,說明存在股價的崩盤風險,但不同上市公司的股價的崩盤風險大小存在較大差異。由于計算方法不同,且有一些極端值的存在,導致同樣是衡量股價的崩盤風險的兩個指標NCSKEW和DUVOL的方差差距較大。

(二)機構類投資者的羊群性投資行為與股價的崩盤風險的關系

表2給出了全樣本和子樣本的實證結果。首先觀察全樣本的實證結果(1)和(2),由(1)可知,衡量股價的崩盤風險的第一個指標NCSKEW與羊群性投資行為指標Herding的回歸系數為-0.105,t值為-3.61,說明NCSKEW與Herding在1%的水平下顯著負相關,由于NCSKEW值一般為負,當NCSKEW越小時(即NCSKEW的絕對值越大時),Herding越大,即股價崩盤與羊群性投資行為顯著正相關。由(2)可知,衡量股價的崩盤風險的第二個指標DUVOL與羊群性投資行為指標Herding的回歸系數為0.024,t值為3.96,說明DUVOL與Herding在1%的水平下顯著正相關,由于DUVOL與股價的崩盤風險呈正比關系,所以股價崩盤與羊群性投資行為顯著正相關。其次,進一步考察“買方羊群”和“賣方羊群”兩個二級樣本情況下機構類投資者的羊群性投資行為與股價崩盤的關系。①在“買方羊群”二級樣本中,如結果(3)和(4)所示,股價的崩盤風險指標NCSKEW與羊群性投資行為指標Herding在1%的水平下顯著為負,DUVOL與羊群性投資行為指標Herding在1%的水平下顯著為正。故在“買方羊群”二級樣本中,機構類投資者的羊群性投資行為與股價崩盤是顯著正相關的。②在“賣方羊群”二級樣本中,如結果(5)和(6)所示,股價的崩盤風險指標NCSKEW與羊群性投資行為指標Herding在10%的水平下顯著為負。DUVOL與Herding在10%的水平下顯著為正。可見,在“賣方羊群”二級樣本中,機構類投資者的羊群性投資行為與股價崩盤也是顯著正相關的。通過對兩個二級樣本的考察,再次驗證了全樣本中機構類投資者的羊群性投資行為與股價的崩盤風險顯著正相關的結果。綜上可知,機構類投資者的羊群性投資行為與股價的崩盤風險顯著正相關,故接受假設1。endprint

出現上述結果的可能原因在于:第一,“一股獨大”現象普遍存在于我國的上市公司,發生再融資和發行可轉債等決策行為時,與個人投資者相比我國機構類投資者參與度不高,對上市公司決策無法產生決定性影響;第二,我國具有長期投資價值的上市公司數量少,且大多存在重融資、輕回報心里,導致大量機構類投資者難以通過上市公司分紅決策獲取長期且相對穩定的收益。因此,我國資本市場中的絕大部分機構類投資者存在不愿與上市公司共成長,而更加樂意投資當下即可看到預期收益的上市公司進行短線投資的非理性心理。故我國的機構類投資者行為更可能是忽略私有信息而盲目跟從他人決策的“真羊群性投資行為”。

(三)非基金的參與對機構類投資者的羊群性投資行為與股價的崩盤風險關系的影響

表3為非基金參與持股時機構類投資者的羊群性投資行為與股價的崩盤風險關系的回歸結果。如表所示:全樣本回歸結果中機構類投資者崩盤風險指標NCSKEW和DUVOL與機構類投資者的羊群性投資行為指標的回歸系數分別為0.510和-0.08,且分別在1%和10%的水平上顯著,說明非基金參與時機構類投資者的羊群性投資行為與股價的崩盤風險負相關,即非基金參與減弱了機構類投資者的羊群性投資行為與股價的崩盤風險的正相關關系。我們注意到,在“買方羊群”二級樣本中,非基金參與時機構類投資者買方羊群性投資行為與股價崩盤負相關,但在“賣方羊群”二級樣本中,非基金參與時機構類投資者賣方羊群性投資行為與股價崩盤無顯著關系。綜上可知,非基金參與持股大大減弱了機構類投資者的羊群性投資行為與股價崩盤的正相關關系,尤其體現在“買方羊群”的情況下。故支持假設2。

出現上述結果的可能原因是:首先,我國證券市場尚處于發展時期,對非基金類機構類投資者中QFII的要求十分嚴格,其管理的證券資產均高于100億美元,證券和保險公司的經營時間均要求30年以上(基金管理機構除外,經營時間是5年)通常都是長時間經營、規范運作、具有豐富資產管理經驗的境外機構。這有利于提高國內投資者素質以及穩定市場發展。其次,為了加強對保險類機構投資者股票投資業務的管理,切實保障被保險人的合法利益,制定出相關法律法規——《中華人民共和國保險法》,這使得非基金參與持股時,機構類投資者的羊群性投資行為更可能是“偽羊群性投資行為”。

(四)進一步研究

為了進一步考察機構類投資者的羊群性投資行為與股價崩盤的關系,本文將全樣本公司分別按照資產規模、信息透明度劃分為大規模公司與小規模公司、高透明度公司與低透明度公司,共兩組四個子樣本,進行對比分析。

表4列示了兩組子樣本被解釋變量和解釋變量的均值差的T檢驗結果。結果顯示:(1)大規模上市公司的羊群性投資行為程度顯著高于小規模上市公司,而股價的崩盤風險顯著低于小規模上市公司。(2)高信息透明度上市公司的羊群性投資行為程度顯著高于低信息透明度上市公司,而股價的崩盤風險顯著低于低信息透明度上市。這表明,大規模和高信息透明度的上市公司更容易發生機構類投資者的羊群性投資行為,且大規模上市公司的機構類投資者的羊群性投資行為與股價的崩盤風險正相關,高信息透明度上市公司的機構類投資者的羊群性投資行為與股價的崩盤風險負相關。可見,大規模公司中機構類投資者的羊群性投資行為對股價的崩盤風險的影響比小規模公司更為顯著,高信息透明度公司中機構類投資者的羊群性投資行為對股價的崩盤風險的影響比低信息透明度公司更為顯著。因此,拒絕假設3,接受假設4。

表5為兩組子樣本的回歸結果。結果顯示:(1)大規模上市公司的機構類投資者的羊群性投資行為與股價的崩盤風險顯著正相關,小規模上市公司的機構類投資者的羊群性投資行為與股價的崩盤風險無顯著關系;(2)高信息透明度上市公司的機構類投資者的羊群性投資行為與股價的崩盤風險顯著負相關,低信息透明度上市公司的機構類投資者的羊群性投資行為與股價的崩盤風險無顯著關系。這一結果進一步驗證了表4的結果,即大規模公司中機構類投資者的羊群性投資行為對股價的崩盤風險的影響更顯著,且高信息透明度公司中機構類投資者的羊群性投資行為對股價的崩盤風險的影響更顯著,從而進一步支持了以上關于假設3和4的結論。出現這一結果可能是由于大規模和高信息透明度的上市公司更易引起機構類投資者的關注。其差異在于,大規模上市公司中的機構類投資者的羊群性投資行為是“真羊群性投資行為”,而高信息透明度上市公司中的機構類投資者的羊群性投資行為則是“偽羊群性投資行為”。

四、結 論

本文從機構類投資者“羊群性投資行為”的視角,以2007—2013年間所有A股上市公司和機構類投資者持股數據為樣本,考察了機構類投資者的羊群性投資行為與股價的崩盤風險的關系,以及當考慮非基金參與持股時二者關系的變化,還進一步研究了資產規模和信息透明度在其中的作用。主要結論是:(1)機構類投資者的羊群性投資行為顯著影響股價的崩盤風險,二者呈正相關關系,即機構類投資者的羊群性投資行為程度越高,相應股票價格崩盤的風險越大,反之則反是;(2)非基金參與持股大大減弱了機構類投資者的羊群性投資行為與股價崩盤的正相關關系,尤其體現在“買方羊群”中;(3)與小規模、低信息透明度上市公司相比,大規模、高信息透明度上市公司中機構類投資者的羊群性投資行為對股價的崩盤風險影響更大、更加顯著。

綜上,本文給出如下幾點政策建議:第一,壯大機構類投資者。遵循市場化、法治化和公平化的原則,從制度建設方面入手,致力于優化我國現行的資本市場投資者結構,在不斷壯大機構類投資者的規模和數量的同時,更加注重機構類投資者質量的提高,保質保量,有效引導我國機構類投資者穩健高效發展,更好地發揮市場穩定器的作用。第二,積極推動我國機構類投資者穩定協調發展。既要穩步推進證券投資基金的發展,又要高度重視并不斷加大企業年金、保險資金以及社保基金等機構類投資者在資本市場投資資產的規模和比例,穩步擴大QFII在我國資本市場的投資規模,積極推動各類機構類投資者的發展壯大,引導機構類投資者通過提高自身專業稟賦來提高競爭力。第三,優化證券市場信息環境。政府部門應加強信息披露制度建設,進一步強化對上市公司披露信息的監管,嚴肅法紀,嚴懲違法違紀和內幕交易行為,逐步提高上市公司信息披露質量和信息透明度,避免股價發生人為操縱的暴漲暴跌現象,從而促進我國資本市場的持續健康發展。endprint

參考文獻:

[1]何佳,何基報,王霞,翟偉麗.機構類投資者一定能夠穩定股市嗎?——來自中國的經驗證據[J].管理世界,2007,(8):35-42.

[2]Kraus A.and Stoll H.R.Parallel Trading by Institutional Investors[J].Financial and Quantitative Analysis,1972,7:2107-2138.

[3]Bikhchandani S.and Sharma S.. Herd Behavior in Financial Market[J].2001,47:279-310.

[4]許年行,江軒宇,伊志宏,徐信忠.分析師利益沖突、樂觀偏差與股價的崩盤風險[J].經濟研究,2012,(7):127-140.

[5]Wermers R.Mutual Fund Herding and the Impact on Stock Prices[J].Journal of Finance,1999,54(2):581-622.

[6]Avery C,Zemsky P.Multidimensional Uncertainty and Herd Behavior in Financial Markets[J].American Economic Review,1998,88(4):724-748.

[7]Clarke J.,Ornthanalai C.and Tang Y..Informational Herding: Evidence from Daily Institutional Trades[M].Peking University,2011.

[8]Brown N.C.,Wei K.D.and Wermers R.Analyst Recommendations,Mutual Fund Herding and Overreaction in Stock Prices[M].University of Maryland,2012.

[9]許年行,于上堯,伊志宏.機構類投資者的羊群性投資行為與股價的崩盤風險[J].管理世界,2013,(7):31-43.

[10]胡大春,金賽男.基金持股比例與A股市場收益波動率的實證分析[J].金融研究,2007,(4):129-142.

[11]胡海峰,宋李.證券投資基金是否穩定股價——基于中國股票市場的經驗數據[J].財貿經濟,2010,(8):13-18.

[12]黃順武,昌望,鄭嵐.未預期盈余、資產組合調整與股價波動[J].投資研究,2014,(9):103-116.

[13]伍旭川,何鵬.中國開放式基金羊群性投資行為分析[J].金融研究,2005,(5):60-69.

[14]潘婉彬,廖秋辰,羅麗莎.保險公司存在羊群性投資行為嗎[J].財經科學,2014,(1):46-52.

[15]Falkenstein G.,1996,Preferences for Stock Characteristics as Revealed by Mutual Fund,73(1):119-139.

[16]Gompers P.,1999,Metrick A.Institutional Investors and Equity Prices.Quarterly Journal of Economics,2:22-56.

[17]Healy P.,A.Hutton and K.Palepu,1999,Stock Performance and Intermediation Changes Surrounding Sustained Increases in Disclosure[J].Contemporary Accounting Research,16(3):.485-520.

[18]江向才.公司治理與機構投資人持股之研究[J].南開管理評論,2004,(1):34-45.

[19]程書強.機構類投資者持股與上市公司會計盈余信息關系實證研究[J].管理世界,2006,(9):129-136.

[20]高雷,宋順林.公司治理與公司透明度[J].金融研究,2007,(11):28-44.

[21]Jin L.and Myers S.C..R2 Around the World:New Theory and New Tests[J].Financial Economics,2006,79,:257-292.

[22]Hutton A.P..Marcus A.and Tehranian H.Opaque Financial Reports,R2 and Crash Risk[J].Financial Economics,2009,94:67-86.

[23]鄒萍.股價的崩盤風險與資本結構動態調整——來自我國上市公司的經驗證據[J].投資研究,2013,(12):19-135.

[24]陳夢根,毛小元.股價信息含量與市場交易活躍程度[J].金融研究,2007,(3):125-139.

[25]毛臘梅,王娟,楊艷文.信任公司成長性與現金持有水平——基于中國A股上市公司面板數據的分析[J].江淮論壇,2015,(3):72-75.

[26]Chen J.,Hong H.and Stein C.J.Forecasting rashes: Trading Volume,Past Returns and Conditional Skewness in Stock Price[J].Journal of Financial Economics,2001,61:345-381.

[27]Kothari S.P.,Shu S.and Wysocki P.D..Do Managers Withhold Bad News?[J].Accounting Research,2008,47:241-276.

[28]江軒宇.稅收征管、稅收激進與股價的崩盤風險[J].南開管理評論,2013,(5):152-160.

(責任編輯 吳曉妹)endprint